“今天的钱”=“明天的钱”?

2020-08-14 09:49小小酥

数学大王·中高年级 2020年8期

小小酥

皮皮的妈妈今天突然问皮皮:“你说今天的一百元与明天的一百元,到底哪个更值钱?”皮皮挠挠小脑袋说道:“今天的一百元与明天的一百元不一样吗?”

皮皮的妈妈说:“乍一看,这个问题有着显而易见的答案——拿出一张一百元的人民币放在桌子上,无论是今天拿起来看,还是明天拿起来看,它的面值都不變。但是今天的钱和明天的钱,价值一样吗?

怎样付钱更划算?

有一天,皮皮和爸爸妈妈一起到商场购物,他们买了总价格为一百元的商品。在结账时,爸爸问皮皮:“假如这一百元可以今天付清,也可以先赊账,等到明天再付,你觉得是哪天付比较好?”皮皮彻底晕头了,用充满疑问的大眼睛看着爸爸。

“显然,爸爸妈妈会倾向于选择明天再付这一百元。你知道为什么吗?”爸爸说道,“因为选择明天再付这一百元,对我们来说更划算。购买同样的商品,明天付一百元会比今天付一百元更‘便宜。而站在商场的角度来看,相比明天才能从顾客手中赚到一百元,商场会更希望顾客今天就把这一百元付清。”

皮皮已经明白了爸爸的意思,又问道:“‘今天的一百元显然要比‘明天的一百元更加值钱。然后我把‘今天的一百元与‘明天的一百零一元放在一起作比较,我又分不清到底哪个的价值更大了。”

于是,皮皮的爸爸说:“我们可以这样来思考——当下的钱到底相当于未来的多少钱?而未来的钱又相当于当下的多少钱?这样,也许我们就有办法将两者的价值拿来作比较。”

利息有多少?

正值秋收时节,皮皮的舅舅在自家农田上栽种的庄稼已经成熟。皮皮的舅舅在田里辛勤收割一个上午后,背着满满一袋小麦来到了农贸市场,开始摆摊售卖。

不一会儿,所有小麦就一售而空。通过辛勤的劳动,皮皮的舅舅赚了5000元,他将这些钱放入了兜里,心情格外愉快。在回家的路上,他路过一家银行,打算将这5000元存起来,所存的期限是三年。

银行工作的人员对皮皮的舅舅说:“假设存款的年利率是8%,利息一年结算一次。”

“那我这5000元存三年之后再取出来的话,到时候我拿到的总额是利息加本金,就是本金+利息=本金+本金×利率×时间= 5000+5000×8%×3=6200(元),对吗?”舅舅说出了自己的见解,不过这样的计算方式并不正确。于是,工作人员开始耐心地向他解释如何计算利息。

★一起算一算★

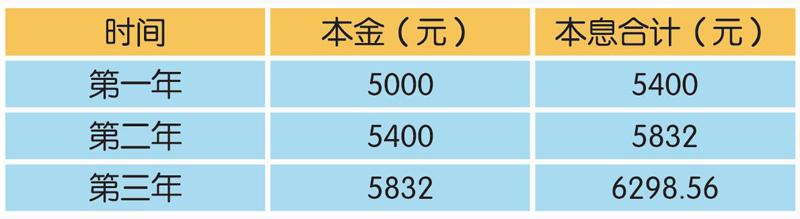

皮皮的舅舅打算将5000元存起来,为期三年。我们不妨设第一年的本金是p1,第二年的本金是p2,第三年的本金是p3,年利率是r。三年期满后,他能得到的利息和本金共计为R。

我们很容易知道,第一年的本金p1=5000,r=8%,由此我们可以算出第二年的本金:

p2 =p1+p1×r= p1×(1+r)= 5000×(1+8%)=5400(元)

也就是说,一年后的本金加利息一共是5400元,而这5400元又会作为第二年的本金,继续在银行中储存一年,存满两年后,第三年会得到:

p3=p2+p2×r=p2×(1+r)=p1×(1+r)×(1+r)=p1×(1+r)2=5000×

(1+8%)2=5832(元)

如何得知“今天的钱”在未来的“身价”?

这5832元会作为第三年的本金,继续存入银行一年,到了第三年结束就会被取出。

三年期满,当皮皮的舅舅将所有钱取出时,会得到的利息与本金一共为:

R=p3+p3×r=p3×(1+r)=p1×(1+r)2×(1+r)=p1×(1+r)3=5000×(1+8%)3

=6298.56(元)

我们可以将上面的信息整理成如下表格,这样我们能更直观地来分析。

你看,如果我们将5000元存进银行,三年后取出来,便能得到6298.56元。若存两年的话,能得到5832元,若存一年的话,能得到5400元。

也就是说,今天的5000元,相当于三年后的6298.56元,相当于两年后的5832元,相当于一年后的5400元。我们暂且认为:

今天的5000元=三年后的6298.56元=两年后的5832元=一年后的5400元

知道了“今天的5000元”与“三年后的6298.56元”“两年后的5832元”和“一年后的5400元”价值是一样的之后,我们更进一步来看,可以从上面的计算中发现:假设将钱存n年,第n年取出的利息和本金共为Rn,则有 Rn= p1×(1+r)n。

这个式子也正好说明,若今天的钱为p1,那么它在n年后的价值就是 p1×(1+r)n。

如何得知“未来的钱”在今天的“身价”?

听完银行工作人员的一番讲解,皮皮的舅舅恍然大悟,欣然将5000元钱悉数存进了银行。之后他走出银行,来到了附近的一家店,想要购置一辆播种用的拖拉机。他在店里仔细挑选,最终在众多款式的拖拉机中相中了一款价格与性能都十分称心的。

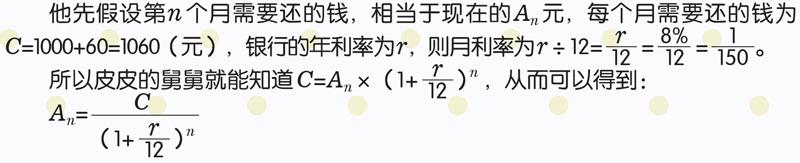

在向店员询问价格后,皮皮的舅舅得知,这一款拖拉机的售价是6000元,有两种付款方式:今天内一次性付清6000元,或者选择为期6个月的分期付款,每个月偿还1000元的本金以及6000×1%=60(元)的利息,共计支付(1000+60)×6=6360(元)。

皮皮的舅舅觉得拖拉机的售价比较合理,但是在选择付款方式上,他却有点儿拿不定主意。于是他向店员要来了纸和笔,开始比较“今天的6000元”与“分期付款的6360元”,哪个价值更高。

根据上面的式子和信息,皮皮的舅舅整理出了一个表格:

通过这个表格你知道了吗?皮皮的舅舅第一个月偿还的钱,相当于现在的1052.98元,第二个月偿还的钱相当于现在的1046.00元,以此类推。将A1,A2……A6相加,即可知道“分期付款的6360元”相当于现在的:1052.98+1046.00

+1039.08+1032.20+1025.36+1018.57=6214.19(元)。

由此可以看出,“分期付款的6360元”相当于“现在的6214.19元”,而它的价值要高于“现在的6000元”。分期付款共计要支付6360元,所以相比之下,还是今天一次性支付6000元比较划算。

猜你喜欢

Chinese Physics B(2023年1期)2023-02-20

Chinese Physics B(2022年9期)2022-09-24

时代金融(2018年36期)2018-07-13

读者·校园版(2017年14期)2017-06-27

方圆(2017年5期)2017-03-28

新课程·下旬(2016年3期)2016-05-10

——买房还息的小技巧

乡村科技(2014年19期)2014-03-03