2019年中国民航运输市场价格监测与分析

2020-08-19 07:57中国民用航空局信息中心

民航管理 2020年3期

中国民用航空局信息中心 朱 诺/文

民航整体价格情况监测

(一)价格指数:总体呈下降趋势,季节性特征明显

2019年, 受 全国居民消费价格指数上涨(CPI同比上涨2.9%,其中食品价格的涨幅是推动CPI指数上涨的主要驱动力)、国际原油价格攀升(在地缘政治紧张、主要产油国延长减产协议等因素叠加影响下,国际原油价格涨幅也超过30%)等方面的共同影响,全球航空业务量增速达5%左右,中国民航运输总周转量增速超过7%。但伴随着业务量的增长,2019年我国民航总价格指数呈下降趋势,月同比增速在(- 9%,2%)的区间内浮动,这主要是因为在保障安全的前提下,我国民航保持稳中求进的总基调,保持“控总量、调结构”的定力,深入推进供给侧结构性改革,确保供给与需求的相互匹配,一以贯之的推进行业高质量发展,使得我国民航处于经济周期的正常波动之中,年均价格指数为94.0(2018年为97.49)。

另外,民航价格波动与航空业务量波动情况基本一致,春节期间(2月份)和暑假期间(7、8月份)的指数水平较高。其中,客运价格指数与总价格指数波动情况相似;2019年我国货运价格指数波动较大,尤其是2019年上半年随着全球贸易额和商品交易量的下滑,我国货运价格指数波动幅度较大,波峰波谷较为明显,在2019年下半年随着贸易额的回暖,我国货运价格指数呈现稳步增长的态势,并在11月实现了同比的超越。图1为2019年中国民航整体价格指数变化图。

(二)票价水平:平均票价略有下降,区域性特点明显

图2为2019年中国民航客运平均票价水平对比。

从票价水平来看,2019年的平均票价为840.62元,低于2018年4.61个百分点(2018年平均票价为881.23元),其中2、7、8月份票价水平最高,2018年此三个月的平均票价皆超过950元;12月份的票价达到最低,两年同期皆不到750元。

图3为2019年12月各区域国内平均票价情况对比。

从图3可以看出,“胡焕庸线”以东经济较为发达,人口较多,且交通出行较为频繁、班次量较为密集的华北(892.34元)、中南(738.77元)和华东(660.61元)地区,价格水平相对稳定(2、7、8月份除外)。新疆地区由于基础设施保障能力的不断提升、航线航班的持续加密,2019年平均票价达到757.14元,同比增长11.55%。西南地区(639.82元)、西北地区(526.92元)、东北地区(674.38元)同比变化幅度较小,皆未超过1%。

(三)客公里收入:小幅度下降,波动情况与票价相似

从整体的客公里收入情况来看(图4),2019年全年平均客公里收入为0.62元/人公里,较2018年下降7.46%;其波动趋势与票价水平的波动趋势相同,高峰在2、7、8月份(0.7元/人公里以上),低峰约在12月份(0.55元/人公里左右)。

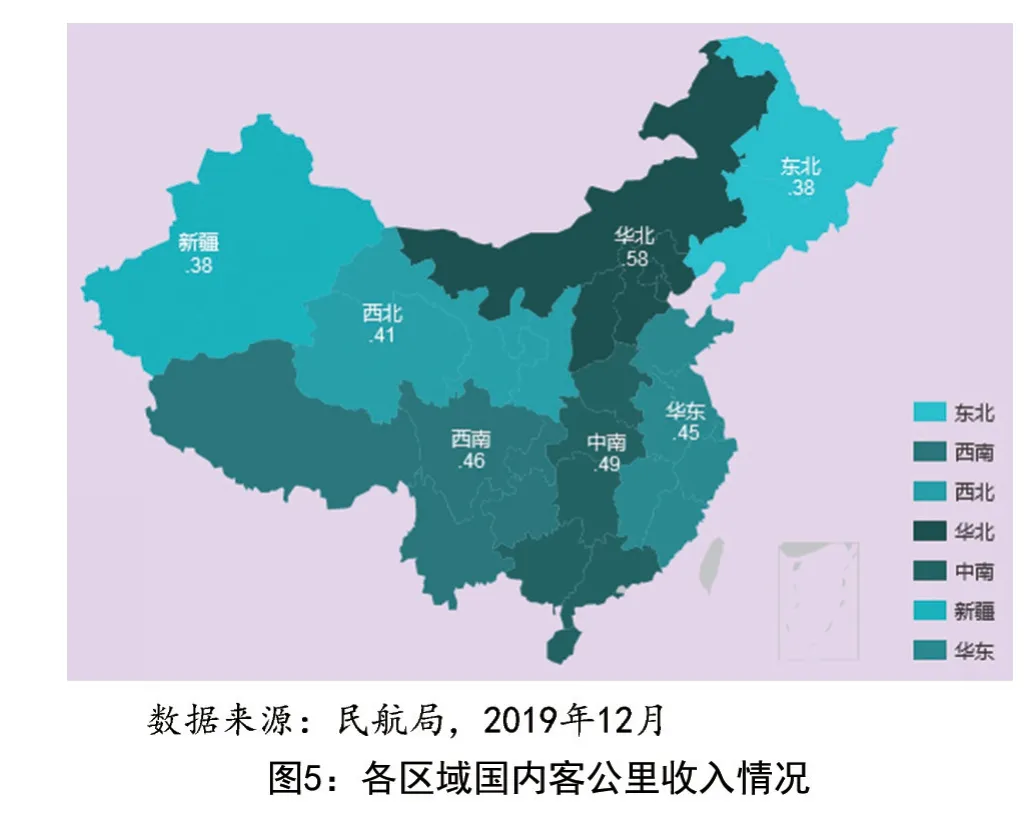

图5为2019年12月各区域国内客公里收入情况对比。

从图5来看,华北地区最高,达到0.58元/人公里(同比增长3.57%),中南、华东和西南地区皆超过了0.45元/人公里,这主要是由于华北、中南等地区整体客座率较高且机型结构相对合理(空客320系列、波音737系列的窄体机为主,辅以部分的宽体机),使得上述区域的客公里收入相对较高;而新疆、东北和西北地区由于其客座率水平不高,部分高高原地区还存在减载的情况,使得其客公里收入较低。但新疆、西北地区同比增速分别为11.76%、5.13%,这主要是由于上述区域航线航班密度的增加、中转效应的不断增强等因素有关,尤其是新疆地区正在打造面向“一带一路”沿线国家(主要是中亚和西亚地区)的枢纽,国内转国际的业务量增长明显,使得客公里收入稳步上升。

机场价格情况监测

(一)票价水平:高高原机场平均票价水平较高

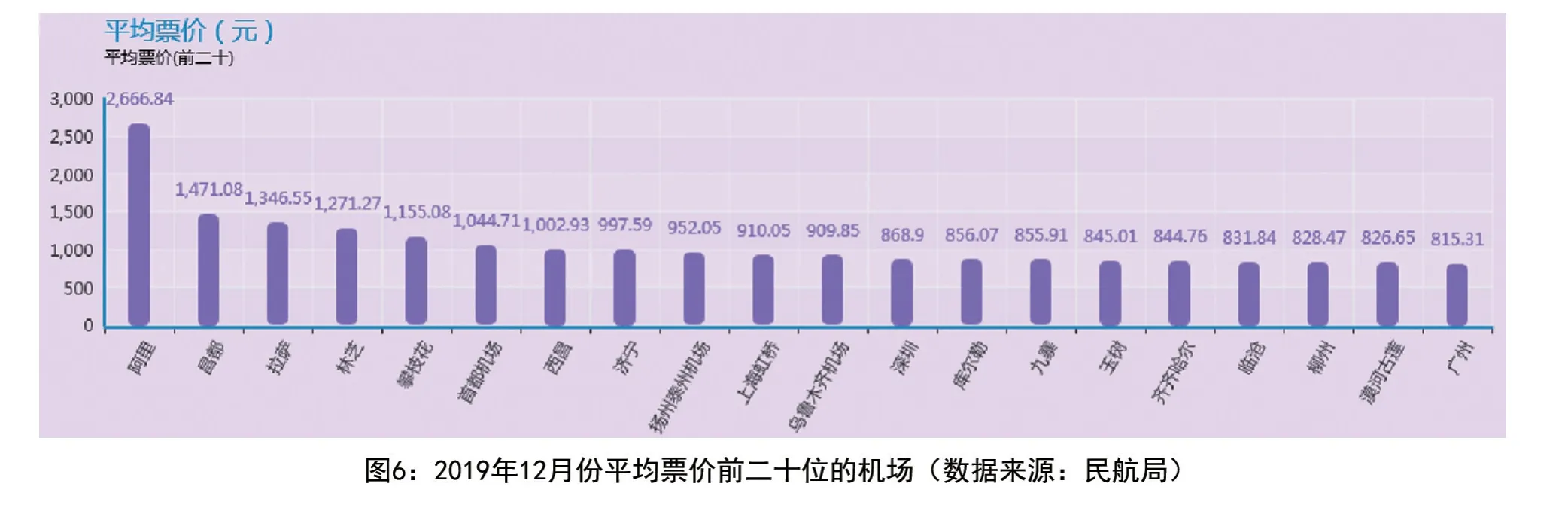

图6为2019年12月份平均票价前二十位的机场。

从2019年12月份平均票价前二十位的机场情况来看,阿里机场的平均票价最高,达到2667元,同比下降3.19%;排名第二的为昌都机场,平均票价为1471元,较2018年同比上升了4.33%。此外,拉萨、林芝等机场票价水平也较高,主要原因是因为上述机场都是高高原机场,地理和气候条件较为复杂,空客A320、A319等机型需要经过适航高高原的特殊改装(如配备专门适合高原起降的发动机、轮胎和供氧等部件),且运行班次较少,因此票价相对较高。此外,票价排名前20位的机场主要是市场条件较好、客座率较高、运行班次相对较少或者是航司独飞的机场。

2019年12月份平均票价前八大的航段如图7所示。

从2019年12月份平均票价前十大的航段情况来看(五个城市对),主要集中在一线城市,其中北京首都—深圳、北京首都—广州的平均票价水平较高(皆超过1200元),北京首都—上海虹桥(1113元)、深圳—上海虹桥(1091元)分列第二、三位。其中,深圳—上海虹桥、北京首都—上海虹桥客公里收入超过0.8元/人公里。

(二)收益情况:西部地区机场客(座)收入相对较高

2019年12月份客(座)公里收入前二十位的机场如图8所示。

从图8来看,西部地区机场的客公里收入、座公里收入相对较高,主要是由于上述机场的整体班次较少、票价水平较高,因此使得上述两大指标也相对较高。从客公里收入来看,前二十位的机场整体客公里收入皆超过1元/人公里,最高的康定机场为2.76元/人公里。从座公里收入来看,9个机场的座公里收入超过1元/人公里,阿里机场座公里收入最高(1.89元/人公里)。

(三)客座率:中小机场的客座率水平相对较高

图9为2019年12月份客座率排名前二十位的机场对比。

从图9来看,前二十位机场的平均客座率皆超过78%,中小机场占比较大,其中林芝、德令哈、阿里等4家机场客座率超过85%,千万级以上的机场中仅有西安、上海虹桥的客座率排在前20位,分别为83%、78%,这与其航班较为密集、空管(及进近区域)运行压力较大有关。从目前的市场监测情况来看,华东、中南和华北地区的航路运行压力较大,各主要航路皆为饱和或准饱和状态,很大程度上限制了航班的正常率和准点率。

航空公司价格情况监测

(一)票价水平:国航系的票价水平较高

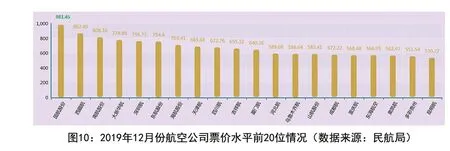

2019年12月份航空公司票价水平前20位对比如图10所示。

从图10来看,国航系的整体票价水平较高,国航、藏航和深航占据前5位的三席,其中国航、藏航平均票价在850元以上,南航超过800元,大新华、深航、东航、海航皆超过700元。

图11为2019年12月各航空公司主要航段两舱和经济舱平均票价水平对比分析。

从 图11来 看, 国 际航线的平均票价高于国内平均票价水平。从具体航司的航线来看,川航的烟台—青州、贵阳—墨尔本的平均票价相对较高,经济舱均价达到13693元、7598元,然后是海航的北京首都—波士顿、北京首都—蒂华那,两舱价格超过10000元,经济舱价格维持在3500~3700元。国内航线票价较高的为东航的上海虹桥—日喀则、藏航的北京首都—拉萨,经济舱皆超过3400元。

(二)收益情况:三大航表现尚可

2019年12月份航空公司客公里收入情况如图12所示。

从图12来看,三大航表现尚可,国航客公里收入最高,达到0.61元/人公里,东航、南航分别为0.53元/人公里、0.5元/人公里。多彩、藏航、天航表现较好,分列第2至4位。

图13为2019年12月份航空公司座公里收入情况对比分析。

从图13来看,国航、藏航皆为0.49元/人公里(属于第一梯队),厦门航、天航、重庆航、东航等13家航司座公里收入超过0.3元/人公里(属于第二梯队),其中东航、南航分别为0.35元/人公里、0.33元/人公里,海航、川航等第三梯队航司座公里收入少于0.3元/人公里。

(三)客座率:中小型航空公司的客座率较高

图14为2019年12月份主要航空公司客座率情况对比分析。

从图14来看,中小型航空公司以及低成本航空公司的客座率较高,其中春秋航空的客座率达到91%,吉祥航、藏航、厦门航和重庆航客座率也超过了83%;三大航中国航的客座率最高,约为79%。

猜你喜欢

上海铁道增刊(2022年1期)2022-07-27

建材发展导向(2022年1期)2022-03-08

数学小灵通·3-4年级(2022年11期)2022-01-01

数学小灵通·3-4年级(2021年3期)2021-04-13

喜剧世界·中旬刊(2020年8期)2020-09-10

现代装饰(2019年10期)2019-10-17

证券市场周刊(2018年42期)2018-12-01

铁道运输与经济(2018年3期)2018-03-20

股市动态分析(2018年45期)2018-01-28

新民周刊(2016年44期)2016-11-22