中金易云2020上半年图书市场报告:

2020-08-28 06:52中金易云

出版人 2020年8期

文|中金易云

新书品种同比下降27.74%,码洋下降59%

受疫情影响,到上半年结束共有上市新书品种42763 种,同比下降27.74%;从新书动销码洋看,码洋同比下降59.69%,降幅远超品种数量。

市场概况:规模小幅增长

销售码洋:170.34亿元,同比+3.07%

销售品种:133万种,同比+2.05%

网络渠道销售码洋:136.48亿元,同比+17.98%

实体渠道销售码洋:33.86亿元,同比-31.70%

2020年上半年,中金易云平台监控监测范围内的纸质图书市场码洋同比小幅增长3.07%,市场需求依旧存在。疫情影响下的实体渠道遭受重创,同比下降31.70%;网络渠道持续上涨,同比增长17.98%——不同渠道的市场表现可谓“冰与火”之别。在这场突如其来的疫情中,网络渠道支撑起了图书行业,网上购书的便利性与安全性进一步凸显。随着疫情得到控制,实体渠道从二季度开始逐渐复苏,5、6月份销售已恢复到去年同期八成左右,部分门店已超越去年同期。

各渠道情况:网络、实体八二开

受疫情影响,2020年上半年网络渠道与实体渠道销售码洋占比由2019年同期的7:3变为8:2,网络渠道市场份额进一步扩大,实体渠道继续下降。

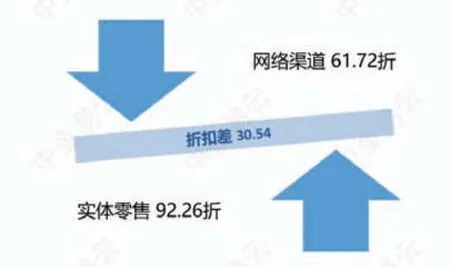

从各渠道平均折扣来看,网络渠道的折扣由2019年底的63.79折下降到61.72折,重点类别少儿读物类的折扣已低至六折以下,“价格战”愈演愈烈。实体渠道由于客流降低、卖场活动减少等因素,折扣从2019年底的91.39折上升为92.26折。两个渠道的折扣差进一步拉大。

实体渠道中,实体零售市场经受了1月底至2月的停业和之后的客流萎缩,受疫情影响最为明显,同比下降37.70%;其次各级学校开学季一再延后、各企事业单位停工停产以及各单位图书采购预算下降,导致团购市场出现较大跌幅,同比下降29.02%;馆配市场依托4月以来多地多场“云馆配”的成功举办,将“馆配季”曾经习惯了的“物流”、“人流”变成了“信息流”、“媒体流”,在实体渠道中跌幅最小,同比下降26.27%。

各类别情况:少儿、科技成上半年最热门类别

从各个主要类别码洋占比看,文化教育类、少儿读物类和文学艺术类依然牢牢占据三分之二的市场份额,但其中仅少儿读物类码洋同比大幅增长,支撑着整个大盘。少儿读物的强势增长,源于全国幼儿园闭园、公园及图书馆限流开放等因素,亲子阅读刚需量激增。码洋同比大幅增长的类别还有科学技术类,该类别的增长主要源于抗疫相关图书的热销。

文化教育类的下跌,可以归因于中小学开学的延后。文学艺术类则主要受实体渠道(包括零售、团购和馆配)的大幅下跌拖累,毕竟文艺类中长尾产品的主要渠道在实体。

2020年上半年,整体图书平均定价为39.50元,同比去年上升11.17%。其中由于一批低定价的抗疫普及手册的大量热销,科学技术类图书的平均定价同比去年下降3.65%。其余类别的平均定价全面上升。少儿读物类平均定价增长最高,同比上升20%以上,套系少儿读物的热销是最主要原因。

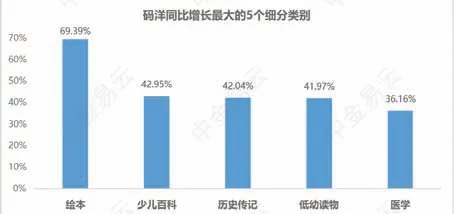

从细分类别上看,增幅最大的是绘本类,同比增长69.39%;少儿百科类,同比增长42.95%;历史传记类,同比增长42.04%;低幼读物类,同比增长41.97%;医学类,同比增长36.16%。码洋同比增幅较大的多个类别都与儿童读者群体相关。

2020年市场热点风向:疫情带来风向变化

从图书主题词角度分析2020年上半年纸质图书市场的整体风向与趋势,发现相比去年同期,头部主题词的构成及热度排序均有一定变化。

分析同比去年热度上升的主题词,可以发现:

1.随着疫情的发展,“日冕形病毒”(即冠状病毒)、“肺炎”、“病毒病”、“预防”等主题词的图书迅速升温。

2.疫情导致长期的停工停学使家庭教育成为刚需,相关图书(主题词包括学前教育、教育理论、启蒙读物、普及读物等)热度持续上升。

3.居家隔离、学校停课等一系列政策导致学生居家时间变长,带动相应的少儿读物类销售增长,“图画故事”、“儿童小说”、“儿童文学”、“童话”等主题词热度上升。

4.部分上半年的社会热点事件引发相关图书热卖,如《民法典》出台后,主题词“民法”、“法律”相关的图书销售大幅增长。

5.疫情防控期间,居家学习成为风潮,编程类图书热度继续上升,“程序设计”、“C语言”、“Java语言”等相关图书销售增长。

分析同比去年热度下降的主题词,可以发现:

1.网课暂时代替传统课堂模式期间,各级教材、教辅类图书的热度均有一定程度下降,“中学语文课”、“双解词典”、“硬笔字”、“文言文”等主题词相关的图书销售同比去年下滑。

2.随着各类考试延期,考试相关辅导资料的销售同比去年下降,与“水平考试”、“学习参考资料”、“公务员”、“资格考试”、“IELTS”等主题词相关的图书码洋占比均同比下降。

复工期市场预期:未来可期

网络渠道2月份、3月份受物流不畅的影响,各个类别都出现下跌,其中文教类由于中小学开学的延期出现了较大跌幅,拖累了网络渠道的整体表现。4月份、5月份各类别都出现“井喷式”增长,其中少儿读物类增长迅猛,连续两个月码洋同比增幅接近70%。6月份各类别则出现分化,其中文教类涨幅居前,码洋同比增长52.90%;少儿读物类涨幅虽出现回落,码洋同比仍增长29.01%;受新书表现乏力影响,文学艺术类和经管励志类则出现下跌,码洋同比跌幅分别为13.38%和3.50%。从市场表现看,相信网络渠道在下半年仍将保持良好增长态势。

相较于网络渠道的快速反弹,实体渠道的恢复略显曲折。3月份凭借团购的增长稳住局面。4月份文教类的转暖,使得实体渠道走势趋于平稳。5月份馆配季的回归进一步帮助实体渠道扭转颓势。6月份虽然北京疫情出现了反复,但实体渠道依旧维持着稳步回升的趋势,各地门店各显神通,通过社群营销、渠道下沉等多种方式尽量降低疫情带来的影响,未来可期。

2020年新书情况:品种数降幅放缓,销售“马太效应”明显

上市新书品种:42763种,同比-27.74%

新书动销码洋:7.29亿元,同比-59.69%

受疫情影响,一季度上市新书品种数量同比减少50%以上,到上半年结束共有上市新书品种42763种,同比下降27.74%。新书品种上市受疫情影响的情况正在缓解。

但从新书动销码洋看,码洋同比下降59.69%,降幅远超品种数量。从各个细分类别来看,历史传记类和医学类受团购因素影响较大,出现逆势增长,其余各类均下降,包括今年风头强劲的绘本类和少儿百科类。说明市场主要追捧头部畅销品,给新品的空间不大。“马太效应”一直存在,今年表现更为突出。

下半年市场趋势预测

1.营销手段不断丰富,实体渠道有望逐步恢复:随着疫情逐渐得到控制,实体渠道也开始主动丰富营销手段,从“等人来”向“送出去”转变。中金易云大数据平台的监控数据表明,上半年也有不少门店出现了逆势增长——这些门店或是加强了To-B业务,不仅卖书还借书;或是在当地经营读书会,疫情期间转为线上讨论。通过深植当地,这些门店主动构建属于自己的文化圈,找到了与电商竞争的最佳平衡点。实体渠道有望延续5、6月份的回升势头,逐渐恢复正常状态。

2.网络渠道继续增长,新玩法层出不穷:相比实体渠道,网络渠道的营销方式更为灵活,市场竞争也更加充分。除微信公号外,B站、抖音等视频网站均已成为图书电商带货的新流量入口。在灵活的定价策略和多样的触达方式双重刺激下,网络渠道销售仍有较大的增长空间。

3.馆配市场存量竞争加剧,数字化转型加快:随着公共支出缩减,馆配市场规模存在不确定性,存量竞争可能加剧。今年4月以来,多家馆配商成功召开了“云馆配”,未来这一形式将在全国继续大面积推广,纸电融合等数字化转型也将进一步加快。

4.下半年新品投放量或将加大:受疫情等各方面因素影响,上半年出版社新书出版流程出现延误,但经过近半年的调整,已逐步恢复节奏,下半年或将加大新书投放力度。

5.出版社自营渠道不断增强:在此次疫情的重压之下,各出版社的自营能力得到了全面锤炼,开始更加重视掌控自己的流量与用户。各出版社通过公众号、社群营销、短视频,直播带货等各种手段壮大自营市场,不少社长、主编亲临一线披挂上阵。走在前列的出版社,自营渠道的销售量已占本社总量的10%以上。

6.图书品牌化进一步加强:随着读者对优质内容的需求不断提升、对图书品牌的认可度逐步加强,各电商平台及出版社对图书品牌化工作愈加重视。优秀的图书品牌可以积累读者口碑,增强粉丝粘性,为自身营销推广打下基础。■

猜你喜欢

编辑之友(2023年6期)2023-11-01

出版人(2017年2期)2017-03-13

出版参考(2016年8期)2016-10-15

大众标准化(2016年2期)2016-07-11

西北工业大学学报(2015年1期)2015-02-22

西北工业大学学报(2015年1期)2015-02-22

沈阳医学院学报(2014年4期)2014-12-27

疑难病杂志(2014年12期)2014-04-16

读书(1983年12期)1983-07-15