央企考核日益严格下的EVA

2020-08-31 01:39王新战

现代企业文化·理论版 2020年14期

关键词:提高

王新战

中图分类号:F275 文献标识:A 文章编号:1674-1145(2020)05-136-02

摘 要 2010年1月22日国务院国资委宣布从2010年1月1日起施行修订后的《中央企业负责人经营业绩考核暂行办法》,对国资委监管的所有央企开始全部实行经济增加值考核,以引导企业进一步做强主业,提高资本使用效率,实现企业的可持续发展。2014年1月10日,国资委印发了《关于以经济增加值为核心加强中央企业价值管理的指导意见》的通知,指导中央企业进一步深化经济增加值考核,优化资源配置,提升以经济增加值为核心的价值管理水平,促进中央企业转型升级,增强核心竞争能力,加快实现做强做优、科学发展。

关键词 央企考核 提高 EVA

一、EVA是什么?

EVA即经济增加值:是指企业可持续的投资收益超过资本成本的盈利能力,即税后净营业利润扣除资本成本后的余额。简单笼统地讲,EVA与净利润区别就是扣除股权性资本成本后的收益,反映了在考慮了机会成本情况下企业能够给股东真正带来的价值。企业的最终目标在于用尽可能少的投入资本创造尽可能多的价值。

(一)EVA的计算公式:

EVA=税后净营业利润-资本成本

=税后净营业利润-调整后资本×平均资本成本率

其中:

税后净营业利润=净利润+(利息支出+研究开发费用

调整项+品牌推广费用调整项-非经常性收益调整项×50%)×(1- 25%)

注:集团实际执行非经常性收益在税后净营业利润中全额扣除。

调整后资本=平均所有者权益+平均负债-平均无息负债-平均在建工程

平均资本成本率=债权资本成本率×平均带息负债/(平均带息负债+平均所有者权益)×(1- 25%)+股权资本成本率×平均所有者权益/(平均带息负债+平均所有者权益)。

注:债权资本成本率=上年利息支出总额/上年平均带息负债。

股权资本成本率:目前国资委对X发电集团的资本成本率要求是4.6%,2016年预算编制是按8%考虑的。

整体计算思路是:利用资本获得的收益回报与资本使用成本进行比较判断,高于资本成本才是真能实现的利润,低于资本成本实为亏损。

(二)EVA计算中数据的来源

在EVA的计算中,用到了净利润、利息支出、所有者权益、负债四个基本指标。净利润、利息支出是用来计算税后净营业利润的。所有者权益、负债是用来计算资本成本的。

在基本指标之外,还根据一定的特殊需要和具体情况,增加一些导向性调整因素,对EVA的计算过程进行调整。譬如:

第一、为鼓励企业做强主业、限制非主业投资,限制短期获利行为,EVA考核办法规定在计算企业税后净营业利润时,对企业非经常性收益进行扣除。

第二、为鼓励企业加大可持续发展的投入,对研究开发费用视同利润来计算考核得分;对为获取战略资源进行的较大勘探费用风险投入,对按一定比例视同研究开发费用。

第三、对符合企业主业发展的在建工程支出不计算资本成本。

第四、对负债中没有发生和支付资本成本的无息流动负债不计算资本成本。譬如:应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款和其他流动负债在计算资本成本时扣除。

二、为什么要考核EVA?

EVA是1990年斯特恩·斯图尔特咨询公司首次提出,而后迅速在世界范围内获得广泛的运用。国务院国资委对监管的所有央企从2010年1月1日起开始全部实行经济增加值考核。X发电集团公司从2011年开始,对二级企业实施的业绩考核中加入了这个指标,2011- 2012年利润与增加值的考核比重分别是50%、20%;2013- 2014为30%、40%;2016年达到50%和20%,很明显,EVA呈逐年上升趋势。

为什么EVA会在全世界范围内得到广泛认可?为什么要考核EVA?我们先看看身边的例子。

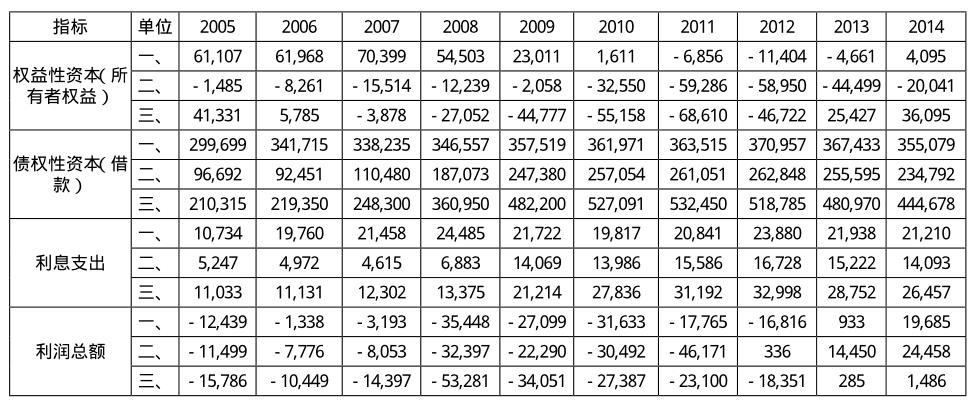

从这几组数据中可以看出:

1.先看2005年到2011年,7年时间里这三家公司都处在亏损状态,但是债权性资本成本是分文未减少,银行的收益旱涝保收。再看股权性资本,不仅没有收益,本金也在逐渐减少。

2.再看2013年和2014年,这两年里,三家企业均实现了盈利。用以前的利润总额考核评价标准来看,企业已经完成了任务,实现了目标。我们再深入分析一下:2013年单位一所有者权益总额25427万元,实现利润285万元,股东当年的资本收益率1.12%;债权性资本480970万元,当年支付利息28752万元,债权人当年债权收益率5.98%。2014年单位一所有者权益总额36095万元,实现利润1486万元,股东当年的资本收益率4.12%;债权性资本444678万元,当年支付利息26457万元,债权人当年债权收益率5.95%。股东的资本收益率低于债权人的债权收益率。

从以上分析中可以看出,企业的资本分别来自债权人和股权人,但是对债权人和股权人的回报是不同的。这就是股权持有人赞成和使用EVA指标评价企业经营业绩的原因之一。股东出资供企业经营使用,2010年之前是不计算使用成本只要求利润回报,2010开始要求有利润回报,同时也要求计算资本的使用成本。企业赚取的利润高于资本成本的部分才是真正回馈给股东的,才是真正的价值创造。2010年至2015年,国资委对X发电集团的资本成本率为4.6%。在2016年的预算编制中,国资委要求调整到8%。不管是4.6%还是8%,都是出资人对投资相近风险项目可获得收益率的判断、预期和要求。

2010年1月22日国务院国资委宣布从2010年1月1日起施行修订后的《中央企业负责人经营业绩考核暂行办法》,对国资委监管的所有央企开始全部实行经济增加值考核,以引导企业进一步做强主业,提高资本使用效率,实现企业的可持续发展。

2014年1月10日,国资委印发了《关于以经济增加值为核心加强中央企业价值管理的指导意见》的通知,指导中央企业进一步深化经济增加值考核,优化资源配置,提升以经济增加值为核心的价值管理水平,促进中央企业转型升级,增强核心竞争能力,加快实现做强做优、科学发展。

EVA是全面考核企业经营者有效使用资本和为股东创造价值的重要工具。使用EVA评价指标有利于增强企业价值创造能力,经济增加值考虑了资金机会成本和股东回报,“有利润的企业不一定有价值,有价值的企业一定有利润”,贯彻以长期价值创造为中心的原则,持续创造财富;有利于提高企业发展质量,资本成本的导向作用要求企业的投资决策更为谨慎和科学,有利于企业避免盲目投资,防范风险、提高资本使用效率;有利于促进企业可持续发展,要求经营者着眼于企业的长远发展,关注于企业长期业绩的提升。

三、如何提高EVA?

前面我们探讨了EVA的定义、原理和计算过程,其实如何提高EVA已经基本明确,这里再归纳总结一下,提高经济增加值的根本途径一是在资产规模不变的条件下,提高现有资产的盈利水平,即经营利润增长没有占用额外资金;二是扩大资产规模,将新的资金投入到收益率高于资本成本的项目中去;三是对现有资产进行深度分析,剥离资本回报低的资产。具体措施如下:

第一,坚持价值思维,效益优先原则。面临新常态下的经营形势和日益严格的新的业绩考核体系,要统一思想,提高认识,加强组织领导,以效益为中心,正确处理过程指标服务和服从结果指标的必然关系,协同做好各项经营管理工作,实现价值创造的核心目标。

第二,抓住关键驱动因素,全力提高利润水平。利润是净利润的基础,也是EVA的关键驱动因素。在利润考核比重下调、 EVA考核比重不断上调的情况下,利润的重要程度不是不重要,而是更重要了。

第三,实施精细化管理,杜绝损失浪费。从利润总额到EVA,延长了经营管理的控制路线,无疑也增加了工作量,提高了工作标准。在当前面临电力体制新一轮改革、发电企业竞争日趋激烈的情况下,经营利润的取得实属不易。因此,在保证成本费用可控在控的情况下,要珍惜来之不易的每一分利润,实施精细化管理,杜绝非正常的资产减值损失对利润的无谓消耗。

第四,减少利润总额到净利润的非正常衰减。正常情况下,利润总额和净利润之间的差异就是25%的企业所得税。但很多时候企业这两个指标之间的差异会大于25%。为什么?原因就一个:纳税调整。税法和会计法产生矛盾的时候,税法优先。该交的税先交了,交了税,是要计入成本的。因此,控制资产减值风险,按标准列支成本费用,减少纳税调整事项,进而提高净利润水平。河南公司目前的所得税比例是18.30%,原因是还有企业虽然当期盈利,累亏还没有弥补完,不用交所得税。能源公司计划计提的1.8亿应收账款减值准备在税法上就是典型的纳税调整事项,在税前是不允许扣除的。

第五,做好在建工程管理,确保工程质量,降低工程造价,减少工程转固规模,减少资本占用和资本成本,减少投产后的运营成本。高度关注配套送出工程的建设进度,确保工程完工投產时顺利发电,实现从建工程到营业利润对提高EVA的有效衔接。

第六,合理有效控制资本占用、控制资本成本。2016年,国资委将调整对大唐的资本成本率,债权性资本成本率采用上年实际数,股权性资本成本率由现行的4.6%提高到8%。在净利润相等的情况下,由于资本来源和使用效率不同,利息支付多的企业EVA高,利息支付少的企业EVA低。因此,要加强资金管理,合理有效控制资本占用额度,适度扩大非带息负债比重,杜绝货币资金余额与有息负债规模“双高”现象,基建单位禁止资金冗余,有效控制资本成本,提高当期EVA。

第七,为了企业可持续长远发展,增加科技、研究开发费的投入,关注于企业长期业绩的提升,也是可以增加当期EVA。