我国信托业务类型及资金流向资产端发展现状

2020-09-01 10:29刘刚王维华王琼

新西部下半月 2020年6期

刘刚 王维华 王琼

本文系2018年度陕西省博士后科研资助项目《投资情绪与股价泡沫的关系研究》

【摘 要】 本文通过对比分析银行理财、信托资产、保险资产、券商资管、公募基金、基金子公司及专户和私募基金等资管行业,分别从融资类、投资类、事务管理类和集合类、单一类、事务管理类两个维度剖析了信托业务类型发展,最后分析信托资金流向资产端情况,以此全面揭示我国信托行业发展情况。

【关键词】 信托行业;资管;信托业务;投向

供给侧结构性改革为信托业带来新的发展机遇,截至2019年3季度末,信托公司受托资产达到22万亿元,是仅次于银行业的第二大经济体,为实体经济发展提供了巨大的资金支持。但是,国内理论界、实物界在探讨信托业务发展过程中,重点关注信托法律属性,而缺乏信托业发展与经济周期性波动的理论及计量分析,信托金融理论的缺失必将间接影响到信托行业的进一步发展,最终将影响到各信托公司的可持续发展,甚至可能引发我国金融的系统性风险。

一、我国资管行业对比分析

我国的资管产品主要包括银行理财、信托资产、保险资产、券商资管、公募基金、基金子公司及专户和私募基金,2010—2018年的资管机构规模数据如图1。

图1 主要资管机构规模(单位:万亿元)

数据来源:wind数据库。

从2010年至2018年主要资管机构规模的柱状图分析得出:2017年以前,资管机构资金总规模呈线性增长关系;而到了2018年,资管机构资金总规模有所减少。截止2018年末,我国资管行业规模已经达到了112.31万亿元,较2017年减少了10.76%。

每一个资管行业具体分析如下:(1)信托。资产规模达到22.7万亿元,占比20.21%,平均增长率28.57%。信托资产于2012年超过保险资产,成为仅次于银行理财的第二大资管。(2)银行理财。2017年之前快速扩容,但2018年末规模就减少至23.54万亿元,占市场总规模的20.96%,平均增长率30.49%。(3)保险。规模在2018年有所降低,总资产为15.56万亿元,平均增长率15.10%。(4)券商资管。2018年末规模达到16.88万亿元,平均增长率20.84%。延续了2017年的负增长,出现了20.62%的负增长,主要是受到《资管新规》《资管细则》等非标债权类资产投资限额管理、流动性管控等方面的影响。(5)公募基金。资产规模约为13.03万亿元,占资管总规模的11.60%。其业务一直比较规范,资管规模增长率相对稳定,约为29.02%。(6)基金子公司及专户。资管规模约为11.3万亿元,平均增长率63.40%。(7)私募基金。资产总规模为12.78万亿元,占比11.38%,平均增长率11.34%。

随着信托监管政策的趋严,各信托公司通过计提风险准备金、信托保障基金等,将逐步减少或者清理通道、资金池业务。而基金子公司及其专户理财等资管产品,受到监管政策的影响,也发生了断崖式的暴跌。

二、信托业务的发展情况

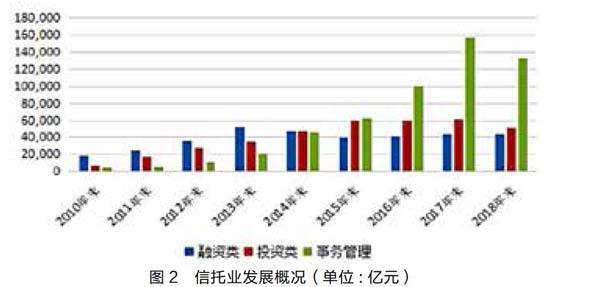

(一)融资类、投资类和事务管理类(含通道类)信托发展现状

在信托资产总体规模逐年增长的背景下,不同类型的信托资产呈现出了不一样的增长趋势,从融资、投资与事务管理的功能分类维度观察。

图2 信托业发展概况(单位:亿元)

数据来源:wind数据库。

(1)融资类信托。规模由2010年(1.79万亿)至2013年(5.21万亿)的平稳增长转为2013年至2018年(4.35万亿)的平稳中小幅下降;2010年至2018年,信托资产总体规模中的占比为逐年递减(59.02%减至19.15%)。(2)投资类信托。从2010年(0.73万亿)到2015年(6.03万亿)逐年线性递增,2015年至2017年(6.17万亿)则保持相对稳定,到2018年小幅下降(5.11萬亿)。总体来看,呈现“上涨—平稳—小幅下降”的凸型走势。(3)事务管理类信托。由2010年的0.52万亿增长至2017年的15.65万亿,再降至2018年的13.2万亿,成为占比最高的信托资产。

可以看出,在2014年这一特殊的时间节点上,这三类信托资产出现“三足鼎立”的局面。事务管理类信托资产占比的逐年走高,主要反映出信托业务结构不断向多元化、本源化发展,资产证券化、财产权信托等业务产品不断丰富,信托在协调经济关系等方面的功能性不断加强,整个信托行业逐渐回归其“受人之托,代人理财”的本源。投资类信托规模的稳步提升及占比相对稳定说明信托的资产管理职能在稳步发展,逐渐强化。在资管新规的指导下,信托业日益提高防控金融风险意识,主动收缩业务规模。

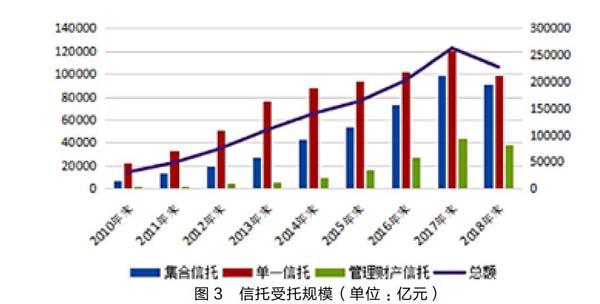

(二)集合类、单一类和事务管理类信托发展现状

从单一类信托、集合类信托和管理财产类信托的类型进行分析。

图3 信托受托规模(单位:亿元)

数据来源:wind数据库。

(1)单一类信托。在2010年至2018年间一直保持最高的份额,其资产规模在2017年(12万亿)前呈平缓的线性增长趋势,在2018年(9.84万亿)受监管影响规模有较大幅度的下降,但其所占总信托资产的比例除了2011年至2013年保持平稳外在逐年下降,由2010年的74.53%下降为2018年的43.33%,2010年至2018年其年均增长率约为20.15%。(2)集合类信托。在2010年至2017年间均呈上升趋势,在2018年呈下降趋势。集合类信托资产规模从2010年的0.63万亿增长到2017年的9.91万亿,再减少到2018年的9.11万亿;占比由20.61%增长为40.12%;年均增长率约为48.3%;2017年至2018年同比下跌8.05%。(3)管理财产类信托。由2010年0.15万亿增长到2017年的4.34万亿,再减少到2018年的3.76万亿;占比由4.86%增长为16.55%。年均增长率约为49.86%;2016年至2018年同比下跌13.41%。

总体而言,单一类信托资产占比最高,集合类资产其次,管理类资产则占比最少。单一类信托主要以通道业务为主,信托机构与银行、地方政府等其他机构以避险逐利为目的通过信托通道绕开监管进行交易;随着国家对相关情况的不断重视、政策的不断完善,在监管压力与政策引导的双重推动下,信托通道存在的意义将不断降低,信托通道面临整顿压力,以通道业务为主的信托业务占比下降也就可以解释了,所以相对来说集合类信托资产与管理财产类信托资产对信托机构变得越来越重要,尤其是象征信托本源的管理财产类资产。

三、信托资金流向资产端情况

伴随着信托资金总量不断上升的趋势下,资金向各行各业的涌入也在逐渐发生着变化。分别从金融业、房地产业和公共设施管理业等不同的19种领域,对比从2014年度到2018年度信托资金流向的变化。具体如表1所示:

数据来源:wind数据库。

2014年信托资金主要流向金融业,占比为35%,机构投资者将委托的资金投入到了股票一级、二级市场;房地产业为12%,租赁和商务服务业位居第三,所占比为11%。2017年信托资金流向金融业占比最大为45%,反映我国股票市场发展迅猛,吸引了大批机构投资者利用信托进入股市;金融业、租赁和商务服务业以及批发和零售业的占比增加;信托资金流向金融业的增幅最大,由35%上升至45%。在2018年度,除了居民服务和其他服务业的资金占比有所增加以外,其他行业均有不同程度的下降,其中公共管理和社会组织下降最多(-47.07%),其次是文化、体育和娱乐业(-35.71%),再次是农、林、牧、渔业(-30.83%)。

未来的发展趋势预测如下:(1)虽然截至2018年底,信托资金投入到金融业的资金占比较大,但是随着“三去一降一补”等监管政策的引导,银保监会等会继续引导信托业回归本源,预期信托资金未来投入到金融业的资金会逐步降低。(2)受到2020年肺炎疫情的影响,必然會影响到信托等资管行业的发展,也为信托公司转型发展提供了契机,逐步回归本源“受人之托、代人理财”。

四、结语

信托、银行、证券、保险是我国四大金融子业,有利的支撑了我国经济快速发展。信托是唯一一种能够横跨资本市场、货币市场和产业市场的金融子业,主要源于其制度的灵活性,英国、美国、日本等发达国家在发展信托行业过程中,利用信托制度形成了不同的信托文化,也促进了本国经济的飞速增长。随着监管部门对金融行业政策引导,信托需要抓住我国经济高质量发展的机遇期,为资金供给方、需求方提供全方位的决策方案,从而引领整个金融市场的产品及服务创新发展。

【参考文献】

[1] 王晶晶,张泽凡.我国信托业发展问题及对策研究[J].纳税,2020,14(06):194.

[2] 李金霞,陈天琰.中国金融信托业的成长与创新发展[J].财经界(学术版),2019(19):103.

[3] 邢成.金融体制创新与信托业再塑[J].中国金融,2019(18):50-52.

【作者简介】

刘 刚(1987.11—)陕西延安人,陕西省国际信托股份有限公司博士后科研工作站博士后,西安交通大学经济与金融学院博士后科研流动站博士后.

猜你喜欢

银行家(2020年9期)2020-10-12

参花·青春文学(2020年6期)2020-06-12

青春(2019年5期)2019-10-20

投资者报(2018年2期)2018-01-09

债券(2017年7期)2017-09-05

人民周刊(2017年11期)2017-08-02

财经(2017年12期)2017-06-02

妇女生活(2016年4期)2016-05-03

金融博览(2014年10期)2014-10-23

中国青年(1956年22期)1956-08-16