多维视角下普惠金融的减贫效应及路径研究

2020-09-01 18:47马源

全国流通经济 2020年13期

摘要:贫困表现形式的多维性日益成为当今贫困问题的新特点。本文以收入、教育与医疗三个维度构建了农户多维贫困的评价体系,借助湖南省实地调研的农户数據,实证分析了普惠金融的减贫效应。研究表明,普惠金融对于改善农户的多维贫困状况具有显著的积极作用。据此,本文提出普惠金融减贫的路径应当从建立多元化、竞争性的普惠金融体系,加大普惠金融产品创新力度,深化普惠金融配套机制,进一步优化普惠金融服务四个方面着手。

关键词:多维贫困;普惠金融;减贫

中图分类号:F3238;F832 文献识别码:A文章编号:

2096-3157(2020)13-0157-04

一、引言

贫困问题始终是世界性难题,自有历史起,贫困就始终存于人类社会中。我国作为世界上最大的发展中国家且由于幅员辽阔、人口众多在这一问题上面临着更加严峻的挑战。共同富裕是党对全国人民的庄重承诺,党和国家下定决心打赢脱贫攻坚战,2015年年底,中共中央在“十三五”规划中明确提出实施精准扶贫、精准脱贫的战略部署,扶贫开发工作已经提升到国家战略的高度。改革开放40多年以来,我国政府致力于扶贫开发工作,已取得较好的前期工作成果。然而,随着扶贫开发工作的持续推进,全国人民全面脱贫的要求,剩余贫困人口的脱贫工作困难重重,主要是:第一,仍存在相当量的存量贫困人口。截至2018年年底,全国存在1660万贫困人口处于贫困线以下。第二,贫困人口分布广泛。根据国家统计局数据,我国西部贫困人口最多,高达916万人,其次是中部贫困人口为597万人,东部贫困人口最少为147万人。第三,贫困的多发性和表现形式的多样性成为当今贫困问题的新特点。贫困状态呈现出从绝对贫困到相对贫困、单一贫困到多维贫困的演变(高帅等,2016)。

金融因其资金输送的机制与资源配置的功能被认为是改变贫困人口发展的重要切入点。但从实际情况看,作为金融资金输送重要载体的金融机构具有内在的趋利性使得其贷款资金投向不会主动偏向于贫困家庭,加上贫困家庭信息不对称程度较高,担保抵押品较少,对金融机构而言风险太大,由此产生的信贷资金供求失衡使得贫困家庭在信贷市场上难以获得融资,这一现象在金融市场不完全的农村地区尤为严重。为此,践行普惠金融(Inclusive Finance),为有金融服务需求的社会各阶层和群体特别是农村贫困人口提供适当的、有效的金融服务是实现贫困农户脱贫的关键。

基于上述几方面的思考,在精准扶贫新时期背景下,全面、系统、多维度地考量农村农户的贫困,研究普惠金融减贫的效应与路径对于政府决策部门准确判断未来农村金融脱贫方向,科学制定农村金融脱贫政策有着重要的现实意义。

二、文献综述

多维贫困的概念最早由Sen(1999)提出,其认为贫困产生于人的可行能力的剥夺,而人的可行能力来自多个方面,多维贫困由此产生。多维贫困受到大量学者的关注,Alkire et al.(2011)提出了相对成熟的A-F方法对多维贫困进行测度。此后,众多学者多关注于所研究地区多维贫困的测度上(郭建宇等,2012;Alkire et al.,2014;Alkire et al.,2015;郭熙保等,2016),而对于多维贫困的指标选取尚未达成一个共识,特别是针对我国多维贫困的研究,大都直接套用国外研究的指标与模型,容易脱离本国现实情况(李飞等,2013)。

Sen(1999)认为贫困的本质源于权利的缺失与可行能力的不足,保障穷人包括获取金融服务的权利将有助于脱贫。但在金融排斥严重的贫困地区,金融服务成为稀缺资源,需要发展普惠金融来加快中国农村的反贫困进程(Cnaan et al.,2011)。而从现实情况看,要实现全面脱贫的目标,更需要加快系统创新,其一大重要助力是加快发展贫困农村普惠金融。普惠金融已经成为我国解决贫困,消除城乡收入差距的重大决策,2013年中共中央在十八届三中全会上正式提出发展普惠金融。2015年中央一号文件更是提出“强化普惠金融”,2015年年底国务院制定《推进普惠金融发展规划(2016—2020年)》,将农民、小微企业、城镇低收入人群和残疾人、老年人等其他特殊群体作为普惠金融主要服务对象。而农村金融的制度建设不完善是影响我国贫困地区普惠金融发展滞后的重要因素之一(李宏伟,2009)。作为普惠金融体系中重要组成之一的微型金融机构(MFIs)存在着使命漂移的现象,脱离低收入群体(Copestake,2007;Kar,2011;王修华等,2014)。普惠金融不同于政策性金融,应突出供给的包容性与多样性,基于我国基本国情构建完善的普惠金融体系有效提升金融服务的覆盖率和可获得性从而解决贫困难题(焦瑾璞,2010)。

三、数据来源与指标选择

1数据来源

本文使用的数据来源于湘潭大学社会实践调研课题组的实地调研,通过对湖南省内三个乡镇200户的入户调查访问共获得有效问卷171份,搜集到大量湖南农村家庭的经济金融数据,为本文的研究提供了数据支撑。

2指标设置

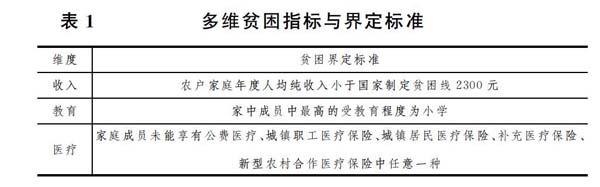

本文的被解释变量为农户的多维贫困状况,结合联合国开发计划署与英国牛津贫困与人类发展中心(OPHI)编制的 MPI(Multidimensional Poverty Index)多维贫困指数与联合国千年发展目标(MDGs)计划中多维贫困指标,本文构建了一套农户多维贫困评价指标体系,如表1所示。

农户家庭若上述任意一项指标界定为贫困,则界定该农户为一维贫困,赋值为1,若存在任意两项指标为贫困,则界定为二维贫困,赋值为2,以此类推。

本文的核心解释变量是农户的普惠金融情况,结合普惠金融相关文献的研究,本文选取以下变量衡量普惠金融:

(1)银行房贷额。问卷中设置您家还欠银行多少房贷没有还清?(2)银行非房贷额。问卷中设置除了房贷外,您家现在还欠银行多少钱没有还清?(3)民间借贷额。问卷中设置您家现在还欠亲戚朋友或其他组织或个人多少钱?(4)民间借出额。问卷中设置亲戚朋友或者民间借贷机构一共还欠您家多少钱?(5)授信额度。问卷中设置您家被授予的信用额度是多少?(6)期望贷款。问卷中设置在现有担保、抵押条件下,如果允许您借款,您最多想借多少元?

除上述核心解释变量外,本文还控制农户特征变量与村庄特征变量,其中农户特征变量包括农户户主的年龄、年龄的平方、户主文化程度、婚姻状态与农户家庭規模(人口数),村级特征变量包括所在村庄到最近金融机构距离、本县县城距离以及最近商业中心距离。

上述变量的描述性统计如下:

3计量模型

由于本文的被解释变量“农户多维贫困”数值具有内在的排序性质,本文采用针对排序数据广泛使用的有序Probit模型(ordered Probit model)进行估计,模型的设定形式为:

yi=α0+α1financei+α2Xi+εi

(1)

四、实证分析

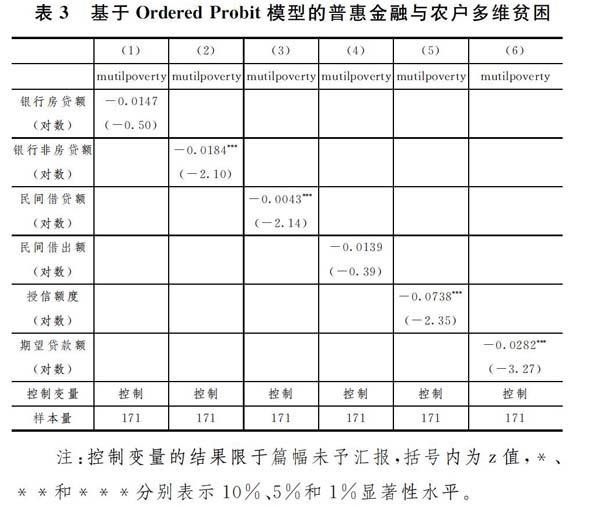

表3汇报了普惠金融对农户多维贫困影响的估计结果,结果显示:我们关注的6个普惠金融相关的核心解释变量均负向影响农户的多维贫困,说明能改善农户的多维贫困状况,但其中只有银行非房贷额、民间借贷额、授信额度与期望贷款额在统计上显著,说明农户获得的银行非房贷贷款资金、民间借贷资金、授信额度与期望获得的贷款资金越多越有利于改善自身的多维贫困状况,银行房贷额与民间借出额在统计上不显著,说明这两个因素对农户多维贫困的改善情况较小。这一结果有利于地证实了普惠金融对改善农户多维贫困状况的积极作用。

五、政策建议

1建立多元化、竞争性的普惠金融体系

首先,充分发挥现有金融机构的作用。各类银行业金融机构立足自身定位,国有大型商业银行应发挥大行优势,积极扩展农村网点,践行普惠金融的社会责任,股份制商业银行发挥自身特色,积极对接农村金融需求,农商行、农信社等农村金融机构要继续完善法人治理结构,充分发挥金融支农服务主力军作用。通过找准市场定位,加大改革力度,完善网点服务功能,发挥各类金融机构点多面广的优势,适应农村经济发展的需求。

其次,发展贴近农民等弱势群体金融需求的新型农村金融组织。建议金融监管部门大力鼓励村镇银行、农村资金互助社、小额贷款公司等新型农村金融机构扎根农村,引进民营资本进入新型农村金融机构,改善股权结构,拓宽资金来源渠道。对于新型农村金融机构而言,亦需不断改进产品服务,创新简化农民贷款担保模式,准确把握农民贷款的需求点,例如:可以借鉴孟加拉国的“格莱珉银行”模式,通过一定量的贫困农民相互组成贷款联保小组,小组成员间互相监督,贷款则无需抵押担保品。这样,既解决了贫困农民的贷款需求,又能降低金融机构的风险。

2加大普惠金融产品创新力度

首先,加大创新符合现代农业发展需要的金融产品和服务方式。农村金融机构在面对不同的农业主体时宜应提供差异化的金融产品和服务,农民、农业生产企业、农田水利建设以及家庭农村、专业合作社等农业主体均存在着不同的金融需求,贷款的额度、期限均不尽相同,农村金融机构需创新推出灵活的金融产品服务以实现精准对接。同时,农村金融机构在创新差异化的金融产品服务时,还应充分考虑风险防范,对接资金需求额度大、周期长、风险高的农业生产企业时,需要充分运用风险缓释机制,创新融资担保抵押方式,借助保险公司、农业担保公司等机构分散风险,实现可持续的普惠金融。

其次,加快小微企业金融产品创新。小微企业亦是普惠金融的对象之一,同样面临着融资难、融资贵的困境,且小微企业主要存在着抵押担保品稀缺问题。金融机构在普惠金融实践中应充分考虑小微企业的特性,灵活简便化小微企业的贷款流程,针对小微企业有形资产抵押担保品较为缺乏的问题,创新抵押担保方式,尝试允许知识产权、商标权、专利权等无形资产抵押担保,建立小微企业贷款审批的“信贷工厂”模式,提升小微企业金融服务效率。

3深化普惠金融配套机制

首先,加快完善社会信用体系建设。信用是金融的基石,从世界各国的发展经验来看,发达完备的金融体系必然有着完善的社会信用体系。我国的社会信用体系也在加速完善中,在金融信用领域,应当以人民银行征信信息数据库为基础,扩展信息收集范围,让金融机构应用征信数据库时尽可能减少信息不对称。同时,对于逃赖金融债务的“老赖”,应当在社会各领域实施失信联合惩戒措施,为发展普惠金融奠定基础。

其次,大力推广“便农支付”工程建设。一是全面深化“银行卡助农取款服务工程”。继续开展银行卡助农取款服务功能,大力推进代理转账或缴费业务,加快金融社保IC卡资源的整合。二是大力推进“银行受理市场建设工程”,开展“刷卡无障碍示范区”“刷卡无障碍示范乡镇”创建活动。

4进一步优化普惠金融服务

首先,大力推进普惠金融信贷服务机制。推行“阳光信贷”“惠农快车”等,进一步细化农户信用评定机制和业务流程,扩大小额贷款覆盖面,建立引导激励机制,人民银行可积极利用利率、再贷款、再贴现等,积极支持金融机构增加对“三农”信贷投入;加大特色农业、“一村一品”项目包装对接力度,组织引导涉农金融机构主动与特色农业项目对接,加大信贷支持力度。

其次,全面提升农村金融服务水平。通过监管机构适当降低准入政策、实行政策驱动、建立正向激励机制,财政部门加大补助力度等措施,引导金融机构在农村尤其是边远地区增设营业网点,加大金融自助终端、ATM机、POS机等自助机具的布放力度,不断完善农村金融服务基础设施。

参考文献:

[1]Alkire S,Foster JCounting and Multidimensional Poverty Measurement[J].Journal of Public Economics,2011,95(7–8):476~487

[2]Alkire S,Santos M EMeasuring Acute Poverty in the Developing World:Robustness and Scope of the Multidimensional Poverty Index[J].World Development,2014,59(1):251~274

[3]Alkire S,Seth SMultidimensional Poverty Reduction in India between 1999 and 2006:Where and How?[J].World Development,2015,72(8):93~108

[4]Cnaan R A,Moodithaya M S,Handy FFinancial Inclusion:Lessons from Rural South India[J].Journal of Social Policy,2011,41(41):183~205

[5]Copestake JMainstreaming Microfinance:Social Performance Management or Mission Drift?[J].World Development,2007,35(10):1721~1738

[6]Kar A KMicrofinance Institutions:A Cross-country Empirical Investigation of Outreach and Sustainability[J].Journal of Small Business and Entrepreneurship,2011,24(3):427~446

[7]Sen A KDevelopment as Freedom[M].Oxford University Press,1999

[8]高帥,毕洁颖农村人口动态多维贫困:状态持续与转变[J].中国人口·资源与环境,2016,26(2):76~83

[9]郭建宇,吴国宝基于不同指标及权重选择的多维贫困测量:以山西省贫困县为例[J].中国农村经济,2012,(2):12~20

[10]郭熙保,周强长期多维贫困、不平等与致贫因素[J].经济研究,2016,(6):143~156

[11]焦瑾璞构建普惠金融体系的重要性[J].中国金融,2010,(10):12~13

[12]李飞,唐丽霞,于乐荣走出多维贫困研究的“内卷化”与“学徒陷阱”:文献述评的视角[J].中国农业大学学报(社会科学版),2013,30(3):147~153

[13]王修华,何梦,关键金融包容理论与实践研究进展[J].经济学动态,2014,(11):115~129

作者简介:

马源,湘潭大学商学院学生。

猜你喜欢

新西部(2021年3期)2021-05-06

预测(2016年5期)2016-12-26

商场现代化(2016年26期)2016-11-21

商场现代化(2016年26期)2016-11-21

民生周刊(2016年20期)2016-11-11

时代金融(2016年23期)2016-10-31

中国经济周刊(2016年41期)2016-10-28

科技视界(2016年21期)2016-10-17

商(2016年3期)2016-03-11