银行板块 静待风起

2020-09-06 14:01汤昕

证券市场红周刊 2020年34期

汤昕

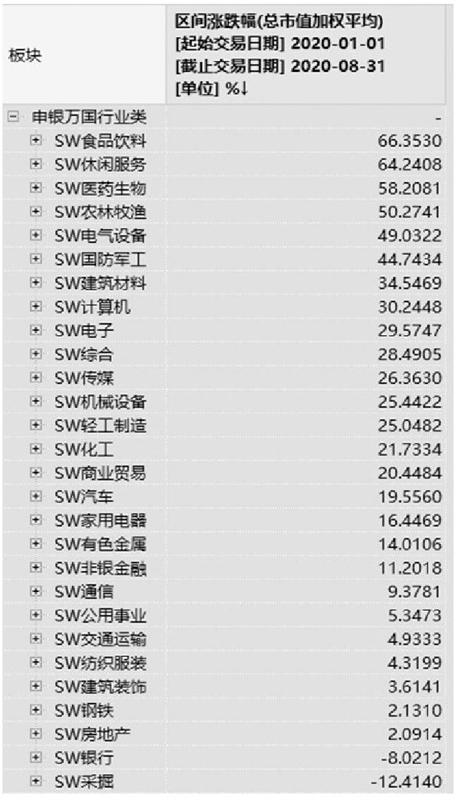

年初至8月底,沪深300指数走出了一波小牛市,涨幅达到16.86%。仔细翻一下板块涨幅,尽管经历了疫情的冲击,内循环受益的食品、休闲服务、医药、农林牧渔等大消费板块均走出了超过50%以上的涨幅,大多数板块均以红盘报收。让人惊讶的是,惟一负收益的两个板块,除了采掘板块-12%垫底之外,倒数第二的居然是银行板块,年内涨幅为-8%。而同属金融板块的非银金融涨幅为11.2%,从细项来看,证券和保险分别录得24.2%和2.3%的正收益。

常常被打上“价值股”标签的银行股怎么了?在本轮上涨中是缺席了,还是迟到了?

笔者以为,由于疫情冲击,国家在政策层面给予实体经济大力扶持,金融系统作为政策调节非常重要的一环,也做出了积极的响应。6月17日国常会提出,金融系统全年向各类企业合理让利1.5万亿元,上半年金融部门通过引导贷款利率和债券利率下行、发放优惠利率贷款、实施中小微企业贷款延期还本付息、支持发放小微企业无担保信用贷款、减少银行收费等一系列举措,推动让利政策的落地。7月11日,银保监会也表态“督促银行保持利润合理增长,做实利润、用好利润”,既要让利实体经济,也要充分暴露风险,加大不良处置和拨备计提力度。种种迹象表明,在疫情背景下,银行扮演了政策调节的角色,为稳定经济做出了突出贡献。与此对应的是,银行业付出了整体业绩下滑的代价,这也许就是板块普涨而银行缺位最主要的原因。

8月底,银行中报业绩全部浮出水面,由于对资产规模扩张的主动控制,同时主动让利实体经济,再加上不良资产处置以及加大计提,银行板块的收入、净利润增速普遍出现了下滑。从中报统计数据看,工、农、中、建、交等大型国有银行利润增速同比下降均超10%;除招行外,大多数股份制银行利润增速同比下降10%左右;城商行、农商行利润同比则表现较好,杭州银行、宁波银行同比甚至增长12.1%和14.6%。业绩整体下降但有分化,不仅有政策角色不同的原因,也有不同属性的银行对于资产规模扩张、风险计提、风险控制等政策的态度不同的因素,城商行、农商行明显灵活度更大一些。

从当前时点来看,银行整体估值PE、PB已经处在历史低位,同时也基本算是所有板块里面最低的,那么高股息、低估值特征是否还能重新吸引资金的关注,酝酿上涨的契机呢?历史上看,银行股上涨最核心的逻辑主要在于经济修复预期的出现,近期的如2016-2018年,经济数据持续向好,作为核心资产的银行接连创出历史新高,即使是外围时有扰动的2019年,经济复苏也推动着银行板块走出阶段性行情。

随着宏观数据边际的改善,银行板块或许正处于较好的配置时点。我们知道,銀行的收入来源在于利息净收入和非利息净收入,同时拨备政策也会对利润产生影响。上半年由于疫情原因,业务占比较大的利息收入受制于息差水平、资产规模等因素,债券市场表现不佳、信用卡消费下滑、手续减费等多重原因又制约了中间业务收入的发展。此外,从银保监会披露的数据来看,截至二季度末,商业银行不良贷款余额2.74万亿元,较上季末增加1243亿元;商业银行不良贷款率1.94%,较上季末增加0.03个百分点,无论是收入预期还是拨备政策均受到资产质量下降的影响。而自二季度以来,经济开始出现了恢复性的增长,一二季度国民生产总值同比增长较一季度的-6.8%大幅度收敛至-1.6%,PMI、PPI、工业增加值等数据也开始出现了逐月的改善,压制银行表现的基本面悲观预期正在变化,也在悄悄改变人们的预期。在个股选择上,笔者更倾向于配置行业集中度提升受益的大中型银行,尤其是基本面稳健、零售突出或者投行等业务模式突出的品种。

猜你喜欢

辽宁教育·教研版(2022年5期)2022-05-25

少男少女·教育管理(2022年3期)2022-05-12

疯狂英语·新阅版(2021年9期)2021-10-30

股市动态分析(2019年14期)2019-07-10

股市动态分析(2019年16期)2019-07-10

中国经贸导刊(2018年16期)2018-08-02

证券市场红周刊(2018年39期)2018-05-14

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年5期)2016-09-29