连续发起人的经验对众筹成功的影响:经验相关性的调节效应分析

2020-09-09 06:50王念新葛世伦

管理工程学报 2020年4期

王念新,吕 爽,周 园,葛世伦

连续发起人的经验对众筹成功的影响:经验相关性的调节效应分析

王念新1,吕 爽1,周 园2,葛世伦1

(1.江苏科技大学 经济管理学院,江苏 镇江 212003;2.江苏大学 管理学院,江苏 镇江 212013)

发起人经验是影响众筹成功的关键因素之一,但已有研究仅关注发起人经验对众筹成功的直接影响,忽略了经验相关性在发起人经验影响众筹成功过程中的重要作用。为了明确不同经验相关性水平下发起人经验对众筹成功影响的差异,本文以连续发起人为研究对象,将经验分为直接经验和间接经验,分析了直接经验相关性(发起项目类别数、发起项目成功率、前一发起项目规模和前一发起项目成功性)和间接经验相关性(支持项目类别数、支持项目成功率、前一支持项目规模和前一支持项目成功性)对经验与众筹成功之间关系的调节效应。利用Indiegogo众筹平台3,399位连续发起人共计7,472个项目进行了实证分析。研究结果表明,发起项目成功率、前一发起项目规模和前一发起项目成功性均正向调节直接经验与众筹成功之间的关系,只有支持项目成功率正向调节间接经验与众筹成功之间的关系。

众筹;经验;连续发起人;经验相关性

0 引言

众筹是指借助互联网平台发布筹款项目并募集资金的一种筹资模式,项目的出资者以捐赠、获得回报物或者表决权的形式支持发起人完成特定的目的[1]。作为一种新兴的筹资模式,近年来众筹市场快速发展。著名市场研究机构Research and Markets预测2016年到2020年全球众筹市场年增长率将达到26.87%[2]。世界银行也预测,到2025年全球众筹市场规模将达到930亿美元[3]。然而,与蓬勃发展的众筹市场相比,众筹项目的成功率还比较低。例如,全球最大的奖励类众筹平台Kickstarter已经完成了361,073个项目,但只有127,825个项目筹资成功,总成功率为35.84%[4]。在228,853个不成功的众筹项目中,约84.23%共192,765个众筹项目仅获得了不到筹资目标20%的资金。

为了探索众筹成功的奥秘,一些学者分析了众筹成功的影响因素,并发现发起人特征(如过去的经验、社交网络规模)、项目信息(如筹资期、筹资目标、是否包括视频、拼写错误、语言风格)以及发起人与出资者之间的在线互动(如更新、评论)都会影响众筹绩效[5-12]。上述研究加深了对众筹成功影响因素的认识,但是这些研究均基于静态视角,并假设众筹项目即使是同一发起人的不同项目,也是相互独立的。实际上,众筹平台上的发起人能够通过发起项目或者支持项目积累必要的知识、技能和经验,因此对同一发起人而言,其众筹活动及成功率会随之变化。仅从静态视角难以揭示众筹活动的动态性及其对众筹成功的影响。

一些学者开始关注连续发起人这类特殊的众筹参与群体,并重点关注连续发起人的直接经验(发起项目数)和间接经验(支持项目数),研究其对众筹成功的影响。对于众筹平台上的出资者而言,连续发起人发起的项目数越多,其积累的专业知识越多,项目的质量可能也就越高,所以会吸引更多的出资者进行出资;出资者也可以通过观察其支持记录,了解该项目发起人的出资偏好,由于同质性[13]和互利性[14],也可能会出资支持该项目。实证研究结果也表明连续发起人的直接经验和间接经验都正向影响众筹成功[15,16],且直接经验的影响强度高于间接经验的影响强度,并且直接经验和间接经验在影响众筹成功的过程中具有互补性[17]。

虽然已经研究从动态性视角,初步论证了连续发起人的经验在众筹成功中的重要作用,但是这些研究仅仅关注了连续发起人的经验对众筹成功的直接影响,忽略了经验相关性在发起人经验影响众筹成功过程中的重要作用。连续发起人在发起众筹项目的过程中,项目间的相关性影响其学习效果[18],较低的经验相关性可能会增大学习障碍,但是随着发起人直接经验或者间接经验的增加,经验相关性的影响可能也会随之发生变化。因此不考虑经验相关性对连续发起人经验与众筹成功之间关系的影响的研究是不全面的,甚至得出错误的结论。

为了弥补上述研究的不足,明确不同经验相关性水平下连续发起人经验对众筹成功影响的差异,本文研究了直接经验和间接经验对众筹成功的影响,重点考虑了直接经验相关性和间接经验相关性对连续发起人经验与众筹成功之间关系的调节效应,并利用Indiegogo众筹平台3,399位发起人发起的7,472个众筹项目进行了实证性分析。研究经验相关性对连续发起人经验与众筹之间的调节效应,从理论上可以明确不同经验相关性情境下连续发起人经验对众筹成功的影响,拓展现有众筹相关的研究;从实践上可以指导连续发起人进行众筹活动,提高其众筹成功率。

1 文献综述

根据回报方式的不同,众筹可以分为奖励、捐赠、借贷和股权众筹等四种类型,本文以奖励类众筹为研究对象,因为其是目前市场占比最高的众筹形式[19]。从创业研究的角度,奖励类众筹可以视为基于互联网平台的创业行为,连续发起人的经验是影响该类创业活动能否成功的重要因素。本文以众筹连续发起人为研究对象,研究其直接经验和间接经验对众筹成功的影响,并重点分析经验相关性的调节效应。因此,本部分将从众筹的连续发起人、创业经验和创业绩效、直接经验和间接经验三个方面论述国内外相关研究进展。

1.1 众筹中的连续发起人

所谓连续创业者是指之前有过创业经历的创业者[20]。Gompers[21]等认为连续创业者比新手更优秀,特别是当连续创业者有过成功创业的经验时。Hsu[22]等认为连续创业者从以往的经验中吸取教训并与风险投资者协商更有利的条款。同样,Lafontaine和Shaw[23]认为,随着时间的推移,经营过几家企业会帮助连续创业者总结出相应的管理技能,因此增加连续创业者下一个公司的寿命。Baert[24]等认为连续创业者得到了稀缺的资源后,随着时间的推移,会提高连续创业者在随后创业活动中的竞争力和创业绩效。

众筹平台上的连续发起人作为一类特殊的连续创业者,其研究才刚刚起步。Butticè等[16]认为连续发起人之前发起的成功项目数越多,众筹成功的可能性越大。Colombo等[25]研究发现连续发起人过去所积累的社会资本对项目早期的筹资比例和早期的支持人数有积极的影响。Yang和Hahn[17]发现连续发起人过去发起和支持项目的经验和众筹成功存在正相关关系,连续发起人的发起项目经验对众筹成功的影响强度高于支持项目经验的影响,并且直接经验和间接经验在影响众筹成功的过程中具有互补性。Davidson和Poor[26]研究结果表明连续发起人发起的第一个项目的平均支持份额、筹资比例和支持人数越高,他们发起第二个项目成功的可能性就越高。Kuppuswamy和Mollick[27]认为连续发起人的性别会影响下一次创业行为。由此可见,连续发起人自身的某些创业特性对众筹成功有重要影响。

1.2 创业经验与创业绩效

创业经验,即在先前创业中积累的经验,所积累的“隐性知识”有助于创业者在不确定的情况下做出决策,进而更有利于创业者识别和开发机会[28]。基于“干中学”的观点,创业者利用创业经验积累地特定的知识,可以帮助他们克服新生劣势[29]。不同视角下的创业者经验包括资源视角、认知视角、学习视角和情感视角。资源视角下的创业者经验主要指创业者在创业过程中会积累人力资源、社会资本;基于认知视角的研究深入揭示了创业经验的内在作用机理,创业经验会影响个体创业意向以及认知特征,所以每个个体识别新机会和利用新机会的能力有所不同;学识视角下的创业经验强调经验影响经验学习和知识创造,会对个体认知和创业行为产生影响,研究发现从失败的经验中学习,创业者在随后的创业中表现较高的积极性和较强的创业力;情感视角下的创业经验指创业者在创业的全过程中对外界事物的主观感受,包括悲观、自信和愉悦等等,不同的心境会对创业者的创业行为造成影响[30]。

鉴于经验对创业成功的重要作用,许多学者已经研究了创业经验与创业绩效之间的关系。本文分成一般创业和众筹创业两种情境,对创业经验与创业绩效的关系进行归纳总结,如表1所示。从表1可以看出在一般创业模式下,创业经验和创业绩效之间呈现出三种不同的关系,包括线性关系、U型和倒U型关系;对于众筹创业模式而言,发起人的发起经验和支持经验都会正向影响众筹绩效,而且发起人的发起经验对众筹绩效影响的强度大于支持经验的强度。可见,目前对众筹成功影响因素的研究已经开始重视发起人经验对众筹绩效的影响。

表1 创业经验与创业绩效

1.3 直接经验与间接经验

创业学习领域将创业经验分为直接经验和间接经验两类。直接经验是指创业者通过自身的创业实践获得的经验,即“干中学”[35];间接经验是指创业者通过观察他人的创业行为获得的经验,即“观测性学习”[36]。相关学者认为创业者不仅可以从直接经验中学习,也可以从其他人的经验中进行间接学习。Argote和Ingram[37]把从他人的经验中学习这一过程称为“知识转移”。Levitt和March认为间接经验是经验传播的过程,是将经验从拥有者传递到经验缺乏者的过程[38]。

众筹平台的一个显著特点是参与者既可能是项目的发起人,也可能是其他项目的支持者,也就是说一个人既可以是发起者也可以是出资者。通过参与双方市场,创业者可以进行直接学习和间接学习。因此,本文定义直接经验是指发起人通过发起自己的项目而获得经验知识,间接经验是指发起人通过支持其他发起人项目而获得经验知识[17]。

对于直接经验而言,连续发起人利用先前成功或者失败的发起经验继续创业时,他们对潜在的创业机会具有更敏锐的洞察力[30]。有经验的连续发起人更清楚什么样的行为会导致什么样的后果,他们能准确地利用经验指导下一次创业,并规避会造成项目失败的风险。Yang和Hahn[17]实证研究也证明直接经验可以提高众筹项目的成功率。

对于间接经验,随着支持其他项目经验的增加,创业者们不断积累知识,这些通过间接学习积累的知识有利于增加连续发起人下次发起项目的成功率[17]。同时,与其他社交网络一样,众筹平台也存在互利行为[14],连续发起者所支持的项目发起人有可能出于回报出资者的目的,支持给他出资的发起人发起的项目。Yang和Hahn[17]也发现间接经验也可以提高众筹项目的成功率。

目前关于连续发起人的研究中,通常以连续发起人过去发起和支持的项目数衡量其直接经验和间接经验[15,16,25]。比如,Yang和Hahn[17]用发起项目数衡量连续发起人的直接经验,用支持项目数衡量其间接经验,并且他们对经验进行了进一步的描述,增加了经验丰富性(发起项目的评论、更新数,支持其他项目的评论数)、经验多样性(发起、支持项目的类别率)和发起人经验的相似性(发起、支持相似类别项目数)这三个方面的自变量进一步描述直接经验与间接经验,但是其模型中缺少调节变量。实证研究的结果也表明,发起人的发起项目经验和支持项目经验都会正向影响众筹绩效,而且发起人的发起项目经验对众筹绩效影响的强度更大[15-17,25]。

2 研究模型及假设

本文以连续发起人为研究对象,将经验分为直接经验和间接经验,分析了直接经验相关性(发起项目类别数、发起项目成功率、前一发起项目规模和前一发起项目成功性)和间接经验相关性(支持项目类别数、支持项目成功率、前一支持项目规模和前一支持项目成功性)对连续发起人经验与众筹成功之间关系的调节效应,主要探索不同经验相关性情况下发起人经验对众筹成功影响的差异。研究模型如图1所示。

图1 研究模型

Figure 1 Research model

2.1 直接经验相关性的调节效应

2.1.1 发起项目类别数的调节作用

有学者研究发现,接触各种不同的任务可以使个人更有效地处理问题,因为他们可以从更广泛的模式中获得知识[39]。Narayanan[40]等人认为经验的多样性会导致隐性学习以及隐性知识的开发,隐性知识也会引导人们继续学习。不同类型的知识域帮助人们区别不同的任务类型,不同类型的任务需要不同的经验知识[40]。综合以上观点,创业者经验的多样性越高创业绩效就会越高。

连续发起人通过发起不同类别的项目,接触不同领域的知识,以及不同的支持者人群,发起人在这一过程中不仅积累了经验知识也积累了一定的社会资本,他们也有机会了解不同类别的不同组件是如何组成并相互关联的。所以,发起人发起项目类别数较多时很可能会对下一次众筹成功带来积极影响。当发起人发起项目类别比较单一时,该类发起人仅累积了相关类别项目的知识,并且接触了有限的支持者人群,形成了路径依赖,随着发起数的增加,发起项目类别数较少的发起人很有可能不会对下一次众筹成功造成积极影响。所以,连续发起人拥有越多不同类别的发起经验,众筹项目更容易筹资成功。因此本文提出假设:

H1a:发起项目类别数正向调节连续发起人直接经验与众筹成功之间的关系

2.1.2 发起项目成功率的调节作用

成功暗示了行动或策略的有效性[41],人们将成功与相应的行动或策略紧密的联系起来,从而提高组织绩效。Butticè[16]等人研究证明过去发起的成功项目数越多,众筹成功的可能性越大,并且这种影响受之前所有成功项目的社会资本完全调节,成功项目累积的社会资本数越大众筹成功的可能性越高。

成功的众筹经验帮助连续发起人了解成功项目应该具备的特点,当他们发起新项目时,他们会将成功的特质与所需要的行动策略联系在一起。特别的是,当连续发起人发起的成功项目数较多时,他们可能会学到更多有效的直接经验,积累更多有效的社会资本,这有利于下次创业成功。所以,发起人发起项目成功率高时很可能会对下一次众筹成功造成积极影响。但是当发起人过去发起的项目成功率偏低时,首先这会打击发起人的积极性[42],其次出资者也会观察发起人过去发起项目的成功情况,偏低的成功率会降低出资者的信心,并且发起人发起项目成功率偏低说明发起人从过去发起的项目中没有学习到有效的经验,因此发起人发起项目成功率偏低有可能不会对下一次众筹成功造成积极影响。因此,本文提出:

H1b:发起项目整体成功率正向调节连续发起人直接经验与众筹成功之间的关系

2.1.3 前一发起项目规模的调节作用

众筹项目的目标筹资额代表了项目规模的大小。已有研究证明,项目的目标筹资额越大,众筹成功的可能性越低[19,25,43],说明项目的目标筹资额越大项目成功的难度系数越高,所以较高的目标筹资额需要发起人做出更多的努力。当发起人发起前一项目较大时,发起人很有可能为此做了充足的准备,并且为了实现众筹目标发起人需要付出更多的努力。因此发起前一项目较大时,发起人积累了发起大项目的经验,并可能接触到了更多的出资人群,当发起下一项目时有经验的发起人可以从过去的经验中准确地总结知识,有能力依据创业环境的不同改变创业策略[32],发起人会客观的评估项目大小,提出符合项目真实情况的目标筹资额,当项目的目标筹资额大时,有经验的发起人会对此做出更有效的策略。因此,发起人发起前一项目规模较大时很可能会对下一次众筹成功造成积极影响。当发起前一项目较小时,发起人积累的知识局限于发起小项目,拥有的社会资本以及接触到的出资人群也就十分有限。所以,发起前一项目规模较小时很有可能不会对下一次众筹成功造成积极影响。因此提出假设:

H1c:前一发起项目的规模正向调节连续发起人直接经验与众筹成功之间的关系

2.1.4 前一发起项目成功性的调节作用

Butticè[16]等人研究证明过去发起的成功项目数越多,众筹成功的可能性越大,并且所有成功项目的社会资本数越大众筹成功的可能性越高;Ucbasaran[44]等研究发现没有经历过失败的连续创业者比新手创业者持有更积极的态度。当发起人发起前一项目成功时,发起人从前一个项目中积累了有效的经验和社会资本,增加了发起人的创业热情,所以,当发起前一项目成功时很有可能会对下一次众筹成功造成积极影响。Kuppuswamy[27]等实证研究发现当女性发起人发起的第一个项目失败后,她们很有可能不再发起第二个项目。Eggers和Song[42]证明了对于连续创业的企业家,当他们前一个项目失败后,相比前一个项目成功,他们更有可能去改变随后创业的行业类型,而改变行业类型都会对随后项目的效益造成损失。当发起前一项目失败时,发起人只能从失败中总结经验,他们缺乏将成功的特质与所需要的行动策略联系在一起的经验,前一次创业的失败必定会打消发起人的创业热情,并且因为前一次创业失败发起人更有可能会改变下一次发起项目的类别,所以发起前一项目失败时更有可能不会对下一次众筹成功带来积极影响。基于以上观点,本文提出假设:

H1d:前一发起项目成功性正向调节连续发起人直接经验与众筹成功之间的关系

2.2 间接经验相关性的调节效应

2.2.1 支持项目类别数的调节作用

与发起不同类别项目的调节作用相似,连续发起人通过支持不同类别的众筹项目,可以全面了解其他发起人的筹资过程,接触不同领域的知识,促进隐性知识的开发,积累更广泛的社会资本,所以,发起人支持项目类别数较多时很可能会正向影响发起人下一次众筹成功。当发起人支持的项目类别较少时,发起人从其他创业者那里学习到的间接经验就具有一定的局限性,所以,发起人支持项目类别数较少时很可能不会对发起人下一次众筹项目带来积极影响。因此本文提出假设:

H2a:支持项目类别数正向调节连续发起人间接经验与众筹成功之间的关系

2.2.2 支持项目成功率的调节作用

Yang和Hahn[17]发现过去支持成功项目的比率和众筹成功的可能性呈正相关。与发起项目成功率的调节作用相似,连续发起人支持成功的众筹项目数越多,他们就越了解成功项目应该具备哪些特点,积累更多有效的社会资本和经验。同时连续发起人支持项目的成功率越高,说明他们对优秀项目的甄别能力越强,因此他们从优秀的众筹项目中学习到了正确的筹资策略,这有利于下次众筹成功。所以,发起人支持项目成功率较高时很可能会正向影响发起人下一次众筹成功。但是当发起人过去支持项目的成功率偏低时,发起人通过间接学习收获到知识的质量并不高,发起人支持项目成功率较低时很可能不会正向影响发起人下一次众筹成功。本文提出:

H2b:支持项目整体成功率正向调节连续发起人间接经验与众筹成功之间的关系

2.2.3 前一支持项目规模的调节作用

连续发起者通过支持其他发起人的项目既可以学习他人的创业行为也可以得到一定的社会资本[16]。和发起前一项目规模的调节作用相似,发起人通过支持规模较大的项目间接学习到了目标筹资额较大时发起人应该做的准备,并且发起人通过支持较大项目接触到了更广泛的人群,所以发起人支持前一项目规模可能会正向影响发起人下一次众筹成功;发起人支持了较小的项目时,学习到了有限的知识,并且接触到的出资者人群会更狭隘,所以发起人支持前一项目较小时不会对下一次发起众筹项目带来积极影响。本文提出假设:

H2c:前一支持项目规模正向调节连续发起人间接经验与众筹成功之间的关系

2.2.4 前一支持项目成功性的调节作用

Yang和Hahn[17]实证研究证明过去支持成功项目的比率和众筹成功的可能性呈正相关。与发起前一项目成功性的调节作用相似,连续发起人通过支持成功的项目学习到了有用的经验,将其转化为独特的知识储备起来。当连续发起人发起下一次众筹项目时,他们可能会效仿上一次支持过的成功项目进行筹资活动,如效仿其他发起人在线交流方式,更新速度,项目设计等。并且连续发起人通过前一次支持成功的众筹项目积累了有效的社会资本,所以,发起人支持前一项目成功时很有可能对下次发起众筹项目带来积极影响。当发起人支持前一项目失败时,他们没有从支持的项目中学习到与成功项目有关的策略和行动,所以不会正向影响下次发起项目众筹成功的可能性。因此,本文提出假设:

H2d:前一支持项目成功性正向调节连续发起人间接经验与众筹成功之间的关系

3 数据

本文的数据来源于Indiegogo众筹网站。应用“八爪鱼采集器”对Indiegogo已经结束的项目进行数据抓取。本文关注连续发起人的创业行为,因此主要收集发起数大于1并且支持数大于0的发起人信息,抓取连续发起人过去所有发起过和支持过的项目信息。将抓取到的所有数据进行整理归纳,最后数据表总共包含3,399位发起人发起的7,472个项目。每个数据项都包括项目网址、项目名称、筹资额、目标筹资额、筹资比例、开始时间、结束时间、发起人信息、项目更新数、项目总评论数以及项目的支持人数等。

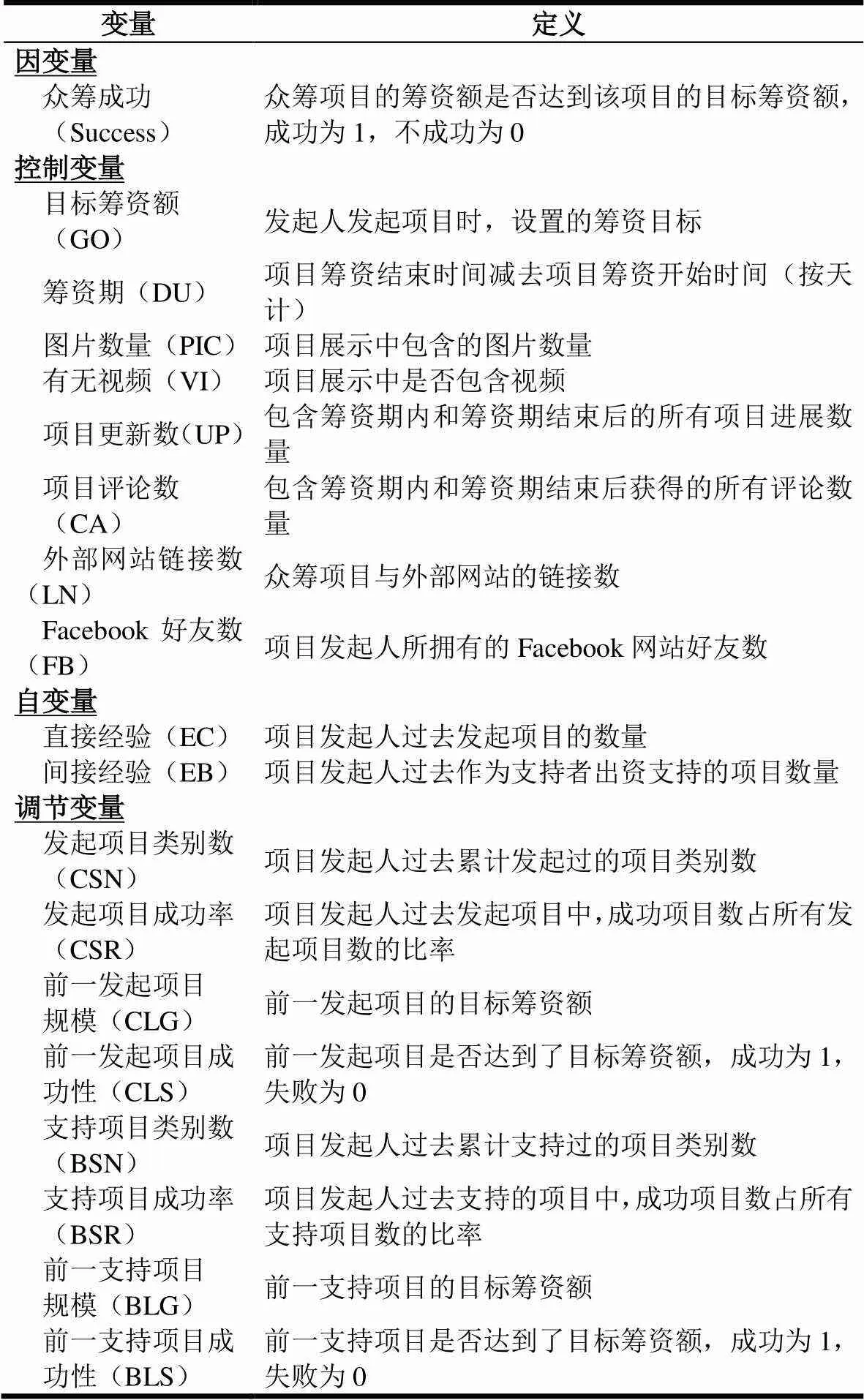

3.1 变量定义

和大多数学者的研究相似,本文将众筹是否成功作为因变量[25,43],也有部分学者将众筹项目的筹资比或出资者人数等作为因变量[45]。本文的控制变量已被学者证实会影响到众筹绩效。如代表项目大小的目标筹资额,较高的目标筹资额很难被实现,因此会影响众筹成功[43];项目的筹资期会影响众筹的筹资情况,学者发现较长的筹资期不利于众筹成功[25];代表项目发起人与出资者在线互动行为的项目更新数和项目评论数,其数量越多则说明发起人给出资者的反馈越频繁,这种在线互动行为可能会增加众筹成功的概率[43];项目的描述性信息增加了项目的可读性,帮助潜在的出资者清楚地了解项目内容,因此项目的图片数量和有无视频也会影响到众筹成功[17];众筹项目与外部网站的链接数说明在众筹平台之外的网站上也有该产品的详细介绍,可能会有更多的人知道该项目的存在,因此会影响众筹成功;发起人的Facebook好友数代表了发起人一定的社会资本数,发起人积累的人际资源也会影响到众筹成功。本文将发起人过去发起项目的经验即直接经验和发起人过去支持项目的经验即间接经验设为本文的自变量,有学者发现直接经验和间接经验均正向影响众筹成功[17]。此外,本文的调节变量为发起人经验的相关性,选取4个直接经验的相关性:发起项目类别数、发起项目成功率、前一发起项目规模和前一发起项目成功性,同时选取4个间接经验的相关性:支持项目类别数、支持项目成功率、前一支持项目规模和前一支持项目成功性。

本文模型涉及的主要变量描述如表2所示。

表2 变量定义

3.2 描述性统计

本文共抓取了Indiegogo从2008年10月8日到2017年8月12日的7,472个项目,数据表剔除那些缺乏具体结束时间以及筹资期异常的项目,保留了标准筹资期的众筹项目。表3展示了众筹项目的描述性统计情况。项目全部筹资额共计达到41,372,660美元,出资人数达到497,602位,包含3399位发起人发起的7,472个项目。其中,连续发起人发起数最多达到16个,支持数最多达到18个。

表3 众筹项目的描述性统计

4 结果

4.1 多重共线性检验

为了减少变量的峰度和偏度,对目标筹资额、项目筹资期、图片数量、项目更新数、项目评论数和Facebook好友数取对数。从表4中可以看出,所有变量的VIF值都小于10,表明变量间不存在多重共线性。

4.2 二元逻辑回归分析

本文的数据分析软件为SPSS,由于因变量为项目是否成功,是二元变量,所以本文选择二元逻辑回归分析方法,加入乘积项分析自变量和因变量之间关系的调节效应。在乘积之前,为了最小化变量的多重共线性,对自变量和调节项进行均值去中心化。本文构建9个模型,以项目是否成功为因变量,对收集的项目数据进行二元逻辑回归分析,结果如表5所示。

模型1中,将项目基本信息(如目标筹资额、筹资期、图片数、有无视频、项目更新数、项目评论数、外部网站链接数、Facebook好友数)作为控制变量,这些控制变量已经被证实会影响众筹结果,并加入自变量和调节变量,包括连续发起人的直接经验、间接经验、直接经验相关性和间接经验相关性。模型2到模型5重点研究直接经验相关性对直接经验和众筹成功之间关系的调节效应,分别包括发起人发起项目类别数和发起数调节项、发起项目成功率和发起数的调节项、前一发起项目规模和发起数调节项以及前一发起项目成功性和发起数的调节项。模型6到模型9重点研究间接经验相关性对间接经验和众筹成功之间关系的调节效应,分别包括发起人支持项目类别数和支持数调节项、支持项目成功率和支持数的调节项、前一支持项目的规模和支持数调节项以及前一支持项目成功性和支持数的调节项。

表4 变量间的相关性

注:* p≤0.05, ** p≤0.01表5 二元逻辑回归结果

表5 二元逻辑回归结果

表5(续) 二元逻辑回归结果

注:* p≤0.05, ** p≤0.01。

4.3 直接经验相关性的调节效应

已有学者发现连续发起人的经验与众筹成功之间存在复杂关系[15,16,25],本文将经验相关性作为调节变量,研究发起人经验与众筹成功之间的关系变化,并发现了其理论与现实意义。由于二元逻辑回归是一种非线性模型,其调节作用不能仅仅依据回归系数的方向、大小以及显著性来判断,所以明确调节作用有一定的难度,因为随着自变量取值的变化,交互项的回归系数显著性和方向也会随之发生改变。为了解决这一问题,Zelner利用仿真方法,开发了非线性模型调节效应的分析方法[46]。因此本文利用Zelner的方法,使用Stata绘图命令,基于95%的置信区间绘制了经验相关性对创业经验与众筹成功之间关系的调节效应图。

4.3.1 发起项目类别数的调节效应

模型2中,除了控制变量和自变量,加入直接经验和发起项目类别数的交互项。与模型1相比R2(Cox & Snell)从0.240提高到0.241,R2(Nagelkerke)从0.381提高到0.382,模型的解释度得到提高。从结果可以看出,模型2的调节项(β=-0.038, p=0.118)对众筹成功的影响不显著,因此假设H1a不成立。

4.3.2 发起项目成功率的调节效应

模型3中,加入直接经验和发起项目成功率交互项。与模型1相比R2(Cox & Snell)和R2(Nagelkerke) 分别从0.240和0.381提高到0.247和0.392,模型的解释度得到提高。

模型3的调节项(β=0.741, p=0.000)是显著且正向的。图2同样基于95%的置信区间绘制了发起项目成功率对发起数与众筹成功之间关系的调节效应图。图2(a)表示在不同的发起数(X轴)情况下,发起项目成功率的高低(即虚线和实线)对众筹成功(Y轴)的影响。图2(b)是在不同的发起数情况下,不同的发起项目成功率对众筹成功的影响差异情况。图2(a)表明,与发起项目成功率低时相比,发起项目成功率越高,连续发起人的发起数对众筹成功的影响更强,随着发起数逐渐增多,这种差异不断变大。图2(b)表明,发起项目成功率起到正向调节效应,伴随着连续发起人发起数的增多,发起项目成功率越高时,众筹成功的可能性越大,假设H1b成立。

图2 发起项目成功率对发起数与众筹成功之间关系的调节效应图

Figure 2 Moderation effects of initiated project’s success rate on the relationship between number of initiated projects and crowdfinding success

4.3.3 前一发起项目规模的调节效应

模型4加入了直接经验和前一发起项目规模的交互项。与模型1相比R2(Cox & Snell)和R2(Nagelkerke) 分别从0.240和0.381提高到0.242和0.384,模型的解释度得到提高。

模型4的调节项(β=0.142, p=0.000)正向且显著影响发起数与众筹成功之间的关系。图3基于95%的置信区间绘制了前一发起项目规模对发起数与众筹成功之间关系的调节效应图。调节效应如图3所示。图3(a)表示在不同的发起数(X轴)情况下,前一次发起的项目规模大小(虚线和实线)对众筹成功(Y轴)的影响。图3(b)表示在不同的发起数情况下,前一发起项目规模的大小对众筹成功的影响差异情况。从图3(a)中观察到,当连续发起人发起数较少时,前一项目的规模对众筹成功的影响不明显;但当发起人发起数超过某一值时,前一项目规模越大,众筹成功的可能性越高,并且这种趋势会一直保持。图3(b)表示,当连续发起人发起经验较少时,前一发起项目规模的调节效应不显著,但当发起人的发起数超过某一值时,前一发起项目规模起到正向调节作用,前一次发起项目规模的差异随着发起数的增加而增加。因此,假设H1c得到支持。

图3 前一发起项目规模对发起数与众筹成功之间关系的调节效应图

Figure 3 Moderation effects of latest initiated project’s scale on the relationship between number of initiated projects and crowdfinding success

4.3.4 前一发起项目成功性的调节效应

模型5加入了直接经验和前一发起项目成功性的交互项。与模型1相比R2(Cox & Snell)和R2(Nagelkerke) 分别从0.240和0.381提高到0.244和0.387,模型的解释度得到提高。

模型5的调节项(β=0.400, p=0.000)正向且显著影响发起数与众筹成功之间的关系。图4基于95%的置信区间绘制了前一发起项目成功性对发起数与众筹成功之间关系的调节效应图。调节效应如图4所示。图4(a)表示在不同的发起数(X轴)情况下,前一次发起的项目成功性高低(虚线和实线)对众筹成功(Y轴)的影响。图4(b)表示在不同的发起数情况下,前一发起项目的成功性高低对众筹成功的影响差异情况。从图4(a)中观察到,当连续发起人发起数较少时,前一项目成功性的调节作用不显著;但发起人发起数超过某一值时,前一项目众筹成功的可能性越高,则本次众筹成功的可能性就越高。图4(b)表示,当连续发起人发起经验较少时,前一项目众筹成功的可能性对众筹成功的影响不明显,但当发起人的发起经验超过某一值时,前一项目众筹成功的可能性起到正向调节作用,前一次发起项目成功性的差异随着发起数的增加而增加。因此,假设H1d成立。

图4 前一发起项目成功性对发起数与众筹成功之间关系的调节效应图

Figure 4 Moderation effects of latest initiated project’s success on the relationship between number of initiated projects and crowdfinding success

4.4 间接经验相关性的调节效应

4.4.1 支a持项目类别数的调节效应

模型6中,加入了间接经验和支持项目类别数的交互项。与模型1相比R2(Cox & Snell)从0.240提高到0.241,R2(Nagelkerke)从0.381提高到0.382,模型的解释度得到提高。从结果可以看出,模型7的调节项(β=-0.029, p=0.089)对众筹成功的影响不显著,因此假设H2a不成立。

4.4.2 支持项目成功率的调节效应

模型7加入间接经验和支持项目成功率的调节项。与模型1相比R2(Cox & Snell)和R2(Nagelkerke) 分别从0.240和0.381提高到0.242和0.3.83,模型的解释度得到提高。

模型7的调节项(β=0.347, p=0.002)正向且显著影响支持数与众筹成功之间的关系。图5基于95%的置信区间绘制了支持项目成功率对支持数与众筹成功之间关系的调节效应图。具体调节效应如图5所示。图5(a)表示,随着支持数的增加(X轴),支持项目成功率的高低(虚线和实线)对众筹成功(Y轴)的影响。图5(b)显示了在不同的支持数情况下,支持项目成功率的高低对众筹成功的影响差异情况。从图5(a)中可以看出,相比于支持项目成功率低时,支持项目成功率越高,众筹成功的可能性越大,图5(b)显示支持项目成功率起到正向调节效应,这种差异随着支持数的增加而增加。因此假设H2b成立。

Figure 5 Moderation effects of backed project’s success rate on the relationship between number of backed projects and crowdfinding success

4.4.3 前一支持项目规模的调节效应

模型8中,加入了间接经验和前一支持项目规模的交互项。与模型1相比R2(Cox & Snell)和R2(Nagelkerke)都没变,模型的解释度没有提高。模型8的调节项(β=0.006, p=0.821)对众筹成功的影响不显著,因此假设H2c不成立。

4.4.4 前一支持项目成功性的调节效应

模型9中,加入了间接经验和前一支持项目成功性的交互项。与模型2相比R2(Cox & Snell)和R2(Nagelkerke)分别从0.240和0.381提高到0.241和0.382,模型的解释度提到了提升。模型9的调节项(β=0.089, p=0.197)对众筹成功的影响不显著,因此假设H2d不成立。

5 讨论

本文的研究表明不同经验相关性情况下发起人经验对众筹成功影响存在差异。表6总结了假设检验的结果。

具体而言,本文的研究结果如下:

第一,不同经验相关性情况下发起人经验对众筹成功影响存在差异,而且直接经验相关性对直接经验与众筹成功之间关系的正向调节效应强于间接经验相关性对间接经验与众筹成功之间关系的正向调节效应。因为已有研究发现直接经验和间接经验对众筹成功具有促进作用,直接经验对众筹成功的正向影响强于间接经验对众筹成功的正向影响[17],所以直接经验的相关性对连续发起人而言尤为重要,间接经验相关性对连续发起人的影响较小。

第二,发起项目类别数对直接经验与众筹成功之间关系的调节效应不显著,但是发起项目类别数有时会负向影响众筹成功。发起人发起的项目类别数越多,其接触的知识面越广泛,导致发起人学习到的知识广不精,使得发起人难以从过去的发起经验中总结出一般性的知识,当他们面临特定的问题时可能很难去选择该执行哪套策略。

表6 研究结果总结

第三,连续发起人从发起和支持成功的经验中得到学习。成功暗示了创业活动和策略的有效性。连续发起人不仅从过去所有发起过的成功项目中得到学习,也可以从过去所有支持过的成功项目中学习。成功的发起经验使连续发起人认识到成功项目应该具备的特点,当他们发起新项目时,他们会将成功的特质与所需要的行动策略联系在一起。连续发起人支持的项目数可以说明连续发起人对众筹的热情度,因此支持数的高低不能代表学习的效果,发起人只有通过支持成功项目进行有效的学习。支持过的成功项目数越多,发起人越有能力甄别哪些项目成功的可能性大,继而通过支持成功项目积累有效的社会资源。所以,连续的发起人从成功的创业经验中得到学习。

第四,经验丰富的发起人前一发起项目的规模正向调节发起数与众筹成功之间的关系。当连续发起人的发起数较低时,缺乏经验的发起人会面临各种各样的学习障碍,发起人没有能力判断哪些因素导致众筹失败而哪些因素有利于众筹成功。当发起人发起数逐渐增加时,有经验的发起人会客观的评估项目大小,提出符合项目真实情况的目标筹资额,当项目的目标筹资额大时,有经验的发起人会对此做出相应的努力,前一项目规模越大发起人接触到更广泛的支持者并更有可能积累较多的社会资源,增加了下次众筹成功的可能性。即使有经验的发起人众筹失败了,他们也有能力从失败的创业活动中自我调节并得到更深层次的学习,他们会对未来做出更充足的准备。

第五,经验丰富的发起人前一发起项目的成功性正向调节发起数与众筹成功之间的关系。当连续发起人的发起数较少时,经验匮乏的发起人在创业初期面临许多不同的学习障碍,他们不能够准确地甄选哪些因素有利于众筹成功而哪些因素不利于众筹成功。但是随着发起人发起项目数的增加,学习障碍对发起人的影响就会弱化,经验丰富的发起人具有更高效的学习能力。经验丰富的发起人从前一发起的成功项目中积累了有效的经验知识和社会资源,这有利于下一次众筹成功。

5.1 理论意义

本文对众筹研究主要有两方面的理论贡献。

第一,本文探索了连续发起人的行为规律对众筹成功的影响。现有研究多探究潜在出资者的出资动机[47,48],或探究发起人在线互动情况对众筹成功的影响[49,50]。但是,对连续发起项目的发起人的研究少之甚少,连续发起人是一类特殊的连续创业者,连续发起人通过发起、支持项目进行创业学习[17]。本文研究发现连续发起人发起、支持项目上下文之间的相关性会影响发起人的创业学习,继而影响众筹成功。

第二,当研究连续发起人经验和众筹成功之间的关系时,必须考虑不同经验相关性对其关系的调节作用。已有研究仅仅用数量指标表示直接经验和间接经验,均发现连续发起人过去发起、支持经验对众筹成功存在正向影响[15-17,25]。但是上述研究忽略了经验相关性在发起人经验影响众筹成功过程中的重要作用,对发起人经验与众筹成功之间关系的认识不够全面。本文将发起人经验分成直接经验和间接经验,并分别分析了直接经验相关性和间接经验相关性对经验与众筹成功之间关系的调节效应。研究结果表明,发起项目成功率、前一发起项目规模和前一发起项目成功性均正向调节直接经验与众筹成功之间的关系,只有支持项目成功率正向调节间接经验与众筹成功之间的关系。

5.2 现实意义

本文的研究对众筹连续发起人有三个方面的现实意义。第一,连续发起人要从发起过、支持过的成功项目学习,成功的众筹项目暗示了筹资行动或策略的有效性;第二,连续发起人需要谨慎的选取项目的目标筹资额,其结果会影响下一次众筹项目的筹资情况;第三,连续发起人不能盲目的依据发起、支持过的项目数多少衡量经验高低,造成错误的判断,众筹成功的可能性还受经验相关性的影响。

5.3 不足与展望

本文的研究尚存在一些局限,值得进一步的研究。第一,本文以Indiegogo众筹网为例进行了实证研究,得到的研究结果和发现可能不具备普适性,后续的研究中可以拓展至更多类型的众筹平台。第二,本文的模型中缺少对社会资本、是否团队创业和是否有组织支持等因素对众筹成功影响的分析,这将是后续重要的研究方向。第三,发起经验与众筹成功两者之间可能存在复杂的非线性关系,有待进一步的探究。

6 结论

为了研究经验相关性对发起人经验与众筹成功之间关系的调节效应,本文以连续发起人为研究对象,将发起人经验分为直接经验和间接经验两类,分别以直接经验相关性(发起项目类别数、发起项目成功率、前一发起项目规模和前一发起项目成功性)和间接经验相关性(支持项目类别数、支持项目成功率、前一支持项目规模和前一支持项目成功性)作为调节变量,研究它们对连续发起人经验与众筹成功之间关系的调节效应。本文利用Indiegogo众筹平台3,399位发起人的7,472个众筹项目进行了实证性分析,研究结果表明,发起项目成功率、前一发起项目规模和前一发起项目成功性均正向调节直接经验与众筹成功之间的关系,只有支持项目成功率正向调节间接经验与众筹成功之间的关系。

[1] Schwienbacher A, Larralde B. Crowdfunding of small entrepreneurial ventures[J]. SSRN Electronic Journal, 2010, Available at SSRN: https://ssrn.com/abstract=1699183.

[2] Research_and_Markets. Global Crowdfunding Market 2016-2020[R]. 2016 [cited; Available from:http://www.marketresearchstore.com/report/global-crowdfunding-market-2016-2020-45637.

[3] Swart R. World Bank: Crowdfunding Investment Market to Hit $93 Billion by 2025. 2013 [cited; Available from:http://www.pbs.org/mediashift/2013/12/world-bank-crowdfunding-investment-market-to-hit-93-billion-by-2025/.

[4] Kickstarter. Stats. 2017 [cited; Available from:https://www.kickstarter.com/help/stats.

[5] Parhankangas A, Renko M. Linguistic style and crowdfunding success among social and commercial entrepreneurs[J]. Journal of Business Venturing, 2017, 32(2): 215-236.

[6] Kunz M M, Bretschneider U, Erler M, et al. An empirical investigation of signaling in reward-based crowdfunding[J]. Electronic Commerce Research, 2017, 17(3): 1-37.

[7] Yuan H, Lau R Y K, Xu W. The determinants of crowdfunding success: A semantic text analytics approach[J]. Decision Support Systems, 2016, 91: 67-76.

[8] Beier M, Wagner K. Crowdfunding Success: A Perspective from Social Media and E-Commerce[C]. Thirty Sixth International Conference on Information Systems, Fort Worth 2015.

[9] Mollick E. The dynamics of crowdfunding: An exploratory study[J]. Journal of Business Venturing, 2014, 29(1): 1-16.

[10] Li Z, Jarvenpaa S. Motivating IT-mediated crowds: The effect of goal setting on project performance in online crowdfunding[C]. Thirty Sixth International Conference on Information Systems, Fort Worth 2015.

[11] Xiao S, Tan X, Dong M, et al. How to design your project in the online crowdfunding market? Evidence from Kickstarter[C]. Thirty Fifth International Conference on Information Systems. Auckland 2014.

[12] Kim T, Por M H, Yang S-B. Winning the crowd in online fundraising platforms: The roles of founder and project features[J]. Electronic Commerce Research and Applications, 2017, 25: 86-94.

[13] Jason G, Ethan M. Activist Choice Homophily and the Crowdfunding of Female Founders[J]. Administrative Science Quarterly, 2014, 62(2): 341-374.

[14] Zvilichovsky D, Inbar Y, Barzilay O. Playing both sides of the market: success and reciprocity on crowdfunding platforms[J]. Thirty Sixth International Conference on Information Systems, Fort Worth 2015.

[15] Skirnevskiy V, Bendig D, Brettel M. The Influence of Internal Social Capital on Serial Creators’ Success in Crowdfunding[J]. Entrepreneurship Theory & Practice, 2017, 41(2): 209-236.

[16] Butticè V, Colombo M G, Wright M. Serial Crowdfunding, Social Capital, and Project Success[J]. Entrepreneurship Theory and Practice, 2017, 41(2): 183-207.

[17] Yang L, Hahn J. Learning from Prior Experience: An Empirical Study of Serial Entrepreneurs in IT-enabled Crowdfunding[C]. Thirty Sixth International Conference on Information Systems, Fort Worth 2015.

[18] Toft-Kehler R, Wennberg K, Kim P H. Practice makes perfect: Entrepreneurial-experience curves and venture performance[J]. Journal of Business Venturing, 2014, 29(4): 453-470.

[19] Mollick E. The dynamics of crowdfunding: An exploratory study[J]. Journal of Business Venturing, 2014, 29(1): 1-16.

[20] Westhead P, Wright M. Novice, portfolio, and serial founders: are they different?[J]. Journal of Business Venturing, 1998, 13(3): 173-204.

[21] Cope J. Toward a Dynamic Learning Perspective of Entrepreneurship[J]. Entrepreneurship Theory & Practice, 2010, 29(4):373-397.

[22] Hsu D H. Experienced entrepreneurial founders, organizational capital, and venture capital funding[J]. Research Policy, 2007, 36(5): 722-741.

[23] Lafontaine F, Shaw K. Serial Entrepreneurship: Learning by Doing?[J]. Journal of Labor Economics, 2016, 34(S2): 217-254.

[24] Baert C, Meuleman M, Debruyne M, et al. Portfolio Entrepreneurship and Resource Orchestration[J]. Strategic Entrepreneurship Journal, 2016, 10(4): 346-370.

[25] Colombo M G, Franzoni C, Rossi-Lamastra C. Internal Social Capital and the Attraction of Early Contributions in Crowdfunding[J]. Entrepreneurship Theory & Practice, 2015, 39(1): 75-100.

[26] Davidson R, Poor N. Factors for success in repeat crowdfunding: why sugar daddies are only good for Bar-Mitzvahs[J]. Information Communication & Society, 2016, 19(1): 127-139.

[27] Kuppuswamy V, Mollick E R. Hubris and Humility: Gender Differences in Serial Founding Rates[J]. SSRN Electronic Journal, 2015, Available at SSRN:https://ssrn.com/abstract=2623746.

[28] Sarasvathy S D. Causation and Effectuation: Toward a Theoretical Shift from Economic Inevitability to Entrepreneurial Contingency[J]. Academy of management review, 2001, 26(2): 243-263.

[29] Politis D. The Process of Entrepreneurial Learning: A Conceptual Framework[J]. Entrepreneurship Theory & Practice, 2005, 29(4): 399-424.

[30] 汤淑琴, 蔡莉, 陈彪. 创业者经验研究回顾与展望[J]. 外国经济与管理, 2014, 36(1): 12-19.

Tang S Q, Cai L, Chen B. A Review of the Literature of Entrepreneurer Experience and Prospects [J]. Foreign Economics & Management, 2014, 36(1): 12-19.

[31] Mannor M J, Shamsie J, Conlon D E. Does experience help or hinder top managers? Working with different types of resources in Hollywood[J]. Strategic Management Journal, 2016, 37(7): 1330-1340.

[32] Toft-Kehler R, Wennberg K, Kim P H. Practice makes perfect: Entrepreneurial-experience curves and venture performance[J]. Journal of Business Venturing, 2014, 29(4): 453-470.

[33] Ucbasaran D, Westhead P, Wright M. The extent and nature of opportunity identification by experienced entrepreneurs[J]. Journal of Business Venturing, 2009, 24(2): 99-115.

[34] Anand J, Mulotte L, Ren C R. Does experience imply learning?[J]. Strategic Management Journal, 2016, 37(7): 1395-1412.

[35] Arrow K J. The Economic Implications of Learning by Doing[M]. Palgrave Macmillan UK, 1971.

[36] Darr E D, Argote L, Epple D. The Acquisition, Transfer, and Depreciation of Knowledge in Service Organizations: Productivity in Franchises[J]. Management Science, 1995, 41(11): 1750-1762.

[37] Argote L, Ingram P. Knowledge Transfer: A Basis for Competitive Advantage in Firms[J]. Organizational Behavior & Human Decision Processes, 2000, 82(1): 150-169.

[38] Levitt B, March J G. Organizational Learning[J]. Annual Review of Sociology, 1988, 14(14): 319-340.

[39] Graydon J, Griffin M. Specificity and variability of practice with young children[J]. Perceptual & Motor Skills, 1996, 83(1): 83-90.

[40] Narayanan S, Balasubramanian S, Swaminathan J M. A Matter of Balance: Specialization, Task Variety, and Individual Learning in a Software Maintenance Environment[J]. Management Science, 2009, 55(11): 1861-1876.

[41] Kim T, Rhee M. Exploration and exploitation: internal variety and environmental dynamism[J]. Strategic Organization, 2009, 7(1): 11-41.

[42] Eggers J P, Song L. Dealing with failure: Serial entrepreneurs and the costs of changing industries between ventures[J]. Academy of Management Journal, 2014, 58(6).

[43] Beier M, Wagner K. Crowdfunding Success: A Perspective from Social Media and E-Commerce[C]. Thirty Sixth International Conference on Information Systems, Fort Worth 2015.

[44] Ucbasaran D, Westhead P, Wright M, et al. The nature of entrepreneurial experience, business failure and comparative optimism[J]. Journal of Business Venturing, 2010, 25(6): 541-555.

[45] Wessel M, Thies F, Benlian A. A Lie Never Lives to be Old: The Effects of Fake Social Information on Consumer Decision-Making in Crowdfunding[C]. Twenty-Third European Conference on Information Systems (ECIS), Münster, Germany, 2015.

[46] Zelner B A. Using simulation to interpret results from logit, probit, and other nonlinear models[J]. Strategic Management Journal, 2009, 30(12): 1335-1348.

[47] Burtch G. Herding Behavior as a Network Externality[C]. Thirty Second International Conference on Information Systems, Shanghai 2011

[48] Hildebrand T, Puri M, Rocholl J. Adverse Incentives in Crowdfunding[J]. Management Science, 2017, 63(3): 587-608.

[49] Chen X-P, Yao X, Kotha S. Entrepreneur passion and preparedness in business plan presentations: a persuasion analysis of venture capitalists' funding decisions[J]. Academy of Management Journal, 2009, 52(1): 199-214.

[50] Zheng H, Li D, Wu J, et al. The role of multidimensional social capital in crowdfunding: A comparative study in China and US[J]. Information & Management, 2014, 51(4): 488-496.

Serial creator’s experience and crowdfunding success: Moderating effects of experience relevance

WANG Nianxin1, LV Shuang1, ZHOU Yuan2, GE Shilun1

(1. School of Economics and Management, Jiangsu University of Science and Technology, Zhenjiang 212003, China;2. School of Management, Jiangsu University, Zhenjiang 212013, China)

As an emerging financing model, the crowdfunding market has been developing rapidly in recent years. In their exploration of the mysteries of successful crowdfunding, some scholars have analyzed determinants of crowdfunding success, and found that creator characteristics, project information, and online interactions between creators and backers may influence crowdfunding performance. However, these studies employ a static perspective, and assume that crowdfunding projects are independent of each other, even if initiated by one same creator. In fact, creators in a crowdfunding platform can accumulate the necessary knowledge, skills, and experience through launching or supporting projects. Therefore, the crowdfunding activities and success rate of experienced creators will change accordingly. It is difficult to reveal the dynamics of crowdfunding activities and their impacts on crowdfunding success from a static perspective. Currently, some scholars have begun to focus on special crowdfunding creator groups such as serial creators, and examined effects of the direct experience (number of initiated projects) and indirect experience (number of backed projects) of serial creators on crowdfunding success. Although current studies have demonstrated the importance of experiences of serial creators in crowdfunding success from a dynamic perspective, these studies focus primarily on the direct impacts of serial creator's experience on crowdfunding success, but ignore the important roles of experience relevance in crowdfunding success.

In order to identify the impacts of creator's experience on crowdfunding success in the context of different experience relevance, this paper uses the 3,399 serial creators of the Indiegogo crowdfunding platform, and conducts a binary logistic regression analysis on a total of 7,472 projects. Creator experience is divided into direct and indirect experience. Direct experience relevance includes number of initiated project categories, success rate for currently initiated projects, size of previously initiated projects, and success rate for previously initiated projects, while indirect experience relevance includes number of supported project categories, success rate for currently supported projects, size of previously supported projects, and success rate for previously supported projects. Their independent moderating effects on the relationship between creator’s experience and crowdfunding success are investigated. The results of our analysis show that the success rate for latest initiated projects, the size of latest initiated projects, and the success rate for initiated projects positively moderate the relationship between direct experience and crowdfunding success, while only the success rate for latest supported projects positively moderates the relationship between indirect experience and crowdfunding success. Since binary logistic regression is a non-linear model, its moderation effects cannot be interpreted by simply examining the direction, magnitude, and statistical significance of the resulting coefficients.. Therefore, Zelner's simulation method and Stata commands are employed to plot and obtain the success rate for currently initiated projects, the size of previously initiated projects, the success rate for previously initiated projects, and the success rate for currently supported projects, that are to be tested for the correctness of the adjustment effect. The results show that the conclusion reached by the moderation effect diagrams is consistent with the results of the binary logistic regression model.

In all, when studying the relationship between the experience of serial creators and crowdfunding success, experience relevance should be considered as the moderating variables. The impacts of creator experience on crowdfunding success differ in different level of experience relevance. The impacts of direct experience relevance on the relationship between direct experience and crowdfunding success is stronger than that of indirect experience relevance on the relationship between indirect experience and crowdfunding success.

Crowdfunding; Experience; Serial creator; Experience relevance

2018-03-12

2018-06-28

Supported by the National Natural Science Foundation of China (71471079, 71331003), the Qing Lan Project of in Colleges and Universities of Jiangsu Province and the Graduate Student Scientific Research Innovation Projects of Jiangsu Province (KYCX18_2297)

C931.6

A

1004-6062(2020)04-0089-012

10.13587/j.cnki.jieem.2020.04.010

2018-03-12

2018-06-28

国家自然科学基金资助项目(71471079、71331003);江苏高校青蓝工程资助项目;江苏省研究生科技创新计划(KYCX18_2297)

王念新(1979—),男,江苏沛县人;江苏科技大学经济管理学院副教授,博士,硕士生导师;研究方向:众筹、信息技术匹配、信息技术商业价值等。

中文编辑:杜 健;英文编辑:Boping Yan[1]

猜你喜欢

经济研究导刊(2021年24期)2021-09-15

现代教育科学(2020年5期)2020-10-26

英语文摘(2019年12期)2019-08-24

江苏教育·中学教学版(2018年10期)2018-11-29

广西教育·A版(2018年1期)2018-08-03

传媒评论(2017年2期)2017-06-01

新教育时代·教师版(2017年4期)2017-04-12

科技视界(2016年16期)2016-06-29

新课程·上旬(2016年3期)2016-05-09

创业家(2015年7期)2015-02-27