消费品牌陷入“生态危机”

2020-09-10 01:19郭苏妍

第一财经 2020年9期

郭苏妍

中国社会到底正在经历消费升级还是消费降级的过程?这是过去5年来整个消费品市场悬而未决的一大谜题。

今年7月底,贝恩公司与凯度消费者指数在联合发布的《2020年中国购物者报告》(以下简称《报告》)中给出了答案。认为在复杂多变的消费品零售市场中,有一种相对稳定的新常态已经形成,即中端市场增长乏力,但大众与高端市场出现两级分化的局面——消费升级与消费降级两种趋势可能正并行存在。

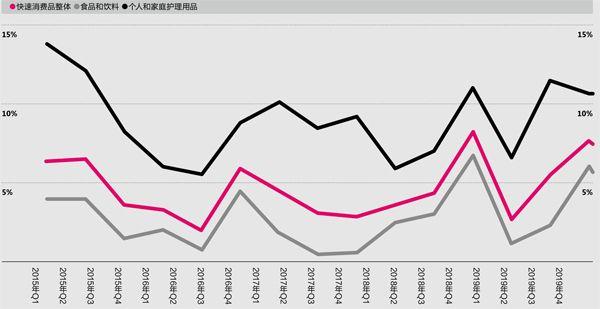

《报告》显示,在疫情發生之前,2019年中国快速消费品市场总体增长5.5%,较2017年和2018年5.2%的增速稳中有升,增势良好。其中,个人护理品类和家庭护理品类各11.8%与9.4%的增长均创下历史之最。此外,符合健康生活方式的商品类别增长尤其迅猛。同时,不健康、容易导致发胖的商品类别出现了明显的销售额下滑。

高端化步伐放缓

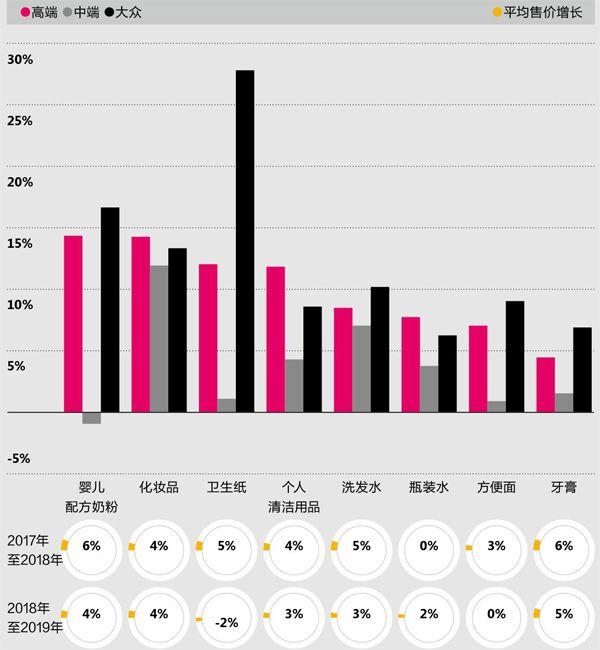

过去几年中,的确有一些品类通过创新完成了向高端化的转变。例如在碳酸饮料品类中,无论老牌企业还是新兴公司,都在不断尝试推出消费者喜爱的新口味。一系列产品创新推动整个碳酸饮料行业2017年至2019年实现了19%的销售额增长,其中平均售价的增长达到12%。

但也有一些品类的平均售价要么增速放缓,要么不升反降。例如面巾纸、巧克力、口香糖和婴儿纸尿裤等就陷入了价格困局,大量的线上平台促销让这些消费品公司无法通过高端化的打法来获得收入的正向增长。以巧克力品类为例,其线上渠道的平均售价比所有其他渠道的价格低17%。

“2019年促销的频率和力度高于往年的一个重要原因在于,电商渠道对消费品品牌总体收入的贡献占比正变得越来越高。”贝恩公司全球合伙人邓曼在接受《第一财经》采访时指出,“如何保证全年多渠道促销节奏的统一,并让这种节奏达到消费者的预期,需要品牌和平台共同去做统一的计划,这也是很多品牌目前所面临的一大挑战。”

贝恩公司在《报告》中将“高端化”定义为以超过通胀率的速度提高平均售价的能力。2019年中国的通胀率为2.9%。虽然2019年快速消费品整体销量增长2.0%,较2018年的0.7%涨幅较大,但是商品的平均售价增速却从4.5%下滑至3.4%。据邓曼介绍,通胀水平会直接影响原料采购及各项成本的增长,只有当价格增长高于成本增长时,才会对企业的毛利润带来正向影响。“如果价格增长低于通胀,那么企业就难以将成本的增长传递到消费者端,也就无法通过高端化的手段继续运营下去。”邓曼说。

不过,众多品类面临平均售价下滑还有另一个原因。大众商品与高端商品双双实现快速增长形成的两极分化的局面,也导致了平均售价增速放缓甚至下滑。这种消费分化趋势始于2019年,后于2020年新冠疫情暴发的头几个月进一步加速。这是因为许多谨慎的中国消费者对当下与未来的生活感到忧心忡忡,开始对商品的性价比有了更高的关注度。《报告》中指出,卫生纸品类的价格分化最为明显,低端大众商品28%的增速是高端商品12%的两倍有余,导致平均售价年增速从2018年的5%下降到了2019年的2%。

碎片化的机会

新兴的消费群以及消费场景的出现正在让整个消费品市场出现大量的碎片化的机会。例如Z世代(出生于1995年至2005年间的年轻人)、小镇青年、游戏社群、二次元群体、宅家族群等拥有不同文化背景和消费习惯的人群,未来将成为许多消费品类产生增量的重要驱动力。

快速消费品占城镇购物者总支出的年增长率

数据来源:凯度消费者指数研究、贝恩分析 注:凯度将烟草品类从快速消费品品类中移除,并对2017年所有品类的数据做了微调;凯度还在2019年调整了纸品的线上渠道权重,以反映新市场现实;因此本报告中前几年的数据与往年报告相比存在些许出入。

2017年至2019年各品类各价格区间的销售额年复合增长率

数据来源:凯度消费者指数研究、贝恩分析 注:高端SKU的标准为每年售价在品类平均售价1.2倍以上,中端SKU的标准为售价在品类平均售价的0.8至1.2倍,大众SKU的标准为售价低于品类平均售价的8成;凯度将烟草品类从快速消费品品类中移除,并对2017年所有品类的数据做了微调;凯度还在2019年调整了纸品的线上渠道权重,以反映新的市场现实;因此本报告中前几年的数据与往年报告相比存在些许出入。

2019年直播电商市场销售额增长超过3倍

数据来源:艾媒研究、贝恩分析、文献检索、分析师报告、专家访谈

元气森林就是一个从碎片化的机会中成长起来的品牌。在一个已经相当成熟、每年仅有较低个位数增长的行业中,面对被可口可乐和百事可乐这样的行业巨头把持的市场,出现一个被社会大众熟知且以每年超过20%的幅度飞速增长的品牌,邓曼认为这是“出人意料”的。

“元气森林抓住了一些新的消费族群尚未被满足的需求,并在将这些需求极度地放大之后,以一种非常聚焦化的打法把它给‘击穿,从而达到了非常好的增量效果。”邓曼解释说,“各个品类和各个行业当中,目前都存在着很多增长的机会,无论是新兴品牌还是现有品牌都可以尝试跳出原来的圈子,从消费者的需求出发去找到一些新的增量。”

数字化的加速是消费品牌能够抓住新兴市场机会的一大关键因素。贝恩公司在《报告》中指出,2019年,直播电商的快速崛起绝对是中国线上零售市场的大事件。直播不但提供身临其境的体验和个性化推荐,更在疫情隔离期间,替代实体店购物成为新的娱乐手段。3年前还默默无闻的直播电商,在2019年实现井喷式增长,增幅超过3倍,占到了线上零售(不仅包括快速消费品)总额的4%和总体零售额的1%。其中,仅淘宝直播销售的商品数量就增长3倍,且淘宝直播商户数量近乎翻番。从整体来看,电商的增速也继续领先线下渠道,尤其高于大卖场和杂货店渠道。

邓曼表示,生鲜电商就是在新冠疫情暴发背景下收益最大的品类之一。“许多老年人甚至是年轻人在此之前并不会用生鲜电商去做生鲜的购物,但随着疫情期间对生鲜电商的依赖增加,这部分新兴群体对此类互联网产品的黏性也获得了相应的增加。”

今年8月初,英国奢侈品品牌Burberry与腾讯合作开设了_一家社交零售店,尝试通过各类逛店、喝咖啡、玩游戏等互动手段强化目标消费者对品牌的关注与黏性。Burberry全球CEO Marco Gobbetti在接受《第一财经》杂志采访时表示,Burberry已经不再把线上平台和实体店作为渠道加以区分,“因为我们发现如今消费者既在线上买,也在线下买,渠道的差别正在消弭,所以我认为关注点不应该在渠道上,而应该在消费者上。”

“重新审视线上和线下渠道之间的关系,打破线上与线下之间割裂或者说独立的界限,从而更以一个消费者的视角去对生意做全盘考虑。这对于任何品牌来说都是当下一个很重要的趋势。”邓曼表示。

外资品牌绝地反击

2020年第一季度中国经济遭遇疫情冲击

数据来源:彭博社、国家统计局、分析师报告、贝恩分析 注:据报道,约5000万农民工在第一季度因失业未能返回城市;全面复苏是指季度同比GDP增速回到疫前正常预测水平。

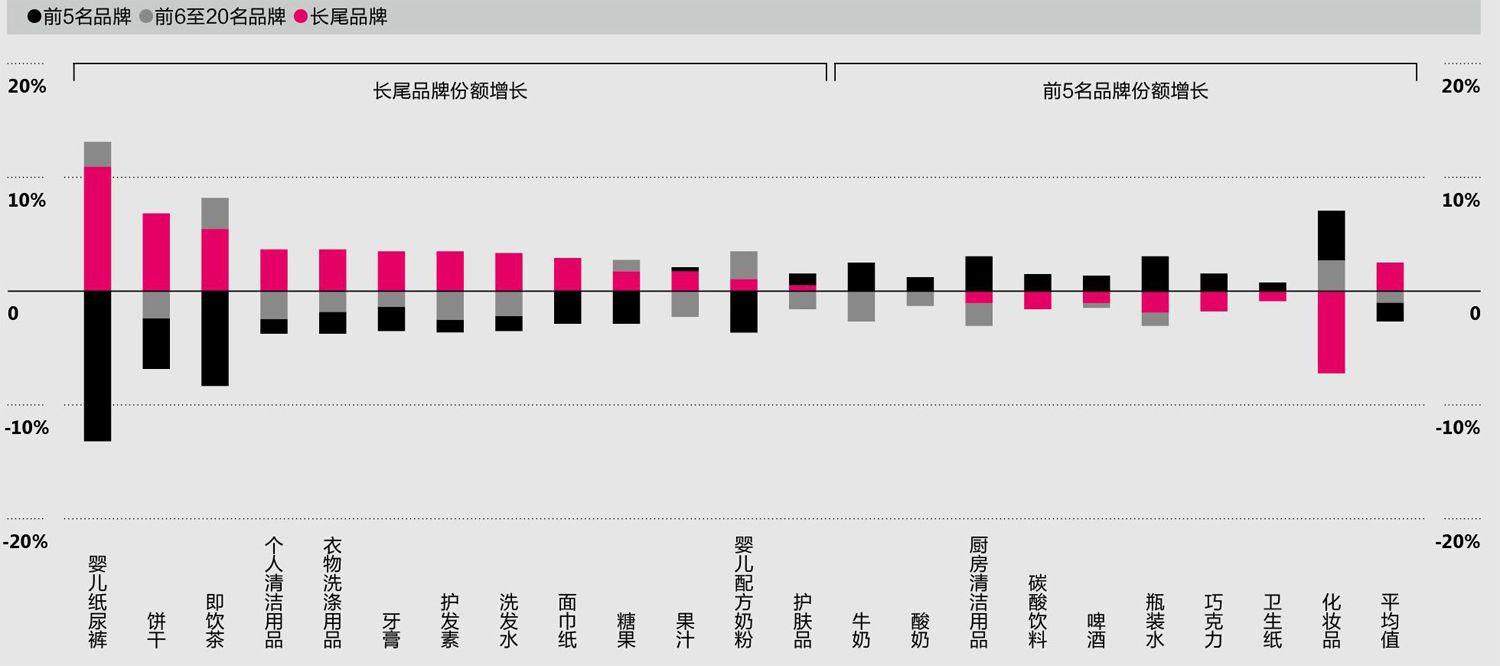

2017年至2019年中国前20名品牌的市场份额增长或流失情况

数据来源:凯度消费者指数研究、贝恩分析 注:长尾品牌是指除前20大品牌外的所有品牌。

隨着碎片化的趋势催生了大量本土消费品品牌,在过去9年中,外资品牌与本土品牌之间的博弈日趋白热化。在连续多年被“长尾”本土小品牌抢占市场份额之后,2019年,外资品牌以9.5%的增速首次超越本土品牌7%的增速。甚至有一部分外资企业的增幅更加惊人,例如欧莱雅集团2019年在中国市场的销售额猛增35%。

《报告》显示,在过去3年中,外资品牌与本土品牌的增速差距不断缩小。2018年,外资企业增速7.1%,稍逊于本土企业的7.5%。而之所以外资公司在反击战中能够奋起直追,高端化并不是唯一的推手。“从2019年开始,我们就发现许多外资公司已经意识到自身在组织架构、决策速度、供应链响应速度等各方面存在的劣势,并开始逐渐把决策中心向中国倾斜,因为它们开始知道在中国市场决策速度的重要性。”邓曼解释说,“许多外资公司中国区的CEO不再向区域性总部汇报,改为直接向全球CEO汇报,中国分公司被给予更大的授权,甚至一些中国CEO成为全球CEO,这都是外资品牌增速在2019年有所改善的重要因素。”

重构供应链

新冠疫情危机给民众和企业造成了沉重打击。全国上下经历了封锁隔离和缓慢复工复产之后,消费者也在快速调整消费模式。

2020年第一季度,中国国内总体零售额下滑19%,创下有史以来最大跌幅。快速消费品总体支出下跌6.7%,其中,食品和饮料下跌7.7%,其他品类下跌4.6%。健康卫生品类在疫情中销售火爆,未来预计也将保持增长,但非必需型和冲动消费型品类在疫情之中遭受重创,恢复缓慢。只有各个品类当中的头部品牌和一些本土品牌在疫情之下仍然保持了相对稳定的市场表现。对更大多数的品牌和企业来说,重新思考供应链的搭建模式将成为未来应对类似危机时的关键一环。

全球化的趋势出现了明显的消退迹象。根据邓曼的观察,这种趋势早在疫情发生之前就已经存在。“如果说过去的二三十年是产业链的规模化发展,那么未来的二三十年,产业链会向更加适配性或更具灵活性的角度去发展,供应链本土化将变得越来越重要。”而之所以越来越多的新兴品牌能够跟成熟的大品牌直接竞争,也是因为中国过去几十年来所积累起来的原始设计制造商(ODM)、原设备生产商(OEM)等模式的代工厂为小品牌的发展提供了可能。“不过元气森林、江小白等品牌目前也在搭建属于自己的供应链,建立自己的产能,这是因为它们已经意识到供应链可控的重要性。拥有适配品牌自身发展需求、贴近本土化的供应链,将会成为品牌未来十分重要的竞争优势。”

面对不确定的未来,经济学家们也对发展前景各执一词。但无论在何种市场背景之下,品牌们仍旧能从消费者的变化当中看到一些启示,并从中找出下一步的发展机会。

关于贝恩公司

贝恩公司是一家成立于自1973年的全球性咨询公司,目前在大中华区拥有北京、上海和香港三个办事处。

关于本报告

《2020年中国购物者报告》由贝恩公司与凯度消费指数联合发布。这是贝恩公司连续第9年跟踪调查中国消费者的真实购物行为。在过去8年分析包装食品、饮料、个人护理和家庭护理这四大消费品领域中的26个品类的基础上,贝恩今年在这份报告中还着重研究了另外19个品类。

猜你喜欢

英语文摘(2022年8期)2022-09-02

环球时报(2019-12-27)2019-12-27

中国财政年鉴(2017年0期)2017-07-04

陕西行政学院学报(2016年4期)2017-01-12

人民论坛(2016年29期)2016-12-22

人民论坛(2016年26期)2016-10-12

中国资源综合利用(2016年8期)2016-02-09

化学分析计量(2013年1期)2013-03-11