不同评估方法对房地产价值的差异分析

2020-09-10 17:23陈佳欣李俊杰

商业2.0-市场与监管 2020年9期

陈佳欣 李俊杰

摘要:近年来,我国房地产行业发展迅猛,房地产开发和市场交易的活动越来越丰富,房地产评估工作的范围越来越广,房地产评估的作用也原来越重要。西方一些国家在房地产评估上已经趋于成熟,而中国起步比较晚,主要借鉴西方和其他国家的一些评估方法,包括市场法、成本法、收益法,这三种评估方法最常见,适用范围也最为广泛。本文采用理论和实例相结合的方式,首先对评估的理论依据及适用范围进行阐述,再结合实际案例比较这三种方法的差异,分析差异形成的原因,最后给出评估人员合理的建议,使得评估值更准确、合理。

关键词:房地产评估;市场途径;成本途径;收益途径

1.导论

1.1研究背景

改革开放以来,中国房地产行业高速发展,房地产数量越来越多,规模越来越大,该行业逐渐成为国民经济的支柱产业之一。如今,房地产不仅是每家每户的固定财产,也成为促进市场繁荣和投资交易的重要商品。因此,房地产价格受到人们的普遍关注,房地产评估就显得尤为重要。房地产评估涉及的范围很广,从房地产买卖、租赁、课税,再到抵押、清算等等,都需要用科学的方法对房地产的实际价值进行计量和估价,从而把房地产客观存在的价值显露出来。

1.2国内外研究综述

1.2.1国外房地产评估分析

房地产评估的起源可以追溯到上世纪20年代,发展史可分为三个时期:

第一个时期是土地经济学派兴起,赫德发表了《城市土地价值原理》,首次讨论了城市土地估价理论;费希尔在1924年发表了著作《房地产实务原理》,后来该书成了房地产专业的教科书;1925年埃利和穆尔豪出版了《土地经济学基础》。

第二个时期摩茨科发表了《房地产估价过程》,在完全竞争和均衡的条件下,正常价值、长期成本和资本效益价值可以相互等价。

第三个时期著名代表人物有海德、舒姆和阿特金森。海德提出了市场比较法,舒姆茨和阿特金森分别提出和推广了成本法和收益法,三位学者提出的评估方至今仍然在使用。

在现代,房地产评估的理论和方法仍然在不断更新与发展。

1.2.2国内房地产评估分析

自改革开放以来,我国房地产业的发展经历了前所未有的黄金机遇期,一方面,我国人口数量庞大,消费水平上升,另一方面,国民经济不断发展,加上政府房地产政策的细心呵护,促进了我国房地产行业迅速发展。1984年,城乡建设保护部门发布了《租房屋清产评估原则》,1998年,国务院出台《进一步深化城镇住房制度改革加快住房建设的通知》。此外,对于房地产价格上涨过快等发展中出现的问题,我国也出台了一系列政策法规进行调控。实践证明,国家调控政策取得了十分显著的成效。经过数十年的摸索,我国房地产行业已经形成了独有的特色发展方式,并且稳步向好发展。

1.3研究目的

本文研究的目的在于系统地比较目前三种主流房地产评估方法,并与实际案例相结合,全面地分析三种方法的应用过程。

2.房地产评估方法差异分析

2.1理论依据之差距

市场途径的理论依据是房地产价格形成的替代原理,对于任何理性的买家来说,在购房时都会考虑地址位置、交通、户型等因素进而衡量价格,买家不会接受高于市场平均价格的房产。

成本途径的理论依据是生产费用价值论,对于卖方来说,愿意接受的价格不能低于其为开发该房产所花费的代价,对于买方来说,愿意支付的最高价格也不能高于其所预计的重新开发建造该房地产所花费的代价。

收益途径的理论依据是预期原理,房地产的价值通常面向未来,基于未来能获得的收益。

2.2适用范围之差距

市场法适用于在同一供求范围内存在着较多类似房地产的交易。

成本法适用于无收益、交易较少或是新开发的房地产,如学校、公园、公共设施等,以及一些特殊用途的房地产,如各种工厂和机场车站等。

收益法适用于有收益或潜在收益的房地产,如写字楼、商品交易中心、商场等。

3.评估方法应用实例

3.1案例简介

某商住两用房,位于黄山市屯溪老街附近,层数1层,装修标准中档,各种配套设施齐全,用地面积120平方米,总建筑面积132平方米。

由于该类建筑房在市场上出租、出售交易案例比较多,故可用市场法和收益法进行估价,又由于为新建房地产,故又可用成本法评估。

3.2评估过程

3.2.1市场途径

通过实地调查,选择参照物房地产,通过分析、筛选,确定可比性较强的两个交易实例作为参照物,将参照物区域因素、个别因素分别与评估对象进行对比。评估对象及参照物的因素条件说明如下。

3.2.1.1区域因素与个别因素条件说明

评估对象区域因素条件说明:在2019年12月完成正常交易,商业繁华度一般,距离市中心3公里,交通比較便捷,土地级别为6级,绿地覆盖度较好,基本设施较为完善,公共设施比较完善,无规划限制。

参照物A区域因素条件说明:在2019年12月完成正常交易,商业繁华度一般,距离市中心2公里,交通很便捷,土地级别为6级,绿地覆盖度较好,基本设施较为完善,公共设施很完善,无规划限制。

参照物B各区域因素条件说明:在2019年12月完成正常交易,商业繁华度很好,距离市中心2.5公里,交通比较便捷,土地级别为6级,绿地覆盖度较好,基本设施很完善,公共设施很完善,无规划限制。

评估对象个别因素条件说明:临街,房子九五新,朝向南北,装修水平很好,设备状况较好,物业管理良好。

参照物A个别因素条件说明:临街,房子九新,朝向南北,装修水平较好,设备状况很好,物业管理良好。

参照物B个别因素条件说明:临街,房子九五新,朝向南北,装修水平很好,设备状况较好,物业管理良好。

3.2.1.2因素修正

区域因素修正:将参照物A和B区域因素与评估对象进行比较,然后打分,并通过加权平均得综合得分,最后得出参照物A和B区域因素修正系数分别为: 100/101、100/101.6。

个别因素修正:将参照物A和B个别因素与评估对象进行比较,然后打分,并通过加权平均得综合得分,最后得出参照物A和B个别因素修正系数分别为:100/99.6、100/100.2。

3.2.1.3评估结果

首先计算两个参照物的比准价值,通过对两个参照物的可比性分析,可计算出参照物A和B的比准价值分别为12547元/平方米、13834元/平方米,再对参照物A和B给出不同的权重0.4和0.6,采用加权平均法计算评估对象房地产的单价为:12547×0.4+13834×0.6=13319.2(元/平方米)

3.2.2成本途徑

通过实地调查了解黄山市房地产土地取得成本、开发成本、管理费用等各项费用。通过估测房产的重构成本,扣除各项编贬值,确定房产的价值。

经过调查,土地单价为2800元/平方米、总价值为336000元,建筑安装成本115768元、侦查设计及工程费4427元、基础设施费28800元、管理费用3794元、投资利息9439元、开发利润22916元、销售税费16664元。

建筑物成新率为92%,则建筑物的评估价值为201808×92%=185664元

房地产评估价值=336000+185664=521664元

房地产单价=521664÷132=3952(元/平方米)

房地产总价=3952×132=521664元

则在2019年12月房地产单价为3952元/平方米,房产总价为521664元。

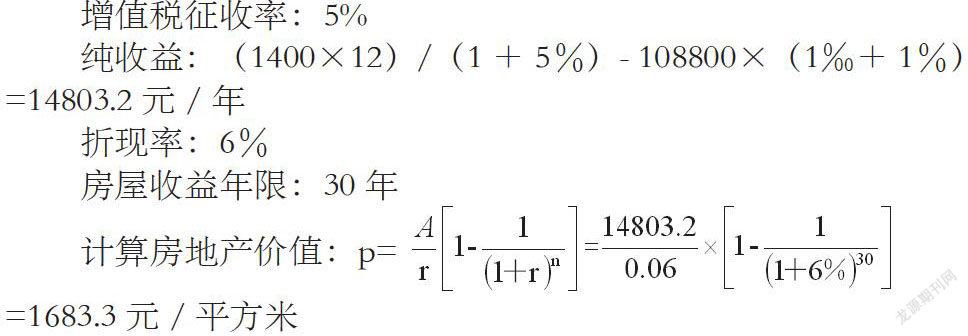

3.2.3收益途径

若将此房出租,可以通过预期收入和费用评估该建筑物的价值,通过调查了解到下列各项收入及费用。

租金收入:通过市场比较估算出具有较高可靠性的租金收入,为1400元/月

管理费:处于出租过程中无需管理,因此管理费用为0

保险费、折旧费:按建筑物原值的1‰和1%,建筑物原值为108800元

增值税征收率:5%

纯收益:(1400×12)/(1+5%)- 108800×(1‰+1%)=14803.2元/年

折现率:6%

房屋收益年限:30年

则在2019年12月房地产单价为1683.3元/平方米,房产总价为222195.6元。

4.评估结果

显然,三种途径计算出的结果相差较大,通过市场途径计算的房地产价值最高,通过收益途径计算的评估值最小。但在正常市场下,三种方法计算的结果应基本一致。

究其原因,在市场途径下,也许是参照物和评估对象区域因素与个别因素选取不全面,评估较为粗略;成本途径下,可能还有一些未考虑到的成本因素,比如潜在无形资产的价值,或者是建筑物评估值部分出现失误,导致成本法与市场法计算结果相差较大;而收益途径下的房地产评估值最小,可能是折现率与实际值差异较大,或是在确认费用扣除时,没有考虑一些不正常的费用支出,或是由于市场波动导致的租金收入评估不准确。总之,每种方法都有其不确定因素影响估价结果的准确性。

5.结论

正常情况下,使用三种评估方法的得到结果应该是基本一致的,但由于市场波动、人员对各方法关注点不同等主客观原因,会导致评估结果不同的现象出现。在评估过程中评估者必须全面了解市场,在充分收集、把握市场信息的基础上,考虑各种适用范围及限制条件,合理地选择评估方法,并作出准确判断。

总之,在进行房地产评估时,评估人员应储备坚实且科学的建筑物知识及评估经验,在实践中不断提高自身评估能力,并且能够将现实交易行为准确地反映出来。在现代社会发展新时期,房地产评估的难度日益加大,为了确保房地产评估的科学性和有效性,需要评估人员结合评估工作的现实需求,对房地产评估方法加以科学化应用。

参考文献:

[1]郑思齐.美国房地产估价理论和方法的发展历程与关键人物[A].中国房地产估价师与房地产经纪人学会、香港测量师学会.中国房地产估价师2004年第4期(总第47期)[C].中国房地产估价师与房地产经纪人学会、香港测量师学会,2004:3.

[2]周志刚.我国房地产业发展趋势分析与调控政策建议[J].环渤海经济瞭望,2014(07):24-26.