KMV模型的实证分析与研究

2020-09-10 20:28陈华康

商业2.0-市场与监管 2020年6期

陈华康

摘要:随着金融市场开放程度加大和利率市场化进程的推进,我国银行的信用风险问题开始凸现出来,并可能产生较大危机。本文以KMV模型为基础,以我国上市公司为研究对象,通过挖掘财务报告中的信息,对各公司债务结构进行分析,依据破产法中对偿债顺序的规定以及企业角度考虑债权对自身偿债压力大小,重新划分获得三类债权数据,并以此为自变量,进行拟合,消除公司规模间的差异,从而获得适用于我国上市公司违约点计算的一般公式。故本文对商业银行的信用风险管理模型的研究具有重要的理论和现实意义。

关键词:信用风险;商业银行;KMV模型;债权

1.针对KMV模型的实证分析

1.1选取样本

本文在样本选取上将采用对照组的方式进行取样,一组为正常经营的公司,另一组为特别处理的公司,即:*ST公司和ST公司。*ST公司表示连续三年亏损且面临退市预警的公司;ST公司表示最近两个会计年度连续亏损的公司。

在选取样本时应满足3个条件:①在同一家证券交易所上市。②两对照组之间应属于同一行业且规模接近。③选取样本的公司应该是已完成股改的公司。

根據以上条件选取了7家非ST公司和7家ST或*ST公司作为对照研究。样本规模为14家上市公司,从2014年1月1日到同年12月31日245个交易日内的收盘价进行分析。通过将数度导入Excel文件,进行计算得出股权价值及其历史股价的年波动率。

1.2历史股价年波动率价值

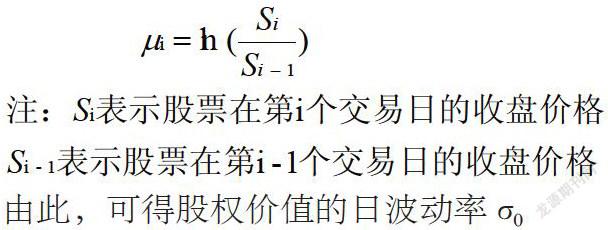

假设上市公司的股票每日收盘价格服从对数正态分布,股票的收益率计算公式为:

由此,可得股权价值的日波动率σ0

1.3验证模型结果

由证券市场中ST或*ST的性质可知,该类公司的违约可能明显高于其他公司,故在违约距离(DD)和违约概率(PD)都应该有明显差异。而通过计算得出的结果显示:

ST或*ST公司样本的违约距离平均值为1.5955,而非ST公司的DD平均值为1.6045,即*ST或ST公司的DD比非ST公司的DD要略小。已知DD越大,公司到期偿还的可能性越大;反之,公司到期偿还的可能性越小,也意味着违约的可能性越大。综上所述,样本计算出的结果能够反映出一个公司信用的好坏,但是*ST或ST公司与非ST公司间的差距不大,不能更好的对公司的信用状况进行完美的区分。为使模型的适用性更贴合我国实际,将就PD的计算上作出一定程度的修正。

2.我国现行经济条件下违约点计算公司的修正

2.1上市公司债权结构的分析和重新划分

根据KMV模型,负债分为长期负债和短期负债,分别是资产负债表中的非流动负债和流动负债,非流动负债对企业偿债压力较小,故系数为0.5;流动负债对企业还债压力产生较大影响,因而系数为1。通过分析,笼统的按负债的流动性分类无法真实反映违约信息,故本文将对债权类型进行重新的划分。

从破产法的角度出发,企业偿还债务的顺序是:应付职工薪酬、应交税金、债权人为金融机构的债务、往来款项以及其他债务。KMV模型立足点为银行等金融机构,因此首先对债务的划分以金融机构的欠款为分割点,将应付职工薪酬、应交税金和附带抵押物的银行等金融机构欠款作为一类债务,将往来款项和其他债务划分为二类负债。

在众多短期负债上,短期借款、应付利息等债务若不及时偿还,将对企业的信用等级产生不利影响,而应付职工薪酬这类债务,虽然在破产法中清偿次序仅次于破产费用,但企业未进入破产清算时,该债务的重视程度仍然无法超过银行借款,因此本文在首次划分基础上将应付职工薪酬视同企业的往来款项。

从还债压力来说,短期债务明显要比长期债务对信用风险的影响力要大。长期债务可使企业有足够的时间进行缓冲,故沿用初始分类将长期负债划分为独立一类。

2.2违约点回归模型的建立

2.2.1 基本模型

通过对债权的重新划分,建立一个新的拟合模型,如下:

DP=aD1+bD2+cD3

与原公式相比这个公式将自变量划分为三个,能更好的反映企业的负债结构信息,使企业财务报表中的信息得到更好的利用。

2.2.2 公司资产规模对模型的影响

在进行实证分析时的研究对象以容易获得企业财务信息的上市公司为主,选样本过程中难免遇到上市公司的规模参差不齐的情况,所以将对公式进行调整,从而提高公式的适应性和普遍性。将原公式两边同除公司总资产,得到以下公式:

p0=ad1+bd2+cd3

通过这一改变减少了不同规模的上市公司对回归分析带来的差别,提高了公式的实用性和普遍性。通过筛选样本,得到样本公司的资产负债表数据,即可得到多组(P0,d1,d2,d3)的值,通过线性拟合即可得到(a,b,c)的值,从而得到违约点DP的值。获得的最优结果为a=0.45,b=2.26,c=0.31。即违约点的一般据算公式DP=(0.45*d1+2.26*d2+0.31*d3)·p,p为公司总资产。根据KMV模型可看出,DP值越大,企业的还债压力越大,则企业的违约概率越高。因此短期负债较多的企业风险更大,违约风险越高,公式中d1、d2分别以银行类贷款和日常往来款为主的负债,其系数要高于长期负债d3的系数,可见短期负债对违约概率的影响更大,与原KMV模型的观点基本一致。

3.结论

目前我国经济体制的不完善决定了我国商业银行信用风险表现出独有特点,风险承担的集中性、风险形成的多样性、形式的隐蔽性、主体的缺位性和显著的体制性根源。随着经济体制的改革与深化,商业银行的信用风险也将进一步增加和暴露。因此对我国商业银行的信用风险管理显得尤为重要。

在实际经济活动中,短期债务因齐偿付期限较短,将增加企业的偿债压力;而长期债务因具有一定的缓冲性,对企业的偿债压力相对较小。故企业信用风险大小不仅跟负债总额有关,还与负债结构有关。

本文通过实证分析,进一步对KMV模型中的违约点的计算进行一定程度的修正,将经特殊处理的公司财务报表中的负债分为三类负债,进而通过线性拟合获得违约点与三类负债的关系。从得到公式可看出,应交税金及银行机构债券系数为0.45,公司间债务系数为2.26,长期债务系数为0.31,齐系数的大小与各类负债对应的还债压力基本一致,揭示了违约点与企业债务关系。与原有的PD经验公式DP=SD+0.5LD相比本文对违约点计算的修正公式,以三类负债为输入变量,更能够体现公司资产负债的结构关系。与现有研究相比,本文在进行回归分析时,对债务的重新划分是负债结构中隐含的违约信息被挖掘出来,反映在违约点计算上。并且在最后進行对比分析,得出违约点的计算公式的有效性证明。

本文在负债分类上也存在一定的局限性,如对负债结构从报表数据归集过程进行了分析,但未能对负债结构划分进行量化分析。且我国因为体制的原因,信息公开的完整性与真实性都存在不小的问题。通过分析,本文将提出就如何提高商业银行信用风险的管理效率的几条建议。从全文来看,可以得出以下几点结论:

3.1我国商业银行在风险管理模型上的运用是一个渐进的过程,运用国外模型来分析我国信用风险属于一种过渡过程,我国应自主研发适用于我国国情的新模型进行风险的度量。

3.2我国商业银行现行的风险度量方法不能反映真实意义意义上的信用风险问题,风险管理办法不能解决未来信用资产的科学运用。

3.3由于历史数据有限,对模型输出结果有一定的影响,随着公司信用评级体系的建立与完善,模型结果的准确性应该能大大提高。

综上所述,新兴的信用风险量化模型在我国商业银行的全面应用还是存在一定的障碍,但信用风险管理的量化发展是我国风险管理的方向,基于以上结论,提出以下几点建议:

3.3.1提高信息管理水平

商业银行要根据自身与贷款公司在整个信贷过程中信息的沟通状况,按一定的分类标准确定信息不对称程度,从而取舍或进行合理定位。然后是建立完善的基础数据库,为银行提供准确完善、标准化和具有连续性的历史数据。新育馆分割线管理体系是否完善主要反映在三方面,贷款方案设计、信息采集和信息的加工,而信息采集又是三个工作的基础,直接关系到信用风险管理的结构是否有效。故商业银行必须按照行业进行区分,对不同地区、不同行业进行一定的区分管理。要分析行业的发展前景及主要风险因素等,从而为信用级别的决定提供参考。

3.3.2完善内部评级系统,提高风险管理水平

我国商业银行可采用信用评分方法等传统模型计量信用风险、强化贷款五级分类标准,借鉴国外模型建立符合我国国情的风险管理模型。加强现金流的分析和加大企业所在行业的发展趋势、市场预期状况等评级指标的权重,使评级结果能反映企业未来的信贷状况。

3.3.3建立外部信用评级机构加强监管

一是完善外部评级机构的准入机制,通过立法加强评估机构的管理;二是建立评估机构的行业协会,由业协会公布评级机构的违约统计率,对不重视质量的评级机构取消其准入资格。通过上述监管措施,减少我国以往出现的扭曲评级结果的现象。

参考文献:

[1]杨竹清.上市公司研发创新与信用风险的关系研究——基于KMV模型的实证分析[J].金融理论与实践,2018, No.466(05):18-23.

[2]高雅轩,朱家明,牛希璨.基于KMV模型的我国上市民营企业信用风险实证分析[J].东莞理工学院学报, 2019(3).

猜你喜欢

银行家(2020年10期)2020-11-06

青年生活(2019年7期)2019-09-10

科学与财富(2019年9期)2019-06-11

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

银行家(2018年11期)2018-11-16

智富时代(2018年2期)2018-05-02

智富时代(2018年2期)2018-05-02

职工法律天地·下半月(2017年9期)2017-08-25

科学与财富(2017年15期)2017-06-03