金融开放视角下中国商业银行全要素生产率研究

2020-09-15 16:11陈智

博鳌观察 2020年5期

陈智

内容摘要 从某种角度而言,商业银行的经济发展状况与社会资源的配置效果有密切的关系。文章以2001—2018年的75家商业银行数据为研究样本,采用数据包络分析方法,对全要素生产率加以计算。首先,对全要素生产率展开测算分析;其次,探讨全要素生产率的收敛性;最后,研究全要素生产率的影响因素。

关键词 金融开放 商业银行 全要素生产率

1 引言

在现代经济发展中,金融作为资源配置的重要枢纽,是经济发展核心。商业银行是我国金融体系中的核心力量,在促进经济可持续发展中起到了不可替代的作用。文章通过对商业银行相关数据全要素生产率的计算,从金融开放的角度上,进一步掌握了影响全要素生产率收敛性影响因素。

国外关于银行全要素生产率的研究多以测算方法为主,通过对比不同地区和不同类别银行的全要素生产率,探讨了影响生产率的具体因素。国内相关研究虽然略晚于国外,但是研究成果比较丰富。例如,有研究以多家商业银行为案例样本,得出从2014年之后的15年间,银行全要素生产率下降的结果;有研究认为,资本的监管能够提高全要素生产率。

改革开放以来,我国商业银行飞速发展,但是伴随着国内经济发展速度放缓,商业银行的粗放式发展模式已经无法适应国内金融业的发展。因而,展开本研究的目的,主要是了解金融开放视角下,中国商业银行全要素生产率情况,本研究具有现实性价值和意义。

2 全要素生产率的测算

2.1 变量的选择与数据的来源

本研究以数据包络分析方法为主。对全要素生产率进行分解,可将其概括为技术进步与效率的乘积[1]。其中,技术进步主要代表的是可达到最佳的生产边界;技术效率主要代表的是实际生产边界,针对最佳生产边界的追赶程度与进度。数据包络分析方法应用过程中,需要注意的是对投入指标、产出指标加以明确。通常情况下,可根据商业银行的实际情况,将投入指标设置为银行从业人员、固定资产净值、存款总额、营业费用;将产出指标设置为贷款总额、税前利润。对数据全面性、可获取性进行综合的考虑与分析,将75家商业银行作为本次研究的样本调查对象。

在上述商业银行样本中,包括国有大型商业银行5家,股份制性质的商业银行12家,农村商业银行13家,其余均为城市商业银行。调查发现,所选择的75家商业银行,总资产在银行总资产占比中超过了70%,可以在一定程度上实现对我国商业银行整体发展状况的反映。文章中涉及的所有数据,一方面源于中国人民银行、国家统计局网站的数据,另一方面源于中国金融年鉴和各银行机构年报的数据。

2.2 全要素生产率的测算结果

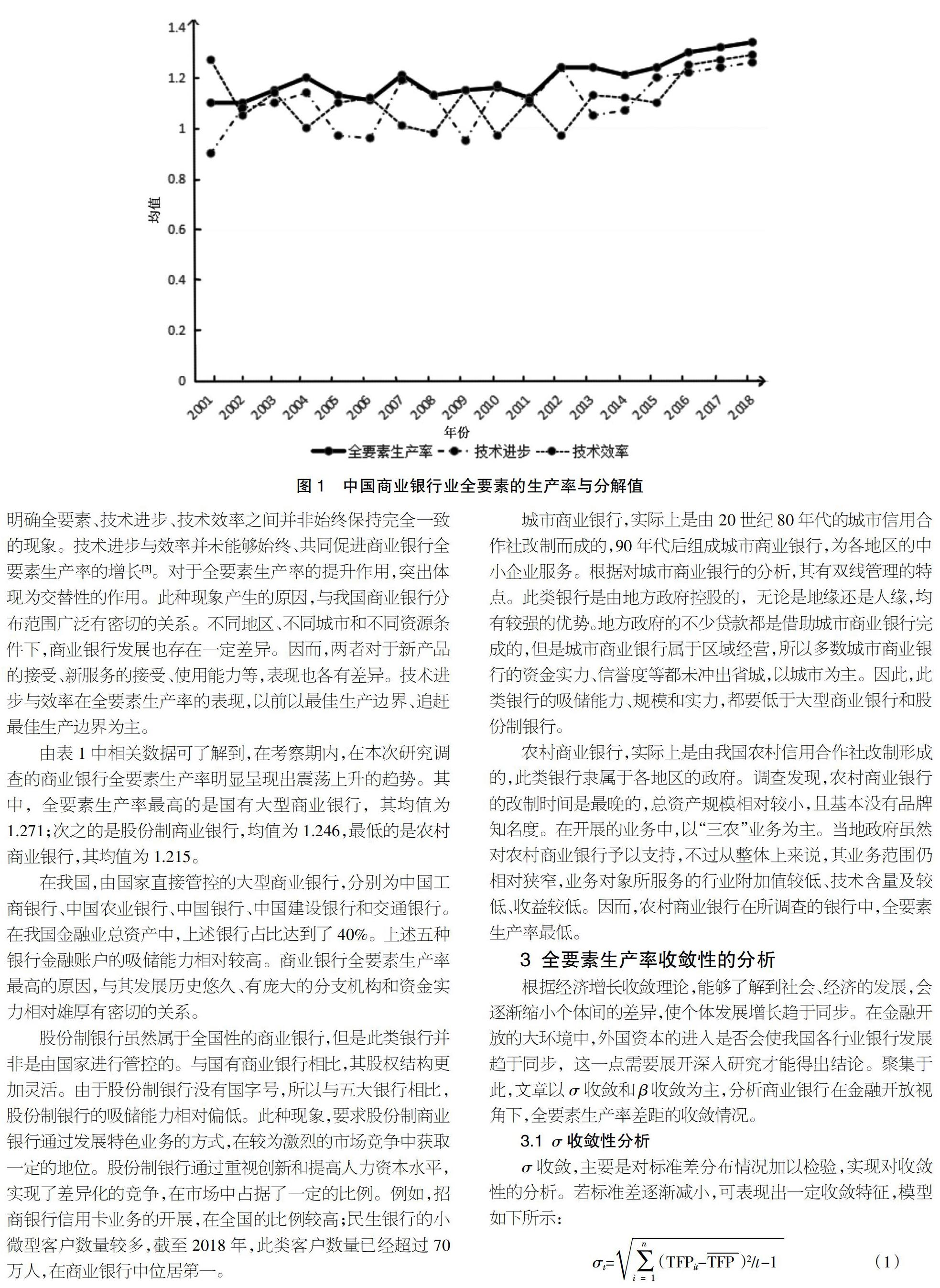

在研究过程中,应用Deap软件,对商业银行全要素生产率的结果加以计算。对计算后数据予以整理,分别得出关于商业银行全要素的生产率与分解值(见图1)、关于不同类型商业银行的全要素生产率分析(见表1)。

根据图1中的相关信息可了解到,2001—2018年,国内商业银行的全要素生产率始终呈现出振荡上升的态势,综合其平均值来看,超过1。在考察过程中,商业银行的全要素生产率曾经多次出现下跌大趋势。在宏观政策调控下,虽然也取得了回升,但此种现象也在一定程度上证实了,国内商业银行在发展中存在脆弱性特点[2]。长期以来,商业银行在发展中将发展的目标设置为扩大规模。此种发展模式凸显出粗狂式经营,扩大了资产规模,不过此种发展形式会对商业银行发展质的提升产生限制性的影响。在商业银行面对内部危机或是外部竞争时,可能无法及时、有效地应对。随着社会的进步,我国政府已经提出重视金融改革,转变金融发展的方式,主要就是为了转变当前商业银行在发展中面临的局面。

将全要素生产率进行分解,形成的技术进步与技术效率能够实现对全要素生产率增长的促进。根据图1中的信息,能够明确全要素、技术进步、技术效率之间并非始终保持完全一致的现象。技术进步与效率并未能够始终、共同促进商业银行全要素生产率的增长[3]。对于全要素生产率的提升作用,突出体现为交替性的作用。此种现象产生的原因,与我国商业银行分布范围广泛有密切的关系。不同地区、不同城市和不同资源条件下,商业银行发展也存在一定差异。因而,两者对于新产品的接受、新服务的接受、使用能力等,表现也各有差异。技术进步与效率在全要素生产率的表现,以前以最佳生产边界、追赶最佳生产边界为主。

由表1中相关数据可了解到,在考察期内,在本次研究调查的商业银行全要素生产率明显呈现出震荡上升的趋势。其中,全要素生产率最高的是国有大型商业银行,其均值为1.271;次之的是股份制商业银行,均值为1.246,最低的是农村商业银行,其均值为1.215。

在我国,由国家直接管控的大型商业银行,分别为中国工商银行、中国农业银行、中国银行、中国建设银行和交通银行。在我国金融业总资产中,上述银行占比达到了40%。上述五种银行金融账户的吸储能力相对较高。商业银行全要素生产率最高的原因,与其发展历史悠久、有庞大的分支机构和资金实力相对雄厚有密切的关系。

股份制银行虽然属于全国性的商业银行,但是此类银行并非是由国家进行管控的。与国有商业银行相比,其股权结构更加灵活。由于股份制银行没有国字号,所以与五大银行相比,股份制银行的吸储能力相对偏低。此种现象,要求股份制商业银行通过发展特色业务的方式,在较为激烈的市场竞争中获取一定的地位。股份制银行通过重视创新和提高人力资本水平,实现了差异化的竞争,在市场中占據了一定的比例。例如,招商银行信用卡业务的开展,在全国的比例较高;民生银行的小微型客户数量较多,截至2018年,此类客户数量已经超过70万人,在商业银行中位居第一。

城市商业银行,实际上是由20世纪80年代的城市信用合作社改制而成的,90年代后组成城市商业银行,为各地区的中小企业服务。根据对城市商业银行的分析,其有双线管理的特点。此类银行是由地方政府控股的,无论是地缘还是人缘,均有较强的优势。地方政府的不少贷款都是借助城市商业银行完成的,但是城市商业银行属于区域经营,所以多数城市商业银行的资金实力、信誉度等都未冲出省城,以城市为主。因此,此类银行的吸储能力、规模和实力,都要低于大型商业银行和股份制银行。

农村商业银行,实际上是由我国农村信用合作社改制形成的,此类银行隶属于各地区的政府。调查发现,农村商业银行的改制时间是最晚的,总资产规模相对较小,且基本没有品牌知名度。在开展的业务中,以“三农”业务为主。当地政府虽然对农村商业银行予以支持,不过从整体上来说,其业务范围仍相对狭窄,业务对象所服务的行业附加值较低、技术含量及较低、收益较低。因而,农村商业银行在所调查的银行中,全要素生产率最低。

3 全要素生产率收敛性的分析

根据经济增长收敛理论,能够了解到社会、经济的发展,会逐渐缩小个体间的差异,使个体发展增长趋于同步。在金融开放的大环境中,外国资本的进入是否会使我国各行业银行发展趋于同步,这一点需要展开深入研究才能得出结论。聚集于此,文章以σ收敛和β收敛为主,分析商业银行在金融开放视角下,全要素生产率差距的收敛情况。

3.1 σ收敛性分析

σ收敛,主要是对标准差分布情况加以检验,实现对收敛性的分析。若标准差逐渐减小,可表现出一定收敛特征,模型如下所示:

式中,TFP 是全要素生产率的简称; TFP是全要素生产率的平均值。

图2为σ收敛性结果示意图。根据图2,能够了解到在整个考察周期内,商业银行全要素生产率标准差表现出明显的震荡下降趋势,收敛特征明显。而且,不同类型商业银行,其全要素生产率标准差具有一定的趋同性。其中,全要素生产率的标准差,分别在2005年、2006年、2008年和2015年间出现震荡。分析其原因,此种现象可能与美国金融危机有密切的关系。商业银行全要素生产率的标准差收敛趋势,能够在一定程度上证实我国商业银行存在σ收敛。

3.2 β收敛性分析

根据对β收敛的分析,其主要包括绝对性与条件性的β收敛。其中,绝对性β收敛主要是对不同指标初始水平、增长率关系的比较,实现对收敛情况的判断。若初始水平、增速之间存在负相关关系,高初始水平的增长速度将逐渐放缓,则初始水平高低不同的商业银行之间,会表现出趋同的增长速度。此时,可认为有β收敛。对绝对性β收敛的检验,可采用如下公式:

式中,β1代表的是收敛系数。

若β1是显著性负数,那么证实有绝对性收敛。将外资持股比例的变量加入进来,考察在金融开放的环境中,外资参股的方式是否能够使上而言银行全要素生产率,出现β收敛。模型如下:

式中,FSI代表的是外资持股比例。

若β1是显著性负数,那么可证实有条件β收敛。将相关数据代入模型中,能够得出关于绝对β收敛检验OLS回归和关于条件β收敛检验的固定效应回归,如表2和表3所示。

综合表2中相关数据了解到,国有大型商业银行的结果绝对系数为-0.228,在1%统计水平下为显著。股份制商业银行结果绝对系数为-0.304,且在1%统计水平下为显著。城市商业银行结果绝对系数为-0.382,且在5%统计水平显著。农村商业银行结果绝对系数为-0.336,在10%统计水平显著。全样本银行结果绝对系数为-0.183,在5%统计水平显著。综合来看,我国商业银行全要素生产率存在绝对β收敛。

综合表3中相关数据,将外资参股变量增加进去后,结果中的一栏,系数均为显著负数。此研究结果表明,金融开放环境中,商业银行有β收敛,且在特定条件下商业银行全要素生产率为明显条件收敛趋势。在这五种商业银行的模型调查中,外资持股系数为显著负数。该研究结果表明,注入外资后,我国商业银行全要素生产率的收敛效果增强。在跨越多个经济周期中,外资金融机构的治理体系、风控体系等都呈现出日益成熟的趋势。引入外资后,商业银行能够积极、主动地学习更多外资管理方式,提高商业银行的治理水平、风险防控能力,也可增加国内金融市场的激烈度,形成国内商业银行改革的动力。

4 全要素生产率的影响因素分析

4.1 变量的选择与模型的设计

商业银行的全要素生产率一般可概括为外部环境、内部治理。其中,在分析外部环境时,是从宏观经济、政策两种环境展开的;在分析内部环境时,是从股权结构、内部治理、经营与运行情况展开的。通过分析发现,虽然外部环境可对商业银行全要素生产率产生影响,但该环境是客观必然存在的。商业银行在发展中,并不能够通过自身创新或改革而改变。不过,商业银行可积极调整自身的经营状况,通过改善内部环境的方式,进一步提高全要素生产率。

为此,在研究中以内部环境为重点,对商业银行全要素生产率影响因素展开分析。在金融开放的视角下,为明确开放的程度对商业银行全要素生产率的影响,将国外金融机构进入中国市场程度的指标,用外资持股比例予以表示。与此同时,纳入以下指标:其一,资产质量指标,用AQ表示;其二,资产配置指标,用AA表示;其三,成本管控指标,用CP表示;其四,创新能力指标,用IA表示;其五,资产规模指标,用BS表示;其六,人力资本水平指标,用HU表示。上述指标均为内部治理指标,将其作为模型中的解释变量,构建模型如下:

本研究将商业银行总资产作为规模性指标,展开深入研究。

4.2 实证分析与结果

因本次研究选取的数据为2001—2018年,时间周期过长,因而部分数据可能缺失,致使本次实证分析中所应用数据,属于非平衡的面板数据。应用Hausman检验结果,发现本研究比较适用于随机效应模型,得出计算结果(见表4)。

综合表4中的数据能够看出,四种银行的外资参股系数均为正数,为在1%统计上显著,这表明外资参股对我国商业银行全要素生产率的提升具有重要的作用。利用外资参股方式,可实现对银行管理流程的优化,进一步提高商业银行产品的创新能力、服务能力,为商业银行服务实体经济效率的提升奠定基础。

5 结语

研究的结果显示,全要素生产率最高的是大型国有商业银行,生产率最低的是农商行;商业银行的全要素是恒产率,有σ收敛和β收敛,且将外资持股變量就加入后,有条件β收敛;外资持股与商业银行全要素有密切的正相关关系,但类型不同的商业银行受影响的程度存在差异。所以,全要素生产率在外资参股提升过程中可进一步对资产规模进行优化,加强创新。

【参考文献】

[1]董倩.科技金融对城市商业银行全要素生产率的影响——基于调节效应和中介效应的视角[J].金融理论与实践,2018,25(9):38-44.

[2]朱佳佳.金融资源配置对全要素生产率增长的影响研究——基于省际面板数据[J].福建金融,2019,23(6):23-30.

[3]李占风,郭小雪.金融发展对城市全要素生产率的增长效应与机制——基于资源环境约束视角[J].经济问题探索,2019,24(7):162-172.

猜你喜欢

大众投资指南(2020年10期)2020-07-24

消费导刊(2017年20期)2018-01-03

现代商贸工业(2016年8期)2017-01-07

商(2016年33期)2016-11-24

商(2016年33期)2016-11-24

中国市场(2016年25期)2016-07-05

商(2016年17期)2016-06-06

西部金融(2015年12期)2016-03-17

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

中国市场(2016年3期)2016-01-15