政府会计制度下事业单位会计报表编制探析

2020-09-17 09:54邹治将浙江省农业科学院浙江杭州310021

商业会计 2020年16期

邹治将(浙江省农业科学院 浙江杭州 310021)

2019年起开始实施的政府会计制度最显著的特点是构建了一个财务会计和预算会计既适度分离又相互衔接、融权责发生制和收付实现制为一体的账务核算体系和“双报告”模式,这是政府会计制度的一个重大革新,也对事业单位报表编制工作提出了新的更高要求。按照政府会计制度的规定,单位应当编制反映单位财务状况和运行情况的财务报表和反映单位年度预算收支执行结果的预算会计报表。对于财务人员来讲,这是遇到的新情况和新问题,如何适应这种改革与变化,如何根据新要求准确编制真实、完整的财务报表和预算会计报表,是一个值得探究的课题。基于此,本文着重从预算会计视角出发,在厘清预算会计科目与财务会计科目平衡关系的基础上,对报表的编制特别是预算会计报表的编制进行探析。

一、预算结余类科目与财务会计科目的勾稽平衡关系

预算结余是指事业单位预算年度内预算收入扣除预算支出后的资金余额,以及历年滚存的资金余额,具体科目如下:(1)资金结存。是指单位纳入部门预算管理的资金流入、流出、调整和滚存数额,是各项结转结余所对应的资金数额之和,即资金结存=财政拨款结转+财政拨款结余+非财政拨款结转+非财政拨款结余+专用结余等。因为资金结存核算的是纳入部门预算管理的资金,其数额应小于货币资金科目余额。(2)财政拨款结转。是指单位取得的同级财政拨款结转资金的调整、结转和滚存数额,它应该等于“累计盈余/滚存盈余/项目盈余/财政拨款项目盈余”科目余额。如果单位当年的预算工作目标已经完成还有剩余的财政拨款滚存资金,年末应将财政拨款结转余额中符合财政拨款结余性质的部分转入财政拨款结余。(3)非财政拨款结转。是指除财政拨款收支、经营收支以外的非同级财政拨款专项资金的调整、结转和滚存数额。如无特殊情况,非财政拨款结转应该等于“累计盈余/项目盈余/非财政拨款项目盈余”和预收账款科目余额之和。(4)非财政拨款结余是指单位历年滚存的非限定用途的非同级财政拨款结余资金,主要为非财政拨款结余扣除结余分配后滚存的金额。一般而言,非财政拨款结余=事业基金+应交增值税+其他应交税费+应付职工薪酬等。(5)专用结余,核算事业单位按照规定从非财政拨款结余中提取的具有专门用途的资金的变动和滚存情况,它应等于专用基金科目余额。

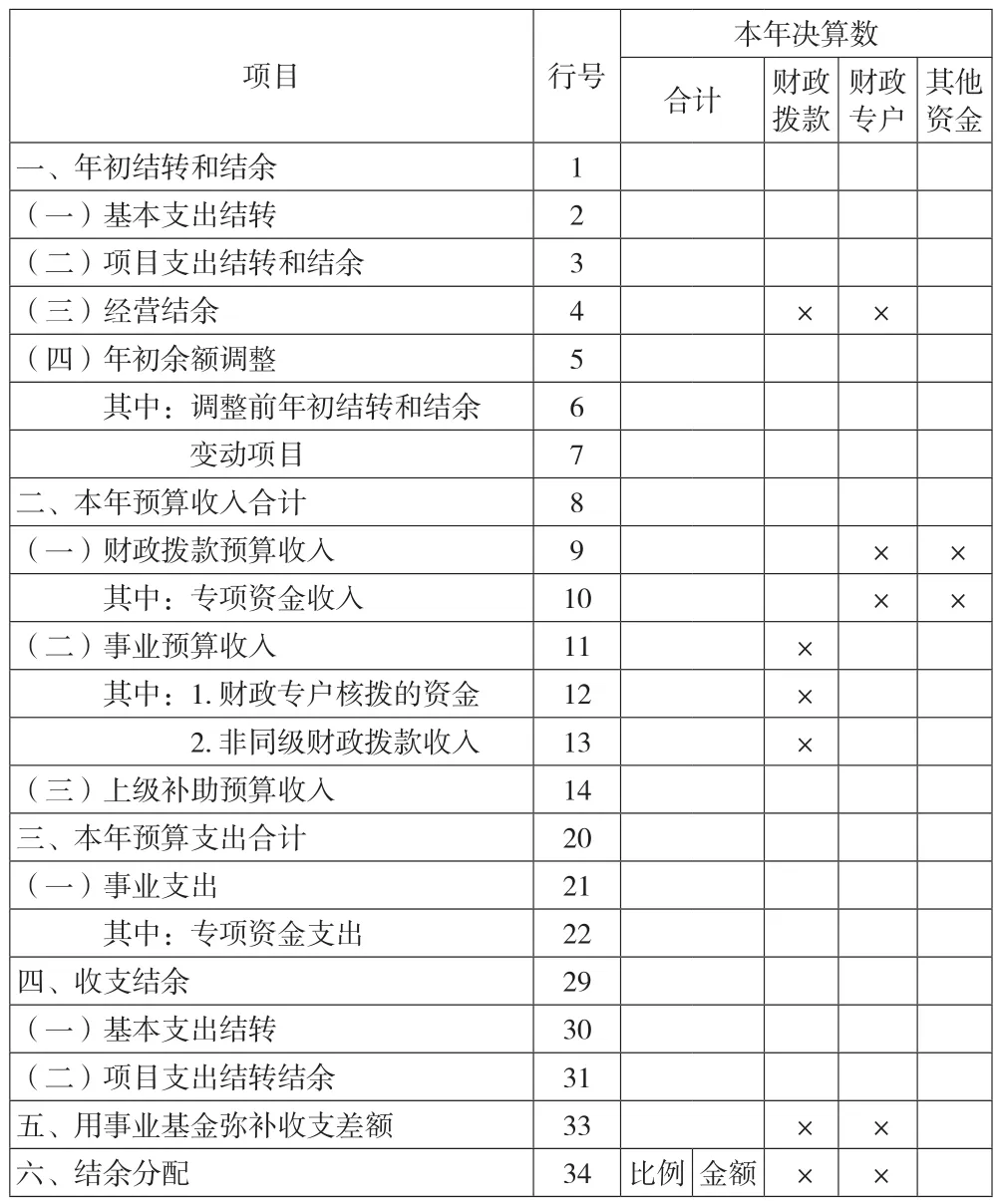

二、省级事业单位结余及各项基金核定表的编制

省级事业单位结余及各项基金核定表(以下简称基金核定表),是省级事业单位年终决算时需要向财政厅报送的首张报表,非常重要和关键,填好这张表也就意味着年终决算的各项数字的落实(见表1)。由表1可以看出,基金核定表是按照收支余的顺序展开的,在原来采用财务会计填报的时候,这张表的编制并没有什么困难,但是2019年施行的政府会计制度要求按预算会计填报,其编制较以往就有了很大的不同,也因此增加了此表的填制难度。

表1 省级事业单位结余及各项基金核定表 单位:元

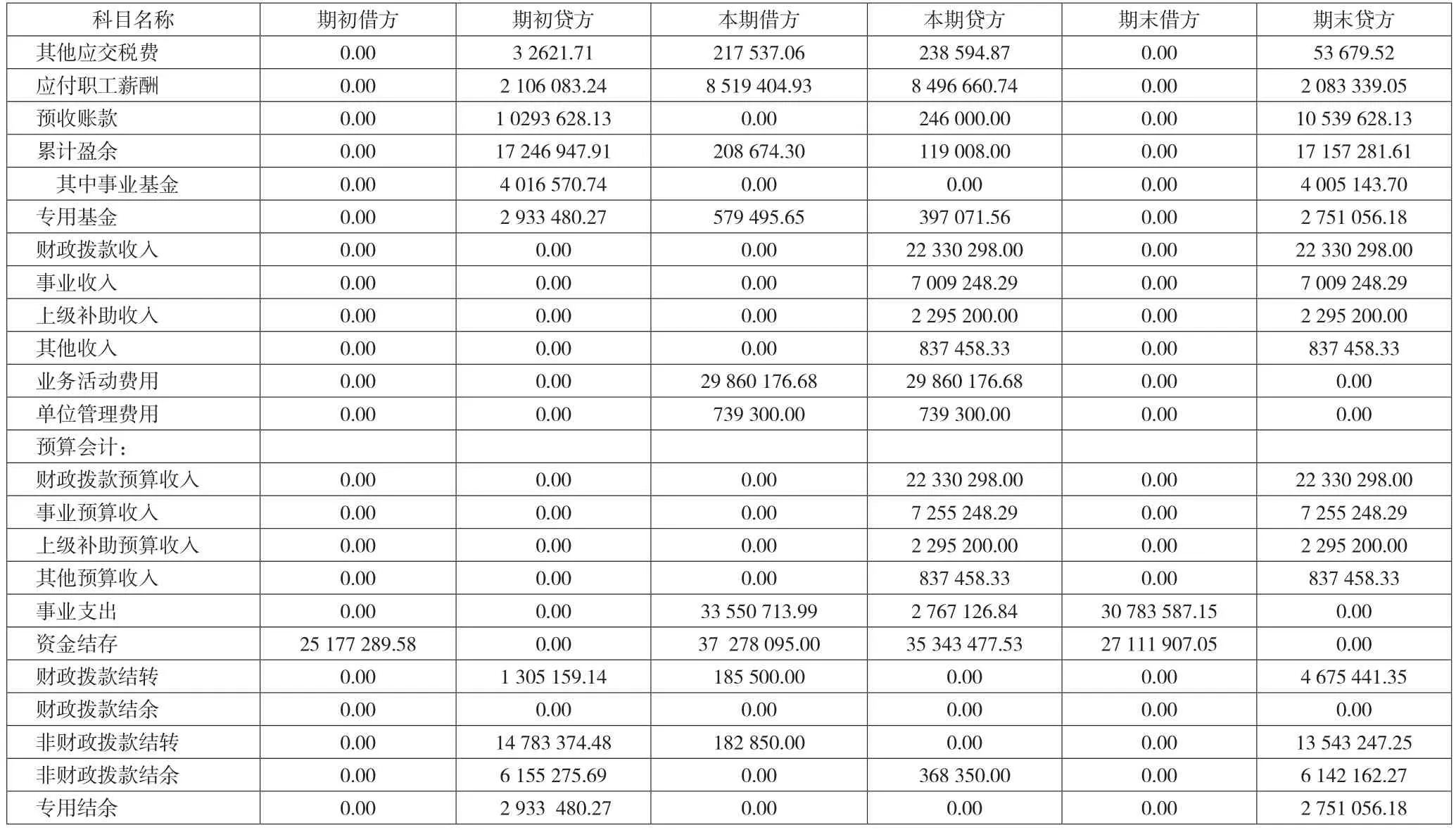

由于是按照预算会计填报,那么就需按预算会计的平衡公式来进行,即:年初结转结余+预算收入-预算支出=年末结转结余。基金核定表最后的落脚点在于确定事业基金的变动额,因此在填表时要把事业基金剔除掉,则该公式变成:不含事业基金的年初结转结余+预算收入-预算支出=年末结转结余-年初事业基金。下面结合某科研事业单位的年末科目余额表(详见表2)进行分析说明。

首先,计算总的收支余数字:年初不含事业基金的结转结余=1 305 159.14+14 783 374.48+6 155 275.69+2 933 480.27-4 016 570.74=2 1160 718.84(元),预算收入=22 330 298+7 255 248.29+2 295 200+837 458.33=32 718 204.62(元),预算支出为事业支出科目的借方余额30 783 587.15元,这样根据平衡公式,计算出年末结转结余是23 095 336.31元。

其次,根据基金核定表要求,需要区分出基本和项目的收支余金额,因此还需要对上文总的收支余金额进行分解。项目的年初结转结余=财政拨款结转+非财政拨款结转=1 305 159.14+14 783 374.48=16 088 533.62(元),基本支出的年初结转结余=非财政拨款结余+专用结余-事业基金=6 155 275.69+2 933 480.27-4 016 570.74=5 072 185.22(元)。预算收入包括财政拨款预算收入、事业预算收入、上级补助预算收入、其他预算收入等,通过科目余额明细表可以区分出基本和项目收入,分开填列。预算支出中的项目支出,无法通过科目余额表直接读出,需要通过会计电算化核算软件读数,具体操作为:选择会计科目 “事业支出(7201)”,设置项目筛选条件,按项目大类勾选财政拨款项目和基本户科研项目,点击确定即可读出项目的预算支出数,按此操作后,读出项目的预算支出数为18 224 245.02元,再倒算出基本支出的预算支出数=30 783 587.15-18 224 245.02=12 559 342.13(元)。

最后,就可以轻松计算出基本和项目的年末结转结余,项目的结转结余=16 088 533.62+20 354 400-18 224 245.02=18 218 688.60(元),同理,基本支出的年末结转结余=5 072 185.22+12 363 804.62-12 559 342.13=4 876 647.71(元),以上计算结果见表3。

需要指出的是,表3计算出来的结果可以和年末科目余额表相互印证。根据表2,项目的年末结转结余=财政拨款结转+非财政拨款结转=4 675 441.35 +13 543 247.25=18 218 688.60(元),基本支出的年末结转结余=6 142 162.27+2 751 056.18-4 016 570.74=4 876 647.71(元),可见表 3的计算结果与表2的期末余额表吻合。

表3 预算结转结余变动表 单位:元

表2 年末科目余额表 单位:元

表4 预算支出明细汇总表 单位:元

三、财务报表编制

财务报表是反映事业单位某一特定日期的财务状况和某一会计期间的运行情况和现金流量等信息的文件,一般包括资产负债表、收入费用表、净资产变动表和现金流量表。其编制以权责发生制为基础,以财务会计核算生成的数据为准。在填制报表时,应检查一下会计科目间的基本平衡关系,比如“累计盈余/基本盈余/非流动资产基金”下的固定资产、对外投资、无形资产、在建工程余额要与资产类的固定资产、长期股权投资、无形资产、在建工程相一致;“累计盈余/项目盈余”下的财政拨款项目盈余、非财政拨款项目盈余应与预算结余类的财政拨款结转、非财政拨款结转相对应。财务报表的编制,与以往并无二致,所需数据基本上都能从科目余额表中取得。

四、预算会计报表编制

预算会计报表是综合反映事业单位年度预算收支执行结果的文件,它至少应当包括预算收入支出表、预算结转结余变动表和财政拨款预算收入支出表,预算会计报表以收付实现制为基础,以预算会计核算生成的数据为准,这是它与财务报表的根本区别。

这三张基本预算会计报表所需数字均可以从预算会计的科目余额表中读取,通过会计电算化软件可以自动完成。此外,在事业单位报表编制中,还要填报一张预算支出明细汇总表(见表4),它需要单位根据资金的来源渠道,区分基本支出和项目支出,并按经济科目进行分类,从而统计出各经济科目的支出情况。

预算支出明细汇总表虽然无法直接通过科目余额表取数,但通过会计核算软件,根据设置好的会计预算科目和项目筛选条件,可以汇总读出报表所需数字。表4结果显示,基本支出合计12 559 342.13元,项目支出合计18 224 245.02元,本年支出合计30 783 587.15元,这也与上页表3的计算结果吻合。

值得一提的是,会计报表附注中有一个重要内容,就是要编制本年盈余与预算结余差异表。查找本年盈余和预算结余的差异,实际上就是将预算会计的收入支出与财务会计的收入支出分别进行比对,找出差异的过程。收入因为业务量相对较少,收入差异容易查出,如预收账款。支出业务项目繁多,业务量大,要找出预算支出和财务支出的差异,似乎无从着手。然而,只要找到其中的门道,找出两者的差异并非难事。

本例中,年末科目余额表显示,本年财务会计支出=29 860 176.68+739 300=30 599 476.68(元),预算会计与财务会计的支出差异=30 783 587.15-30 599 476.68=184 110.47(元),即预算支出大于财务支出184 110.47元,差异出自哪里呢?一句话,差异出自那些费用的计提和支付存在时间差的会计科目(如应交增值税、其他应交税费、应付职工薪酬、专用基金等),因为计提和支付有时间差异,也就产生了以权责发生制为基础的财务会计和以收付实现制为基础的预算会计之间的差异。本例中(见上页表2),其他应交税费的借贷差=217 537.06-238 594.87=-21 057.81(元),应付职工薪酬的借贷差=8 519 404.93-8 496 660.74=22 744.19(元),专用基金借贷差=579 495.65-397 071.56=182 424.09(元),合计数正好等于184 110.47元,也就是说,其他应交税费、应付职工薪酬、专用基金这三个科目,全年实际支出的金额大于计提的金额184 110.47元。由于实际支付时有预算会计支出没有财务会计支出,计提时有财务会计支出没有预算会计支出,因此,这些科目的借贷差额恰好是预算会计支出与财务会计支出的差额,这也就是预算支出大于财务支出184 110.47元的差异所在。

猜你喜欢

今日财富(2020年2期)2020-01-30

财讯(2018年20期)2018-05-14

财讯(2018年8期)2018-05-14

世界教育信息(2016年4期)2016-05-14

消费导刊(2014年12期)2015-02-13

创新时代(2014年10期)2014-11-13

共产党员·下(2014年4期)2014-04-24

领导决策信息(2012年27期)2012-08-30

金融经济(2009年4期)2009-05-25