会计师事务所审计抽样方法应用规范吗

2020-09-22 10:12何芹高前善李丹阳

财会月刊·上半月 2020年9期

何芹 高前善 李丹阳

【摘要】现代审计的一个重要特征是抽样审计, 审计抽样方法广泛应用于财务报表审计的控制测试和细节测试, 但是关于审计抽样的质量, 如会计师事务所审计抽样方法的具体应用现状、实施过程的规范程度等问题还需要进一步检验。 以此为切入点, 采用问卷调查的方式对审计抽样在实务应用中的具体情况进行全面调研。 研究结果表明, 国际四大事务所比内资事务所的审计抽样基础工作做得更好, 审计抽样方法应用灵活性更高, 对控制测试重视程度也更高。 通过调研发现, 审计人员对审计抽样的理解和应用存在偏差, 审计抽样准则还有待完善。

【关键词】审计抽样;控制测试;细节测试;审计准则

【中图分类号】 F239 【文献标识码】A 【文章编号】1004-0994(2020)17-0077-9

一、引言

审计抽样是指注册会计师对具有审計相关性的总体中低于百分之百的项目实施审计程序, 使所有抽样单元都有被选取的机会, 为注册会计师针对整个总体得出结论提供合理基础。 审计抽样在实务中的应用非常广泛, 例如凭证检查、应收账款函证、收入审计等均是审计抽样应用的重点领域, 实施的审计抽样程序的规范性是影响审计质量的重要因素。 自20世纪70年代美国注册会计师协会(AICPA)颁布审计抽样系列规范以来, 审计抽样实践不断完善, 审计抽样准则不断改进, 但是审计抽样方法应用中存在的问题也不容忽视。 在近几年证监会发布的行政处罚公告中, 不乏因会计师事务所和注册会计师在审计抽样过程中没有保持职业怀疑态度或行为不规范而被处罚的案例。 例如, 中天运会计师事务所因在香榭丽传媒公司审计中存在样本规模不合理和缺乏职业怀疑等原因而被证监会处罚, 立信会计师事务所因在上市公司大智慧审计中未对抽样获取的异常证据实施进一步审计程序和审计抽样工作底稿不完整等原因而被证监会处罚。

从现有文献来看, 国内外研究主要集中在对审计抽样方法的理论分析, 而较少关注会计师事务所审计抽样方法的具体应用。 本文以此为切入点, 通过向大中型会计师事务所发放问卷的方式, 了解审计抽样实践, 分析其中存在的问题, 提出对策建议, 从而为改进审计抽样方法应用提供借鉴。

二、审计抽样方法及其应用研究文献回顾

(一)国外文献

一些学者对审计抽样方法本身进行研究, 分析审计抽样方法存在的缺陷。 如Barreiro和Albandoz[1] 研究认为, 系统选样法运用的重要前提是所有项目没有按照特定规律排列, 而整群抽样法则较为复杂, 因为不同群之间的差异较大, 并且同属于某个群的样本特征差异也很大。 Meng[2] 研究认为, 随机选样法最大的问题在于如果不重要的项目被作为样本选中了, 样本结果可能不具有代表性。 Brant等[3] 研究认为, 如果审计对象总体只有几个金额高的项目, 货币单元选样法抽中的可能就是这几个金额高的项目; Vaclovas和Audrius[4] 对现行货币单元抽样法的局限性进行了归纳总结, 并在此基础上提出了货币单元抽样法的改进模式。

还有一些学者对审计抽样方法的改进进行了探讨, 但是研究结论存在不一致性。 例如Carlos和Pedro[5] 根据本福德定律构建审计抽样方法, 该定律认为, 在一堆从实际生活得出的数据中, 以1为首位的数字出现概率约为总数的三成, 接近期望值1/9的3倍, 利用这个规律选取样本, 审计师能够较准确地识别舞弊风险较高的会计记录; Mark[6] 则认为, 利用本福德定律选取样本存在较多的缺陷, 例如样本量过大、风险判断准确性较低等。

近年来, 关于审计抽样方法的应用也引起了相关学者的关注, 但相对来说文献还是较少, 且主要是结合审计抽样准则分析具体抽样实务。 例如, Michael等[7] 研究认为, 审计抽样准则的准确应用将会降低会计差错率, 其通过对大型会计师事务所160项审计抽样业务的调查发现, SOX法案颁布后, 会计师事务所对审计抽样准则应用的准确性得以提高, 会计差错的数量和频率都比之前降低了很多, 样本量显著提高, 审计师在评价样本差错率时的效率也明显提高。 Brant等[3] 通过对国际四大事务所和其他两家国际事务所的调查发现: 大型事务所在统计抽样和非统计抽样方法的选择上存在差异, 这些差异会导致样本规模的不同, 而通过样本错报推断总体错报以及解决错报是审计团队在实施审计抽样准则时面临的最大难题之一; 同时还发现, 随着美国公众公司会计监督委员会 (PCAOB)定期检查制度的实施, 会计师事务所改进了收入测试的审计抽样方法, 提高了抽样有效性。

(二)国内文献

在国内, 有关审计抽样方法及其应用的文献主要集中在不同测试环节中审计抽样方法的运用、审计抽样新方法探讨、大数据环境下审计抽样方法的运用等。 例如, 耿修林[8-10] 分别对符合性测试中整群抽样、分层抽样以及双重符合性审计抽样下的抽样规模进行了系统研究; 陈新华、胡桂华[11] 具体分析了非概率抽样方法中时间抽样法下样本选择和样本量确定的相关内容; 王芳、王景东[12] 针对账面余额与审计金额间的差异提出了假设检验这种新的统计检验方法, 认为利用假设检验不仅可以验证审计人员的判断是否准确, 还能度量审计人员做出错误结论的风险, 有利于审计人员对审计事项的整体把握, 提高工作效率。

(三)文献述评

现有关于审计抽样的研究侧重于方法本身, 虽然有少量研究开始关注审计抽样方法的应用, 但尚未有研究对审计抽样应用状况进行全面深入分析。 因此, 本文通过问卷调查方式了解审计抽样的应用情况, 探讨审计抽样方法具体实施过程存在的问题, 以期为会计师事务所完善审计抽样方法应用提供借鉴, 为审计抽样准则的进一步修订完善提供参考。

三、问卷调查设计与实施

(一)问卷和样本

调查问卷分为两个部分。 第一部分是对会计师事务所审计抽样基础工作基本情况的了解, 从事务所审计抽样细则制定、修订、培训以及注册会计师审计抽样学习两个方面进行; 第二部分是对审计抽样方法在控制测试和细节测试中实施具体情况的了解, 从样本设计、选取样本和评价样本结果三个阶段展开, 采用五级Likert表的形式, 要求注册会计师对每个调查问题与审计实践的相符情况进行赋值, 非常不符合、比较不符合、适中、比较符合、非常符合对应分值分别为1 ~ 5分。

(二)问卷发放与数据收集

问卷发放的过程一共分为三个阶段: 一是专家访谈, 对问卷问题进行检验并修改问卷; 二是预填, 通过微信、邮箱方式由10位审计师预填, 根据预填的问题再次修改问卷, 形成正式问卷; 三是正式发放, 通过问卷星方式向注册会计师发放问卷。 问卷于2019年7月陆续发出, 截至2019年9月20日, 共收回問卷134份, 其中有效问卷104 份, 问卷有效率77.61%。 从事务所类型上看, 本次问卷发放对象包括国际四大事务所和内资事务所, 分别占比56.73%和43.27%。 从事务所总所、分所分布情况看, 大部分事务所为总所, 总所占比超过58.65%; 从注册会计师个人情况看, 注册会计师拥有的执业资质包括注册会计师、注册税务师、注册资产评估师、律师, 在本次被调查对象总体中, 拥有注册会计师资质的占比为52.88%, 有10%左右的审计师具备两种或者两种以上的执业资质。 可以判定, 问卷填答人所在事务所分布合理, 注册会计师个人专业素质较高, 对审计情况比较熟悉, 保证了问卷填写质量。

(三)问卷的信度与效度检验

信度分析用于检验问卷结果是否可靠, 即被调查者有没有对矩阵量表题真实作答。 本文采用Cronbachs Alpha值进行信度分析, Cronbachs Alpha值如果在0.8以上, 表示该量表的信度非常好; 如果在0.7 ~ 0.8之间表示结果可以接受; 如果在0.6 ~ 0.7之间, 则该量表应进行修订, 但仍然存在价值; 如果低于0.6, 量表题项应该进行剔除或修改。 本文信度检验结果显示, 量表总体信度0.966, 大于0.8, 说明问卷信度非常好; 具体到各个量表, 绝大部分量表的Cronbachs Alpha值都在0.8以上, 只有一个量表的值小于0.7大于0.6, 说明该量表应进行修订, 但仍然存在价值。 进一步分析发现, 导致量表分值过小的原因是其中某个选项对应的CITC值小于0.2, 说明该选项与其余题项的关系较弱, 剔除了该选项之后, Cronbachs Alpha值为0.737, 大于0.7, 说明研究数据信度质量可以接受。

效度分析方法主要是构建效度, 对各量表进行KMO检验和巴特利特(Bartlett)球体检验。 如果计算所得KMO值大于 0.7, 就可认为量表具有较好的构建效度。 问卷总的KMO值为 0.785, 大于0.7, 表明问卷量表具有较好的构建效度。

四、问卷调查结果与分析

(一)事务所审计抽样基础工作基本情况

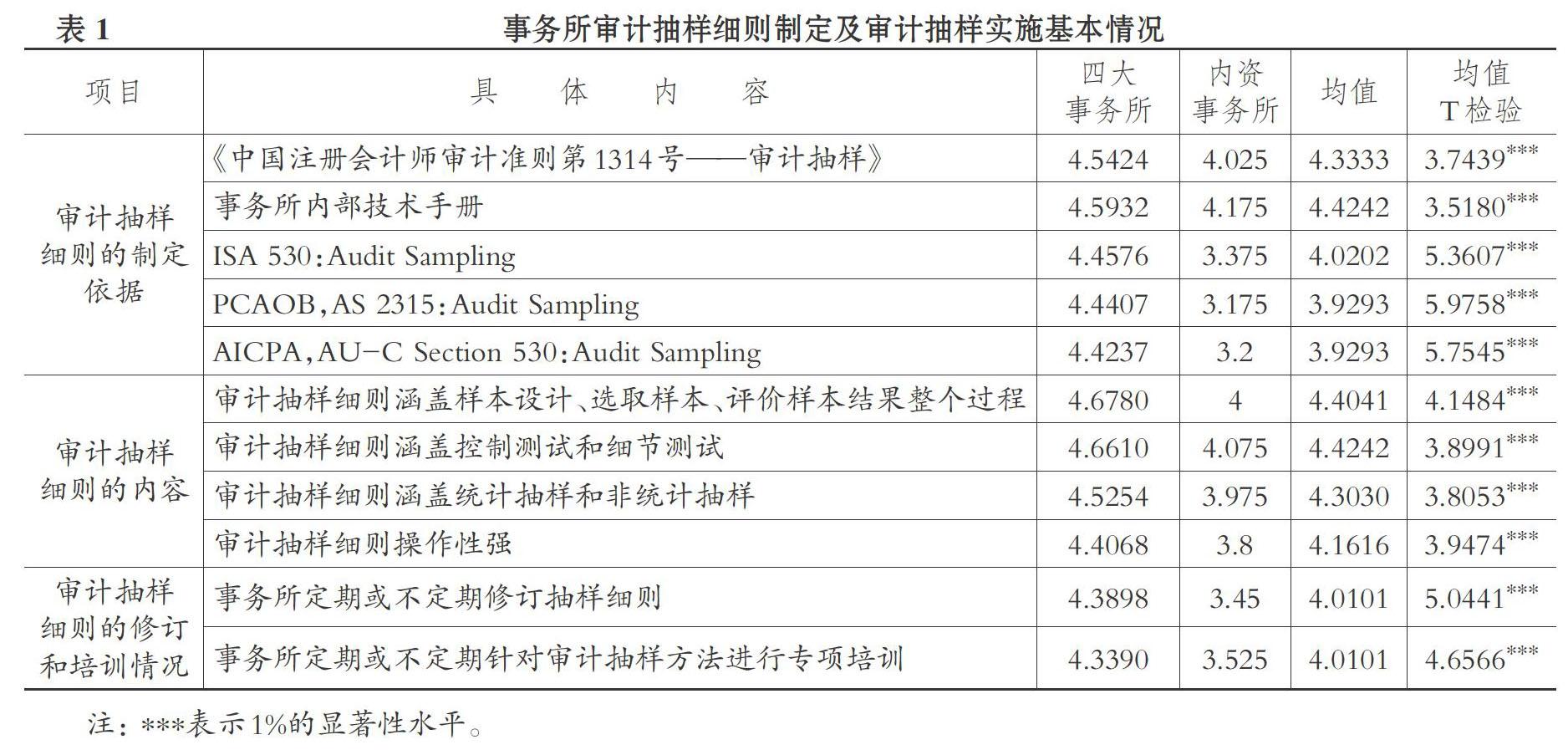

1. 事务所审计抽样细则的制定和修订情况。 调查数据显示, 在被调查的事务所中, 95.19%的事务所制定了审计抽样细则, 其中四大事务所100%制定了审计抽样细则, 内资事务所制定审计抽样细则的比例未达到90%。

从抽样细则具体内容上看, 四大事务所审计抽样细则内容较全面, 具有较强的可操作性, 而内资事务所细则或者审计抽样细则规定较为简单, 指导性不强。 四大事务所与内资事务所在抽样细则内容和详细程度方面存在显著差异。

审计抽样细则的制定依据包括《中国注册会计师审计准则第1314号——审计抽样》、事务所内部技术手册、ISA 530:Audit Sampling、AS 2315:Audit Sampling、AU-C Section 530:Audit Sampling等。 四大事务所在制定审计抽样细则时, 对这五项规范依据均进行了参考, 各项打分均在4.4分以上, 而内资事务所的审计抽样细则制定依据主要是《中国注册会计师审计准则第1314号——审计抽样》和事务所内部技术手册, 打分超过4分, 其他三项依据的打分均在4分以下。

同时, 相较内资事务所来说, 四大事务所更加重视审计抽样细则修订和审计抽样方法的培训, 四大事务所在审计抽样细则修订和审计抽样方法培训方面的执行频率均显著高于内资事务所。

相关统计结果如表1所示。

2. 审计师审计抽样方法的学习情况。 审计抽样方法是注册会计师必须掌握的重要专业技能, 审计专业技能的学习具体可分为获取和保持两个阶段。 问卷从“大学阶段接受了系统的审计抽样方法学习”和“大学毕业后对审计抽样方法的最新发展接受系统培训”两个方面了解审计师审计抽样方法的学习情况。 审计师对两个阶段学习情况认同度的均值仅分别为3.3269和3.7885, 均未达到满意程度, 四大事务所与内资事务所对于“大学阶段接受了系统的审计抽样方法学习”的认同度不存在显著差异, 四大事务所对于“大学毕业后对审计抽样方法的最新发展接受了系统培训”的认同度在10%水平上显著高于内资事务所。

进一步分析发现, 四大事务所对于接受教育培训程度的认同度略高于内资事务所, 29%的被调查者非常认同在大学阶段和大学毕业后均接受了系统的审计抽样方法学习, 而内资事务所只有22%的审计师非常认同在大学阶段和大学毕业后均接受了系统的审计抽样方法学习。 但是需要注意的是, 无论是四大事务所还是内资事务所, 审计师对“大学毕业后对审计抽样方法的最新发展接受系统培训”认同度均高于对“大学阶段接受了系统的审计抽样方法学习”的认同度。 这一方面可能是因为与大学教育相比, 事务所更加重视审计抽样方法的培训, 另一方面也可能是因为审计师从事审计工作后更加重视审计抽样方法的学习。

相关统计结果如表5所示。

3. 审计抽样在评价样本结果阶段的实施。 在评价样本结果阶段, 审计师不仅应评价偏差发生的频率、错报的频率和金额, 还要对偏差和错报进行定性分析, 分析偏差及错报的性质和原因, 判断其对财务报表重大错报风险的影响。

调查结果表明, 控制测试抽样中发现控制偏差时, 四大事务所和内资事务所的处理程序不尽一致。 从打分排序上看, 四大事务所首先“重点调查发生重大舞弊的可能性”, 然后“重点调查已识别的偏差是否对财务报表产生直接影响”, 在此基础上, 考虑是否需要“扩大控制测试范围”和“扩大实质性程序范围”。 而内资事务所首先考虑的是“重点调查已识别的偏差是否对财务报表产生直接影响”, 其次是“扩大实质性程序范围”, 最后是“重点调查是否存在重大舞弊”和“扩大实质性程序范围”。 相比较来说, 四大事务所的打分排序更加符合控制偏差处理流程。

在细节测试抽样中发现错报, 四大事务所和内资事务所的处理差异不大。 审计师首先考虑的是“重点调查错报是错误还是舞弊导致”, 其次是“重点调查错报对盈利趋势变化的影响”, 并考虑“重新评估重大错报风险水平”, 而“修改拟实施的审计程序”则排在第四位。 相对来说, 审计师对于错报对遵循法律法规影响以及对增加管理层薪酬影响的考虑较少。

相关统计结果如表6所示。

4. 异常误差判断与双重目的抽样实施。 异常误差是指对总体中的错报或者偏差明显不具有代表性的错报或者偏差。 对于异常误差, 不同国家审计准则的处理不尽一致: 我国审计准则与国际审计准则保持一致, 审计抽样准则中认同异常误差的存在, 同时也进一步规定, 在极其特殊的情况下, 如果认为样本中发现的某项偏差或错报是异常误差, 注册会计师应当对该误差不具有代表性获取高度肯定;而美国审计准则, 对异常误差均持保守态度, 准则中并没有关于异常误差的相关描述。 那么审计师是否认同异常误差的存在呢?调查结果显示, 有30位被调查者完全认同“实务中很少有认定为异常误差的情形”, 34位被调查者完全认同“谨慎判断某项错报是否为异常误差”。 相对来说, 四大事务所在异常误差处理方面比内资事务所更为谨慎, 二者存在显著性差異。

双重目的抽样是应用于双重目的测试的抽样方法, 即抽取的样本既用于控制测试又用于细节测试。 双重目的抽样在样本设计、选取样本、结果评价阶段都有一定的特殊性, PCAOB审计准则有专门的内容介绍了双重目的抽样的基本原理以及双重目的抽样法下样本量的要求。 而在我国审计抽样准则中, 并没有提供双重目的抽样的相关指导。 被调查者认为实务中较少应用双重目的抽样, 其主要原因是被审计单位控制偏差和错报较高, 双重目的抽样的开展缺乏实施基础, 同时认为缺乏双重目的抽样准则的指导也是原因之一。

相关统计结果如表7所示。

(三)审计抽样应用调查结果总结

通过问卷调查可以看出, 审计抽样在上市公司财务报表审计中应用存在的问题主要体现在审计标准、审计人员、审计抽样方法具体实施等多方面。 调查结果总结如下:

1. 四大事务所审计抽样方法应用优于内资事务所。 首先, 四大事务所比内资事务所的审计抽样基础工作做得更好。 四大事务所100%制定了审计抽样细则, 审计抽样细则内容较为全面, 具有较强的可操作性, 且能够定期或者不定期地对审计抽样细则进行修订和开展专项培训; 审计抽样细则制定依据既包括国际审计准则和PCAOB审计准则, 也包括我国审计准则, 而内资事务所中未制定审计抽样细则的仍占一定比例, 审计抽样细则的内容也较为简单, 指导性不强。 四大事务所和内资事务所的审计师都对审计抽样方法学习现状不太满意, 相对来说, 四大事务所对于接受审计抽样教育培训程度的认同度略高于内资事务所。

其次, 四大事务所比内资事务所审计抽样方法应用灵活性更高。 四大事务所更倾向于审计方法的多样化, 将审计抽样与选取特定项目相结合, 将人工抽样与审计软件抽样相结合, 而非四大事务所灵活性较差, 审计抽样以人工方式为主, 也难以做到审计抽样与选取特定项目的有机结合。

2. 审计人员对审计抽样基本原理的理解存在偏差。 首先, 审计人员对样本设计合理性的影响因素考虑不够全面。 根据调查问卷结果, 样本设计阶段审计人员主要的考虑因素是测试的目标, 而对“总体项目是否具有相同特征”的考虑较少, 项目同质性是确定总体项目的重要条件, 该条件不能满足导致的结果将是降低样本结果代表性。 以控制测试为例, 如果某项内部控制在运行期间发生了改变, 新旧控制差异较大时, 审计师应该分为两个整体选取样本, 如果不进行区分, 可能会导致后续样本选取阶段和样本结果评价阶段的不合理操作, 出现代表性不足和样本结果存在偏差的结果。

其次, 审计人员对确定样本规模时的影响因素考虑也不够全面。 无论是控制测试还是细节测试, 审计师主要考虑常规因素如可接受的信赖过度风险(可接受的误受风险)、可容忍偏差率(可容忍错报)、预计总体偏差率(预计总体错报)、总体规模的影响, 而对其他因素如内部控制的类型、内部控制运行所需的主观判断、内部控制监督主体的胜任能力、分析程序有效性、被审计单位管理层诚信度的考虑偏少, 尤其是内资事务所对于其他因素的考虑更加偏少。

3. 审计抽样方法的具体实施不规范。 目前细节测试中应用较多的是均值法和货币单元抽样法, 但是这两种方法的应用都有严格的前提条件。 其中, 均值法的使用一般需要先对总体进行分组, 当预计总体没有差异或只有少量差异时, 均值法更加适用。 虽然货币单元抽样与传统变量抽样相比具有较多的优势, 例如无须考虑被审计金额的预计变异性、更容易发现极少量的大额错报、更易于使用等, 但是货币单元抽样法的使用也存在较多限制, 如不适用于测试低估、对零余额或负余额项目的选取要特别考虑、总体中错报数量增加时所需的样本规模往往可能会大于传统变量抽样的规模。 在我国现行审计阶段, 被审计单位财务问题多、重大错报风险高的情况下, 事务所主要选择均值法和货币单元抽样法进行审计的合理性还需要进一步斟酌。

在样本结果评价阶段, 审计师重点考虑错报产生的原因是舞弊还是错误, 而较少关注错报对其他方面的影响, 如错报对增加管理层薪酬的影响、错报对遵循法律法规的影响等, 事务所在样本结果评价环节的考虑因素不够全面。

4. 审计抽样准则有待细化。 首先, 加强准则对异常误差领域的指导。 根据调研结果可知, 审计中很少有被判断为异常误差的情形, 即使有也是审计师谨慎对待的领域, 需要审计准则的明确指导。 《中国注册会计师审计准则第1314号——审计抽样》第二十二条规定, “在极其特殊的情况下, 如果认为样本中发现的某项偏差或错报是异常误差, 注册会计师应当对该误差对总体不具有代表性获取高度肯定。 这种高度肯定的获取, 注册会计师应当实施追加的审计程序, 获取充分适当的审计证据, 以确定该错报不影响整体的其余部分。 ” 可以看出, 准则对于异常误差的处理是非常谨慎的, 只是指出了概括性的执业方向, 有关误差样本代表性的判断、极其特殊情况的说明等并未详细述及, 然而准则本身的模糊性、抽象性可能难以让审计人员做出准确判断。 这样带有模糊性质的表述, 对于经验不足的审计人员来说难以判断和抉择; 相反, 对于经验丰富的审计人员来说, 这些模糊之处却是一个可以“打擦边球”“钻空子”的地方。 因此, 审计抽样准则需要进一步提高清晰度, 尽量减少模糊定义和表述, 增强准则的指导性。

其次, 需要进一步规范双重目的抽样的实施。 适当应用双重目的测试是提高审计效率的有效手段。 美国PCAOB审计准则明确要求审计师注意双重目的抽样实施, 并对审计抽样在控制测试的使用范围以及确定可容忍偏差率需要考虑的方面进行了归纳, 为审计抽样准则的实施提供了具体指引。 我国审计抽样准则缺少这方面的详细内容, 这在审计人员专业素质参差不齐的现实情况下, 很容易导致审计人员对可容忍偏差率的考虑不全面或者不准确, 对被审计单位内部控制是否有效得出错误的结论。 因此, 需要从以上方面对我国审计抽样准则不断完善。

五、研究结论与局限性

(一)研究结论

本文采用调查问卷的方法, 使用五級Likert表的形式从会计师事务所审计抽样工作基本情况以及审计抽样方法在控制测试和细节测试中实施的具体情况两个方面对审计抽样应用现状进行全面了解。 调查发现, 审计抽样在审计工作实践中存在不完善之处, 既体现在审计抽样基础工作方面, 也体现在审计抽样具体实施环节, 还体现在审计抽样准则制定方面。 相对来说, 四大事务所审计抽样方法应用优于内资事务所, 四大事务所比内资事务所的审计抽样基础工作做得更好, 审计抽样方法应用灵活性也更高。 基于本文的问卷调查分析结果, 提出以下几点建议:

1. 监管部门应进一步细化审计抽样准则, 提高可操作性。 我国审计抽样准则主要参照国际审计准则制定, 具有较强的前瞻性和指导性。 但是从操作层面看, 准则对审计抽样实施过程的规定不够具体, 例如准则对于异常误差如何判断没有具体指导, 对双重目的抽样的实施也没有详细规定等, 导致注册会计师在审计执业过程中往往难以直接参照准则, 从而造成实务中对审计抽样简化处理, 极大影响了审计抽样的效果。 监管部门一方面应参照国际审计准则的规定完善我国审计准则, 另一方面要结合我国现实国情对审计抽样准则制定较为具体的指导意见, 提高审计抽样准则的可操作性。

2. 会计师事务所应制定具体的审计抽样细则, 加强审计抽样方法培训。 遵循审计准则规定实施审计抽样是规范审计工作的重要前提, 同时鉴于不同会计师事务所以及不同类型审计业务对象的差异, 会计师事务所应在遵循审计准则规定的基础上, 结合事务所的特点及不同业务对象制定具体的审计抽样细则, 为本事务所执业人员提供参考, 加强质量控制, 保证审计抽样的规范性。 同时, 随着审计软件的不断更新以及审计抽样方法的发展, 事务所应不定期实施审计抽样方法培训, 提高审计人员软件操作能力。

3. 注册会计师应加强对审计抽样方法应用的系统学习。 大部分注册会计师对审计抽样方法的认识还停留在大学本科时的审计学课程学习阶段, 对审计抽样方法的理解较为模糊, 缺乏系统完整的认识。 同时, 注册会计师还应当善于从审计抽样的实践应用中总结经验, 发现问题并解决问题。 社会在发展变化, 审计抽样方法也在不断发展更新, 需要注册会计师与时俱进, 加强对审计抽样方法应用的系统学习。

(二)局限性

由于问卷调查方法本身的局限性, 研究结果可能存在某种程度上的主观性偏差。 同时, 本文仅仅对审计抽样不同阶段的具体应用情况进行了调查, 不同阶段应用具体情况的审计后果影响还有待进一步验证。

【 主 要 参 考 文 献 】

[ 1 ] Barreiro P. L., Albandoz J. P.. Population and Sample:Sampling Techniques[J/OL].http://optimierung.mathematik.uni-kl.de/mamaeusch/

veroeffentlichungen/ver_texte/sampling_en,2017-01-22.

[ 2 ] Meng X. Scalable Simple Random Sampling and Stratified Sampling // Proceedings of the 30th International Conference on Machine Learning

(ICML-13)[C/OL].http: //jmlr.org/proceedings/papers/v28/meng13a,2013-06-30.

[ 3 ] Brant E. Christensen, Randal J. Elder, Steven M. Glover. Behind the Numbers:Insights into Large Audit Firm Sampling Policies[ J].

Accounting Horizons,2015(1):61 ~ 81.

[ 4 ] Vaclovas Lakis,Audrius Masiulevi?ius. Limitations and Application Possibilities of the Monetory Unit Audit Sampling Method:Theoretical

Aspect[ J].Ekonomika,2017(1):131 ~ 144.

[ 5 ] Carlos Gomes da Silva,Pedro M. R. Carreira. Selecting Audit Samples Using Benford's Law[ J].Auditing:A Journal of Practice & Theory,

2013(2):53 ~ 65.

[ 6 ] Mark J. Nigrini. Audit Sampling Using Benford's Law:A Review of the Literature with Some New Perspectives[ J].Journal of Emerging

Technologies in Accounting,2017(2):29 ~ 46.

[ 7 ] Michael Durney, Randal J. Elder, Steven M. Glover. Field Data on Accounting Error Rates and Audit Sampling[ J].Auditing:A Journal of

Practice & Theory,2014(2):79 ~ 110.

[ 8 ] 耿修林.符合性整群審计抽样的抽样规模研究[ J].统计与决策,2010(23):4 ~ 6.

[ 9 ] 耿修林.关于符合性分层审计抽样时样本容量的探讨[ J].统计与决策,2010(20):11 ~ 13.

[10] 耿修林.双重符合性审计抽样时的抽样规模的确定[ J].统计与决策, 2012(12):12 ~ 14.

[11] 陈新华,胡桂华.一种非概率审计抽样方法: 时间抽样法[ J].财会月刊,2010(7):72 ~ 73.

[12] 王芳,王景东.统计假设检验在审计抽样工作中的应用研究[ J].审计研究,2010(5):48 ~ 52.