疫情突袭下公立医院捐赠物资跟踪审计探索

2020-10-09 11:26张纳

会计之友 2020年19期

张纳

【摘 要】 2020年2月14日,审计署要求对新型冠状病毒肺炎疫情防控资金和捐赠款物开展专项审计全覆盖,公立医院内部审计如何在突发公共事件应对中发挥更广泛的作用值得探讨。文章以公立医院捐赠物资跟踪审计为例,对疫情下公立医院捐赠物资管理面临的风险进行分析,对照捐赠物资管理流程提出跟踪审计的组织实施路径,通过划分审计阶段,从制度建立及物资募集、接收、分配、拨付、使用、管理等环节开展全方位跟踪审计,揭示问题、加强管理、完善机制,将审计评价定量指标与定性判断相结合,切实发挥好审计“经济体检”作用,为跟踪审计在突发公共事件中的运用提供思路。

【关键词】 疫情; 公立医院; 捐赠物资; 跟踪审计

【中图分类号】 F239.63 【文献标识码】 A 【文章编号】 1004-5937(2020)19-0137-06

一、引言

2019年12月,湖北省武漢市发现新型冠状病毒感染的肺炎患者,随后,我国其他省区市及海外也相继发现新冠疫情。2020年1月29日,中国31个省区市启动重大突发公共卫生事件一级响应,中国迅速进入应对新型冠状病毒的战场。2020年2月14日,审计署要求对新型冠状病毒肺炎疫情防控资金和捐赠款物开展专项审计全覆盖。跟踪审计作为一种及早介入、全程持续监督、强力保障应对、预防后续次生问题的审计方式[ 1-3 ],在应对“非典”、流感、地震、冰冻等事件中取得较好的审计成效,将跟踪审计方式应用于公立医院开展捐赠物资审计全覆盖具有很强的契合性和实际可行性。

从风险识别的角度看,疫情期间公立医院捐赠物资管理面临应急制度体系构建、筹集接收、分配拨付、管理使用等全流程各方面的风险[ 4 ],跟踪审计可以更早更快地识别出应对措施与目标预期的偏离苗头,及时提出调整意见以防患于未然,确保突发性事件的应对处理保持在计划方案框定和最适合事件发展变化实际的正确轨道上[ 5 ],避免了传统审计只审“半程”和只审事后的弊端。本文以Z省W高校附属四家公立医院捐赠物资跟踪审计实践为例,以风险识别、风险应对为主线,从捐赠物资跟踪审计组织实施路径、主要内容、评价指标进行经验总结和不足反思,以期为跟踪审计在突发公共事件中的运用提供思路。

二、风险识别

疫情期间,Z省W高校附属四家公立医院作为市里具有代表性的医院,响应学校及上级政策要求,开展捐赠物资跟踪审计。截至2020年4月27日,Z省W高校附属四家公立医院共接收到捐赠物资834项①,计255.05万余个(件等计量单位),包括医用口罩、防护服、鞋套、防护眼镜、医用手套等防护物资,以及快餐、保健品、果蔬、方便食品、牛奶等食用品。现金捐赠合计1 275.59万元,由市红十字会、市慈善总会、区慈善总会、省红十字会、大学教育发展基金会等捐赠,以及其他单位、企业和个人直接捐赠。爱心保险服务捐赠保额合计8.18万元,由中国银行、中国建设银行、中国工商银行等捐赠。

基于风险导向对捐赠物资管理进行风险识别是应对突发公共事件的客观需要。

(一)应急制度体系构建风险

由于地区不同、综合或专科的医院类别不同、定点或非定点的医院属性不同,导致国家政策和指导意见对地方公立医院的实用性不高。由于缺乏全面、实用、系统的管理系统,造成权责不明确、归口管理推诿、议事程序不足等风险[ 6-8 ]。

(二)捐赠接收廉政风险

捐赠物资大部分为防疫医用,医药企业成为主要捐赠来源。一些与医院存在长期利益往来合作关系的医药供应商,借“捐赠”附带设备投放、试剂销售等条件与医院采购挂钩,产生不正当竞争和商业贿赂等廉政风险[ 9-11 ]。

(三)捐赠验收质量风险

由于疫情期间返岗复工限制,医院仓库管理和验收人员紧缺与捐赠物资量巨大形成矛盾,造成不符合国家质量标准、无法提供医疗“三证一照”、假冒国际医疗标准等物资由于质量查验不严进入医院,对医护人员尤其是一线医生造成安全隐患。

(四)信息协同风险

由于未及时建立疫情应急信息系统统一调度和协调[ 12 ],部分捐赠物资的接收、验收、出入库采用手工登记,物资信息丢失或难追溯[ 13 ],物资重要信息如生产厂商、名称目录、货物类型、供应数量、运输路线等信息无法整合,导致供需信息断链风险。

(五)财务管理风险

现行法规制度对捐赠物资是货币资产和非货币资产、流动资产和非流动资产、限定用途和非限定用途的会计核算口径存在争议[ 14-15 ]。由于财务人员对捐赠物资财务操作经验不足,出现记账科目错误、捐赠物资入账价值难以确定、票据开具不规范、财务报表遗漏披露等问题。

(六)社会舆情风险

疫情发生后,武汉市红十字会因其低效的分配方式造成流动环节迟滞,引发了高度的社会舆情。自媒体、大数据等技术克服了传统新闻媒体舆论监督渠道不畅、力度不足、监督滞后的弊端,医院未及时定期公示受赠信息、披露内容不完整等舆论风险将直接对医院公信力产生负面影响[ 4 ]。

三、风险应对

(一)跟踪审计的组织实施路径

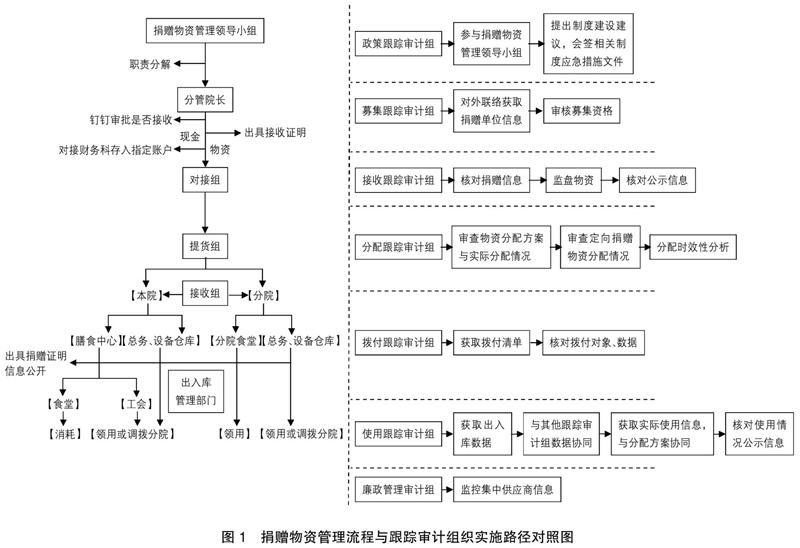

面对疫情突袭,Z省W高校附属四家公立医院从五个方面开展捐赠物资跟踪审计,实现全过程整体覆盖的跟踪审计(如图1所示)。

第一,医院党委、主要责任人的直接领导是跟踪审计的基石。在突发公共事件应急方案启动后,跟踪审计能够在强有力的指挥系统下,迅速调动医院各方资源,及时反馈审计信息,对“一把手”负责并报告工作。

第二,完善的组织架构和有效的运行机制是跟踪审计的保证。在突发性、紧迫性的环境下,按照特事特办的要求,采取联合审计、混合编组的方式从医院各个部门抽调人员整合审计力量,组成不同环节跟踪审计小组,简化医院内部审计程序,细分跟踪审计关键环节。

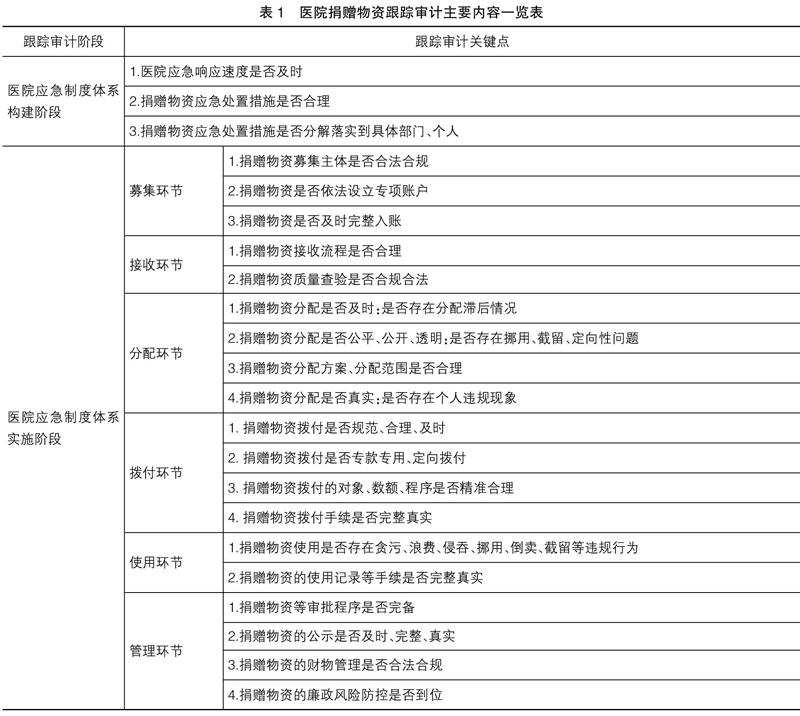

(三)醫院捐赠物资跟踪审计评价指标

为全面评价公立医院在疫情中的捐赠物资管理运行情况,在审计定性判断、发现问题、提出建议的基础上,还应将评价指标细化定量[ 16 ],以下是审计组建立的部分量化评价指标。

1.应急制度体系构建的审计评价指标

医院审计部门结合突发公共事件背景和医院特点,量化评价医院应急响应时效、制度落实进度、组织运营现状、问题跟踪整改、社会监督满意度等情况(表2)。

2.募集跟踪审计的评价指标

根据募集环节的跟踪审计关键点,围绕捐赠物资募集主体的合法性、捐赠物资收支整体情况、捐赠物资专项账户管理等情况进行审计评价(表3)。

3.接收跟踪审计的评价指标

根据接收环节的跟踪审计关键点,围绕捐赠物资接收流程合理性、接收渠道畅通性、捐赠物资质量查验合规合法性等情况进行审计评价(表4)。

4.分配跟踪审计的评价指标

根据分配环节的跟踪审计关键点,围绕捐赠物资分配的效率性、分配方案的合理性、分配流程的透明性等情况进行审计评价(表5)。

5.拨付跟踪审计的评价指标

根据拨付环节的跟踪审计关键点,围绕捐赠物资精准拨付、拨付手续完整性等情况进行审计评价(表6)。

6.使用跟踪审计的评价指标

根据使用环节的跟踪审计关键点,围绕捐赠物资在使用过程中是否存在贪污、浪费、侵吞、挪用、倒卖、截留等违规问题,以及使用效果、使用中浪费情况、使用公示等进行审计评价(表7)。

四、思考与不足

本次跟踪审计开创了Z省W高校附属四家公立医院建院以来突发公共事件跟踪审计的先例。从审计实践来看,医院审计部门在吸收以往国家审计应对“非典”、流感、地震、冰冻等突发公共事件跟踪审计经验的基础上[ 17-18 ],坚决贯彻医院党组的最高指挥部署。在组织方法上,采取联合审计、混合编组的方式整合审计力量,从事件发展的全过程识别关键风险点,形成7个关键环节审计组。在审计程序上,开通“绿色通道”,简化常规审计程序,缩短审计建议和审计评价反馈时间,抢占时间节点。在审计内容上,运用风险导向梳理关键环节及关键风险点,突出重点内容,增强审计监督效果。同时紧密联系捐赠物资管理工作进程,顺着捐赠物资流向,全过程监督、全方位覆盖。在审计评价上,依托医院信息系统协同审计,将审计数据转化为审计评价量化指标。在审计报告上,建立实时报告机制,通过日报、周报、快报、转报、线上会议等形式,确保审计情况及时反馈,一方面增强跟踪审计的透明度,另一方面为审计工作提供决策依据与帮助。

虽然Z省W高校附属四家公立医院在突发重大事件跟踪审计中获得了一些成功经验,但由于初次探索尝试,还存在一些不足需要反思。(1)从跟踪审计风险看,跟踪审计介入管理全过程加大了审计越位、错位的可能性,审计独立性受到挑战[ 19 ]。(2)为提高审计效率而简化审计程序,如缩短或未开展审前调研导致风险评估不够全面[ 20 ],打破常规的审计结果反馈方式导致审计评价和审计报告失去法定地位,审计规范性受到挑战。(3)特殊时期的物资需求激增、社会供应商的利益争夺、个人舞弊机会和动机的增加等使审计环境复杂化,审计人员的道德风险较其他审计方式更加突出。

【参考文献】

[1] 郑小荣,吴睿.疫情防控跟踪审计研究[J].审计文摘,2020(6):3.

[2] 黎仁华,李齐辉,何海霞.跟踪审计的机理与方法研究[J].审计研究,2011(6):21-25.

[3] 柴严.中国审计学会跟踪审计理论与实务研讨会综述[J].审计研究,2009(6):13-16.

[4] 张利.突发公共卫生事件一级响应下医院接收捐赠的风险管理和应对[J].卫生经济研究,2020(3):20-22.

[5] 姚成.基于重大突发性公共事项的跟踪审计改进研究[J].财会研究,2018(4):66-69.

[6] 谈在祥,吴松婷,韩晓平.美国、日本突发公共卫生事件应急处置体系的借鉴及启示:兼论我国新型冠状病毒肺炎疫情应对[J].卫生经济研究,2020(3):11-16.

[7] 王淑云.基层央行重大政策贯彻落实跟踪审计的探讨[N].中国审计报,2020-01-15.

[8] 沈思,李沁宇,苏新宁.突发事件应急响应情报体系案例解析:以公共卫生事件为例[J].科技情报研究,2020(2):86-93.

[9] 杜君,郑虹,王彬.公立医院接收捐赠的现状及对策建议[J].中国医院,2018(22):75-77.

[10] 何铁芳.医院内控管理如何规范医疗“捐赠”行为[J].中国总会计师,2018(5):142-143.

[11] 李薇.公立医院接收捐赠的态势分析及对策[J].中国医疗管理科学,2019(9):10-16.

[12] 李宁.新型冠状病毒肺炎疫情应急供应链协同管理研究[J].卫生经济研究,2020(4):7-9.

[13] 胡卿汉,何娟,董青.区块链架构下医用防疫紧急物资供应信息管理研究:以我国新型冠状病毒肺炎防疫物资定向捐赠为例[J].卫生经济研究,2020(4):10-14.

[14] 徐艳霞,郑大喜.医院接受捐赠业务会计处理存在的问题及其改进[J].中国卫生经济,2017(36):94-96.

[15] 郑大喜.公立医院接收捐赠内部控制、财务处理与信息披露[J].现代医院管理,2018(16):69-73.

[16] 张颖.基于重大突发性公共事件应急物资跟踪审计的研究[D].西南财经大学硕士学位论文,2012.

[17] 谭志武.政策执行情况跟踪审计若干问题的认识:基于汶川地震灾后恢复重建跟踪审计的实践[J].审计研究,2012(6):19-23.

[18] 赵玥.重大突发性公共事项跟踪审计研究:以汶川地震为例[D].中国财政科学研究院硕士学位论文,2016.

[19] 王中信.重大突发性公共事件全过程跟踪审计方式探讨[J].审计研究,2009(6):3-7.

[20] 梁晶.重大突发公共事件跟踪审计研究[D].山西财经大学硕士学位论文,2014.

猜你喜欢

音乐天地(音乐创作版)(2022年1期)2022-04-26

人大建设(2020年5期)2020-09-25

快乐作文(1.2年级)(2020年8期)2020-09-10

现代经济信息(2016年27期)2016-12-16

现代经济信息(2016年27期)2016-12-16

时代金融(2016年27期)2016-11-25

中国卫生(2016年11期)2016-11-12

中国卫生(2016年5期)2016-11-12

中国卫生(2014年10期)2014-11-12

中国卫生(2014年2期)2014-11-12