慎言网络支付垄断

2020-10-12 14:17张穹张汉东李青

财经 2020年19期

张穹 张汉东 李青

作为中国数字经济领域最具创新活力的网络支付,为消费者提供了优质高效的消费体验,被称为新四大发明之一。在网络支付产业快速发展的背景下,有观点提出网络支付中第三方支付机构滥用市场支配地位。本文几位作者曾从事反垄断立法、行政执法和竞争政策研究工作,结合近期多次参加研讨会的情况,谈几点个人观点。

厘清滥用市场支配地位概念

《反垄断法》所称滥用市场支配地位,包括两个要件,缺一不可。一是企业在相关市场具有支配地位,这一点需要依据企业能否决定交易条件(如价格、数量)等众多因素来认定,或者通过市场份额进行推定。二是企业滥用了这种支配地位,存在滥用事实,比如不公平高价低价、拒绝交易、指定交易、搭售等等。因此,判断企业是否滥用市场支配地位,还需要反垄断执法机构的专业判断。

支付结算流程及网络支付现状

(一)支付结算是一个完整的过程,包括多个环节

从消费者或企业的实际需求看,支付结算是一个完整的业务。付款方的目的是把钱给到对方,而不是仅仅把钱给出去,收款方的目的是收到钱,而不仅仅是知道付款方付了钱。因此,除现金支付外,其他的支付方式,如银行转账、刷银行卡、网络支付等,必须与后续的转接清算、资金结算结合在一起,才能满足收付款双方的需求。因此,一个完整的支付结算流程必须包括收付款服务、转接清算、资金结算几个主要环节,这些环节缺一不可。

(二)网络支付市场的六类企业、市场结构及竞争格局

网络支付是指依托网络发生的支付,包括依托电脑或手机发起的支付。目前我国网络支付市场上的主要企业及其支付工具包括:

1.作为转接清算机构的中国银联,推出了“云闪付”;

2.作为发卡行的各商业银行,推出了全功能的APP,其中包括网络支付;

3.作为移动运营商的中国移动、中国联通分别推出了“和包支付”和“沃支付”;

4.互联网平台企业推出的支付宝、财付通(腾讯公司)、京东支付、美团支付、苏宁支付、顺丰支付等(它们一般被称为第三方支付机构);

5.设备制造商推出的Apple Pay、Huawei Pay、Mi Pay;

6.其他,如易宝、拉卡拉等。

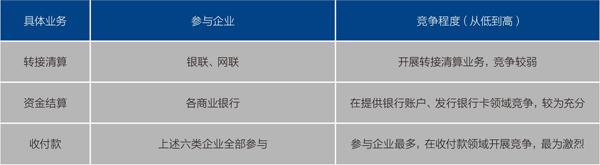

网络支付市场的结构见图表所示:

网络支付结算全过程各具体业务市场结构

资料来源:本文作者根据公开信息整理。制表:颜斌

可以看到,网络支付结算领域的三个业务,从事转接清算的企业最少,競争很弱;从事资金结算的主要是商业银行,相互之间竞争较为充分;从事收付款服务的企业数量最多,竞争也最为激烈。

把支付结算作为一个完整业务来看,各个环节、各企业交织在一起,竞争力量有较大差距。

一是银联作为中国唯一的银行卡组织,与银行合作发行银行卡,是网络支付行业纵向一体化的基础性企业。银联受央行委托,负责制定有关交易规则,带有管理者角色。银联长期一家负责转接清算(2018年有了网联),在收付款服务环节与其他企业开展竞争。

二是各商业银行作为银行账户的提供者、银行卡的发行者和管理者,是资金流出和流入所在,在获得用户上具有天然优势。它们负责资金结算,参与收付款服务的竞争。

三是中国移动、中国联通,作为移动通讯的提供者,不言而喻,它们在获得移动支付用户上也具有天然优势,参与收付款服务的竞争。

与上述企业相比,第三方支付机构没有现成用户,无法为用户提供银行账户,也不能发行银行卡,只在竞争最激烈的收付款环节提供服务。从支付结算的全过程看,第三方支付机构先天条件并不占优。

尚未出现占市场支配地位的企业

即使在收付款环节,支付宝、财付通等第三方支付机构,也不具有市场支配地位,更谈不上滥用。

(一)支付宝、财付通各自的市场份额不高,很难推断二者具有市场支配地位

有关数显示,按支付金额计算,2019年支付宝、微信支付在我国手机移动支付市场份额分别为21.5%和15.5%,均没有达到《反垄断法》规定的“一个经营者在相关市场的市场份额达到二分之一的”标准。《反垄断法》同时规定:“两个经营者在相关市场的市场份额合计达到三分之二的”,可以推定它们具有市场支配地位。

如果把这两家企业的市场份额加在一起,即使按高限计算,也没有达到三分之二。即使达到了三分之二,按照《反垄断法》的规定,还需要证明这两个经营者具有相同的经营策略和共同行动的事实。没有相关事实,不能直接合计这两家企业的市场份额并推断其具有市场支配地位。

上面的市场份额,是以最小相关市场为基础的。如果加上电脑端的份额,支付宝、微信支付在网络支付收付款服务的市场份额,分别为4.8%和3.4%,如果把与网络支付有一定替代关系的POS支付方式也纳入相关市场的话,支付宝、财付通的市场份额将会更小。

即使在收付款环节,支付宝、财付通等第三方支付机构,也不具有市场支配地位,更谈不上滥用。图/视觉中国

(二)依据《反垄断法》,判断企业是否拥有市场支配地位,除了市场份额,还要看它是否有能力控制交易条件、影响其他经营者进入市场等因素

1.第三方支付机构与银联、银行在收付款服务上有竞争,但更多的是依赖,无法决定交易条件。第三方支付机构的资金来源于银行账户充值、大多数也提现至银行,离开银行卡或银行账户,支付宝、微信支付无法提供收付款服务;而没有支付宝和微信,银行面临的竞争会大幅减少。对银联来讲,也是如此。

猜你喜欢

成都信息工程大学学报(2021年3期)2021-11-22

南开管理评论(2021年1期)2021-04-13

公民与法治(2020年3期)2020-05-30

中国计算机报(2019年22期)2019-07-31

语文世界(小学版)(2018年11期)2018-11-21

上海保险年鉴(2018年0期)2018-03-20

IT时代周刊(2015年7期)2015-11-11

医学研究杂志(2015年8期)2015-06-22

湖南警察学院学报(2015年4期)2015-02-27

法人(2014年1期)2014-02-27