中国P2P网络借贷市场合适借款人识别与道德风险测算

2020-10-15 00:07何光辉杨何灿

当代经济科学 2020年5期

何光辉 杨何灿

摘要:从中国P2P网络借贷市场信息中介对等性出发,本文选取已进入良性发展的某前十大平台全部网络交易真实数据,通过合适借款人特征识别、违约机制模拟与不同情境道德风险测算发现:中国P2P网络借贷市场确实有合适的长尾人群且在稳健平台借款不会产生系统性风险;合适借款人违约风险与其主要特征密切相关,出借人可根据违约机制优化组合标的获得超额收益;风险形成机制截然不同的法人混入P2P网络借贷市场将冲击合适借款人;风险中性平台更可能保证市场稳健发展,偏好风险和过度谨慎均可能加剧系统性风险。

关键词:P2P;网络借贷;合适借款人;特征识别;道德风险;系统性风险

文献标识码:A

文章编号:1002-2848-2020(05)-0040-13

一、研究背景

近年来,P2P网络借贷市场在中国大起大落。这一起源于欧美点对点的借贷方式随着政府大力鼓励而获得迅猛发展。然而,如今这一践行金融普惠的新兴市场却因政策的巨大不确定性而面临严峻挑战。与该市场相伴而生的是P2P网络借贷平台爆雷问题越来越突出,致使数以亿计的出借人损失惨重,造成重大社会隐患,引起各界广泛关注,甚至出现否定该市场的极端言论。

P2P网络借贷平台爆雷的直接原因是借款人过高的道德风险带来的高违约率,引致出借人亏损甚至血本无归。这种道德风险与银行借贷相同,源自借贷双方信息不对称[1-4]。银行为了降低道德风险要求借款人提供抵押品,不仅能筛选出风险更低的借款人,还能促使借款人对其行为负责[5]。如果借款人违约,银行可以没收抵押品用于抵债[6-7]。P2P网络借贷市场因网络的虚拟性而可能存在更严重的信息不对称[8],且通常没有抵押品。那么,中国有没有能够为网絡借贷市场出借人带来正收益的合适借款人呢?其基本特征怎样?违约机制如何?道德风险是否可控?只有研究清楚这些问题,直面挑战,才能找到中国P2P网络借贷市场良性发展之路。

然而,学术界迄今为止鲜有关于此问题的系统研究。已有文献主要集中于P2P网络借贷平台[9-11]、出借人[12-14]和借款人[15-16]等微观主体方面。现有文献普遍存在一个缺陷,即仅看到P2P网络借贷市场是“草根金融”的共性而忽略中国的出借人主要是自然人的特殊性,因而想当然地认为该市场就是服务所有长尾群体的。中国网络借贷市场发展初期,包括政府在内的各界期望它能解决长期以来传统金融市场无法解决的所有长尾和非长尾群体的融资难与融资贵问题,结果约90%的平台爆雷。面对爆雷潮,不少地方政府和监管部门束手无策,又走向另一极端,几乎采取一刀切压降方式,不是要求稳健平台主动关闭就是无视问题平台“金蝉脱壳”,甚至以牺牲该市场为代价纵容那些通过侵占百姓利益而一夜暴富的既得利益者逃避责任。

显然,试图以一刀切压降甚至关闭市场的极端方式回避风险无论从理论还是实践看均无助于问题的解决和风险化解。网络借贷市场不可替代的金融普惠功能不论在发达国家还是其他发展中国家均获得充分认可并运行良好,而中国当前也迫切需要金融的普惠发展。中国借鉴的是美国信息中介模式。网络借贷在美国稳定发展的一个主要原因是遵循出借人与借款人之间的对等性原则,出现以上市公司Lending Club为代表的“个人(法人)对个人”与On Deck Capital为代表的“法人对法人”两种模式。对等性意味着特定出借人结构的平台避免失败的一个前提是只能服务特定长尾群体即合适借款人的需求。而中国P2P网络借贷市场从整体上看,出借人主要是自然人,而借款人是包括所有长尾和非长尾借款群体的“自然人+企业法人”混合体,法人还包括普通小微企业和与平台存在利益关联的企业。这种借贷之间的不对等关系导致平台出现不合适借款群体,可能是爆雷潮的一个直接原因。证券投资理论认为,证券市场存在系统性风险和非系统性风险,后者可借助资产组合进行分散,投资者整体上至少能获得无风险收益,通常用期望收益率来测算[17-19]。P2P网络借贷市场也是如此,可能出借人之间的收益率因非系统性风险溢价不同而存在差异,但其整体上必须为正,至少保证出借人不亏本。在此前提下,出借人才能根据资产组合理论对借款标的进行优化组合获得超额收益。如果期望收益率长期为负,则其出借人无论怎样努力都不能改变整体亏损局面,市场必将难以为继。中国不乏一些经过数年经营已进入良性循环且面对行业多次爆雷潮依然持续盈利的平台,其借款人是中国P2P网络借贷市场可持续发展的合适借款人,尽管不能完整地代表所有合适借款人,但可为中国P2P网络借贷市场找到方向。因为爆雷潮而采取一刀切压降甚至关闭市场的极端方式必将迫使这类资金刚需者不得不进入地下高利贷市场。

基于以上分析,本文突破中外现有研究局限,从P2P网络借贷市场信息中介的对等性出发,选取已进入良性发展的某前十大平台样本期间全部网络借款的真实交易数据作为研究对象,通过对合适借款人识别、违约机制模拟与不同情景中的道德风险测算更好地定位该市场功能,为P2P网络借贷市场在中国稳健发展找到一条合适之路,帮助各地政府和相关监管部门走出面对爆雷潮而束手无策的困境,充分发挥该市场在新时代中国经济转型升级中原本就具备的独特作用。

二、研究设计

为了能够精准找到中国P2P网络借贷市场应该服务且能够服务的那部分长尾群体以全面、客观地把握网络借贷市场道德风险,本文选取已进入良性循环的中国前十大平台所有网络借款的全样本数据作为研究对象,按照“先描述、后模拟、再测算”的逻辑思路对网络借贷市场借款功能和道德风险进行理性反思和测算。重点研究该市场的三个方面问题:

(1)借款人及其借款标的特征怎样?正常还款者与违约者之间有何差异,如何识别?

(2)借款人违约率有多高?他们之间的差异因素是什么关系,机制如何?

(3)合适借款人的系统性风险有多大?与平台稳健性和借款群体结构之间关系如何?怎样才能确保合适借款人的正当权利?

(一)样本选取与合适借款人识别

本文数据取自已进入良性发展的中国排名前十的某网络借贷平台2015年底至2018年初经加密的全部自然人网络借款真实交易数据,分别从基本特征(年龄与性别)、经济状况(学历与居住地人均可支配收入)、个人信用(由平台评级)和借款标的(借款金额)四个维度6类指标来描述借款人特征。采用居住地人均可支配收入而非借款人收入的原因是前者是统计局公布的客观指标,与借款人收入直接相关,而借款人收入因由借款人自己填写可能不真实。

考虑到网络借贷市场有正常还款和违约之分,本文还利用参数与非参数检验等方法研究合适借款人中两类人群之间的结构性差异。根据中心极限定理,当随机变量的总体分布未知或与正态分布不一致时,样本均值在大样本前提下近似服从正态分布。由于違约者与正常还款者表现相互独立,因此可以通过独立样本T检验的方法分析两者在借款特征方面的差异。在此之前,本文利用Levene检验与BrownForsythe检验验证样本间方差是否存在显著差异。除T检验外,本文还针对定序型变量与连续性变量利用Wilcoxon秩和检验验证结论的稳健有效性。

(二)违约机制模拟

本文的被解释变量为借款是否违约,对于此类二值变量,通常采用Logit模型进行回归分析[11,20]。

设Y为平台借款是否违约的二值被解释变量,表示为

对式(3)的回归参数采用极大似然法估计,其优势在于能够确保模型预测值即违约可能性位于[0,1]区间之内,具有现实经济意义。

此外,在解释Logit模型的经济学含义时还涉及边际效应。Xj每个样本值处的边际效应为

在机制模拟时,Yj定义为到期且逾期90天以上取值为1,否则为0。为确保结果稳健,本文还用逾期2个月以上取值为1,否则为0予以替换进行检验。两次模拟结果基本一致。Xj取上文所述反映四个维度的6类指标,其定义见表1。

(三)道德风险测算

任何融资市场可持续发展的基础是至少能够确保资金供给方整体上获得无风险收益(通常用期望收益率来测算),P2P网络借贷市场也不例外。如果该市场期望收益率长期为负,则出借人无论怎样努力都不能改变整体亏损局面。就此意义而言,有必要在模拟合适借款人违约机制后进一步从期望收益率(ER)视角来测算其系统性道德风险。

本文将期望收益率定义为P2P网络借贷平台服务的某一类借款人给出借人整体带来的除本金之外的收益率,既与出借人从平台获得的利率有关也与相关借款群体的违约率、违约者与正常还款者之间的借款金额比等密切相关。

其中,i为网贷市场借款群体类型:自然人(N)、企业法人(F)或普通小微企业法人(SF)、平台关联企业法人(RF);

wi表示i类借款群体的违约率或违约概率;

ki表示该类借款中违约者与正常还款者间平均借款金额比,主要与借款人类别和平台风险偏好有关;

r为平台支付给出借人的利率(一般不随借款人类型i变化)。任何一类借款人为出借人带来的期望收益率主要取决于该类借款人违约率和平均借款金额比。

本文从三个维度测算中国P2P网络借贷市场借款人系统性道德风险。

首先测算稳健平台合适借款人的道德风险。基于样本数据借款特征,违约者与正常还款者借款金额比k略小于1,可见平台采用了借款配给策略[1-2]。测算结果表明,这类平台的自然人借款为出借人带来的期望收益率为正,确实是中国P2P网络借贷市场应该服务而且可以服务的那部分长尾群体,其系统性风险完全可控,进一步佐证所识别借款人的合适性。

接着放宽平台条件,测算中国不同风险类型平台上自然人借款的道德风险。由于不同平台风险偏好、控制能力和标准各不相同,即使违约率相同的同一类自然人,其k值也各不相同。测算结果显示,k小于1基本上能为出借人带来整体上不亏损的收益,而且该值越小越好。但实践中k值可能因信息不对称而控制不好或者因误判而弄巧成拙,则自然人借款风险增加,因此采取借款配给策略,维持所有借款人在平均借款金额左右较为理想。

最后放宽借款人条件,测算混有企业法人(F)借款的平台出借人期望收益率。企业法人在P2P网络借贷市场借款有普通企业(SF)融资和关联企业(RF)融资两种典型模式。前者是在银行贷不到资金且与平台没有关联的小微企业,在现实中存活率低,其“顶格”融资即以上限100万元的规定借款的风险远高于合适借款人风险;后者关联企业与平台有着千丝万缕的利益关系,除了“顶格”融资外还可通过壳公司源源不断为其自身筹集资金,风险因此被无限放大。这两类法人借款尽管风险形成过程不同,但均对自然人借款带来灾难性冲击。测算结果显示,企业法人借款风险发展初期可能由于借款占比较小而未受到重视,但一旦占比上升,该类风险就难以规避且将本可以持续发展的自然人借款市场压垮。

三、稳健平台借款人特征识别

(一)借款人整体特征

样本中借款人介于18~65周岁,意味着市场中借款人年龄分布广,最小者为刚成年的年轻群体,最大者为即将或已退休的中老年人群。整个群体以27岁为分界,上下各占50%,绝大多数借款人集中于27岁附近,21~31岁的借款人占全部样本的71.24%,而27岁的借款人最多,占比约为7.47%。这反映出网络借款者具有偏年轻化的结构特征,原因可能是年轻群体有较强消费需求且对网络借贷持开放态度,而银行等传统渠道难以满足其融资需求甚至由于其收入不高而不愿意放款。而年龄较大者消费意愿较低,更倾向于线下借贷,且相对而言更易于从银行等获得低成本资金,故而在网络借贷市场占比较小。

从性别看,男性占比73.9%,女性仅占比26.1%。根据2010年第六次人口普查与2017年国家统计局人口抽样调查数据,中国男女比例分别为104.9∶100与104.81∶100。可见,网络借贷市场男女占比与中国整体男女结构差异巨大。这可能是借款人性别分布与出借人的性别偏好共同作用的结果。

网络借贷市场存在各种学历水平的借款人。其中,超过半数的借款人受教育程度为高中或中专及以下,占比53.4%;大专学历的借款用户比例超过三成;本科及以上的高学历人群占比近12%,但初中及以下的占比只有8.1%。而2010年人口普查与2017年抽样调查数据显示,受过高等教育的人口占比为10.3%与13.9%。因此,尽管借款人以受教育年限较少者占绝大多数,但整体教育水平与整个中国人口结构相比较高。这与该市场中借款人年龄结构整体偏年轻化一致。

从借款人居住地人均可支配收入看,均值为30880.09元,中位数29906元,两者相近,标准差为13189元。地区最低与最高人均可支配收入分别为5299元和54341元,均落在均值的两个标准差区间内。生活所在地分布包括发达与欠发达地区。據国家统计局数据,样本期的2016—2017年全国人均可支配收入平均为24897.39元。可见,网贷市场绝大多数借款人主要生活在高收入地区,因为借款人居住地人均可支配收入比同期全国平均水平高5982.70元。

样本显示,大量低信用等级借款人充斥市场。其中,信用等级E和F的融资者占比分别为28.1%和45.1%,信用等级C与D的借款人分别占比4.9%与18.0%,信用等级A和B的借款人共占比3.9%。借款人信用评级是由网络借贷平台在贷前运用大数据技术收集信息并综合考虑各方面因素建立模型完成的,而银行在放贷决策时也会考虑类似因素。故网络借贷市场这一借款人信用结构的形成可能是由于高信用等级人群在有融资需求时通常具有其他成本较低的融资渠道,而那些被传统信贷市场排斥的借款人可选渠道有限导致网络借贷市场充斥着大量较低信用评级借款人。

在借款标的金额方面,平均值为3013元,半数借款人融入1800元以下的资金,最小标的金额为300元,单次融资金额最高为30000元。可见,标的以小额分散为特征,稳健平台自然人借款金额均未超过同期全国人均可支配收入,占居住地人均可支配收入不到10%,占全国人均可支配收入的12%,与美国Lending Club平台基本类似。因此,通过P2P网络借贷市场发布小额标的不仅能够满足理性借款人各类消费需求,而且能够给予出借人选择权利,同时还增加市场参与者流动性。从这个意义上说,相关监管部门目前规定的个人在单个平台上借款最高20万元、在全部平台累计不超过100万元的限制对理性借款人而言形同虚设,不仅起不到稳定市场的作用,反而存在助长不良借款人冒险和增加道德风险的可能。

综上所述,中国P2P网络借贷市场稳健平台并没有承接所有被传统金融部门拒绝的长尾和非长尾群体。其自然人借款具有年轻化的结构特征,男性为市场的借款人主体,借款人多生活在高收入地区,整体具有较高的教育水平,但高学历者较少,市场中充斥着大量低信用评级借款人,借款标的具有小额分散特征。

(二)违约者与正常还款者差异

网络借贷市场无论是正常还款者还是违约者年龄都以年轻人居多。中位数为27岁,75%的正常还款者与违约者都在18~31岁之间。但正常还款者年龄均值为27.35岁,标准差为5.41岁,均比违约者年龄均值27.5岁、标准差5.49岁低。这表明违约者比正常还款者年龄有变大和发散态势,只是从分位区间上无法辨识。两类借款人年龄结构差异主要集中于后25%分位区间。正常还款者年龄区间为31~65岁,而违约者年龄则位于31~58岁之间。

从性别看,无论正常还款者还是违约者,男性占比都超过70%。但相对而言,违约者中男性占比比正常还款者中男性占比高7个百分点,而正常还款者中女性占比比违约者中女性占比高7%,表明女性网络借贷借款人信用水平比男性高。

样本显示,违约者与正常还款者均表现为与整体一致的高学历者较少、低学历者居多的结构。无论是正常还款还是违约群体中,高中及中专、大专两类群体占比均最大。但相对而言,正常还款群体中高学历占比相对偏高,突出表现在其大学本科和大专学历群体占比分别为12.12%和35.68%,比后者同类学历群体占比分别高5.05和5.29个百分点。而违约群体学历整体偏低,突出表现在其初中及以下、高中及中专两类群体占比分别为9.70%和52.63%,分别比正常还款者对应的群体占比高1.88和8.64个百分点。可见,高学历借款人违约率较低。

无论均值还是中位数,违约者居住地人均可支配收入均比正常还款者低。前者的均值29008元比后者均值31115元低2108元,前者的中位数28489元比后者中位数30124元低1635元。这一定程度上反映了违约者与正常还款者偿还能力的差异。不仅如此,违约者居住地人均可支配收入的标准差为13314元,比正常还款者人均可支配收入13155元高159元,表明违约者的偿还能力比较分散,差异较大。这可以从分位点得到进一步的证实。违约者前25%人均可支配收入集中于5299~16346元的低收入区间,而正常还款者前25%人均可支配收入区间比其宽约6000元。违约者后25%人均可支配收入区间为38995~54341元,比正常还款者40220~54341元的区间宽1225元。可见,违约者居住地人均可支配收入不是集中在低收入区间就是在高收入区间,比较分散。

从信用等级看,无论是正常还款者还是违约者的信用等级与其占比均呈反向关系,信用等级越高的借款人占比越低,信用等级越低的借款人占比越高。他们均以E和F两个信用等级为多数。这与中国网络借贷市场借款人信用水平普遍不高完全一致。但相对而言,正常还款者平均信用水平比违约者高,因为A—E五个信用等级的借款人在正常还款者中占比均比违约者中相应信用等级占比要高。而信用等级F的借款人正常还款者占比要比违约者占比低4.5个百分点。

从正常还款者与违约者标的金额结构状况可以看出,正常还款者的均值3015元比违约者3005元的均值高10元,正常还款者的标准差3371元比违约者3309元标准差高62元。这与那些爆雷平台违约者借款金额异常地高于正常还款者金额形成巨大反差,一定程度反映了稳健平台的风控策略。

上述六个方面差异还可以从表2的参数/非参数检验得到进一步确认。表2参数与非参数检验结果完全一致,即违约者与正常还款者在年龄、性别、学历、人均可支配收入、信用等级和标的金额方面均存在显著差异。违约者年龄偏大、学历偏低、居住地人均可支配收入相对更低、男性更多、信用评级相对更低、借款金额稍小。而正常还款者年龄偏小、学历偏高、以女性偏多、通常居住地人均可支配收入相对稍高、平台授信评级偏高、借款金额也稍高。可见,除了合适借款人的理性表现外,稳健平台的风险把控和稳健性经营也起到了一定积极作用。

四、合适借款人违约机制模拟

为稳健起见,本文同时模拟了借款到期后逾期超过3个月与2个月的违约机制,以相互佐证。

(一)违约机制

本部分通过建立Logit模型解析网络借贷市场合适借款人的违约机制。以借款人是否违约为被解释变量的Logistic模型拟合结果见表3。年龄、性别、学历、居住地人均可支配收入、信用等级和标的金额均对违约概率产生显著影响。除信用等级A和B不显著外,其他变量均在1%水平上高度显著。模型拟合程度高,准确预测率高达90.46%。

样本期内,网络借款人年龄对其违约概率产生显著的正向影响。年龄几率比为1.004,意味着年纪大的借款人与年轻借款人相比违约可能性更大。而边际效应可用于测算具体影响,即年龄每增加1岁,违约概率增加0.036%且高度显著。

性别的几率比为1.578,表明男性的相对风险是女性的1.578倍,即男性违约可能性比女性高。其边际效应约为3.88个百分点,意味着男性违约概率相较女性显著高出3.88%。这可能由于女性具有更强的道德责任感,因而表现出比男性更低的违约率。

具有大学本科及以上受教育程度的借款人违约几率比为0.531,表明该学历水平借款人的相对风险是基准水平高中及以下的0.531倍,即违约可能性更低;处于以上两种教育水平之间的大专学历借款人的几率比为0.749,表明其违约可能性比高中及以下低学历借款人低,且比大学本科及以上借款人高。根据边际效应,本科及以上高学历借款人违约概率比高中及以下低学历借款人低约5.39个百分点,大专学历借款人比低学历借款人违约概率小2.46%。可见,不同教育水平的借款人违约概率由低至高排序依次为大学本科及以上高学历借款人、大专学历借款人与高中及以下低学历借款人,且前两类借款人与低学历借款人违约概率均在1%水平上存在显著差异。学历水平的高低对借款人违约概率产生显著的负向影响。其原因可能是高学历借款人还款能力更强,更有能力控制外部冲击,同时该群体逾期冲动性较低,做逾期决定时顾虑更多。

居住地人均可支配收入对借款人违约概率影响高度显著,0.925与-0.667%的几率比与边际效应表明该指标每提升1万元,借款人违约概率下降0.67%。这是由于居住地人均可支配收入这一客观数据高意味着借款人收入也较高,因而还款能力較强进而表现出较低违约可能。

在信用等级方面,与信用等级为F的借款人相比,信用等级C、D和E的借款人违约概率均在1%水平上存在显著差异,其几率比分别为0.703、0.804和1.215,表明前两类信用等级借款人违约概率比等级最低的F类低,而信用等级E的借款人比基础水平违约概率高。由表3中的边际效应可以看出,与基准水平信用等级F相比,信用等级C和D的借款人违约概率低2.998和1.858个百分点,信用等级E的借款人逾期可能性高1.657个百分点。

在标的金额方面,网络借款人标的金额对其违约概率在1%水平上产生显著的负向影响。其相对风险为0.071,表明标的金额越高的借款人违约可能性越低。由其边际效应测算出借款人的借款金额每增加1万元,其违约可能性降低约22.53%。

可见,P2P网络借贷市场借款人的违约可能性受年龄、性别、学历、居住地人均可支配收入、信用等级和标的金额六个因素的显著影响。其中,违约概率与年龄呈显著的正向关系,与学历、居住地人均可支配收入及标的金额呈显著负向关系;男性违约概率显著高于女性;与基准对照水平信用等级F相比,各信用等级(除A和B类)借款人违约概率均显著。

(二)稳健性检验

将违约变量的定义替换为“借款人逾期超过60天未还为1、否则为0”检验模型的稳健性。以新定义的违约变量为被解释变量、其余变量为解释变量的Logit模型回归结果见表4。年龄、性别、学历水平、信用等级、居住地人均可支配收入及标的金额仍在1%水平上对借款人违约概率产生显著影响。模型的准确预测率仍高达89.82%。模型中的变量均显著。其中,信用等级C的系数在10%水平上显著,年龄、性别、本科学历及以上、大专学历、信用等级A和B、信用等级D、信用等级E、标的金额、居住地人均可支配收入的系数在1%水平上显著。违约概率分析结果显示,男性借款人违约概率高,年龄、学历、标的金额、居住地人均可支配收入对违约概率产生负向影响,与前文模拟结果一致,信用等级的影响与前文模拟结果基本一致。

五、不同情境中合适借款人道德风险测算

在上述研究基础上,本文进一步对中国网络借贷市场合适借款人的系统性道德风险进行客观测算与评估。对于任何一家P2P网络借贷平台,其面临的系统性风险是在借款人违约后出借人期望收益率是否稳定在不小于0的水平上。如果某(类)平台上出借人期望收益率长期为负,则该(类)平台必将难以为继。只有那些出借人期望收益率大于0的平台可能生存下去。基于此,本文将分三种情境进行测算。由于借款人道德风险表现为违约风险,直接影响出借人期望收益率(ER),故测算道德风险时用ER来衡量。

(一)稳健平台合适借款人道德风险测算

目前中国稳健平台通常人气较旺,支付给出借人的利率整体偏低。以样本平台为例,其借款到期后逾期超过3个月的违约率为11.24%,平台支付给出借人的利率为10.5%。如果平台不对本金兜底,则出借人期望收益率为负。

但实践中,不少稳健平台愿意通过保险或其他形式垫付借款人因道德风险带来的违约损失,原因是这类平台的信息相对较为真实充分,因而吸引了众多理性出借人。自最高人民法院公布民间融资最高利率“红线”以来,众多平台都努力让在自身平台融资的借款人实际支付成本接近样本期内36%的上限,确保能够维持盈亏平衡甚至获得丰厚利润。

当rT=18%时,以样本数据违约率11.24%测算的期望收益率为4.74%(见表5),表明稳健平台上合适借款人的借贷不会导致出借人亏损。此时平台支付给出借人的利率只要低于18%就能够获得额外的超额利润。故平台即使实行各类本金兜底政策也不会亏损。

表5进一步基于样本数据根据式(5)测算了稳健平台rT从36%向下变动时的合适借款人道德风险(以期望收益率衡量)变化。可以看出除rT=24%的情形外,稳健平台出借人获得的期望收益率均大于0,一定程度反映了借款人实际支付的融资成本存在下降空间。样本期内,借款人实际支付的融资成本最低不能低于25.5%,否则稳健平台不会采用导致自身亏损的兜底政策,出借人出现本金损失。

在这一过程中,出借人还可以根据前述违约机制模型进行客户甄别和标的组合优化以获取更高收益。基于样本数据,表6列示了上述六个因素变动带来的风险改进收益率。

(二)不同类型平台合适借款人道德风险测算

中国P2P网络借贷平台在2015年至最新一轮爆雷潮发生前的2018年6月间支付给出借人收益率平均为12.75%。如果各平台都像稳健平台那样只接受自然人借款,市场基本能维持平衡,因为基于样本数据测算的期望收益率略大于0。这意味着如果借款人是自然人,则出借人整体上不会出现大面积亏损。

不过,以上假定的是中国所有P2P网络借贷平台都像样本平台那样具有理性,且借款信息均真实、充分和透明,理性出借人可以利用必要信息对借款人进行甄别与标的的组合优化。违约者与正常还款者借款金额基本相当。然而现实中的P2P网络借贷平台由于业务模式、发起人背景、资本金等不同而表现出不同的风险偏好。有些平台偏爱高风险借款人的较大金额借款,因而其违约者与正常还款者之间的平均借款金额比k大于1。有些平台过于谨慎,厌恶高风险群体的较大金额借款,因而其k小于1。只有那些风险中性平台对高风险借款群体与低风险群体不存在偏好,因而表现为k值趋近于1。

k值不一致使得借款人道德风险影响程度也截然不同。为便于分析,假定合适借款人违约率与样本数据一致,均为11.24%,所有平台都公开其支付给出借人的利率,设k分别为1/9、2/8、3/7、4/6、5/5、6/4、7/3、8/2、9/1,据此测算中国不同平台借款人的道德风险,结果见表7。k值从上向下表示平台越来越倾向较大借款金额的风险人群,可以看出,出借人期望收益率由大变小、由正变成负,出借人在k值约为1时基本保本,在约为8.9时血本无归。可见,在合适借款人违约率不变情形下,將违约者借款金额控制在不超过正常还款者借款金额平均水平能够有效防范和控制P2P网络借贷平台借款人的道德风险,让其处在出借人和平台可承受范围。

需要指出的是,由于信息不对称,违约者并没有贴上违约标签。虽然k越小期望收益越高,但如果平台识别能力有限、判断失误或者故意冒险,都有可能将本可控制借款金额的违约者作为正常还款者提高授信额度,反而增加借款群体道德风险。因此,在当前由于信息不对称而难以精准判断借款人道德风险背景下,采取配给策略[1-2],将k值控制在1左右较为理想。

(三)混有法人借款的道德风险测算

不少P2P网络借贷平台既经营自然人借款又从事企业法人借款业务,只是两者相对份额不同。这两类借款人混在一起博弈的结果必然是企业借款不断膨胀,而自然人借款相对占比不断下降。这是由于自然人借款额度小且负无限责任,整体上通常有内在融资硬约束,而企业法人则不同。与银行贷款需要抵押品不同,法人的网络借贷一般是信用借款,既没有抵押品也只需承担有限责任。他们只需以全部资产、其股东以出资额为限对所有负债承担责任就可以借取足够多的P2P资金。一旦平台卷入企业贷款,则这种膨胀可能越来越大,无法收敛,其结果必然是合适借款人被边缘化。实践中,存在与平台没有关系的普通小微企业和与平台有关系的关联企业两类企业法人道德风险。

1.普通小微企业法人道德风险

普通小微企业因负有限责任而存在内在约束的不对称性,会过度包装以获得超过自身偿还能力融资的倾向。更为重要的是,到P2P网络借贷市场融资的普通小微企业大多属于“长尾企业”中的“长尾企业”,存活率低,年均破产率大约为40%。因此,这类企业借款的道德风险主要来自两个方面:

(1)违约率(wSF)远大于个人借款违约率。如果考虑到小微企业存活率、经济周期不确定性和P2P网络借贷平台征信水平的脆弱性,普通小微企业在P2P网络借贷市场的借款违约率高于其破产率40%。

(2)违约企业与正常还款者之间的平均借款金额比(kSF),通常不小于1。风险越高的小微企业因道德风险而致其借款超过偿还能力的倾向越大[1],两者结合必然使得普通小微企业的单位本金损失(kSFwSF)远大于合适借款人的单位本金损失(kNwN)。假设wSF等于普通小微企业破产率40%,违约者平均借款金额分别是正常还款者借款金额的1倍、1.5倍、2倍、2.5倍、3倍,则相应的kSFwSF依次为40%、60%、80%、100%和120%。假定平台支付给出借人的利率r依然为12.5%、13.5%、14.5%、15.5%、16.5%和17.5%,那么这类企业的道德风险可根据式(5)进行测算,结果见表8。

表8显示,在现行P2P网络借贷市场,普通小微企业为出借人带来的期望收益率难以为正数。即使平台风险中性,按照k=1经营,出借人预期亏损率也在30%左右。因此,为普通小微企业提供服务的P2P网络借贷平台只有找到合适的经营模式才能生存发展。

2.关联企业法人道德风险

关联企业与平台存在利益关联,之所以到P2P网络借贷市场借款主要因其资信不好或信用不佳,在传统金融市场难以融资。P2P网络借贷平台通常为其开绿灯或创造条件以规避监管。这类企业通常按监管上限借款,为满足大量资金需求还会设立壳公司用于借款。关联企业借款金额不断上升,远超普通小微企业融资平均水平(10倍甚至数千倍)。这类企业一家摇身变成数十乃至上千家壳公司,如同不断加压的气球,最终必然引致平台爆雷。关联企业道德风险主要来自违约率

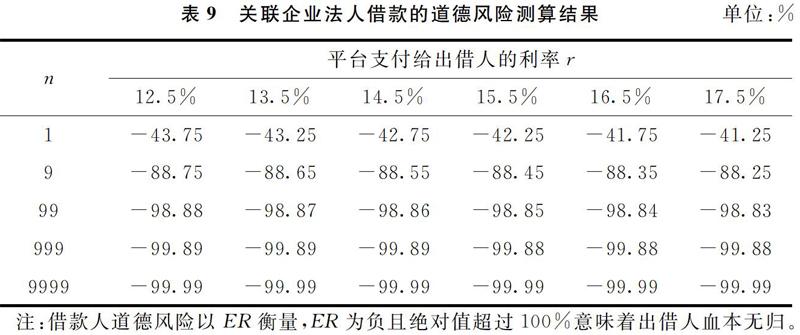

(wRF)而非违约企业与正常还款者之间的平均借款金额比(kRF),因为所有壳公司都会获得“顶格”借款,k值几乎稳定在1左右。设某关联企业为了能在平台借更多资金设立n家壳公司。壳公司的设立和关闭对关联企业而言成本较低,但对平台出借人而言却意味着违约风险上升。关联企业违约率wRF=n/(n+1),随n的增加而增大。假设n=1、9、99、999和9999,平台支付给出借人的利率r依然为12.5%、13.5%、14.5%、15.5%、16.5%和17.5%,根据式(5)测算的关联企业法人借款的道德风险见表9。

表9显示,某平台一旦出现关联企业借款,则其无论支付给出借人多高利率,相关出借人期望收益率均为负,最终血本无归。只是开始时n较小,关联企业借款累计金额不大,平台可能会以本金兜底之名来掩盖关联企业不断膨胀的借款风险。可见,监管部门应高度警惕关联企业借款行为。

3.对合适借款的冲击

普通小微企业法人和关联企业法人借款尽管风险形成过程不同,但都会压垮P2P网络借贷市场。更有甚者,这些企业一旦混入合适借款人平台,会导致本来可以正常运转的合适借款人市场瘫痪。为便于测算,假定某平台混入上述某类法人借款,其借款份额为q,该平台合适借款人借款份额为1-q;平台支付给出借人的利率为r,则法人(F)和合适借款人(N)借款混在一起的出借人期望收益率为

可以看出,与单纯的合适借款人借款相比,混有企业法人借款的市场风险多了一项-q(1+r)(wFkF-wNkN)。当q很小时,该项的冲击可能较小,平台还可以“牺牲”自己的超额利润来维护。但随着q的上升,该项绝对值迅速膨胀,合适借款人被挤出,终究会逼迫平台放弃保护出借人利益而爆雷。

显然,在当前环境中,地方监管P2P网络借贷市场的“压降”对象,应该是企业法人借款,而非合适借款人及其借款金额。法人借款可能会“摧毁”曾被寄予厚望并践行普惠金融这一国家发展重要战略的网络借贷市场。该市场并不能承载所有传统金融不(愿意)服务的全部长尾和非长尾群体。

六、结论与建议

P2P网络借贷市场只能服务那些本可由其服务且也能承受其违约风险的那部分长尾群体。精准服务于这些资金刚需者避免其进入地下高利贷市场既能积极发挥网络借贷市场功能,又能在降低风险、维护社会安定、让民众分享经济发展红利的过程中实现造福人民的政策目标。该市场不能因无法承受所有“长尾”和“非长尾”群体而遭到否定。本文研究表明:中国P2P网络借贷市场确实有其合适的长尾借款人且在稳健平台借款不会产生系统性风险,完全可以定位于以稳健平台上这类借款人为服务对象;合适借款人违约风险与其主要特征密切相关;出借人可根据违约机制进行标的组合优化以获取超额收益;法人混入P2P网络借贷市场将冲击合适借款人借款;风险中性平台更可能保证市场稳健发展;中国P2P网络借贷市场需要按其自身规律监管,绝不可因爆雷而否定该市场,并试图将之转化为小贷公司等其他传统类型市场而迫使更多刚需者不得不前往地下高利贷市场。

(1)對于现有P2P平台,应立即停止开展法人借款业务,并将其现有借款纳入隔离账户,防止法人借款风险冲击和牵连合适借款人借款;针对普通小微企业,创新模式,只允许其以自然人身份借款;高度警惕关联企业变相借款。对于问题平台清算,要畅通合适借款人资金偿还通道,不能因平台出险而导致个人偿还业务瘫痪,让本没有损失的出借人遭受损失。

(2)对于网络贷款新进入者或转型者,严格按照对等性原则进行分类监管:如果资金来源于自然人则借款人只能是自然人,只有资金来自信托、私募股权、小贷公司等机构法人才允许借款人是法人。不允许出借人是自然人而借款人是法人的不对等P2B关系出现。

(3)尽快修改、调整和完善监管制度,确保平台稳健运营。

第一,将个人借款最高限额调降到可支配收入以下,规定个人在单个平台借款不超过其可支配收入的1/5,累计借款不超过可支配收入,尽快堵住现有规定名义上限制实际上却怂恿和姑息高风险借款人的漏洞。

第二,限制个人借款之间极差,规定同一个平台任何人借款金额不超过均值上下两个标准差,以防止平台因偏好风险或者过度谨慎而难以把握违约者与正常还款者间平均借款金额比的风险爆发。

第三,在最高法院公布的民间融资利率红线基础上适时调低最高利率,通过降低借款人实际成本来吸引更多优质长尾客户。

第四,取消按区域限制平台业务的各种规定以充分发挥网络突破时空局限的优势,降低平台运营成本。

第五,构建一套反映借款人及标的客观特征的指标体系,强制平台公开这些数据,供出借人督查真实性并进行资产组合;利用人工智能等高科技手段将各平台每个借款人及其标的信息纳入全过程实时监控系统,不留P2P网络借贷市场风险积聚的隐患。

(4)高度重视爆雷平台出借人利益保护,尽快成立全国问题平台清查小组,将非法侵占的出借人利益追回,维护借贷合同法律权威。出借人是市场最弱势的群体,保护其利益是市场健康发展的前提和保障。但目前众多出借人面对问题平台的侵害却束手无策。应尽快采取措施,杜绝个别地方政府和部门可能知晓但却不及时阻止平台与关联企业勾结共同欺诈出借人,甚至默许纵容平台实际控制人修改和销毁合同、转移和隐藏及漂白非法所得的现象发生,斩断伸向普惠金融的黑手以保护出借人利益,为P2P等草根金融市场稳健发展创造绿洲。

参考文献:

[1]AKERLOF G A. The market for “lemons”: quality uncertainty and the market mechanism [J]. The Quarterly Journal of Economics, 1970, 84(3): 488-500.

[2]STIGLITZ J E, WEISS A. Credit rationing in markets with imperfect information [J]. American Economic Review, 1981, 71(3): 393-410.

[3]HOFF K, STIGLITZ J E. Imperfect information and rural credit markets: puzzles and policy perspectives [J]. World Bank Economic Review, 1990, 4(3): 235-250.

[4]BOUCHER S R, CARTER M R, GUIRKINGER C. Risk rationing and wealth effects in credit markets: theory and implications for agricultural development [J]. American Journal of Agricultural Economics, 2010, 90(2): 409-423.

[5]CONNING J, UDRY C. Rural financial markets in developing countries [J]. Annual Review of Sociology, 2007, 24: 1-24.

[6]BESTER H. Screening and rationing in credit markets with imperfect information [J]. American Economic Review, 1985, 75(4): 850-855.

[7]NIINIMKI J P. Does collateral fuel moral hazard in banking? [J]. Journal of Banking & Finance, 2009, 33(3): 514-521.

[8]FREEDMAN S, JIN G Z. Learning by doing with asymmetric information: evidence from prosper. com [R]. NBER Working Paper, No. 16855, 2011.

[9]TEPLY P, POLENA M. Best classification algorithms in peertopeer lending [J]. North American Journal of Economics and Finance, 2019, 51: 1-12.

[10]LIU H, QIAO H, WANG S, et al. Platform competition in peertopeer lending considering risk control ability [J]. European Journal of Operational Research, 2019, 274(1): 280-290.

[11]何光辉, 杨咸月, 蒲嘉杰. 中国P2P网络借贷平台风险及其决定因素研究 [J]. 数量经济技术经济研究, 2017(11): 45-63.

[12]PIERRAKIS Y. Peer to peer lending to businesses: investors characteristics, investment criteria and motivation [J]. International Journal of Entrepreneurship and Innovation, 2019, 20(4): 239-251.

[13]PARAVISINI D, RAPPOPORT V, RAVINA E. Risk aversion and wealth: evidence from persontoperson lending portfolios [J]. Management Science, 2016, 63(2): 279-297.

[14]彭紅枫, 林川. 言之有物: 网络借贷中语言有用吗? [J]. 金融研究, 2018(11): 133-152.

[15]FREEDMAN S, JIN G Z. The information value of online social networks: lessons from peertopeer lending [J]. International Journal of Industrial Organization, 2017, 51: 185-222.

[16]阮素梅, 周泽林. 基于L1惩罚Logit模型的P2P网络借贷信用违约识别与预测 [J]. 财贸研究, 2018(2): 54-63.

[17]MARKOWITZ H. Portfolio selection [J]. Journal of Finance, 1952, 7(1): 77-91.

[18]SHARPE W F. Capital asset prices: a theory of market equilibrium under conditions of risk [J]. Journal of Finance, 1964, 19: 425-442.

[19]LINTNER J. The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets [J]. Review of Economics and Statistics, 1965, 47: 443-450.

[20]OHLSON J. Financial ratios and the probabilistic prediction of bankruptcy [J]. Journal of Accounting Research, 1980, 18(1): 109-13.

责任编辑、校对: 高原

猜你喜欢

中国商论(2016年34期)2017-01-15

中国集体经济(2017年1期)2017-01-04

现代经济信息(2016年27期)2016-12-16

时代金融(2016年29期)2016-12-05

法制与社会(2016年30期)2016-11-24

企业导报(2016年20期)2016-11-05

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

现代企业(2015年6期)2015-02-28

四川生理科学杂志(2014年2期)2014-02-28