土地股份合作社规范化会计核算的探索

2020-10-20 05:54□刘敏

农村财务会计 2020年10期

□ 刘 敏

根据土地股份合作社以土地经营权入社、种植周期性农作物、按土地交易量进行盈余分配的独立特征,按照财政部《农民专业合作社财务会计制度(试行)》规定,笔者对土地股份合作社在入社股金,生产成本,接受财政直接补助资金、他人捐助资金,资产、固定资产购置,盈余分配核算等会计实务账务处理方面进行解析探讨。

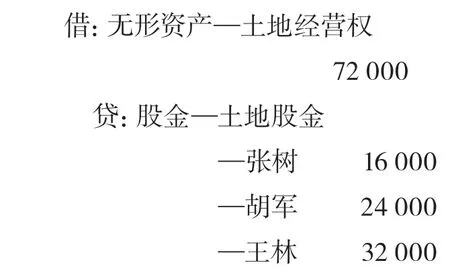

合作社收到第一批成员以土地经营权出资形式入社时,按其与合作社确认的折资股金额,借记“无形资产-土地经营权”,贷记“股金-土地经营权股金”。

(一)入社股金的核算

1.2018年6月,成员张树、胡军、王林分别以2亩、3亩、4亩10年的土地经营权入社,与合作社协商,约定每亩地每年折资额为800元,一亩地为一股,按每股每年800元进行分红,确认其股金分别为16000元、24000元、32000元。

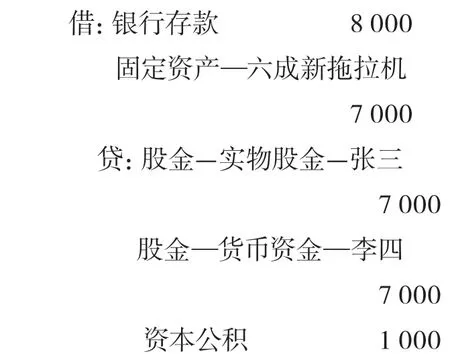

2.2018年6月,成员张三以一台六成新的拖拉机入股,经评估价值7000元,李四以8000元货币资金入股,款存入合作社公户。按章程规定,资金及实物入股均按7000元为一股,实际出资与股金额之间的差额,贷记资本公积科目。

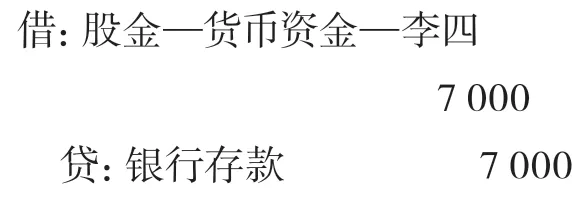

3.退社股金的核算

王林4亩地在入社2年后,要求退社2亩地。

李四在入社2年后,要求退股,

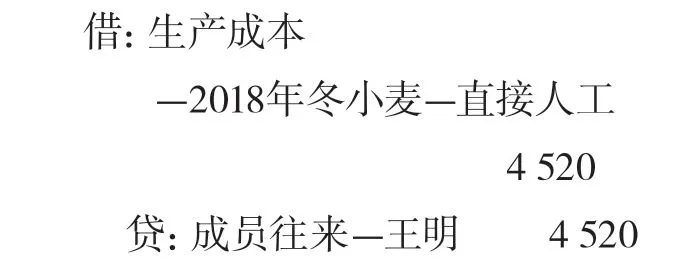

(二)农业种植类生产成本核算

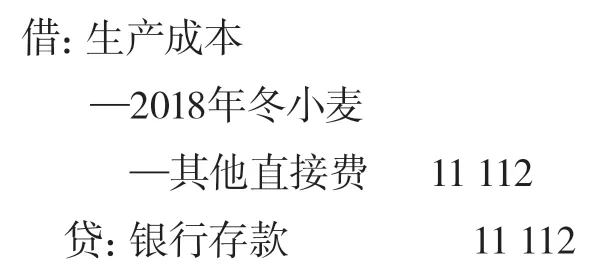

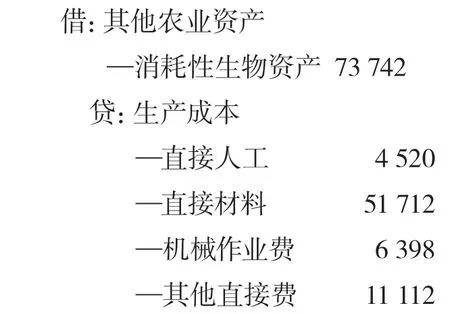

2018年10月至12月,种植冬小麦直接人工费共4520元,直接材料51712元,机械作业费6398元,其他直接费11112元,2018年共计投入73742元。会计分录如下:

1.2018年种植小麦人工费

2.2018年小麦肥料款

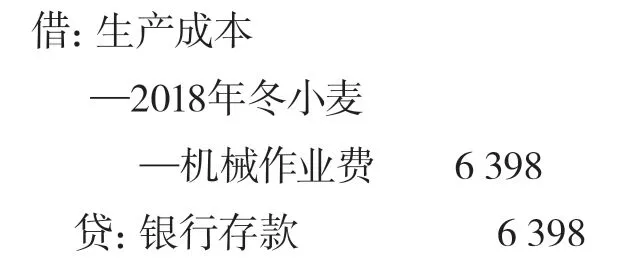

3.2018年种植小麦播种机械费

4.2018年冬小麦灌溉费

5.因会计报表的统计是自然年度,冬小麦种植周期是跨年度的,为实现报表数据准确、规范、统一,年末需要结转冬小麦成本,下一年1月份把成本再转回,根据上例冬小麦2018年12月底投入总成本数73742元,做如下会计分录:

年末结转生产成本小麦到消耗性生物资产小麦科目。

下一年1月份做相反会计分录,自消耗性生物资产小麦科目转回到小麦生产成本科目。

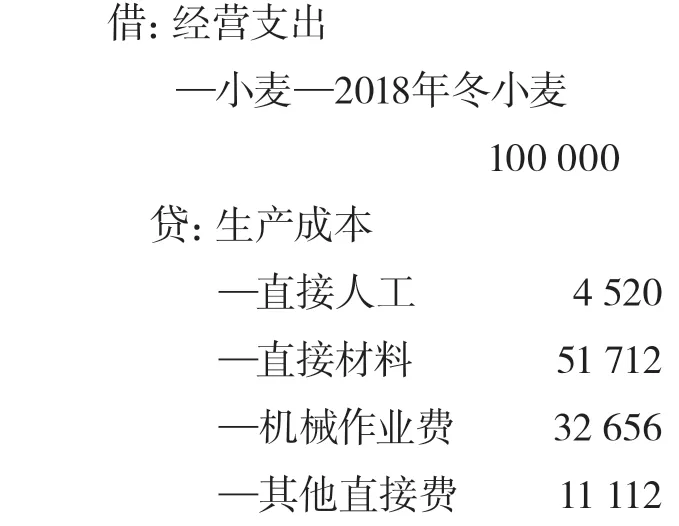

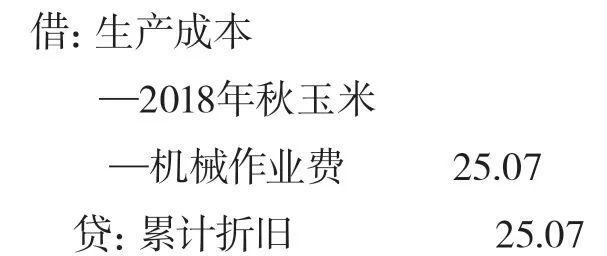

假设到小麦收获时,各项生产成本比1月份只增加了机械作业费,销售取得收入时,结转小麦的全部生产成本。

(三)财政直接补助资金、他人捐助资金及资产的核算

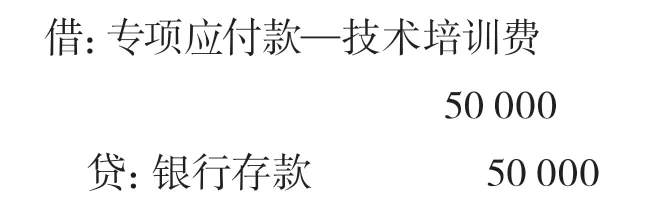

1.2018年10月合作社收到国家财政直接补助资金20万元,15万元建设晾晒场,5万元用于成员技术培训。

收到补助资金时,

按照批复文件建设晾晒场时,

同时结转专项应付款,

支付成员培训费时,

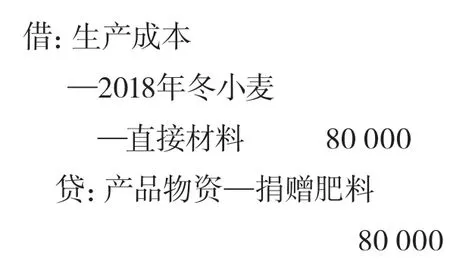

2.2018年11月收到上级部门捐赠的肥料1吨,价值80000元。

2018年冬小麦使用捐赠的肥料时,

(四)固定资产购置的核算

1.2018年6月购置潜水泵一台,价值1900元。

2.2018年7月计提潜水泵折旧。

(五)盈余分配会计核算

土地股份合作社盈余分配核算时以农作物的生长周期结算,比如冬小麦每年的6月份核算盈余,玉米每年10月份结算盈余。合作社盈余分配顺序应该是弥补亏损-提取公积金-盈余分配。

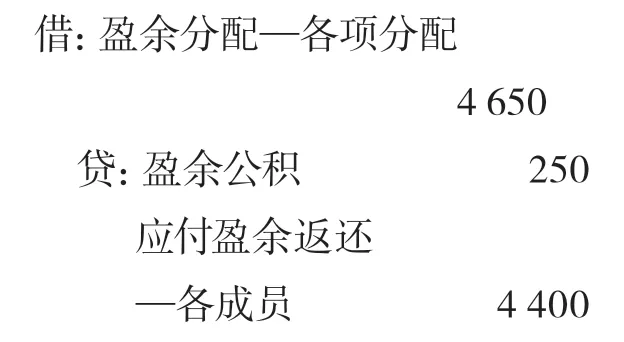

假设合作社2019年6月冬小麦一季可分配盈余为5000元,根据合作社章程规定的盈余分配方案,提取5%的盈余公积后,当年可分配盈余按成员股份进行分红,返还成员的盈余比例不能少于可分配盈余的60%。

1.6月只结转冬小麦的生产成本转入损益,核算当季的盈余。

2.对可分配盈余进行分配

3.结转各项分配

4.付成员分红款

猜你喜欢

今日农业(2022年4期)2022-06-01

农业灾害研究(2022年1期)2022-05-07

少儿科学周刊·儿童版(2021年21期)2021-12-11

办公室业务(2021年2期)2021-11-23

中国注册会计师(2021年9期)2021-10-14

今日农业(2021年4期)2021-06-09

中国外汇(2019年10期)2019-08-27

农家科技中旬版(2016年4期)2016-06-21

走向世界(2008年23期)2008-12-22

中国青年(1954年18期)1954-08-23