俄罗斯国家经济安全对中俄经贸合作的影响

2020-10-20 01:35刘伟高志刚

商业研究 2020年1期

关键词:俄罗斯

刘伟 高志刚

内容提要:20世纪以来,俄罗斯经历了乌克兰危机、西方经济制裁、国际油价下跌等外部因素的冲击,经济安全遭受严重威胁,在此背景下的俄罗斯政治经济战略势必波及中俄经贸合作,进而影响丝绸之路经济带建设。本文从贸易合作和对外直接投资合作方面,基于计量模型剖析俄罗斯国家经济安全对中俄经贸合作的影响过程及关联因素。研究表明俄罗斯国家经济安全危机提升了中国在俄贸易伙伴国中的地位,促使俄与中国产能合作的意愿强烈,直接投资和产能合作逐渐成为推动中俄经贸合作向纵深发展的强劲动力;俄罗斯国家经济安全危机对中俄罗贸易有显著负向影响,中俄政治关系对贸易合作有显著正向影响。这是提高中国对俄罗斯投资、提升高新技术产品在俄罗斯进口比重的机遇期,亦是推进丝绸之路经济带的重要机遇期。经济强势崛起的俄罗斯和经济体系全面崩溃的俄罗斯对丝绸之路经济带的推进均有重要影响,在与其发展战略协作伙伴关系过程中,中国恰到好处地拿捏平衡其中的大国利益边界至关重要。

关键词:俄罗斯;国家经济安全;中俄经贸合作

中图分类号:F061.5 文献标识码:A 文章编号:1001-148X(2020)01-0066-08

冷战结束以来,影响俄罗斯国家经济安全最主要的危险是贫穷、币值波动、原材料为主的出口模式,以及石油价格暴跌、通货膨胀、影子经济和贪污腐败。经历了乌克兰危机、西方经济制裁、国际油价下跌等外部因素的冲击,俄罗斯各项经济指标急剧下滑,经济安全面临挑战。俄罗斯与丝绸之路经济带国家有着千丝万缕的联系,其国家经济安全对中俄经贸合作进而对丝绸之路经济带构建的影响不言而喻。

一、中俄经贸合作的主要领域及发展历程

鉴于苏联解体后俄罗斯经历的四次国家经济危机的时间截取及数据的可得性,本文选取的时间跨度为1997-2017年,且重点分析2014年金融危机。

(一)贸易合作

由于双边服务贸易数据获取有限且占中俄总贸易的比例较低,本文主要从货物贸易进行分析。

1.贸易发展概况

由图1可知,1997-2017年间中俄双边贸易大体呈逐年上升的趋势。期间,2007年之前中国对俄罗斯为贸易逆差,2007年后为贸易顺差(2009年除外)。除俄罗斯经济安全危机的2000-2007年,中国对俄罗斯出口贸易发展飞速,增速从21.36%跃升至80.19%,此后增速放缓,2010-2016年间增速从21.37%降至7.43%,2017年逆势上扬至14.83%;进口贸易在2000-2011年间呈逐年上升趋势,增速从5.63%上升至55.76%,此后增速逐年下跌至2016的-3%,2017年逆势上扬为27.68%。此外,中俄进出口贸易增速在俄罗斯经济安全危机的时段骤然转为负,且出口降幅巨大,1997年进出口增速分别为-20.6%和-20.4%,2009年进出口增速分别为-10.69%和-47.05%,2015年进出口增速分别为-20.04%和-35.25%,可见俄罗斯经济安全危机对中俄双边贸易冲击明显。

从中国对俄罗斯的出口看,2015年中俄双边贸易额大幅下降是由多种因素相互交织共同作用的结果,出口额下降的主要原因是俄罗斯经济衰退导致的需求萎缩,卢布贬值降低了中国商品在俄罗斯市场的价格优势。从中国对俄罗斯进口看,进口额下降的主要因素是原油等大宗商品价格走低的外部因素所致,而能源类产品在中俄进口贸易中占比颇高(见图2)。2013-2015年间,中国从俄罗进口原油份额是中国从“一带一路”沿线国家主要油气进口市场的19.1%,16.1%和15.1%,进口量并未有过大起伏,且2015年進口份额超越安哥拉位居第二①。另外,中国经济增长趋缓,开始向“新常态”过渡,也是中国对俄罗斯进口额下降的主要因素。近十年以来中国对俄罗斯的出口份额逐年上升,从1997年的1.75%跃升至2017年的21.4%。由于乌克兰危机,欧盟对俄罗斯经济发起制裁,2014年中国成为俄罗斯最大的进口贸易伙伴,2017年占比份额达10.6%,欧美对俄罗斯的经济制裁提升了中国在俄贸易伙伴国中的地位。

参照SITC Rev.4的商品分类标准②,本文计算出中俄双边贸易各部门商品的占比(见图2)。其中,中国对俄罗斯出口商品结构中前五大类主要商品分别为SITC7、SITC8、SITC6、SITC5和SITC0,占比分别为39.98%、32.52%、15.99%、5.8%和4.76%,中对俄主要出口商品为机电产品、纺织品和原料、贱金属和原料等,即资本和劳动力密集型产品。中国对俄罗斯进口商品结构中前五大类主要商品分别为SITC3、SITC2、SITC6、SITC0和SITC5,占比分别为59%、17.87%、10.29%、4.77%和3.87%,中对俄主要进口商品为矿产品、木及制品,即为初级产品。其中,SITC3中石油占总贸易比重高达53.19%,能源贸易在双边贸易中有举足轻重的分量。在2014年俄罗斯金融危机后,由于石油价格下跌、卢布贬值,2015-2016年中俄矿产品进口同比下降23.7%和-5.6%,而进口替代成绩喜人的谷物同比增加137.3%和329.4%。中国对其植物产品出口同比增幅为-5.1%和1.4%,并未出现大幅下挫、发展较为平稳。2015年中国成为俄罗斯农产品第三大贸易伙伴,2016年中俄农产品贸易在近10年来首次实现顺差(为0.5亿美元),中国目前已经成为俄罗斯食品的最大进口国,而农产品贸易已经成为中俄贸易的增长点。

2.贸易结合度(TI)

由表1可知中国对俄罗斯的贸易结合度,除1997年以外,其他年份均大于1,说明中国对俄罗斯的出口贸易依存度较高,而经济安全危机的时段贸易结合度均是附近时段的最低值。俄罗斯对中国的贸易结合度在2004年前大于1,此后小于1,亦即说明俄罗斯对中国出口商品的依存度要高于中国对其进口产品的依存度,且经济安全危机时对俄出口贸易结合度降幅明显。俄罗斯部分学者对丝绸之路经济带持有反对、质疑态度的原因之一是俄罗斯出口市场高度依赖中国,认为若要完全放任丝绸之路经济带的推进,中国商品会冲击俄罗斯本国产品市场。故此,为了促进双边贸易更深层次的发展,降低俄国内学者对“一带一盟”构建自贸区的恐惧心理,有必要提升俄出口商品在中国的市场地位,中俄双边产能合作或中对俄直接投资领域要有导向性,切莫只以“利益最大化”为目标,否则会增加俄对“一带一盟”合作的阻碍风险。

根据公式,以SITC为分类标准计算出俄罗斯单类产品的互补性指数及总贸易互补性指数(见表2)。从单类产品贸易互补性指数看,中国对俄罗斯出口商品中,劳动密集型产品SITC6(按原料分类的制成品)和SITC8(杂项制成品)和资本密集型产品SITC7(机械及运输设备)贸易互补性指数大于1;俄罗斯对中国出口商品中,初级产品SITC2(不包含燃料的为非食用原料)和SITC3(矿物燃料、润滑油及有关原料)贸易互补性指数大于1。从总贸易互补性指数看,双边出口贸易均大于1。从贸易结构看,中俄贸易互补性较强,其中在劳动和资本密集型产品、初级产品具有很强的互补性。从发展趋势看,中国对俄出口的SITC6、SITC7和SITC8的贸易互补性指数均呈逐年下降趋势,而俄对中国出口的SITC2和SITC3的贸易互补性指数大体呈逐年上升趋势。

此外,中国对俄出口贸易互补性指数从整体看呈逐年下降趋势,而俄对中大体稳定,俄对中国从俄进口的商品主要是能源和原材料等初级产品。乌克兰危机使俄罗斯与欧美国家交恶,俄罗斯积极“向东看”,中俄能源合作迈上新台阶。尽管矿产品在中国从俄进口结构中的比例下滑,但其缘由是国际原油价格下降所致,而实际进口规模反呈上升趋势,俄对中国初级产品贸易互补性更加固化。中国对俄出口商品主要为机电产品和轻工业产品等一般技术密集型产品,而高新技术产品占比低、可替代性强。

近年来中国对俄出口的劳动密集型产品占比逐年下滑,中国的人口红利优势随着劳动力价格上涨不再凸显,劳动密集型产品面临东南亚国家商品的竞争。而中俄双边贸易水平不高主要由于传统的贸易结构不合理所致,亦体现了中俄两国经济结构的不合理。当前,中国致力于国内经济结构的改革,而普京2018年的国情咨文里也提到经济结构的调整。相较而言,俄出口商品结构层次低于中国,而俄高新技术产品主要从欧盟进口,西方国家对俄的经济制裁使其积极推进“向东看”战略,俄与中国产能合作的意愿强烈。故当前是提高中国对俄投资的机遇期,也是提升高新技术产品在俄进口比重的机遇期,亦是推进丝绸之路经济带的重要机遇期。

(二)对外直接投资合作

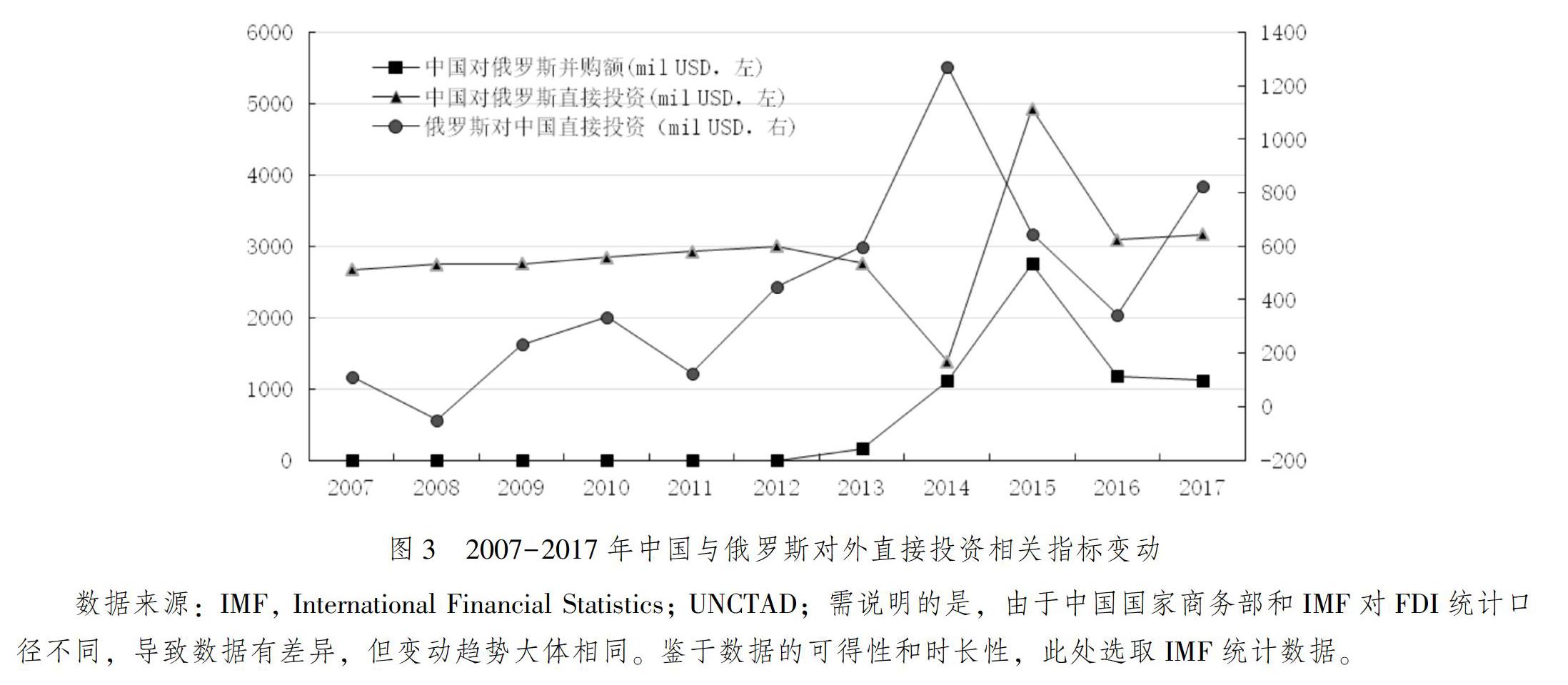

由图3可知中国对俄罗斯直接投资在2013年前轨迹近似直线,变动较为平稳。2014年受到乌克兰危机的冲击而出现大幅下滑,俄罗斯积极寻求同中国的合作,直接投资于2015年出现井喷,跃升为对俄直接投资的前三大国家,俄罗斯也成为中国对“一带一路”直接投资存量和流量的第二大国家。中国对俄罗斯投资并购在2013年前为0,2013年后逐年上升并于2015年出现爆发性增长;同时,俄罗斯对中国直接投资大体呈逐年上升趋势。此外,2012-2016年中国对俄罗斯对外承包工程完成额大体呈逐年上升趋势,完成营业额分别为16.46亿美元、13.72亿美元、11.55亿美元、17.14亿美元14.86亿美元,并在2015年出现上扬③。2014年之前俄罗斯外商直接投资主要来源于欧洲的资本、技术和市场,而中国对外开放的主要合作伙伴是美欧,中俄相互之间一直未能成为彼此对外经济合作的主要伙伴。2014年之后俄罗斯由于美欧制裁开始“向东看”,对中国的投资提供了比往昔更加友好的商业和投资环境。中国进入国内经济转型升级和对外开放战略调整阶段以来,“一带一路”和强调供给侧改革对经济增长的作用成为主要目标,为两国加强产能合作和相互投资提供了良好的政治和经济环境,直接投资和产能合作逐漸成为推动中俄经贸合作向纵深发展的强劲动力。

从直接投资行业分布看,2016年对俄投资流量主要集中在采矿业 (41.9%)、农/林/牧/渔业(33.5%)、制造业(17.2%)、批发和零售业(4%)、租赁和商务服务业(2.9%)、金融业(2.8%)、科学研究和技术服务业(1.6%)等;同时,对俄投资存量主要集中在采矿业 61.8亿美元,占47.6%;农/林/牧/渔业30.1亿美元,占23.2%;制造业11.6 亿美元,占 8.9%;租赁和商务服务业11.2亿美元,占8.6%;批发和零售业4.1 亿美元,占3.1%;房地产业 3.7 亿美元,占2.9%;金融业3.1亿美元,占2.4%;建筑业2.4亿美元,占1.8%(见表3)。故此,当前能源行业仍然是中国对俄罗斯直接投资主要对象。此外,2015年我国商务部、财政部出台了《境外经济贸易合作区考核办法》,通过确认考核和年度考核方式,规范和完善对合作区的管理。截至 2015年底,通过确认考核的合作区有13个,其中俄罗斯独占4个,包括俄罗斯乌苏里斯克经贸合作区、俄罗斯中俄托木斯克木材工贸合作区、中俄(滨海边疆区)农业产业合作区和俄罗斯龙跃林业经贸合作区④。

二、俄罗斯国家经济安全对中俄经贸合作的影响

(一)计量模型的设定

本文选取的时间跨度仍为1997-2017年,国家经济安全风险模型的构建选择了经济学人智库EIU研发的CRM(Country Risk Model),该模型可衡量一国的政治、经济和流动性风险,可评估涉及在货币、主权债务、政治和经济结构或银行部门进行经贸合作和投资的风险;同时,对机构贷款、融资交易或其他类型的资本跨境流动业务所面临的信用和金融风险进行评估,兼具政治安全的评估,可根据实际情况选择、创建和调整风险模型,这是监测海外国家经济安全风险、尤其是信贷风险、开展海外交易业务中规避风险的工具。由于EIU风险模型评估结果精确到月度,鉴于篇幅所限只列出年度数据,但为扩大样本容量,使得结果更加真实可靠,本文选取频率更高的季度数据⑤;同时,将中俄政治关系以及中国崛起和经济权利的转移纳入模型,考察中俄政治关系的变迁以及中国经济权利增强对中俄双边经贸合作的影响。由于俄罗斯国家经济安全评估值和政治关系得分高度相关,相关系数为-0.862,故而将国家经济安全和政治关系独立两个方程,考察其对进口、出口和总贸易的影响。参照James Anderson(1979)、杨攻研(2015)等人的研究,基础模型方程见公式(5)。

exi,t/imi,t/alli,t=β0+β1riski,tβ1relationsi,t+β2gdpi,t+β3poweri,t+β4ratei,t+β5cpii,t+β6scoresi,t+ri,t+εi,t(5)

其中i代表俄罗斯,t代表季度;因变量exi,t、imi,t和alli,t代表中国对俄罗斯的出口额、中国对俄罗斯的进口额和中俄双边贸易总额,1997-2016数据来源于UN Comtrade,2017年数据来源于俄罗斯卫星通讯社和Rotsat;riski,t代表俄罗斯国家经济安全评估值;relationsi,t代表中俄政治关系,数据来源于清华大学国际关系研究院的中国与大国关系数据库,分数精确到月度,得分范围为[-9,9],分值越高,代表两国间政治关系越好;poweri,t代表中国经济权利,以购买力平价衡量的GDP占全球的比重衡量(John Whalley,2009;马亚华和冯春萍,2014)数据来源于IMF所提供的世界经济展望数据库(WEO);gdpi,t代表俄罗斯以2005年为不变价的真实GDP,数据来源于IMF;ratei,t代表俄罗斯汇率水平,是剔除通货膨胀对各国货币购买力影响的实际有效汇率,数据来源于IMF;cpii,t代表俄罗斯通货膨胀率,数据来源于IMF;scoresi,t代表EIU对俄罗斯对外经贸环境优劣综合评级,包括对资本账户自由化和关税水平在内的评估得分,1个为最劣,10分为最优,数据来源于经济学人智库;ri,t代表与双边贸易有关的不可观测的因素;εi,t代表随机扰动项。

(二)模型的估计结果与分析

本文运用Stata15软件,分别以俄罗斯国家经济安全和中俄政治关系为自变量对中俄出口(ex)、进口(im)和总贸易(all)进行回归。由表4可知六个方程R2均在90%以上,模型的整体拟合优度较好。结果显示:俄罗斯国家经济安全风险值对中俄出口贸易和总贸易有显著负影响,即经济越不安全,对中国出口和总贸易越不利。中俄政治关系对中俄进口贸易和总贸易有显著正影响,良好的双边关系对贸易有利。丝绸之路经济带沿线核心区正好位于中国和俄罗斯的影响力交叉区,在丝绸之路经济带推进过程中,而俄罗斯主导的集体安全条约组织成为中亚安全支柱,俄罗斯国家经济安全崩溃对中俄更深层次的经贸合作极为不利。

根据中国信息中心发布的“一带一路”大数据报告,从政策沟通度、设施联通度、贸易畅通度、资金融通度和民心相通度领域衡量“一带一路”沿线64个国家、国别合作度,测评结果显示2015年和2016年俄罗斯均稳居榜首,得分分别为85.09和89.80⑥。同时,截至2016年中国已成为俄罗斯第一大进口贸易伙伴和第二大出口贸易伙伴⑦,俄罗斯是丝绸之路经济带沿线国家中与中国合作程度最高的国家,一个稳定安全的俄罗斯是阻挡美国遏制丝绸之路经济带推进的天然屏障,对于丝绸之路经济带建设至关重要。此外,由回归结果可知中国经济权利上升对中俄双边贸易有显著正影响,故丝绸之路经济带推进过程中要以创新引领产业转型升级,使制造业在全球产业价值链向高端转移,激发新的经济增长点,提升中国在全球的经济权利对中俄双边贸易有积极促进作用。

(三)俄罗斯经济安全与中俄政治关系的联系

政治关系得分是通过定量衡量双边关系从而达到以分值表达政治含义,双边关系划分为六个等级,对应的分值范围分别是“对抗”[-9,-6]、“紧张”[-6,-3]、“不和”[-3,0]、“普通”[0,3]、“良好”[3,6]、“友好”[6,9]。中俄政治关系得分及俄罗斯国家经济安全风险值的联系见图4。

结合中俄政治关系发展历程,1997-2017年间中俄政治关系得分大体呈逐年上升趋势,得分范围区间为[6.18,8,17],均大于6,说明1997-2017年间,中俄两国政治关系一直处于友好状态。其中,1997-2002年间涨幅态势最为明显,从6.18分涨至7.96分,而1997-1999年涨幅最为迅猛,年均涨幅0.4分,说明此间政治关系呈强劲发展势头;2003-2013年,得分稳定在8分左右,此间政治关系发展平稳,并无大起大落之象;2014-2017年间得分逐年上升,得分从8分涨至8.17分,涨幅明显且是2004年以来唯一一个连续4年得分逐年上升的时间段,说明乌克兰危机爆发后俄美欧政治关系趋冷对抗使得中俄政治关系再升级。

中俄关系逐年升级的两个时间段恰逢俄罗斯遭遇严重的经济安全危机,即1997年的主权债务危机和2014年的金融危机,俄罗斯经济发展势头较为良好的年份亦是国际油价持续走高的2003-2013年间(2009年金融危机经济增速虽骤降但又迅速恢复,而后缓慢下滑,1997年和2014年的經济安全危机爆发后持续衰退且复苏缓慢)中俄政治关系发展平平。综上,当俄罗斯国家经济安全受到严重威胁,经济持续衰退且与美欧关系紧张之时中俄两国政治关系不断升级。但是,俄罗斯的欧亚经济联盟与丝绸之路经济带存有利益交叉点,若俄罗斯经济一旦强势崛起可能会削弱中俄两国紧密政治关系需求,对丝绸之路经济带的推进不利。

三、主要结论

本文的主要结论如下:(1)欧美对俄罗斯的经济制裁提升了中国在俄贸易伙伴国中的地位。(2)俄出口商品结构层次低于中国,而俄高新技术产品主要从欧盟进口,受经济制裁后使其积极推进“向东看”战略,俄与中国产能合作的意愿强烈。故当前是提高中国对俄投资、提升高新技术产品在俄进口比重的机遇期,也是推进丝绸之路经济带的重要机遇期。(3)欧美对俄罗斯制裁升级,俄罗斯积极寻求同中国的合作,直接投资于2015年出现井喷,跃升为对俄直接投资的前三大国家,同时俄罗斯成为中国对“一带一路”直接投资存量和流量的第二大国家。直接投资和产能合作逐渐成为推动中俄经贸合作向纵深发展的强劲动力。(4)俄罗斯国家经济安全危机对中俄出口贸易和总贸易有显著负影响,中俄政治关系对中俄进口贸易和总贸易有显著正影响。中俄关系逐年升级的两个时间段恰逢俄罗斯遭遇严重的经济安全危机,当俄罗斯国家经济安全受到严重威胁,经济持续衰退且与美欧关系紧张之时,中俄两国政治关系不断升级,而俄罗斯经济发展势头较为良好的年份中俄政治关系发展平平。(5)经济强势崛起的俄罗斯和经济体系全面崩溃的俄罗斯对丝绸之路经济带的推进均有重要影响,中国与其发展战略协作伙伴关系过程中,恰到好处的拿捏平衡其间大国利益边界至关重要。

四、应对策略

1.加快贸易结构转型,倒逼制造业升级。中俄双方贸易规模的瓶颈在于贸易结构单一且主要以低端产品为主,而当前欧美对俄经济制裁是提高中国对俄投资的重要机遇期,亦是提升高新技术产品在俄进口比重的机遇期,直接投资和产能合作逐渐成为可推动中俄经贸合作向纵深发展的强劲动力。故在开展丝绸之路经济带建设过程中,应充分发挥该倡议对中国制造业转型升级的倒逼效用。同时,以《国务院关于推进国际产能和装备制造合作的指导意见》为指导思路,开展中俄产能合作,提高产品质量,提高对俄出口产品的层次并优化贸易格局,促进贸易结构多元化,加快中国商品进入俄罗斯市场的中高端领域。此外,创新商业运作模式,积极参与境外产业集聚区、经贸合作区、工业园区、经济特区等合作园区建设。

2.加强品牌建设,提高品牌知名度。由于欧美经济制裁,俄罗斯对高质量、高档次商品来源受阻,此时便是提高中国对俄出口高质量、高档次商品占比的最佳机遇期。故在满足现有对俄出口产品需求的前提下打造中国特有的品牌商品,提升品牌商品的出口力度,加强俄罗斯消费者对中国商品的忠诚度,提高其对中国商品的复购率。同时,中方企业加强品牌商品宣传策划,利用当前流行的网络新媒体平台的传播效应,向俄罗斯消费者宣传中国商品的优势,提高其对中国商品的购买欲望。最后,政府部门要积极发挥自身的牵头作用,与俄罗斯地方政府开展商品展销会、名品会等,向俄罗斯居民展示中国商品的优势,真正树立中国企业在俄罗斯家喻户晓的商品品牌。

3.加强经济外交,增进战略互信。中俄政治关系对双边贸易有显著正影响,故应继续巩固和发展双边政治和文化等方面交流合作的态势,构建和谐稳定的经贸合作环境。中俄政府相互信任与相互支持是双边政治互信和经贸合作的前提与保障。无论外交理念倾向于互利共赢,亦或竞合共存的义利观,亦或紧密相连的利益共同体,中俄应从国家层面增进战略互信,打造命运共同体,积极践行经济外交理念对双边政经合作的重要推动作用,秉持求同存异互利共赢的合作准则,探求利益契合点,消除不必要的误会与分歧,积极推进对俄罗斯的海外投资。同时,可通过“搁置争议”原则冷静处理地缘政治和大国博弈的不利影响,虽有分歧但同样可以谋求共同发展,借助现有合作机制加强与俄罗斯的沟通交流和务实合作。

注释:

① “一带一路”大数据报告2016[M].北京:商务印书馆,2016:150.

② 《联合国国际贸易标准分类》第四次修订标准将商品分为10大部门,其中SITC0为食品和活动物,SITC1为饮料及烟草,SITC2为非食用原料 (不包括燃料),SITC3为矿物燃料、润滑油及有关原料,SITC4为动植物油、脂和蜡,SITC5为未列明的化学品和有关产品,SITC6为按原料分类的制成品,SITC7为机械及运输设备,SITC8为杂项制成品,SITC9为未分类商品。

③ 数据来源:中国统计年鉴2013-2017。

④ 资料来源:中国国家商务部合作司。

⑤ CRM风险模型的研发采用了2009年9月16日欧盟制定的(EC)NO.1060/2009风险评估标准,该标准于2011年5月11日和2013年5月21日被欧洲议会再次修订,本文是基于(EU) No.462/2013最新风险评估标准进行风险度量。

⑥ “一带一路”大数据报告2016-2017[M].商務印书馆,2016:6.

⑦ 资料来源:国家商务部发布的《对外投资合作国别(地区)指南-2017年俄罗斯》。

参考文献:

[1] James Anderson.A Theroetical Foundation for the Gravity Equation[J].American Economic Review,1979,69(1):106-116.

[2] 杨攻研,刘洪钟.政治关系、经济权力与贸易往来:来自东亚的证据[J].世界经济与政治, 2015(12):110-130,159-160.

[3] John Whalley. “Shifting Economic Power” Paper first draft for an OECD Development Centre project on Shifting Global Wealth, September 2009.

[4] 马亚华,冯春萍.空间视角下的东亚权力分布——一种基于引力模型的比较静态分析[J].世界经济与政治,2014(11):121-134,159-160.

猜你喜欢

环球时报(2022-03-08)2022-03-08

环球时报(2018-02-05)2018-02-05

环球时报(2014-10-08)2014-10-08

环球时报(2014-02-17)2014-02-17

环球时报(2014-01-06)2014-01-06

环球时报(2013-02-06)2013-02-06

环球时报(2012-02-27)2012-02-27

环球时报(2012-02-06)2012-02-06

环球时报(2010-01-28)2010-01-28

环球时报(2009-11-05)2009-11-05