基于AHP的银行服务方式选择分析

2020-10-20 06:18郝才满

价值工程 2020年28期

关键词:网上银行

郝才满

摘要:本文从顾客的角度出发,将银行服务方式与顾客选择特征相结合,运用层次分析法,主要以便利性、安全性、成本节约性三个指标分析顾客的偏好,为顾客在办理银行业务过程中选择何种方式提供了理论依据。

Abstract: This paper provides a theoretical basis to customers when they choose the style of bank-services. It analyzes the best way for customers based on AHP, that combined the style of band-services and the features of customers, which is mainly from the three indicators: convenience, safety and cost-savings.

关键词: AHP;银行服务方式;网上银行

Key words: AHP;the style of bank-services;security internet banking

中图分类号:F832.33;F224 文献标识码:A 文章編号:1006-4311(2020)28-0093-03

0 引言

传统意义上,人们通常的办理业务的方式就是到对应的银行网点或营业厅,也就是所谓的柜面银行,但是随着银行顾客数的相对激增,到银行网点办理业务经常会出现排队等候等情况,给顾客带来诸多不便;与此同时,科学技术的发展也使得银行推出了一些新的服务方式,网上银行、电话银行等的出现给顾客提供了更多的选择自由。但是,他们却各有利弊:

柜面银行是一种传统的银行服务方式,这种方式是以顾客亲自到银行柜台办理相关业务的一种服务方式,柜面银行安全性高,但是便利性可能不及其它服务方式。

网上银行通常是指通过网上办理银行服务,是一种利用网络信息技术,通过银行的互联网站点或网站主页,用户可以进行开户、查询、转帐、信贷、投资理财等操作的服务项目,使用户可以安全快速地各种银行业务等。网上银行最大的好处就是不用排队,不受时间限制。网上银行具有以下好处:①在有网络的情况下随时随地都可以实时查询个人银行账户的余额、转帐、交易纪录,不需要去银行网点耗费时间和精力;②可以通过下载银行软件进行电脑或手机操作;③方便快捷的转账操作;④支付快捷方便;⑤办理信用卡也方便;⑥申请贷款业务;⑦可以通过电子邮件对银行的业务或服务作评价或提出建议。但真正要进行资金的业务时,其前必须到柜面网点人工开通。

电话银行是从外国学习引进来的一种新技术,它是银行实现现代化经营和管理的基础工具,它通过电话这种现代化的通信工具把客户与银行联系起来,让客户不需要去银行,随时随地的只要通过拨打对应银行的克服电话,就可以享受到银行提供的相应服务(如查询、转账、汇款等),电话银行具有以下优点:①查询自己的账户余额信息;②个人交易记录及明细;③较大额度的现金提取预通知;④银行利息利率等的查询;⑤通过语音进行留言;⑥银各类通知的发布;⑦其它相关的服务。但是电话银行也会产生额外的成本。

综上所述:柜面银行安全性很高,但是不太方便,网上银行非常方便但是不是很安全,现金结算又无法办理,而电话银行会产生一定的成本。所以在顾客办理业务时有必要对各种服务方式进行比较分析,从而选择相对比较好的一种服务方式。

本文将运用AHP方法,主要从便利性、安全性和成本节约性三个方面对顾客的服务方式进行分析,从而为顾客选择更好的方式提供理论基础。

1 问题的提出

首先我们做出如下假设:

①假设顾客已经拥有某个银行的个人账户。②假设顾客有条件选择柜面银行、网上银行和电话银行三种银行服务方式。③假设在其办理银行业务时,只从服务的便利性、安全性和成本节约性三个方面权衡。④假设顾客不会因情感等因素而影响自己做出理性的最优决策。如图1所示。

基于上述假设,顾客应该选择何种银行服务方式呢?

2 AHP分析方法

AHP方法(Analytic Hierarchy Process)是美国运筹学家T1L1 Saaty于20世纪70年代中期创先提出的一种决策分析方法。它比较适用于处理社会、政治、经济、技术等结构相对复杂,决策准则相对较多而且定性不易量化的决策问题。主要是把决策思维过程层次化、数量化、模型化,并用数学手段进行分析、决策,力求提供定量决策依据,是一种将非定量事件转化为定量分析的有效方法,尤其在目标因素结构复杂并缺少必要的数据情况下,需要将决策者的经验判断定量化时最为适用。这一方法近年来得到广泛的研究和运用。主要适用于多准则、多目标或无结构特征的复杂问题的决策分析,广泛用于管理评价、经济发展比较、资源规划分析、事故致因分析、人员素质测评及安全经济分析等方面。

层次分析法的基本内容如下:第一步是根据问题的性质和要求,提出一个总的目标,第二步是将问题按层次进行分解,对同一层次的各因素通过两两对比的方法确定相对于上一层目标的各自的权重;然后依次层层分析下去,直到最后一层,即可给出所有的因素相对于总目标而言,按重要性(或偏好)程度的进行排序。

本文研究是顾客银行服务方式的选择问题,目标层是选择一种最优的银行服务方式,标准层是便利性、安全性和成本节约性三个因素,而决策层也有柜面银行、网上银行和电话银行三种方式。属于多目标、多准则的决策问题,比较适合用AHP分析方法进行决策,所以本文在方法的选择上正是基于AHP方法的优点以及问题本身的属性而选择了该分析方法。

3 实证分析

3.1 定义标度及两两比较矩阵

相对重要性标度是指各个标准或在某一标准下各方案两两比较求得的相对权重,如表1所示。

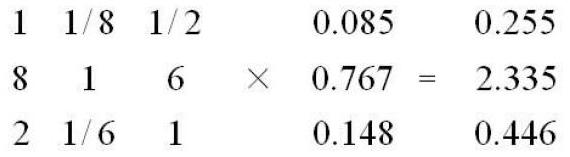

下面用单一标准来评估三个方案,用两两比较的方法得出两两比较矩阵,如图2中a)所示,用“便利性”作为评估三种服务方式的标准,通过分析A网上银行绝对比B柜面银行方便,故认为a21=8;C电话银行比A柜面银行稍便利一点,故认为a31=2; B网上银行较C电话银行比较方便,所以a23=6;由标度倒数的定义,可得a21=1/8;a13=1/2; a32=1/6;又显然每种服务方式与自己相比便利性相同,可得a11=a22=a33=1。同理可得出安全性和成本节约性的两两比较矩阵。如图2的b),c)所示。

3.2 求各因素权重

下面用两两比较矩阵求A柜面银行、B网上银行、C电话银行在便利性的权重。

①先求出两两比较矩阵的第一列元素的总和,如表2所示。②把两两比较的每一元素除以其相对应的列的总和,所得商称为标准两两比较矩阵,如表3所示。③计算标准两两比较矩阵的每一行的平均值,这些平均值就是各方案在便利性方面的权重,如表4所示。

这种求各因素的权重的方法被重多学者专家称作规范列平均法,是一种求权重的近似计算法,其它还有诸如方根法、幂乘法等方法这里就不作介绍。

我们称[0.085,0.767,0.148]T为银行服务方式中便利性方面的特征向量。同样我们可以求出三种服务方式在安全性和成本节约性方面的特征向量,分别为[0.085,0.767,0.148]T,[0.085,0.767,0.148]T。

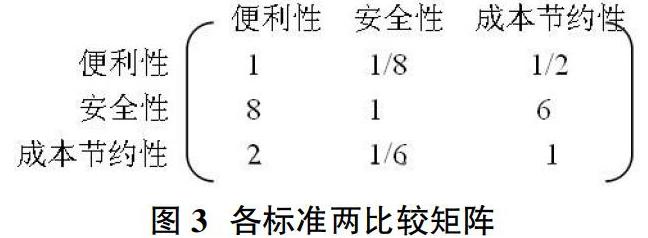

另外,通常要取得每個标准在总目标满意的前提下相对重要的程度,即要取得每个标准相对的权重,即标准的特征向量。我们就需要把这三个标准两两比较,得到标准之间两两比较矩阵如图3所示。同样可以求出标准的特征向量为[0.265,0.656,0.080]T

3.3 一致性检验

以A便利性为例:

①由被检验的两两比较矩阵乘以其特征向量,所得的向量称之为赋权和向量,即

②每个赋权和向量的分量分别除以对应的特征向量的分量,即第i个赋权和向量的分量除以第i个特征向量的分量

0.255/0.085=3,2.335/0.767=3.044,0.446/0.148=3.014

③计算出第二步结果中的平均值,记为λmax

λmax=(3+3.044+3.014)/3=3.019

④计算一致性指标CI

CI=(λmax-n)/(n-1)=0.010

⑤计算一致性率CR

CR=CI/RI

在这里RI是自由度指标,当两两比较矩阵维数越大时,判断的一致性就越差,故应放宽对高维两两比较矩阵一致性的要求,于是就引入修正值,见表5。

在本例中可算得:CR=0.01/0.58=0.017。

一般规定当CR≤0.1时,认为两两比较矩阵的一致性可以接受,否则就认为两两比较矩阵一致性太差,必须重新进行两两比较判断。在以上计算中,CR=0.017≤0.1,所以“便利性”两两比较矩阵满足一致性要求,其相应求得的特征向量为有效。同理,我们可以通过计算“安全性”、“成本节约性”、及三个标准的两两比较矩阵的一致性检验率CI值,可知他们都小于等于0.10,这些比较矩阵满足一致性要求,即相应的特征向量都有效。

3.4 确定最优方案

根据上面的结果,可以列出三个决策方案的完全特征向量,如表6所示。

用表6的权重计算每个方案的总得分如下,柜面银行得分为0.437,网上银行得分为0.411,电话银行得分为0.151。

4 结论

根据以上结果,可以得出以下结论:

①在办理银行业务时,人们最可能选择的服务方式为直接到柜台办理,而最不喜欢的服务方式则是电话银行。

②柜面银行和网上银行的得分比较接近,且占有的权重较大,说明人们无论在办理什么银行业务时最易选择的就是这两种方式。

③电话银行的得分最低,也说明了电话银行在当下还不是很流行,大多数人还不习惯于这种用服务方式。

关于银行的服务方式,传统意义上人们都是直接到营业厅办理各项业务,本文运用AHP方法,从三个方面对顾客的选择进行了研究,为顾客选择何种服务方式提供了理论依据,并且从数量上给出了具体的决策结果,而随着信息技术的发展,银行不断推出新的服务方式,人们的选择也在不断改变,可以预测,在不久的将来,网上银行将占有主导地位,电话银行也将慢慢被人们接受。

本文虽然对顾客银行服务方式的选择提供了定量化的理论依据,但是也存在着一些不足之处。如在考虑因素上本文从便利性、安全性和成本节约性三个方面分析,不能够完全把顾客的选择心理概括全面,其次每个人可能因为个人心理,居住环境等因素也会影响其决策结果。另外,AHP法本身也存在一些不足:它的选择具有局限性,只能在假定的策略中去选择,不能提出新的策略;专家系统的大力支持也是评价结果的关键因素,如果指示选择的不好,则得到的结果就不会理想;多层比较往往需要一致性检验是前提条件,如果检查不通过,就无法使用这种方法了;本方法的计算通常依赖的是算术平均、几何平均、协调平均等简单数学方法来求矩阵的特征值,这种操作不适合病态矩阵。所以在以后的研究中有必要进一步的深入,并且对AHP方法进行改进。

参考文献:

[1]韩伯堂.管理运筹学[M].北京:高等教育出版社,2000.

[2]赵则民.运筹学[M].重庆:重庆大学出版社,2002.

[3]胡运权.运筹学基础与应用[M].北京:清华大学出版社,2004.

[4]岳超源.决策理论与方法[M].北京:科学出版社,2006.

[5]郭全峰.网上支付的使用决策分析[J].西南大学学报·自然科学版,2008,3.

[6]李东,由来男.基于层次分析法的购房决策分析[J].湖南工业职业技术学院学报,2008,2.

作者简介:郝才满(1985-),男,湖北广水人,硕士,中级职称。

猜你喜欢

职工法律天地(2018年8期)2018-01-22

长沙民政职业技术学院学报(2016年2期)2016-05-17

电子世界(2016年12期)2016-03-13

发明与创新(2015年13期)2015-02-27

河北金融年鉴(2012年0期)2012-03-25