存在破产风险条件下的最优资本结构研究

2020-10-20 05:41张罗凤

财经界·下旬刊 2020年9期

关键词:资本结构

存在破产风险条件下的最优资本结构研究

无锡方盛会计师事务所有限公司 张罗凤

摘 要:企业在存在破产风险时,可能会对企业的生存发展造成影响,进而对企业投资股东的利益造成影响。基于此,本文主要针对破产风险条件下企业最优资本结构的问题进行分析,希望能够在保证股东利益最大化的前提下建立起最优的资本结构模型,进而为相关上市企业在破产机制后进行资本结构优化提供参考。

关键词:破产风险 资本结构 风险度量

一、研究背景

在企业金融决策理论相关问题中,资本结构优化始终是关键性问题。一般情况下,资本结构的优化需要建立在一定的目标和条件下才可进行。而破产风险便是资本结构优化的重要条件之一。随着经济的快速发展,在企业生存和发展过程中,会面临着许多风险问题,严重情况下会存在的破产风险,这势必会对企业的生存和发展造成不利的影响,而对于企业股东而言,也同样是非常不利的。因此,对破产风险条件下的资本结构优化问题进行分析具有重要的意义。但从当前相关的研究情况来看,如何衡量破产风险又是一个难题,美国学者阿尔特曼在针对企业破产问题的分析时,提出了度量破产风险线性回归模型,这一模型虽然能够估算出破产风险的范围,但是并没有考虑到负债方面的因素,以致于不能够有效将股东的利益最大化联系起来,这实际上与破产风险条件下最优资本结构要求还有一段距离。出于股东利益最大化的考虑,假设以此为目标建立起破产风险条件下的资本结构优化模型是否可行?基于这基础,以企业股票市场的价值S来对股东权益进行衡量,那么在破产风险条件下,要使企业股票价值达到最大,即:>0,maxS,为年破产概论,此时就能够获得最优资本结构。

对此,本文在对企业破产风险衡量时主要是利用贝叶斯概率法进行,然后在此基础上建立破产风险条件下股票定价模型,进而对企业最优资本结构进行确定。

二、企业破产风险的衡量

由于公司的破产概率基本与其财务情况有关,所以在公司在出现某种财务情况时,其破产风险概率有所提示。对此,以下结合“先验概率”和“后验概率”来推算破产风险概率。

(一)先验概率法

先验概率法主要指的是事先预知的概率,也就对过去所掌握的情况进行反映。先用破产率[λ]来表示公司破产的先验概率,[λ]具体指的是公司在一个利息周期内的破产概率,即公司在一个利息周期开始经营到期间破产的比例,也就是年破产率。可以根据企业破产统计相关数据就能够计算出公司年破产概率,其中也代表了公司年破产概率的平均值以及宏观经济影响的程度。

设连续年份的年破产率为[λ1],[λ2],……[λn],则第一年的破产概率为Pb(1)=[λ1],第二年的破产概率为Pb(2)=(1-[λ1])[λ2]。如果公司第一年没有破产,那么公司第一年不破产的概率为(1-[λ1]),第二年不破产的概率为(1-[λ1])[λ2]。以此类推,可得出公司第n年的破产概率为Pb(n)=(1-[λ1])(1-[λ2])…(1-[λn-1])·[λn],公司第n年没有破产的概率为Pnb(n)=(1-[λ1])(1-[λ2])…(1-[λn])。

如果公司破产与以往的经营情况关联性不明显,且年破产率为常数,此时可将上述的公式简化成:Pb(n)=(1-[λ])[n1-]·[λ]和Pnb(n)=(1-[λ])n。然后借助這个公式对公司股票价值进行估算,并形成公司破产风险条件下股票定价的模型。

当然所建立的股票定价模型越简单越好,如果以每年支付的股利按照先后信息贴现的价值之和表示股票价值,则[s=i=1∞d1+ri],其中r表示无风险贴现率。如果公司宣布破产,那股利分配就会停止,此时贴现后的股票收益会变成一个随机值;如果公司是在第n年破产,由于破产概率为Pb(n)=(1-[λ])n-1·[λ],那么此时的股票价值为[S=n-1∞SnPbn],通过比较分析可得知,破产风险会降低公司的股票价值,并且主要体现在简单股利贴现模型中,风险补偿与年破产率[λ]接近,因此可根据[λ]的值来计算股票价值,进而选择出最优的资本结构。

(二)后验概率法

后验概率主要指的是事件发生之后对相关影响因素发生的概论,实际上通过这一概率来衡量公司破产风险与实际情况更接近。由于不同的财务情况对股票的价值和资本结构的影响程度不同,所以需要使用后验概率法来对公司财务数据进行计算,具体的计算公式为:Pb(n/f)=[Pf/nPbni=1∞Pf/iPbi],在公式中Pb(n/f)表示财务指标与其他相关指标现值在f集的情况下,是公司第n年破产的综合指标所构成的f联合分布函数,具体反映的是公司破产前n-1年的财务情况。

三、资本结构最优化

在上述中提到,要想实现资本结构最优,则当[λ]>0时,maxS。基于这一目标,并结合上述破产风险概率的分析结构,在破产风险条件下资本结构最优的函数可表示为:[maxn=1∞i=1n-1di1+ri?PZ/nPbni=1∞PZ/iPbi],相关的约束条件有:①[λ]大于0且≤1,;②Pb(n)=(1-[λ])n-1·[λ];③n=1,2,3K。需要注意的是,在运用这一模型进行资本结构优化时,需要充分考虑到股利分配这一个隐性约束条件,可以结合公司支付股利的历史数据进行分析,同时在制定相关的股利政策时,也要综合进行相关因素的考虑,包括投资政策、资产流动性、资本成本等因素。另外,由于收益方面也存在着许多不确定性因素,如果投资者在对企业进行投资时往往只考虑企业的风险是远远不够的,这样容易形成投资策略的偏好,进而对资本结构优化造成影响,所以在优化模式中也要将企业风险控制水平及风险偏好程度考虑进去,以此去对公司的股票价值进行分析,进而求出最大S值,就能够对最优资本结构进行确定。

四、案例分析

以某上市公司为例,以此运用贝叶斯概率法对破产风险条件下的最优资本结构进行衡量。

假设银行每年定期存款利率为贴现率,则r=2.25%,结合阿尔特曼的经验数据,取研究样本1,a(j,n)的取值为a(1,1)=1.19,a(1,2)=1.25,a(1,3)=1.42,j是第j 个样板公司破产前n年综合因素Z的样本观测值的标准差,其大小与样本数量没有关系,取值0.37。结合该公司2010-2012年3年的财务报表计算可得其财务指标,具体见下表1。

结合阿尔特曼在破产风险预测中对X1-X5的不同权重,即Z=1.2X1+1.4X2+3.3X3+0.6X4+1.0X5,再结合表1的数据可得知Z2010=2.59,Z2011=1.51,Z2012=-36.16。再将a(1,1)=1.19和[σj]=0.37代入到下列公式中:

[PZ/n=1mj-1m12πσj?exp-Z-aj,n22σ2j]中,可得P(Z/1)=0.0082。

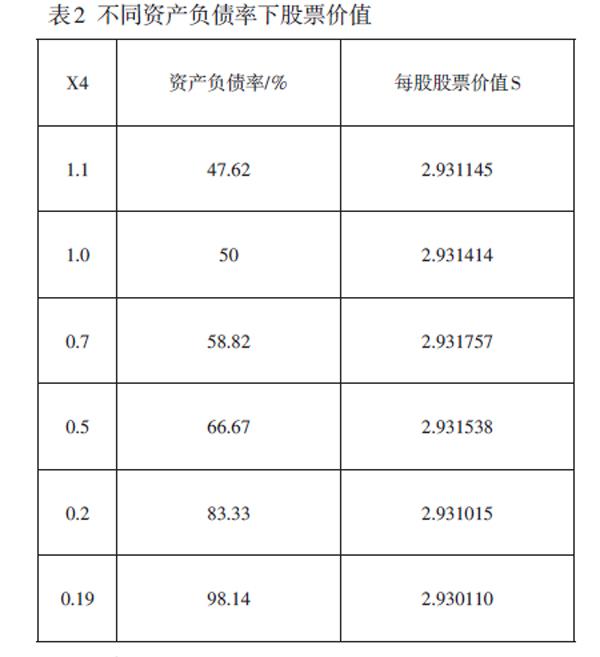

然后根据该公司上市后的历年的股利分配方案可得知,在2010年未能进行分配,2011年分配的股利为10:3转赠股本,2012年也未进行分配,此时已被信达资产管理公司提出破产起诉,认定该公司在2012年已经破产,也就意味着没有股票价值,因此只需要对该公司破产前一年,即2011年的最優资本结构计算即可。取X4的值为0.019时,资产负债率为98.14%,其计算结果见表2。结合表2可得知,在资产负债率为58.82%时,该公司的股票价值最大,也就是该公司的最优资本结构。同时利用计算机对X4连续划分,可以获得更加准确的最优资本结构。

五、结束语

有上述分析可得知,在对公司破产风险条件下的最优资本结构分析时,可借助贝叶斯概率法进行衡量,虽然目前我国的破产统计数据还不是很完整,但是可以引用阿尔特曼的经验值进行确定,希望能够为相关上市公司确定最优资本结构提供一些借鉴。

参考文献

[1]李平原,代鸿顺.互联网及多金融平台下企业资本结构优化[J].淮北职业技术学院学报,2020,19(02):76-79.

[2]李琪.关于企业财务管理目标与资本结构优化的探讨[J].纳税,2019,13(02):156.

猜你喜欢

现代经济信息(2016年27期)2016-12-16

对外经贸(2016年9期)2016-12-13

对外经贸(2016年8期)2016-12-13

经济师(2016年10期)2016-12-03

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

商业经济研究(2016年14期)2016-09-14