地方政府隐性债务的分类口径与规模估算

2020-10-20 06:26高泽阳

科学与财富 2020年19期

高泽阳

摘要:地方政府隐性债务是当前防范化解系统性财政金融风险的重要方面。本文基于系统性风险的视角,以国民经济和社会运行的主要部门和参与主体作为切入点,探讨了地方政府隐性债务的分类边界。并且基于分类对2017年地方政府隐性债务规模进行了简单估算。发现地方政府隐性债务的规模扩张程度已经不可忽视,为了防止系统性风险,应当采取相应措施。

关键词:地方政府隐性债务;系统性风险;债务规模

一 问题的提出

现有文献对地方政府隐性债务的研究主要集中在以下几个方面。

关于概念界定。李丽珍(2020)认为:地方政府隐性债务是指不是由法律或合同规定的,而是由中长期公共支出政策中预先确定的责任所形成的债务[1]。吉富星(2018)指出隐性债务实质是指法定政府债务限额之外,直接约定或承诺以财政资金偿还,或违法提供担保等方式举借的债务或表外负债[2]。赵全厚(2018)认为政府隐性债务并不是法定债务,往往是基于政府道义,甚至是政府及机构合谋性地规避债务[3]。

关于分类。方桦,徐庆阳(2019)将政府隐性债务划分为两种类型:救助型隐性债务,即地方政府所需承担的政府救助义务及其相应的支出责任;违规型隐性债务,即地方政府违法违规或变相举借形成的债务[4]。封北麟(2018)指出,地方政府隐性债务主要有两类:一是地方政府在违法违规融资过程中可以隐匿的地方政府债务,二是地方政府因其所承担的公共管理职责而不得不承担的支出责任[5]。

关于规模测度,由于目前并没有统一的测算口径,不同学者依据自己确定的口径进行测算,结果也不尽相同。裴武,姚煜,朱少华等(2019)基于负债主体的视角,测算出截止2019年6月末全国隐性债务规模中枢在45万亿附近[6]。封北麟(2018)估算了两类债务的规模。截止2017年底,一类隐性债务规模达到5.76-9.35万亿元,平均约7.6万亿元;二类隐性债务的规模很难量化,但也不容小视。

通过对文献的梳理,发现现有文献对地方政府隐性债务的研究已十分详尽。但是,现有文献对地方政府隐性债务分类边界依据的口径,以及测算的具体方法还没有一个统一的认识。因此,目前亟待确定规范的就是对隐性债务进行科学分类依据的口径,以及测算其规模的科学方法。

二 地方政府隐性债务的分类边界—基于系统性风险的视角

本文基于系统性风险的视角,以国民经济和社会运行的主要部门或参与主体作为切入点,来探讨地方政府隐性债务的分类边界。按照国民经济的主要参与主体,将国民经济分为四大部门(不考虑国际部门):居民部门、企业部门、金融部门和政府部门。具体来讲,经由政府部门直接举借的债务,属于政府的直接债务,其中政府通过合法渠道发行债券形成的债务属于政府显性债务,政府采取违法违规行为变相举债形成的债务属于直接隐性债务。政府在必要情况下承担的来自居民部门、企业部门(包括融资平台)和金融部门的转嫁风险,为其承担一部分债务的偿还责任时形成的债务为政府的或有隐性债务。

直接隐性债务是地方政府采取各种违法违规行为形成的债务,主要包括以政府投资基金、PPP等名义变相举债、以政府购买名义变相举债、国有企业或事业单位变相举债等。郑洁,昝志涛(2019)指出PPP项目融资渠道隐蔽,建设周期长的特点,使其成为部分地方政府违规举债的新途径[7]。地方在引导基金吸纳民间资本的实际操作中采取高杠杆和承诺最低收益的方式融资、地方政府假借政府购买服务的名义违法违规扩大购买服务范围和期限、国有企业和事业单位成为政府的借债工具,这些都形成了地方政府的直接隐性债务。

或有隐性债务是指地方政府部门对其他三个部门可能提供的一定救助责任的债务。主要包括:地方国有企业的债务、地方性金融机构的不良贷款、地方融资平台的债务以及居民部门的养老基金缺口等。巴曙松(2018)指出我国基本养老保险制度的转轨和养老基金的收支不平衡造成了养老基金缺口[8]。张立承(2019)指出,在地方融资平台进行投融资活动的主要是地方政府,依托的主要是政府信用担保,因此地方融资平台如果不能创新发展,最后的偿债资金将会有很大一部分来源于地方财政[9]。

三 地方政府隐性债务的规模估算

(一)地方政府的直接隐性债务

由于量化困难的问题,本文对地方政府直接隐性债务的估算以地方采购名义变相举债和PPP项目中的隐性债务规模为主。其中,未落实预算的政府购买服务融资项目:现阶段主体是国开行与农发行的棚改中长期贷款。从国开行、农发行的年报及官网上显示,两家银行棚改中长期贷款约为41100亿元。参考李丽珍(2019)的测算方法,得到2017年PPP项目形成的隐性债务规模为14653亿元。在本文的测算中,地方政府的直接隐性债务规模即为55753亿元。

(二)地方政府的或有隐性债务

地方政府的或有隐性债务来自其他部门的转嫁风险,因此并不能把这些债务的全部都视为政府隐性债务。政府隐性债务规模的大小取决于债务主体违约并转化为政府债务的概率(简称为转化概率)以及政府在其中承擔的责任比例。

其中,转化概率区间为[0,1]。本文假设养老金支付缺口的转化概率和政府承担责任比例均为1;对于其他三类债务,即使在发生违约的情况下,也不会全部转化为政府债务,因此对以上或有隐性债务的转化概率,设定取折中值0.5。根据财政部规定,政府或有隐性债务的责任比例区间为0-50 %,本文将选取高值50%和低值25%分别加以估算。

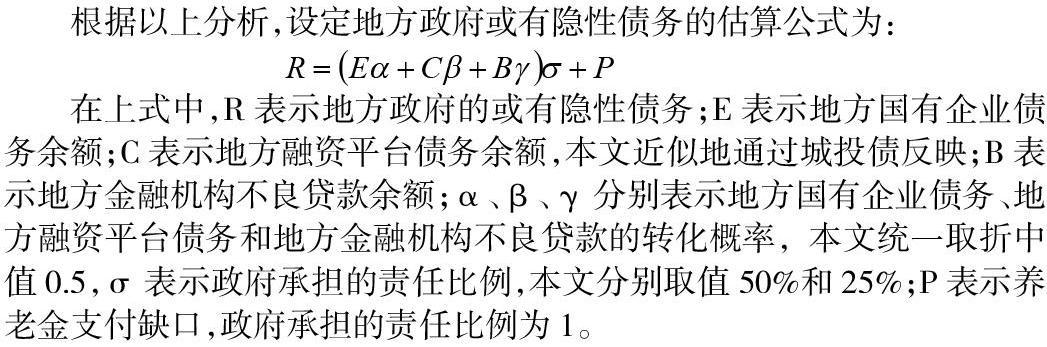

根据以上分析,设定地方政府或有隐性债务的估算公式为:

在上式中,R表示地方政府的或有隐性债务;E表示地方国有企业债务余额;C表示地方融资平台债务余额,本文近似地通过城投债反映;B表示地方金融机构不良贷款余额;α、β、γ分别表示地方国有企业债务、地方融资平台债务和地方金融机构不良贷款的转化概率,本文统一取折中值0.5,σ表示政府承担的责任比例,本文分别取值50%和25%;P表示养老金支付缺口,政府承担的责任比例为1。

2017年末,地方国有企业债务总额为665966亿元。银行业金融机构不良贷款余额为23892亿元。对于养老金支付缺口,直接采用剔除财政补贴后的养老保险基金收入与支付的差额来计算。因此养老金支付缺口为2746亿元。地方政府融资平台形成的隐性债务,本文采用城投债数据表示,2017年城投债规模为83800亿元。

当σ即政府承担责任的比例取25%时,估算得到的地方政府或有隐性债务规模約为99453亿元;当政府承担责任的比例取50%时,估算得到的地方政府或有隐性债务规模约为196161亿元。

经过以上简单的估算,对于许多难以量化或者难以获得的数据都忽略不计,得到地方政府隐性债务的低值为155206亿元,高值为196161亿元。由此我们可以发现,地方政府隐性债务的规模之大已经超出我们的想象,很有可能会超出我们可以控制的程度,因此防范化解地方政府的隐性债务是当前防范化解系统性金融风险攻坚战的重要任务。

参考文献:

[1] 李丽珍、安秀梅.地方政府隐性债务:边界、分类估算及治理路径[J].当代财经,2019(3).

[2] 吉富星.地方政府隐性债务的实质、规模与风险研究[J].财政研究,2018(11).

[3] 赵全厚.地方政府债务风险防范中的财政金融协调[J].财会月刊,2018(24):3-8.

[4] 方桦,徐庆阳.政府审计视角下的PPP项目政府债务风险管理研究[J].财会月刊,2019(11):110-117.

[5] 封北麟.地方政府隐性债务问题分析及对策研究[J].财政科学,2018(5).

[7] 姚煜,裴武,朱少华.隐性债务规模测度及化解方式——基于省级数据和区域案例的分析[J].金融市场研究,2019(12):66-81.

[8] 郑洁,昝志涛.地方政府隐性债务风险传导路径及对策研究[J].宏观经济研究,2019(09):58-66.

[9] 巴曙松,方堉豪,朱伟豪.中国人口老龄化背景下的养老金缺口与对策[J].经济与管理,2018,32(06):18-24.

[10] 张立承.地方融资平台债务违约风险:从企业显性到政府隐性[J].财政监督,2019(13):12-17.

猜你喜欢

今日农业(2021年8期)2021-11-28

反歧视评论(2019年0期)2019-12-09

红土地(2018年7期)2018-09-26

能源(2018年7期)2018-09-21

汽车零部件(2017年2期)2017-04-07

中国卫生(2016年4期)2016-11-12

新闻传播(2015年14期)2015-07-18

新闻传播(2015年8期)2015-07-18

中国卫生(2014年4期)2014-12-06

清风(2014年10期)2014-09-08