社会网络对家庭灾难性医疗支出风险的影响

2020-10-20 05:51钟美玲蒲成毅

金融发展研究 2020年9期

关键词:社会网络

钟美玲 蒲成毅

摘 要:本文利用2016年中国家庭追踪调查数据,考察了社会网络对我国家庭灾难性医疗支出风险的直接和间接影响。研究发现,社会网络对我国家庭灾难性医疗支出风险的直接效应显著为负,但间接影响有限。具体而言,社会网络可以通过提供情感支持,影响人们的保健行为和生活方式,改善身心健康,降低灾难性医疗支出风险。此外,社会网络有信息共享的作用,可以降低信息的搜寻成本和甄别成本,促进人们购买商业医疗保险,但商业医疗保险对降低灾难性医疗支出风险的作用有限。社会网络和商业医疗保险对灾难性医疗支出风险的影响在我国城乡家庭存在差异,社会网络的作用在农村地区更明显,而在城镇地区,商业医疗保险会逐渐替代社会网络发挥作用,保障家庭災难性医疗支出风险。为此,本文提出了完善医疗保障制度和推进构建良好的社会关系等政策建议。

关键词:社会网络;灾难性医疗支出风险;商业医疗保险;中介效应模型

中图分类号:F840.684 文献标识码:A 文章编号:1674-2265(2020)09-0067-08

DOI:10.19647/j.cnki.37-1462/f.2020.09.010

一、引言

因病致贫返贫是我国贫困人口主要的致贫原因,是我国精准扶贫的“拦路虎”。尽管我国的基本医疗保险覆盖率已超过95%,但其较高的自付比例和有限的报销范围仍无法满足大多数家庭的需要,特别对低收入家庭来说,一次大病可能会耗尽家庭所有的积蓄,有时甚至小额的医疗费用也会导致家庭面临严重的致贫风险。统计数据显示(见表1),近年来我国医院住院病人的人均医疗费用占人均可支配收入的比例仍大于30%,可见突发疾病很可能使家庭陷入贫困陷阱。

医疗负担较重使得我国部分家庭面临着较大的灾难性医疗支出风险。周钦、臧文斌和刘国恩(2013)[1]发现我国家庭的医疗经济负担在2007—2011年亦处于较重的水平,特别是低收入家庭中发生灾难性医疗支出的家庭达16.7%。目前我国还有多少家庭面临着灾难性医疗支出风险?哪一类型的家庭是发生灾难性医疗支出的高风险家庭?如何降低灾难性医疗支出风险?本文利用实证的方法回答上述问题,并为降低家庭灾难性医疗支出风险提出有针对性的政策建议。

我国历来是一个关系型社会(Yang,2016;Bian,1997)[2,3],“社会网络”即在关系型社会中因血缘、地缘或信任等关系建立起来的一种稳定的网络关系。对家庭来说,他们抵御风险的能力会受到家庭所处的社会网络的影响(李涛和朱铭来,2017)[4]。已有研究发现,社会网络可以通过情感支持来改善个人身心健康,包括提供支持和帮助(Kahn和Antonucci,1980)[5]、增强信心和责任感(Alesina和La Ferrara,2002;Folland,2008)[6,7]、给予陪护和照看(Antonucci和Akiyama,1987)[8]等。此外,社会网络还可以提供资源或机会(Angelucci、De Giorgi和Rasul,2018)[9],比如传递和共享优质的信息,减少获取健康信息的成本(Ghosh和Ray,1996;章元和陆铭,2009)[10,11]。另外,也有许多学者认为社会网络发挥着非正式的风险分担作用(马小勇和白永秀,2009;李涛和朱铭来,2017)[12,4],可以缓解家庭负向冲击带来的影响(Carter和Maluccio,2003)[13]。现有研究社会网络的文献很多,但关于其对灾难性医疗支出风险的研究较少,其中肖琴、李玉婷和田甜铭梓(2019)[14]发现社会网络可以有效降低家庭医疗支出,付畅俭和阙晓宇(2017)[15]发现社会网络对低收入家庭的灾难性医疗支出风险有显著的负向影响。然而,有关社会网络对家庭灾难性医疗支出风险的作用机理现有文献未给出充分的解释和实证检验。

另外,也有学者研究了社会网络与商业保险的关系,认为社会网络是商业医疗保险销售的主要媒介(周欣和孙健,2016;Beiseitov、Kubik和Moran,2004)[16,17],而且社会网络成员间存在相当大的“聚集相应”(Sorensen,2001)[18],人们的购买决策会受到身边亲友的影响。商业医疗保险作为灾难性医疗支出风险的一种保障机制,社会网络是否可以通过影响商业医疗保险,进而影响家庭灾难性医疗支出风险,现有文献几乎没有给出回答。

基于此,本文考察了社会网络对家庭灾难性医疗支出风险的影响,并构建了以“是否购买商业医疗保险”为中介项的中介效应模型,探讨了社会网络与商业医疗保险的关系,以及它们对灾难性医疗支出风险的影响机制。

二、机理分析与假设

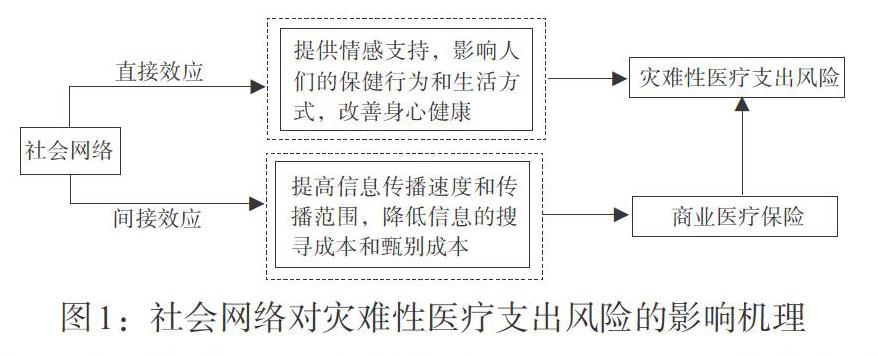

社会网络是以亲情、友情、乡情等为主要纽带的一种非正规组织,主要通过两种途径影响灾难性医疗支出风险(见图1)。

(一)直接影响机理

社会网络提供的情感支持可能会作用于灾难性医疗支出风险。社会网络成员在生命历程中相互分享、为彼此提供支持(Kahn和Antonucci,1980)[5],人们生病时,网络成员除了提供陪伴和支持,还会提供资源和帮助(Antonucci和Akiyama,1987)[8]。在社会网络成员的情感支持下,相对于个体独自承压,人们所面临的压力会相对更小,更容易形成乐观的心态,积极地看待可能会面临的风险。总而言之,社会网络提供的情感支持可以增强人们的应对能力,形成良好的心态,从而促进身心健康,降低灾难性医疗支出风险。

此外,社会网络还可以降低获取卫生设施、医生、药物和疾病等健康信息的成本(Ghosh和Ray,1996)[10],影响人们的保健行为和生活方式(周广肃、樊纲和申广军,2014)[19],甚至还可以提高个人的责任心和自信心(Folland,2008)[7],改善身心健康,降低灾难性医疗支出风险。

根据上述分析,本文提出假设1:社会网络可以通过提高人们的健康水平,降低灾难性医疗支出风险。

(二)间接影响机理

社会网络通过影响商业医疗保险,可能会间接影响灾难性医疗支出风险。社会网络有信息共享的作用(Beiseitov、Kubik和Moran,2004)[17],可以有效增大信息扩散的范围和提高信息传播的速度,降低人们搜集信息的成本。一方面,社会网络成员之间的交流和互动使得每个成员所拥有的信息在社会网络中相互传播。另一方面,社会网络的同群效应和示范效应也会导致信息的传播,网络成员的行为不仅受到价格、收入等因素的影响,还受到社会网络其他成员行为的影响。商业医疗保险是人们遭受灾难性医疗支出风险冲击时的一种保障途径,这一信息可能会通过社会网络传播,提高人们的风险意识,促进人们购买商业医疗保险以对冲灾难性医疗支出风险。

除此以外,社会网络成员之间有较充足的事前信息,信息不对称程度较低,可以根据对方过往的信用情况来判断信息的可信度,降低信息的甄别成本;且社会网络的成员进行着长期博弈,一旦有成员在博弈中作弊,该成员将会在社会网络中失去声誉和继续参与公平博弈的机会,作弊成本较高。基于较低的甄别成本和较高的作弊成本,人们更容易相信和接受社会网络成员提供的信息。可见,社会网络是商业医疗保险的一种营销途径,可以通过提高商业医疗保险的覆盖范围进而保障灾难性医疗支出风险。

根据上述分析,本文提出假设2:社会网络可以通过促进人们购买商业医疗保险,降低家庭灾难性医疗支出风险。

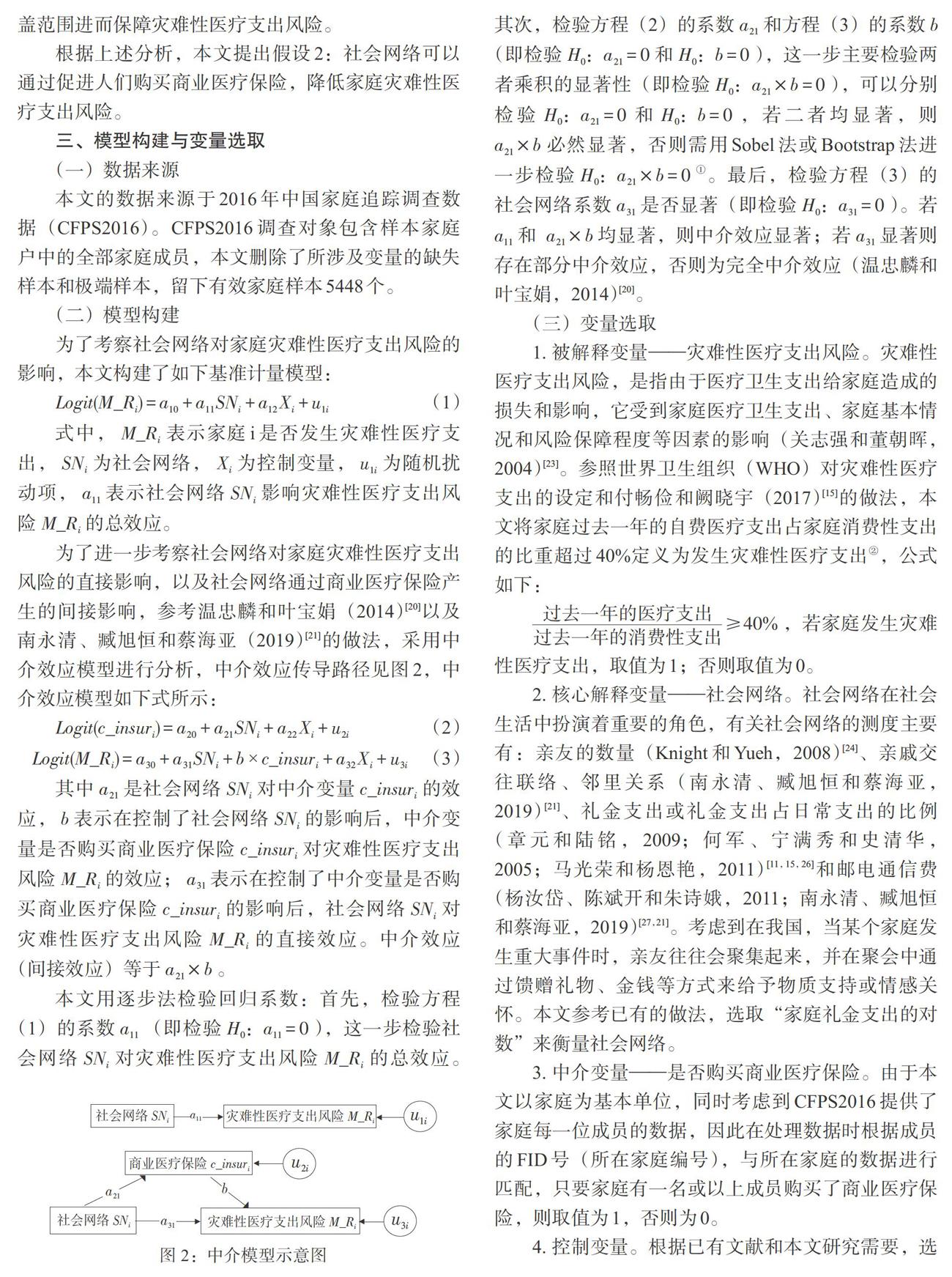

三、模型构建与变量选取

(一)数据来源

本文的数据来源于2016年中国家庭追踪调查数据(CFPS2016)。CFPS2016调查对象包含样本家庭户中的全部家庭成员,本文删除了所涉及变量的缺失样本和极端样本,留下有效家庭样本5448个。

(二)模型构建

为了考察社会网络对家庭灾难性医疗支出风险的影响,本文构建了如下基准计量模型:

[Logit(M_Ri)=a10+a11SNi+a12Xi+u1i] (1)

式中,[M_Ri]表示家庭i是否发生灾难性医疗支出,[SNi]为社会网络,[Xi]为控制变量,[u1i]为随机扰动项,[a11]表示社会网络[SNi]影响灾难性医疗支出风险[M_Ri]的总效应。

为了进一步考察社会网络对家庭灾难性医疗支出风险的直接影响,以及社会网络通过商业医疗保险产生的间接影响,参考温忠麟和叶宝娟(2014)[20]以及南永清、臧旭恒和蔡海亚(2019)[21]的做法,采用中介效应模型进行分析,中介效应传导路径见图2,中介效应模型如下式所示:

[Logit(c_insuri)=a20+a21SNi+a22Xi+u2i] (2)

[Logit(M_Ri)=a30+a31SNi+b×c_insuri+a32Xi+u3i] (3)

其中[a21]是社会网络[SNi]对中介变量[c_insuri]的效应,[b]表示在控制了社会网络[SNi]的影响后,中介变量是否购买商业医疗保险[c_insuri]对灾难性医疗支出风险[M_Ri]的效应;[a31]表示在控制了中介变量是否购买商业医疗保险[c_insuri]的影响后,社会网络[SNi]对灾难性医疗支出风险[M_Ri]的直接效应。中介效应(间接效应)等于[a21×b]。

本文用逐步法检验回归系数:首先,检验方程(1)的系数[a11](即检验[H0:a11=0]),这一步检验社会网络[SNi]对灾难性医疗支出风险[M_Ri]的总效应。其次,检验方程(2)的系数[a21]和方程(3)的系数[b](即检验[H0:a21=0]和[H0:b=0]),这一步主要检验两者乘积的显著性(即检验[H0:a21×b=0]),可以分别检验[H0:a21=0]和[H0:b=0],若二者均显著,则[a21×b]必然显著,否则需用Sobel法或Bootstrap法进一步检验[H0:a21×b=0]①。最后,检验方程(3)的社会网络系数[a31]是否显著(即检验[H0:a31=0])。若[a11]和 [a21×b]均显著,则中介效应显著;若[a31]显著则存在部分中介效应,否则为完全中介效应(温忠麟和叶宝娟,2014)[20]。

(三)变量选取

1. 被解释变量——灾难性医疗支出风险。灾难性医疗支出风险,是指由于医疗卫生支出给家庭造成的损失和影响,它受到家庭医疗卫生支出、家庭基本情况和风险保障程度等因素的影响(关志强和董朝晖,2004)[23]。参照世界卫生组织(WHO)对灾难性医疗支出的设定和付畅俭和阙晓宇(2017)[15]的做法,本文将家庭过去一年的自费医疗支出占家庭消费性支出的比重超过40%定义为发生灾难性医疗支出②,公式如下:

[过去一年的医疗支出过去一年的消费性支出≥40%],若家庭发生灾难性医疗支出,取值为1;否则取值为0。

2. 核心解释变量——社会网络。社会网络在社会生活中扮演着重要的角色,有关社会网络的测度主要有:亲友的数量(Knight和Yueh,2008)[24]、亲戚交往联络、邻里关系(南永清、臧旭恒和蔡海亚,2019)[21]、礼金支出或礼金支出占日常支出的比例(章元和陆铭,2009;何军、宁满秀和史清華,2005;马光荣和杨恩艳,2011)[11,15,26]和邮电通信费(杨汝岱、陈斌开和朱诗娥,2011;南永清、臧旭恒和蔡海亚,2019)[27,21]。考虑到在我国,当某个家庭发生重大事件时,亲友往往会聚集起来,并在聚会中通过馈赠礼物、金钱等方式来给予物质支持或情感关怀。本文参考已有的做法,选取“家庭礼金支出的对数”来衡量社会网络。

3. 中介变量——是否购买商业医疗保险。由于本文以家庭为基本单位,同时考虑到CFPS2016提供了家庭每一位成员的数据,因此在处理数据时根据成员的FID号(所在家庭编号),与所在家庭的数据进行匹配,只要家庭有一名或以上成员购买了商业医疗保险,则取值为1,否则为0。

4. 控制变量。根据已有文献和本文研究需要,选取以下控制变量(见表2):家庭总收入(income),家庭总收入越大,发生灾难性医疗支出的可能性越小;是否向亲友借贷(borrowed),亲友借贷可以降低流动性约束,当家庭遭遇重大疾病冲击时,亲友借贷可以提高就医概率,减少弃医的可能性,从而增加医疗支出;家庭规模(count),家庭人数越多,平均可获得的营养和健康保健支出越少,有可能会提高家庭的医疗支出;平均年龄(age),家庭成员的平均年龄越大,患病概率越高,灾难性医疗支出风险越大;家庭健康水平(health)和运动频率(sport)分别为家庭成员的平均自评健康水平和过去一周运动的小时数,衡量家庭的健康水平,预期对灾难性医疗支出风险有负向影响;家庭过去半年住院人数(hospital)、家庭过去一年患有慢性病的人数(desease)和家里老年人数量(elders)都可能会增加家庭医疗支出,提高灾难性医疗支出风险;是否购买基本医疗保险(b_insur),购买了基本医疗保险的家庭理论上可以降低自费医疗支出,降低灾难性医疗支出风险。

(四)统计性描述

样本中约有8.13%的家庭发生了灾难性医疗支出,可以看出我国医疗负担问题仍较严重,众多家庭仍面临着因病致贫、因病返贫的巨大风险;样本平均礼金支出的对数约为8,即家庭的平均礼金支出接近3000元;商业医疗保险购买率略高于10%,普及程度较低;样本的平均年龄为47岁,且每个家庭平均有0.6个老人,可见我国人口老龄化问题严重;样本中家庭平均自评健康水平仅有2.8,家庭成员每周运动总和平均只有3小时,且每个家庭平均有0.3名成员在过去半年曾因病住院,有0.4名成员在过去一年曾患慢性疾病,解决灾难性医疗支出风险问题迫在眉睫(见表3)。

表3:统计性描述

[变量 均值 标准差 最小值 最大值 M_R .0813142 .2733422 0 1 gift 7.93185 1.02912 4.60517 10.81978 c_insur .1057269 .3075159 0 1 income 8.518168 22.76471 .102 1138.78 borrowed .1567548 .3636028 0 1 count 4.507526 1.787791 1 14 age 47.11087 12.61879 16 87 health 2.857405 .9842982 0 5 sport 3.259302 5.658788 0 70 hospital .3109398 .549591 0 3 desease .4364905 .6654452 0 4 elders .6051762 .8093149 0 4 b_insur .9352056 .2461854 0 1 ]

四、实证结果分析

表4为社会网络对灾难性医疗支出风险的中介效应模型的回归结果。列(1)检验社会网络[SNi]对灾难性医疗支出风险[M_Ri]的总效应;列(2)和列(3)检验社会网络[SNi]对灾难性医疗支出风险[M_Ri] 的直接效应和间接效应。结果表明,社会网络对灾难性医疗支出风险的总效应在5%的水平上显著为负,且在1%的水平上显著促进商业医疗保险的购买。列(3)显示,在控制了是否购买商业医疗保险对灾难性医疗支出风险的影响后,社会网络对家庭灾难性医疗支出风险仍有显著的负向影响,表明社会网络对灾难性医疗支出风险有显著的直接影响。然而,在控制了社会网络对灾难性医疗支出风险的直接影响后,是否购买商业医疗保险对灾难性医疗支出风险的负向影响不显著,因此利用Bootstrap法进一步检验(温忠麟和叶宝娟,2014)[20],结果(见表5)表明,社会网络降低灾难性医疗支出风险的直接效应和间接效应均显著,但直接效应的影响更大,显著性更高。

通过比较列(1)和列(3),发现加入 “是否购买商业医疗保险”后,控制变量的系数方向和显著性几乎一致,且变量的影响方向与预期几乎一致。然而,基本医疗保险不能显著降低家庭灾难性医疗支出风险,原因可能为我国基本医疗保险的报销范围和报销额度有限,对众多家庭而言,一旦家庭有成员患重大疾病,可能耗尽家庭所有积蓄,面临较大的灾难性医疗支出风险。

五、稳健性检验

本文使用probit模型重新估计了社会网络对家庭灾难性医疗支出风险的影响,结果报告在表4的(4)—(6)列,系数的正负和显著性与基准回归几乎保持一致,且列(6)中“是否购买商业医疗保险”的系数在10%的水平上显著。

上述结果可能存在内生性的问题,社会网络可能可以通过提供情感支持、促进保险购买等途径降低家庭灾难性医疗支出风险,但灾难性医疗支出风险更高的家庭,可能也会为了增强灾难性医疗支出风险的应对能力而更加注重提高家庭的社会网络关系。此外,商业医疗保险可能降低家庭灾难性医疗支出风险,但商业保险市场也可能存在逆向选择问题,所以可能存在双向因果问题。为避免双向因果导致的内生性估计偏误,本文采用工具变量法进行稳健性检验。

本文选取了家庭是否有工会成员、宗教信仰团体成员和个体劳动者协会成员等组织成员以及户主是否为党员作为社会网络的工具變量,用村庄或社区是否有成员(除自身外)购买了商业医疗保险作为是否购买商业医疗保险的工具变量③。组织成员结构反映了家庭网络关系,但这种结构不能直接影响家庭医疗支出;同时人们对商业医疗保险的购买决策可能会受到村庄或社区其他成员的影响,即可能存在羊群效应和示范效应,但其他成员的购买与否不能作用于自身的灾难性医疗支出风险,因此工具变量的选择理论上比较合适。

内生性检验结果报告在表6,三个回归方程均拒绝外生性原假设,可认为社会网络和是否购买商业医疗保险为内生解释变量。此外,过度识别检验和弱工具变量检验的结果分别表明三个回归方程均不存在过度识别问题和弱工具变量问题。从工具变量检验结果来看,基准模型基本稳健,在考虑内生性后,社会网络对家庭灾难性医疗支出风险的总效应和直接效应仍显著为负,社会网络亦可以促进家庭购买商业医疗保险,但社会网络通过促进商业医疗保险的购买来降低家庭灾难性医疗支出风险的间接效应不显著,这可能与我国商业医疗保险发展较落后、理赔困难等原因有关。

六、进一步讨论

(一)影响机制检验

上述结果表明,社会网络可以直接降低家庭灾难性医疗支出风险和促进家庭购买商业医疗保险,本部分旨在检验社会网络的作用机理。

社会网络通过提供情感支持,影响人们的保健行为和生活方式,改善身心健康,从而降低家庭灾难性医疗支出风险。本文选用家庭成员“平均健康水平”和“每周运动频率”衡量其身心健康。为此本文估计了模型(4),[Hi]表示健康水平,其余变量表示与表2一致。回归结果分别报告在表7的第1列和第2列。

[Hi=α0+α1SNi+α2Xi+ui] (4)

社会网络有信息共享的作用,可以提高信息传播速度和传播范围,降低信息的搜寻成本和甄别成本,从而促进商业医疗保险的购买。一般来说,受教育程度高的人往往有更多的途径获取信息,如通过杂志文章、互联网等。换言之,在信息获取上,受教育程度是社会网络的替代品,受教育程度越高的人从杂志文章、互联网等平台上获取的信息会减少从社会网络中获取的信息。信息共享的另一层含义是,如果绝大部分家庭都十分熟悉这个保险产品,则社会网络不应影响居民的购买决策。为了验证社会网络的信息共享机制,本文重新估计了表4的商业医疗保险需求模型,并允许不同教育程度家庭的社会网络变化,即模型中包含社会网络与户主是否为大学生的交互项④。受教育程度较低的家庭,社会网络对是否购买商业医疗保险的影响由社会网络的系数给出,而在受教育程度较高的家庭,社会网络对是否购买商业医疗保险的影响程度为社会网络的系数及其与户主是否为大学生的交互项的系数之和。同时本文还选取了普及率较高的“是否购买基本医疗保险”作为因变量验证社会网络的信息共享机制。理论上,我国的基本医疗保险覆盖率较高,人们对其熟悉程度较高,社会网络不应影响基本医疗保险的购买决策。回归结果分别报告在表7的(3)、(4)列。

表7的检验结果与上述猜想一致,验证了社会网络的作用机理。列(1)和列(2)表明社会网络可以显著提高人们的身心健康,列(3)表明在受教育程度较低的家庭中,社会网络对人们购买商业医疗保险有显著的正向影响,在受教育程度较高的家庭中,社会网络不再促进商业医疗保险的购买,列(4)表明社会网络对基本医疗保险的影响不显著。也就是说,社会网络降低家庭灾难性医疗支出风险的直接效应主要通过提高人们的健康水平来实现。即使社会网络通过商业医疗保险对家庭灾难性医疗支出风险的间接作用有限,但社会网络的信息传递作用仍会显著促进人们购买商业保险。

(二)城乡差异分析

上述分析已证明社会网络对我国家庭灾难性医疗支出风险和商业医疗保险购买有显著影响,但商业医疗保险对我国家庭灾难性医疗支出风险的作用有限,这种作用在我国城镇和农村地区是否一致?本文分别对城镇和农村样本进行估計,结果报告在表8。

可以发现,社会网络对于家庭灾难性医疗支出风险的作用在农村地区显著,在城镇地区不显著,且社会网络对商业医疗保险的作用也在农村地区更显著;而商业医疗保险对灾难性医疗支出风险的作用在城镇地区显著,在农村地区不显著。原因可能为社会网络的作用与经济发展水平和社会保障程度呈负相关关系,在经济发展较落后时,社会网络对灾难性医疗支出风险和商业医疗保险都有很强的影响,但随着经济发展水平的提高、社会保障制度的完善,商业医疗保险会逐渐替代社会网络发挥作用,保障家庭灾难性医疗支出风险。

七、结论与建议

本文利用CFPS2016的调查数据构建了以“是否购买商业医疗保险”为中介变量的中介效应模型,考察了社会网络对家庭灾难性医疗支出风险的保障作用。研究发现:社会网络可以降低灾难性医疗支出风险,这种直接效应主要通过提供情感支持,影响人们的保健行为和生活方式,改善身心健康。社会网络有信息共享的作用,可以降低信息的搜寻成本和甄别成本,促进人们购买商业医疗保险,但社会网络通过影响人们购买商业医疗保险,进而影响灾难性医疗支出风险的间接效应有限。社会网络与商业医疗保险的作用在城乡存在差异,社会网络在农村等欠发达地区的作用更明显,随着经济发展水平的提高,商业医疗保险会逐渐替代社会网络发挥作用,保障家庭灾难性医疗支出风险。

尽管我国基本医疗保险的覆盖率较高,但仍有8.2%的家庭发生灾难性卫生支出,可见降低家庭灾难性医疗支出风险仍是我国政府应重视的问题。为此,本文提出以下政策建议:

第一,继续完善我国的医疗保障制度。随着经济发展水平的提高,商业医疗保障制度发挥的作用会愈加明显,因此我国应注重完善医疗保障制度,力争让医疗保障制度与经济发展水平相符。比如可以针对不同特征的群体制定不同的医疗补助制度,特别是对家庭老人数量多、平均年龄大、患病住院人数多的家庭做出政策性倾斜。同时,可以加强与商业保险机构的合作,发挥好补充性医疗保险的风险分担作用和商业保险机构的专业优势,为降低家庭灾难性医疗支出风险提供正规保障。

第二,推进建立良好的社会网络关系。良好的社会网络关系可以相互提供陪护等情感支持,帮助人们改良身心健康,降低家庭灾难性医疗支出风险。社会网络的作用在经济发展程度不高时尤为重要,我国应发挥好社会网络的作用。为此,可以加大宣传和教育,鼓励亲友之间相互帮助、友好相处,促进家庭之间建立良好的社会网络关系,利用网络互助健康发展,丰富保障体系,增进社会和谐,为降低家庭灾难性医疗支出风险提供非正规组织的保障。

注:

①由于因变量和中介变量均为二分类变量,不存在尺度统一问题(Huang、Sivaganesan 和Succop等, 2004)[22]。

②世界卫生组织(WHO)设定40%为标准,把家庭的医疗支出等于或超过非生存支出的40%定义为发生灾难性卫生支出。

③STATA软件为probit模型进行工具变量检验提供了ivprobit和weakiv ivprobit代码,为简化计算过程,本文对probit模型进行工具变量检验。CFPS2016没有提供户主信息,本文参照南永清、臧旭恒和蔡海亚(2019)[21]的做法,把家庭问卷中的财务回答人作为“户主”,默认其为家庭事务的决策者和负责者。

④受教育年限在15年(含)以上。

参考文献:

[1]周钦,臧文斌,刘国恩.医疗保障水平与中国家庭的医疗经济风险 [J].保险研究,2013,(7).

[2]Yang M H. 2016. Gifts,Favors,and Banquets:The Art of Social Relationships in China [J].Journal of Asian Studies.

[3]Bian Y. 1997. Bringing Strong Ties Back in:Indirect Ties,Network Bridges,and Job Searches in China [J].American Sociological Review,62(3).

[4]李濤,朱铭来.正式制度、非正式制度与农村家庭消费性支出——基于保险和社会网络的空间计量分析 [J].保险研究,2017,(8).

[5]Kahn R,Antonucci T,et al. 1980. Convoys over the Life Course:Attachment,Roles,and Social Support [M].Life-span Development and Behaviour.

[6]Alesina A,La Ferrara E. 2002. Who Trusts Others? [J].Journal of Public Economics,85(2).

[7]Folland S. 2008. An Economic Model of Social Capital and Health [J].Health Economics,Policy and Law,3(4).

[8]Antonucci T,Akiyama H. 1987. An Examination of Sex Differences in Social Support Among Older Men and Women [J].Sex Roles,17(11-12).

[9]Angelucci M.De Giorgi G,Rasul I. 2018. Consumption and Investment in Resource Pooling Family Networks [J].The Economic Journal,128(615).

[10]Ghosh P,Ray D. 1996. Cooperation in Community Interaction Without Information Flows [J]. The Review of Economic Studies,63(3).

[11]章元,陆铭.社会网络是否有助于提高农民工的工资水平? [J].管理世界,2009,(3).

[12]马小勇,白永秀.中国农户的收入风险应对机制与消费波动:来自陕西的经验证据 [J].经济学季刊,2009,8(4).

[13]Carter M R, Maluccio J A.. 2003. Social Capital and Coping with Economic Shock:An Analysis of Stunting of South African Children [J].World Development, 31(7).

[14]肖琴,李玉婷,田甜铭梓.社会网络关系对我国家庭医疗支出的影响——基于CFPS微观数据的验证 [J].昆明理工大学学报(社会科学版),19(3).

[15]付畅俭,阙晓宇.社会网络、经济发展与农村医疗经济风险——基于中国家庭追踪调查(CFPS)数据的经验分析 [J].湘潭大学学报(哲学社会科学版),2017,41(2).

[16]周欣,孙健.社会网络能够影响商业医疗保险的购买吗?——基于中国居民家庭收入调查数据的研究 [J].金融理论与实践,2016,(10).

[17]Beiseitov E,Kubik J D,Moran J R. 2004. Social Interactions and the Health Insurance Choices of the Elderly: Evidence from the Health and Retirement Study [R].Working Paper, Syracuse Universtiy.

[18]Sorensen T. 2002. Social Learning in the Demand for Employer——Sponsored Health Insurance [R].Working Paper,University of California.

[19]周广肃,樊纲,申广军.收入差距、社会资本与健康水平——基于中国家庭追踪调查(CFPS)的实证分析 [J].管理世界,2014,(7).

[20]温忠麟,叶宝娟.中介效应分析:方法和模型发展 [J].心理科学进展,2014,22(5).

[21]南永清,臧旭恒,蔡海亚.社会网络影响了农村居民消费吗 [J].山西财经大学学报,2019,41(3).

[22]Huang B,Sivaganesan S,Succop P,et al. 2004. Statistical Assessment of Mediational Effects for Logistic Mediational Models [J].Statistics in Medicine,23(17).

[23]关志强,董朝晖.医疗保险制度下个人医疗负担评价方法探讨 [J].中国卫生经济,2004,(1).

[24]Knight J B,Yueh L Y. 2008. The Role of Social Capital in the Labour Market in China [J].Economics of Transition,16(3).

[25]何军,宁满秀,史清华.农户民间借贷需求及影响因素实证研究——基于江苏省户农户调查数据分析 [J].南京农业大学学报社会科学版,2005,5(4).

[26]马光荣,杨恩艳.社会网络、非正规金融与创业 [J].经济研究,2011,46(3).

[27]杨汝岱,陈斌开,朱诗娥.基于社会网络视角的农户民间借贷需求行为研究 [J].经济研究,2011,46(11).

The Impact of Social Networks on Family Catastrophic Medical Expenditure Risk

Zhong Meiling/Pu Chengyi

(School of Insurance,Central University of Finance and Economics,Beijing 102206)

Abstract:Using Chinese family tracing survey data in 2016,this paper examines the direct and indirect effects of social networks on family catastrophic medical expenditure risk. Studies have shown that the direct effect of social network on family catastrophic medical expenditure risk in China is significantly negative,but the indirect effect is limited. Specifically speaking,social networks can improve physical and mental health and reduce the family catastrophic medical expenditure risk by providing emotional support and affecting people's health behavior and lifestyle. In addition,social network has the role of information sharing,which can reduce the searching and screening costs. Therefore,it can promote people to buy commercial medical insurance. However,the role of commercial medical insurance in reducing the family catastrophic medical expenditure risk is limited. What's more,there are differences between urban and rural families. The role of social network is more obvious in rural areas. In urban areas,commercial medical insurance will gradually replace social network to protect the family catastrophic medical expenditure risk. To this end,this paper proposes policy recommendations,such as improving the medical security system and promoting the establishment of good social relations.

Key Words:social network,catastrophic medical expenditure risk,commercial medical insurance,mediating effect model

(責任编辑 耿 欣;校对 XS,GX)

收稿日期:2020-02-13 修回日期:2020-03-22

基金项目:国家社科基金“集中连片特困藏区经济社会风险分析与对策”(16BJL115);中国地震局重大政策理论与实践问题研究“西部地震频发区经济社会风险分析与对策研究”(CEAZY2019JZ13);中央财经大学保险学院研究生科研创新基金“社会网络对家庭医疗经济风险的影响研究”。

作者简介:钟美玲,女,广东广州人,中央财经大学保险学院,研究方向为保险学与金融计量;蒲成毅(通讯作者),男,四川三台人,中央财经大学保险学院教授,博士生导师,研究方向为保险学与金融计量、风险科学与应急管理。

猜你喜欢

新闻世界(2017年1期)2017-01-20

西南交通大学学报(社会科学版)(2016年5期)2017-01-06

预测(2016年3期)2016-12-29

现代商贸工业(2016年11期)2016-12-26

旅游学刊(2016年9期)2016-12-06

商场现代化(2016年22期)2016-10-18

中国市场(2016年9期)2016-06-20

大众理财顾问(2016年3期)2016-06-13

人民论坛(2016年8期)2016-04-11

科技视界(2016年5期)2016-02-22