集成成本观下企业项目成本控制优化思考

2020-10-21 04:53张炜

财经界·下旬刊 2020年8期

关键词:成本控制

张炜

摘 要:对船舶制造项目成本控制工作进行优化,能够使企业生产效益得到提高。基于此,本文對集成成本观展开分析,针对船舶制造项目成本管理问题提出了成本控制优化思路,对成本目标设定、成本核算等优化措施进行了探讨,为关注这一话题的人们提供参考。

关键词:集成成本观 船舶制造项目 成本控制

船舶制造项目属于复杂工程,涉及大量人力、物力等各种资源,给成本控制带来了较大难度,容易导致企业效益受到影响,出现核心竞争力不强的问题。引入集成成本观实现成本控制优化,能够帮助企业采取科学成本管理措施,满足企业的可持续发展需求。

一、集成成本观概述

所谓的集成成本观,实际就是通过对不同成本控制方法融合运用达到“完全成本”控制目标,确保企业资本得到合理有效利用,从而实现企业价值最大化。在集成成本观下,不仅需要对企业经营成本进行管理,还要重视资本成本管理,做到合理进行成本分配,从而减少资本浪费。作业为资源耗费和成本发生的纽带,因此需要对各个作业环节成本进行控制,设计能够对整个作业链进行覆盖的成本控制体系,确保每项作业在消耗一定量资源的同时,能够产出最大价值。

二、船舶企业项目成本控制问题

企业船舶制造成本费用划分为直接、间接和期间三类,直接成本包含人工费、制造费等,间接成本包含场地费、设备折旧费等,期间费用包含办公费、管理费等。项目成本控制以市场为导向,对建造周期内的成本进行动态控制,定期和不定期进行成本支出核算,并通过与目标成本对比对下一节段成本控制工作进行优化调整。实践工作中,企业分别以部门和项目为核算单位进行成本控制,核算内容拥有各自侧重点。对船舶制造项目成本管控方式展开分析,可以发现存在诸多问题:

首先,尽管各项成本细化分解到各个归口部门,但实际缺少量化指标,多数部门成本考核只有总体定量,无法明确管理责任,出现问题容易引发相互推诿问题,导致项目整体管控目标被忽略。受这一因素影响,企业仅能单纯对项目实施目标成本管理,难以使制造费用得到准确分配。

其次,船舶制造项目需要涉及业务部、设计部等多个部门,但实际企业只关注船舶生产制造期间的成本预算、核算管理,直接成本中不包含全过程成本信息,在物资采购、船舶设计等方面的成本管控力度不足。如表1所示,企业X船舶制造项目的直接成本中,采购费用(设备和材料)占比达87%,高于行业水平。

三、集成成本观下企业项目成本控制优化

(一)优化思路

成本控制并非是唯一管理目标,还要综合考虑质量、进度等各方面的因素,而并非单一追求目标成本最小。运用集成成本观对责任成本法、目标成本法和作业成本法进行集成应用,建立能够实现PDCA循环控制的成本控制体系。在集成控制思想指导下,可以从预算、设计、采购、制造等方面对责任成本展开分析,根据目标成本完成各阶段责任成本分解,用于制定各作业阶段的成本控制计划。根据实际成本与预算目标责任成本差异,能够加强成本控制反馈,促使计划得到及时调整和有效落实。根据责任部门和成本控制对象,实现项目成本费用量化分解,最终通过费用归集完成成本考核。

(二)优化措施

1、目标设定

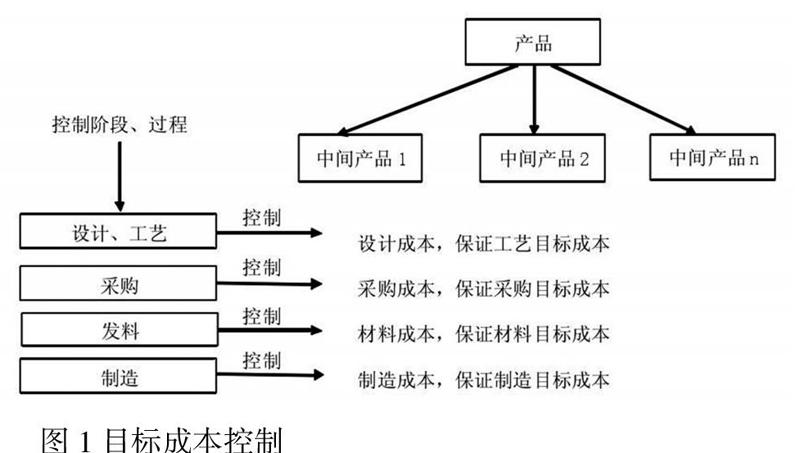

实际在项目管理方面,需要根据项目明细报价进行成本控制目标设定。在实际分析过程中,还要对企业产品毛利、发展成本、利润进行综合考量,结合合同价、目标利润、税金等进行管理费用分摊,使成本得到量化分解,并结合生产进度计划确定控制的时间维度。为实现责任成本控制,需要对设计、采购、生产制造阶段的责任成本进行分析,结合目标制定预算,如图1所示。在设计阶段,可以利用产品描述模型对设计成本进行计算,使设计成本与目标成本关系得到动态反映,加强产品定额设计。按照采购计划,可以对各类物资采购成本责任进行划分,汇总后与目标成本进行比对,为采购计划调整和成本责任目标达成提供依据。在生产制造阶段,需要根据责任成本与物料采购关系进行资材耗用统计和管理,分析与目标成本的差异,将原因追溯到报价单价制定、物资采购管理、目标成本单价制定等部门。针对人工费等其他费用支出,同样需要加强实际费用和目标成本对比,由归口部门承担责任。

2、成本核算

根据设定的目标成本,还要将成本核算与项目全过程成本控制结合在一起,从设计源头开始进行作业成本分解,完成成本控制责任详细划分,继而从根本上实现成本控制优化。实际在项目成本核算方面,需要对料、工、费进行细分,确定每种费用待分配科目,并对费用分配方法和归属部门等进行确认。根据项目待分配科目,按照部门实现成本汇总,制定相应成本费用标准,能够实现费用合理分配。在船舶建造期间,涉及费用种类较多,需要根据管理角度差异完成多个台账建立。如在材料费用核算方面,需要完成采购成本和实际耗用成本核算,结合领料单上的部门、金额、数量等信息加强对比,根据量差和价差对成本超支或变化情况进行反映,用于进行成本控制责任追溯。在完成各项费用核算后,需要对实际成本与目标成本差额进行核算。

3、成本考核

成本考核分析为责任成本管理落脚点,能够通过分析成本管理问题改进相关工作,促使企业项目成本控制水平得到提升。在项目交工后,需要从利润率、生产效率等多方面展开分析,根据成本管理目标和实际的差异查找关键控制点。对项目成本效益展开分析,可以对设计、采购、制造等各阶段目标成本实现率进行分析。对项目生产效率展开分析,可以对工时利用率、建造总工时、资源利用率等角度展开评价。利用图纸差错修改率、返工率、性能符合率等指标进行考核,能够使项目质量得到反映。各项指标归属不同部门,能够对作业执行情况进行反馈,用于对各责任部门成本控制力度进行考核,能够完成职责追溯,使相关工作得到改进。最终将目标成本逐层分解到具体责任主体,完成目标成本和实际成本差异产生原因查找,能够提出有效对策,最终实现项目成本闭环控制与优化。

四、结束语

在企业项目成本控制方面,以集成成本观为指导对多种成本控制方法进行融合运用,能够从项目管理全局出发明确成本管控要求,对各部门成本标准进行量化,使成本控制工作得到细化。针对船舶制造项目,可以联合运用目标成本法、责任成本法和作业成本法实现成本控制优化,通过强化成本核算、分析等环节提高企业成本控制能力。

猜你喜欢

中国市场(2016年36期)2016-10-19

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28