租赁准则修改对航空公司的影响及对策

2020-10-21 04:53何冠文

财经界·下旬刊 2020年8期

何冠文

摘 要:经营租赁是航空公司引进飞机的主要模式之一,2018年12月财政部发布了修订的《企业会计准则第21号—租赁》(下文简称“新租赁准则”)对承租人的会计处理进行了重大调整。基于会计信息经济后果理论,新准则的施行将会对航空公司财务报表使用者的决策形成一定的影响。综合上述原因,本文从国际租赁准则的修改对航空公司的影响及对策进行探讨。

关键词:国际租赁准则 航空公司 经营租赁 融资租赁

一、新租赁准则出台背景

国际会计准则委员会于1982年出台了租赁会计准则(简称IAS17),该准则以租赁资产所有权相关收益及其风险是否转移作为经营租赁与融资租赁的划分标准,并要求融资租赁业务在租赁开始日就需要在承租人和出租人的資产负债表中反映。虽然IAS17强调实质重于形式的原则,但是在经营租赁信息披露方面存在一定的缺陷,即经营租赁不需要在资产负债表内确认,经营租赁形成的租金只需合理地在租赁期内分摊计入当期损益即可,以致经营租赁中承租人的资产负债率存在被低估的可能。为弥补IAS17在经营租赁信息披露方面的缺陷,新国际租赁准则IFRS 16对承租人的会计处理进行了大幅度调整,要求采用单一模型对融资租赁和经营租赁进行会计处理。

2018年12月13日,财政部发布了修订的《企业会计准则第21号——租赁》(财会[2018]35号)。在境内和境外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业,自2019年1月1日起施行;其他执行企业会计准则的企业自2021年1月1日起施行。

二、新租赁准则对航空公司的影响

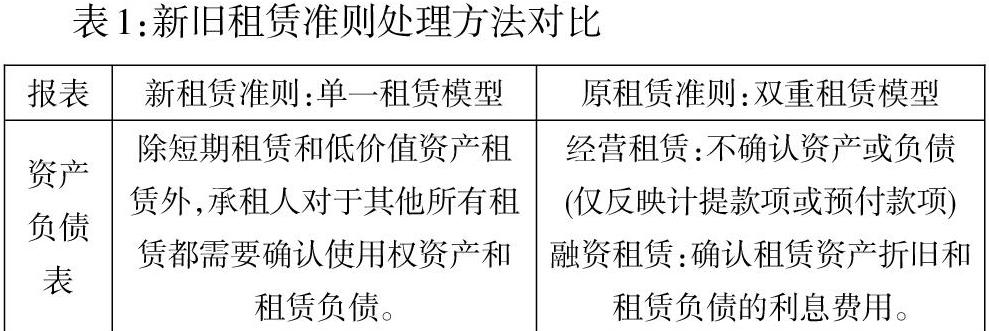

(一)新旧租赁准则比较

与原准则相比,新租赁准则要求承租人按照单一模型对租赁进行会计处理。除低价值资产租赁和选择简化处理的短期租赁之外,承租人必须对所有类型的租赁确认资产和负债,并分别对使用权资产计提折旧以及确认租赁负债的利息费用。而出租人的会计处理虽然延续了原租赁准则的处理方法,在此基础上增加对生产商或经销商作为融资租赁出租人的会计处理规定。

融资租赁:确认租赁资产折旧和租赁负债的利息费用。 利润表 使用权资产折旧:参照固定资产准则有关折旧规定计提折旧。

租赁负债的利息费用:采用实际利率法计算租赁期内各期间的利息费用。 经营租赁:确认租金费用;

融资租赁:确认租赁资产折旧和租赁负债的利息费用。 ]

(二)关键财务指标变化

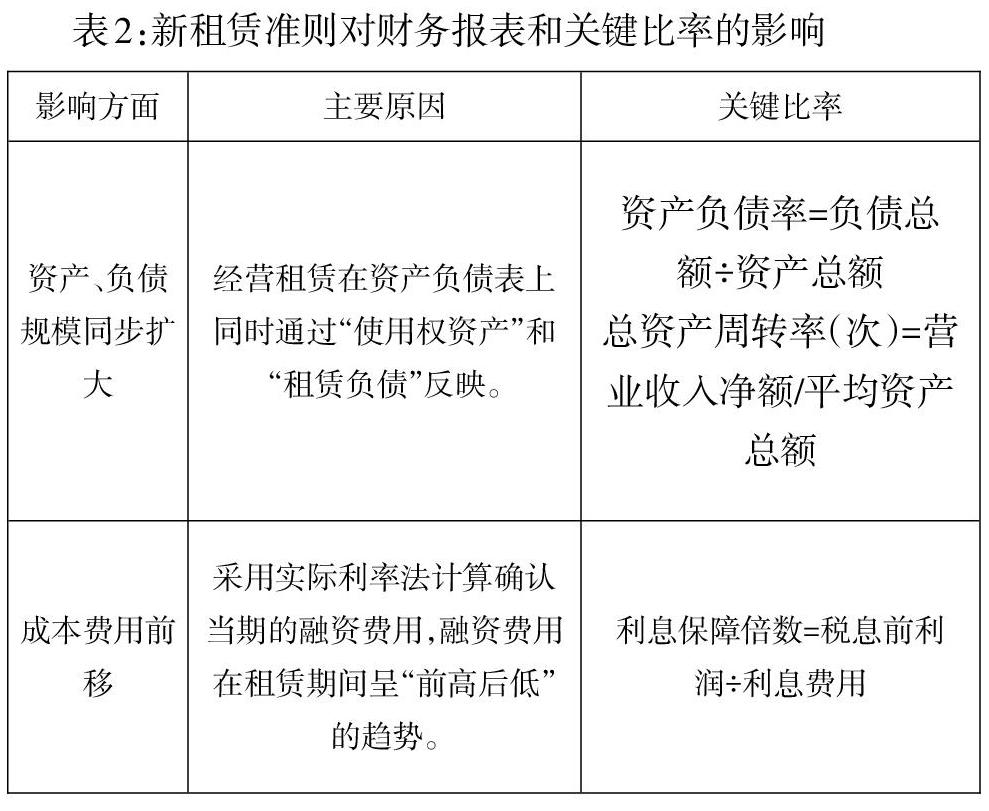

目前,航空公司经营租赁的资产包括飞机、备用发动机、地面支援设备、各类机械、设施及其他设备等。由于新租赁准则要求对经营租赁确认使用权资产和租赁负债,资产和负债同时增加将会导致资产负债率上升。因此,新租赁准则在施行之后航空公司的资产负债率、杠杆比例预期有所提高,租赁期的长短、租金安排条款将会成为影响航空公司财务报表和关键指标的重要因素。

租赁会计处理口径变化同样会影响净利润、息税折旧摊销前利润等业绩评价指标。息税折旧及摊销前利润通常用于衡量企业的运营效率,目前国内三大航空公司的息税折旧摊销前利润指标均优于亚洲大多数航空公司。新租赁准则施行之后,经营租赁比例较高的航空公司的使用权资产预期将大幅增加,目前作为当期损益的租赁费用将会以折旧和利息费用的形式反映在息税折旧摊销前利润之外,也因此息税折旧摊销前利润会有所提高。另一方面,总资产周转率通常用于衡量资产投资规模与销售水平之间的配比情况,由于经营租赁资产使用权的确认必然会导致航空公司的总资产增加,总资产周转率预期会有所下降。此外,在大规模租赁项目开展初期,以实际利率法计算的融资费用会压缩利息保障倍数。

Stephen Zeff(1978)在《经济后果学说的兴起 》明确提出会计政策的经济后果理论,并将会计准则的经济后果定义为“财务报告披露的信息对财务报告使用者决策行为的影响”。基于这一理论,新租赁准则披露口径的变化将会直接引起关键财务指标的变动,从而影响航空公司管理者、所有者、债权人的决策行为。

资料来源:本文整理

(三)税会差异与外汇风险显现

会计准则是租赁的四大支柱之一,其他三大支柱包括交易规则、行业监管政策和税收政策。根据现行税法,企业所得税对承租人的税务处理仍然区分经营租赁和融资租赁,以经营租赁方式租入飞机资产形成的租金支出只能在租赁期内均匀扣除。对于新租赁准则对经营租赁确认的使用权资产和租赁负债,其账面价值与其计税基础存在暂时性差异,对此会计上应确认相应的递延所得税资产或负债,并且在申报企业所得税时进行纳税调整。

在外汇风险方面,国内航空公司租赁飞机一般以美元作为定价货币,原准则下汇率变动对损益的影响仅限于当期租金部分。新准则施行后,汇率变动的影响范围随着租赁负债的确认被进一步放大,外汇风险管理成为租赁决策中必须关注的重点问题。

(四)租赁模式和融资能力变化

在信息披露口径变化后,航空公司的经营管理需要及时作出调整,如果管理层利用会计信息进行科学决策,航空公司的业绩质量将会明显提升。目前,国内航空公司引进飞机主要有直接购入、融资租赁、经营租赁三种方式。其中,国有控股航空公司(南方航空、东方航空)直接购入和融资租赁方式引进飞机的比例相当,其次是经营租赁。而民营航空、廉价航空公司更倾向于通过经营租赁方式引进飞机。

新租赁准则实行之后,航空公司的会计信息会更真实地呈现在报表使用者面前,在经营租赁的优势不再突显的情况下,预期国有控股航空公司会选择采用自行购买的方式引进飞机。而民营航空公司由于经营租赁的占比较大,金融机构、租赁公司若根据资产负债比率、利息保障倍数等指标评价航空公司的财务风险,可能会给予较高的风险评级,民营航空公司的融资难度也会相应地提高。

三、针对航空公司的对策建议

(一)更新会计信息系统优化业务安排

新租赁准则对航空公司预期会对资产负债表、利润表、现金流量表等财务信息形成不同程度的影响,为满足使用权资产减值测试、递延所得税核算、汇兑损益核算等方面的要求,航空公司必须及时更新会计信息系统。

在融资方面,国有大型航空公司或上市民营航空可以通过资本市场发行股票或债券实现融资目标。但是非上市民营航空公司的资本来源途径比较有限,资产负债率作为投资者、分析者对公司的资本结构评价的重要考评指标,资产负债率提高可能会削弱航空公司的融资能力。对此,航空公司可以在满足经营目标的基础上通过选择不同的融资方式优化资产负债结构,设法拓展债务融资渠道。在飞机引进方面,航空公司可根据可结合未来飞机需求预测,对施行新租赁准则后的财务报表影响区间进行估计,在商业谈判中有针对性地争取更有利的合同条款。在外汇风险管理方面,航空公司可以通过签署远期外汇合约或货币互换合约应对外汇风险的管理要求。

(二)建立行业绩效考核标准

在新准则施行之后,资产负债率会逼近目前的国企资产负债率警戒线水平,投资者或监管部门如果依照原来的体系去评价航空公司业绩,得出的结论必然会有所偏差。因此,航空业公司、行业协会、监管部门有必要共同探讨并建立适用于航空业的财务绩效系统,对其财务绩效进行有效监督,使航空公司的经营战略管理与财务绩效管理相匹配。

参考文献

[1]聂琳.新租赁准则对航空公司的影响[J].中国注册会计师,2019,1:95-99.

[2]黄健珊.新租赁准则 IFRS16 对航空公司的影响[J].中国注册会计师,2016,21:23-25.

[3]姜仲勤.融资租赁在中国:问题与解答.(第四版),当代中国出版社,2015.

猜你喜欢

大飞机(2021年4期)2021-07-19

伙伴(2020年1期)2020-02-14

商(2016年32期)2016-11-24

中国集体经济(2016年26期)2016-11-19

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

环球时报(2009-07-28)2009-07-28