国外中央银行货币金融政策及财务状况研究

2020-10-21 07:30杨春雪于慧闻

时代金融 2020年25期

关键词:财务状况

杨春雪 于慧闻

摘要:近年来,全球经济增速放缓,持续紧张的贸易局势致使大宗商品价格下降,多国货币兑美元大幅贬值,国际收支失衡加剧。面临着全球宏观经济和金融体系风险不确定性上升的严峻挑战,印度尼西亚银行加强与相关部门的政策协同,提高货币金融政策的灵活性与针对性,保持卢比汇率相对稳定,为印度尼西亚经济发展保驾护航。本文梳理了近年来印度尼西亚银行实施的主要货币金融政策,在此基础上分析了印度尼西亚货币金融政策的实施结果即印度尼西亚银行的财务状况,同时汲取印度尼西亚银行相关经验,为我国央行发展提出建议。

关键词:印度尼西亚银行 货币金融政策 财务状况

一、引言

印度尼西亚是G20国家之一,是东南亚最大的经济体,人口居世界第四位。2019年印度尼西亚经济继续保持平稳增长态势,GDP增速达5.02%,经济总量约为1.12万亿美元,是东盟国家中唯一一个经济总量超过1万亿美元的国家。印度尼西亚经济的增长与其中央银行——印度尼西亚银行货币金融政策等工具的刺激密切相关。近年来,印度尼西亚银行积极作为,结合经济发展阶段准确把握调控时机,保持宽松的政策基调,积极调整货币政策组合,持续助力经济结构调整,为印度尼西亚经济的持续复苏奠定了基础。本文拟剖析印度尼西亚银行相关货币金融政策及其成本收益,以期为我国央行相关业务发展提供有益借鉴。

二、印度尼西亚银行主要货币金融政策

(一)货币政策

近年來,为维护经济稳定,保持国内金融市场的吸引力,确保经常账户赤字在安全范围之内,印度尼西亚银行采取了多项货币政策措施:一是调整政策利率以控制通货膨胀。如2018年5月将基准利率——7天反向回购利率累计提高175个基点至6.0%,控制印尼盾汇率,将通货膨胀率保持在3.5±1%的目标范围内。二是保持汇率与基本面一致。优化对外汇市场和政府债券市场的干预,以最大程度降低印尼盾的波动,同时在二级市场上购买政府证券以维持印尼盾的流动性。三是保持充足的流动性。提高短期政府证券反向回购(RR SBN)交易的拍卖频率,包括1周、2周和1个月期限以支持银行流动性。此外,还通过延长期限等方式优化公开市场操作(OMO)中的短期政府证券反向回购工具。四是加强全球金融安全网(GFSN)建设。为提高外部抵御能力,印尼银行通过与合作伙伴国家的货币当局通过掉期额度、信贷额度加强金融合作,以满足短期流动性需求,为维护宏观经济和金融体系稳定提供强有力保障。五是加强政策协调。印尼银行与政府之间的政策协调进一步加强,支持货币政策在维护宏观经济稳定方面发挥作用。

(二)金融市场深化政策

金融市场以其高效、包容和安全的特点在支持经济活动中起到极其重要作用。印尼银行继续加强金融市场深化政策,以保持融资和经济增长的可持续性。一是制定国家战略。印尼银行、金融服务管理局(OJK)和财政部在金融市场发展融资协调论坛(FK–PPPK)中共同制定《国家金融市场发展与深化战略》。该战略不仅加强了金融市场作为筹资平台的作用,且有助于建立多种融资渠道,保持金融体系稳定。二是提高效率促进融资。印尼银行着眼于发展长期融资工具以提高货币和外汇市场效率。通过发展汇率和利率衍生品市场,丰富套期保值工具。同时,通过确认基准利率的可信度和完善市场行为准则,增强市场的可信度。三是加速资本市场发展。在深化政府证券市场方面,主要手段是强化国内投资者基础,同时鼓励增加流动性支持无风险收益率曲线的建立;在深化公司债券市场方面,主要手段是加快交易结算周期,提高股票市场效率。四是着力基础设施融资创新。发挥私营部门在融资中的作用,扩大创新融资手段使用范围,使私人投资基金与其投资目标和风险状况相匹配,通过指导和督促加快基础设施建设融资进程。

(三)宏观审慎政策

考虑到当前金融体系的稳定性及全球不确定性加剧带来的风险,印尼银行采取宽松的宏观审慎政策,以获得更多流动性和充足资本支持,刺激经济增长。一是放宽对房屋所有权贷款的融资,扩展中小企业的融资渠道。近年来,印尼银行放宽了自置居所贷款的贷款对价值(LTV)和融资对价值(FTV)的比率,以通过其对经济产生的乘数效应驱动房地产业增长。此外,将微型、中小型企业(MSME)的强制性信贷比率要求从15%提高到20%,以推动MSME发展。二是引入宏观审慎调解比率(RIM)。为增强银行的中介职能,印尼银行引入了宏观审慎调解比率。该比率是从最低准备金率贷款到融资比率政策的改进,明确银行需满足80%至92%的中间比率。RIM有利于增强银行在支持金融市场深化、保持融资中介质量方面的作用。三是实施宏观审慎流动缓冲政策。印尼银行实施宏观审慎流动性缓冲(MLB)政策,以提升银行流动性管理的灵活性,同时增强银行系统的弹性及支持中介机构的能力。四是反周期资本缓冲(CCB)维持在0%。CCB是一种宏观审慎政策工具,旨在鼓励与降低风险之间的平衡。0%的CCB意味着银行没有义务建立额外的资本来缓冲信贷过度增长引起的潜在损失,有助于其提高贷款能力,推动经济增长。

三、印度尼西亚银行财务状况分析

截至2018年,印度尼西亚银行资产总额为22,856,554.56亿卢比,同比增加893,769.74亿卢比,增幅4.07%。资本37,263.49亿卢比,与去年持平。全年实现收入1,058,692.51亿卢比,同比增加534,165.28亿卢比,增幅101.84%;支出410,472.68亿卢比,同比减少36,871.39亿卢比,减幅8.24%;受收入大幅增加、支出有所减少影响,本年盈余480,159.71亿卢比,同比增加427,390.72亿卢比,增幅809.93%。

(一)资产状况分析

2018年末,印度尼西亚银行资产总额22,856,554.56亿卢比,同比增加893,769.74亿卢比,增幅4.07%。资产总额增加主要受货币政策实施相关的金融资产余额显著增长影响。

资产结构方面,与货币政策实施相关的金融资产为资产的主要构成部分,占比高达86.71%;其次为债权,占比7.87%,黄金、国际货币组织应收款项及其他资产占比较小,合计不足6%。

1.黄金。年末余额468,652.68亿卢比,同比增加13,469.85亿卢比,增幅2.96%。作为印尼银行外汇储备的一部分,黄金可以作为流动性缓冲来支持货币政策的实施,在外币交易中扮演重要角色。黄金包括金条和金条的合约权利,以公允价值计量且其变动计入重估准备金。

2.与货币政策实施相关的金融资产。年末余额19,818,135.94亿卢比,同比增加790,246.21亿卢比,增幅4.15%。其中:以外币计价的证券及债权占比最高为84.49%,余额16,744,399.78亿卢比,同比减少0.79%;其次是以卢比计价的证券及债权占比14.77%,余额2,927,393.27亿卢比,同比增长42.80%;以卢比计价的伊斯兰证券及债权仅占0.74%。印尼银行在初始确认时将金融资产分为两类:即以摊余成本计量和以公允价值计量变动计入重估准备金。只有满足下列两个条件时,金融资产以摊余成本计量:一是持有该资产的业务模式以收取合同现金流为目标;二是该金融资产在特定日期产生的合同现金流仅为对本金和以未偿付本金金额为基础的利息支付。

3.国际货币基金组织应收款项。年末余额383,506.44亿卢比,同比增加16,741.82亿卢比,增幅4.56%,明细项目如下表:

4.债权。年末余额1,799,538.11亿卢比,同比减少85,245.99亿卢比,减幅4.52%。其中政府债权1,798,514.39亿卢比,占比99.94%,银行债权1,023.72亿卢比,占比0.06%。债权同比减少的主要因素为占比较大的政府债权同比减少84,223.34亿卢比所致,政府债权系颁布《印度尼西亚银行法案》之前执行印尼银行职责时产生的债权,以账面价值计量。

5.其他资产。年末余额386,721.39亿卢比,同比增加158,557.85亿卢比,增幅69.49%。其中:国内外机构参与权益9,193.74亿卢比,占比2.38%;其他金融资产46,141.01 亿卢比,占比11.93%;固定资产及其他资产331,386.64亿卢比,占比85.69%。其他资产同比增加主要受固定资产和其他资产大幅增加高达61.70%影响。

(二)负债及所有者权益分析

2018年,负债年末余额20,550,642.18亿卢比,同比增加413,610.03亿卢比,增幅2.05%。负债总额增加的主要因素为流通中货币、国际货币基金组织分配的特别提款权的对应方、政府负债、其他负债同比增加,增幅分别为7.82%、4.64%、11.44%和154.89%。

负债结构方面,与货币政策实施相关的金融负债占据“半壁江山”,占负债总额的45.60%;其次是流通中的货币,占比34.46%;再次为政府负债、重估准备金,分别占比8.56%和6.29%,国际货币基金组织分配特别提款权的对应方和其他负债占比最小,分别为1.94%和1.15%。

1.流通中的货币。年末余额7,491,832.01亿卢比,同比增长 543,384.42亿卢比,增幅7.82%。为确保境内流通货币的可用性,印度尼西亚银行实施了货币清洁政策,即在不断提供适合流通货币的同时将不适合流通标准的货币进行销毁。2018年1月1日至12月31日,印度尼西亚银行累计投放新印制纸币88.79亿张,票面价值2,722,514.75亿卢比,硬币8.84亿枚,票面价值3,442.66亿卢比;销毁不适宜流通纸币63.62亿张,票面价值1,860,681.44亿卢比。

2.与货币政策实施相关的金融负债。年末余额9,370,593.37 亿卢比,同比减少549,440.82亿卢比,减幅5.54%。其中:以卢比计价的证券及债务同比减少939,028.63亿卢比,是金融负债总额变化的主要影响因素。

3.国际货币基金组织分配的特别提款权对应方。年末余额398,860.95亿卢比,同比增加17,673.23亿卢比,增幅4.64%,与国际货币组织应收款项变化趋势基本一致。

4.政府负债。年末余额1,759,988.30亿卢比,同比增加180,711.99亿卢比,增幅11.44%。其中:政府活期存款1,759,918.54亿卢比,占比99.99%,为政府负债的主要构成项目,其中包括发行的政府信用证4,761.48亿卢比。

5.其他负债。年末余额237,057.96亿卢比,同比增加144,053.63亿卢比,增幅154.89%,主要其他负债同比增幅568.85%影响。其中:其他负债185,899.99亿卢比,占比78.42%,主要为应付税费;雇员福利年末余额43,213.52亿卢比,占比18.23%;国内外机构的活期存款7,944.45亿卢比,占比3.35%。

6.重估准备金①。年末余额1,292,309.59亿卢比,同比增加77,227.58亿卢比,增幅达6.36%,主要为外币重估及外币折算重估同比大幅增加所致。重估准备金用于反映印尼银行资产和负债公允价值的累计变动,这些变动主要是由于未实现其最终目的的特殊交易引起的。2018年末印度尼西亚银行重估准备金余额构成明细如下表:

7.资本。年末余额37,263.49亿卢比,同比无变化。根据印度尼西亚共和国2004年第3号法案第6条规定:印尼银行的资本不得少于2万亿卢比,当资本未达到货币性负债總额的10%时,应使用一般准备金中的资金或者资产重估收益进行补充。

8.累计盈余(亏损)。年末余额2,268,648.89亿卢比,同比增幅480,159.71亿卢比,增幅26.85%。其中:一般准备金②占比68.15%,年末余额1,546,016.59亿卢比,同比增加58,310.52 亿卢比,增幅3.92%;专项准备金③占比10.69%,年末余额242,472.59亿卢比,同比减少5,541.53 亿卢比,减幅2.23%;本年盈余占比21.17%,年末余额480,159.71 亿卢比,同比增加427,390.72亿卢比,增幅809.93%。

(三)损益分析

2018年,收入大幅增加和费用有所减少使印度尼西亚银行本年盈余转向上升态势,本年实现盈利480,159.71亿卢比,同比增加427,390.72亿卢比,增幅达809.93%。

一是本年收入1,058,692.51亿卢比,同比增加534,165.28亿卢比,增幅101.84%,主要为货币政策的实施中外币交易的净收益同比大幅增加所致,其增长得益于印尼银行实施稳定卢比价值方面的政策成效显著。收入结构方面,货币政策实施收入“一家独大”,占比达99.18%,支付系统服务、宏观审慎监管、提供资金和其他收入合计占比不足1%。

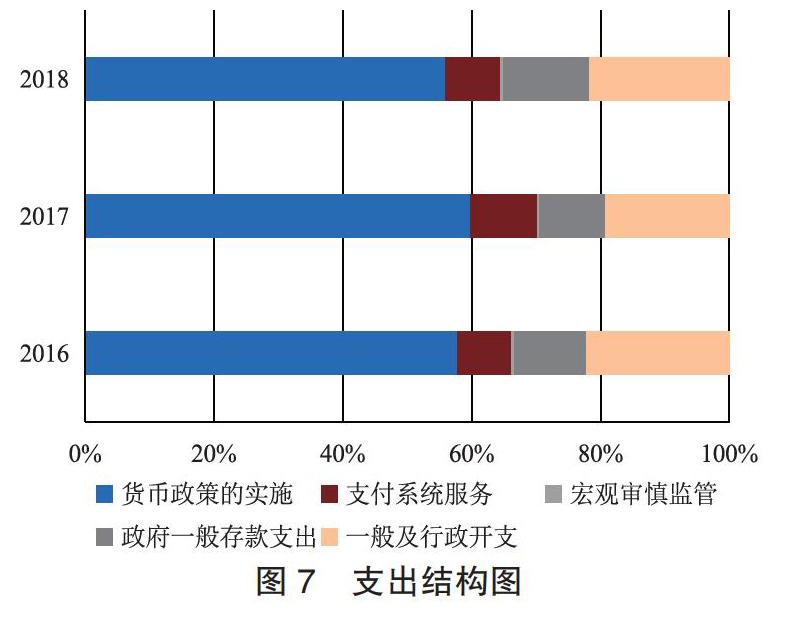

二是本年支出410,472.68 亿卢比,同比减少36,871.39亿卢比,减幅8.24%。主要受印尼银行货币政策的实施和支付系统服务支出减少影响,分别减幅14.20%和24.45%。支出结构方面,货币政策实施支出占比较高,达55.98%,其次是一般及行政开支,占比21.78%;政府一般存款支出与支付系统服务占比相差较小,分别为13.31%、8.47%,宏观审慎监管支出占比最小,仅为0.46%。

四、启示与借鉴

(一)强化货币与财政政策协同

面临全球经济的不确定性,各国政府包括印度尼西亚政府主要通过货币政策与财政政策调控宏观经济。但从政策反应来看,单独的货币政策在短时间内难以有效发挥其作用,需要财政政策的紧密配合,货币政策与财政政策协同发展才能相得益彰。货币政策要把握好总量与结构的平衡,合理引导信贷结构,为财政政策效果发挥创造空间;财政政策要利用微观传导优势,引导实体经济结构调整,进而促进货币政策显效,二者协同融合才能促进实体经济的发展。

(二)探索建立财务控制框架

为加强财务管理责任制,印度尼西亚银行制定了财务控制框架(PKBI)。PKBI是一个综合评估框架,用于衡量影响印尼银行财务资源的因素对印尼银行风险和财务预测的作用,以维持印尼银行的财务可持续性,通过对财务资源的管理提升信誉度。通过建立协调机制实施PKBI,评估财务状况、績效和财务风险,提出包括会计、预算、税务、财务管理等方面的建议。评估结果按季度提交,作为政策执行效果及财务状况预测的参考依据。建议加强财务控制机制建设,在控制财务风险的基础上,提升中央银行财务资源服务履职的效率。

(三)加强综合业务系统建设

为推动信息化系统建设,印度尼西亚银行启动了Bimasakti项目——开发印尼银行综合应用系统。该系统涵盖ERP、HRIS、CBS、FOMOBO系统(包括企业数据仓库(EDW)和面向服务架构(SOA))等子模块,目前ERP和HRIS已投入使用。综合应用系统的建设有利于提高成本效率,减少系统数量,提升印度尼西亚银行任务执行的有效性、可靠性和透明度。建议加强我国中央银行业务建设,加强履职相关综合业务系统的建设,强化内部系统间的互联互通及与外部主体的沟通协调,实现业务管理的一体化与自动化,不断提高履职效率。

注释:

①重估准备金的确认主要包括以下三种情况:一是资产和负债的公允价值发生变动;二是以外币计价的负债和资产折算为卢比时发生变动;三是特殊交易活动产生损益,且该交易活动的实质性经济目标尚未实现。当实质性经济目标实现时,重估准备金确认为当年的收入或费用。

②一般准备金用于应对央行在履行职责和保持权威时可能引起的风险。

③专项准备金用于置换或更新央行在履行职责和保持权威时所需的固定资产和设备以及其他投资需要。

参考文献:

[1]印度尼西亚银行官方网站https://www.bi.go.id/en/publikasi/laporan-tahunan/bi/Default.aspx.

杨春雪供职于中国人民银行长春中心支行,为本文通讯作者;于慧闻供职于中国人民银行松原市中心支行

猜你喜欢

经济技术协作信息(2018年28期)2018-11-22

消费导刊(2018年8期)2018-05-25

商场现代化(2016年18期)2016-07-19

财经界(学术版)(2015年19期)2015-12-23

太原城市职业技术学院学报(2014年9期)2014-02-27