新疆崛起对中国工业硅产业的影响

2020-10-22 01:53

世界有色金属 2020年14期

(北京安泰科信息股份有限公司,北京 100816)

中国是全球工业硅产量排名第一的国家,2019年中国工业硅产量为220万吨,位居全球第一,全球占比为68.3%。国内产量中,新疆产量达到97万吨,国内占比为44.1%,全球占比30.1%。由此可见,新疆工业硅生产在中国乃至全球硅市场中都扮演着举足轻重的角色。

1 中国工业硅生产格局变化

1.1 新中国工业硅发展历程

中国工业硅生产始于1957年,在前苏联帮助下辽宁抚顺铝厂建成投产了我国第一台工业硅冶炼炉。1960年以后,我国开始自行设计建设单相和三相电极工业硅炉。从20世纪60年代初至70年代末,先后在辽宁、河北、江苏、上海、天津、河南、青海、贵州等省区建成投产了十几个生产单位,形成了5万吨/年的生产能力。这一阶段,我国的工业硅生产是国内自产自用,达到了自给自足。从1980年以后,我国的工业硅开始出口,之后随着出口量的不断提升,生产企业如雨后春笋、迅速增加。90年代后期,受国际工业硅价格下滑和亚洲金属危机等因素影响,我国东北、华北、西北、华东等地区的一些工业硅企业被迫停产或转产,同时在电力供应充足的贵州、云南、四川等省区又新建了一批工业硅企业。进入21世纪以来,随着我国各地区能源和原材料供应状况和价格的不断变化,高成本企业被迫关停,工业硅企业逐渐集中在西南、西北等地。

1.2 新疆崛起

近年来,随着多晶硅、光伏和有机硅产业的快速发展,我国工业硅产能、产量出现大幅增加。特别是在金融危机之后,随着大量有机硅和多晶硅项目的投产以及汽车产量的剧增,国内工业硅市场需求大幅增长,进一步激发了民间投资工业硅产业的热情。新疆地区由于拥有较强的能源、资源优势,工业硅投资项目层出不穷。据中国有色金属工业协会硅业分会统计,我国工业硅产能从2009年的240万吨增加至2019年的482万吨,新增产能总计242万吨,其中新疆新增产能155万吨,占比达到64.0%;同期我国产量从80万吨增加至220万吨,产量增长140万吨,其中新疆产量增长91万吨,占比达到65.0%,年均增长率达到32.1%。新疆自2015年超越云南,成为我国工业硅产量第一的省份。截至2019年,新疆工业硅产能产量占全国的比重分别为35.2%和44.1%,较2009年分别提高了29个百分点和36.6个百分点。以上数据表明,新疆工业硅产业产能产量的快速增加是带动我国工业硅产业高速发展的主要原因。

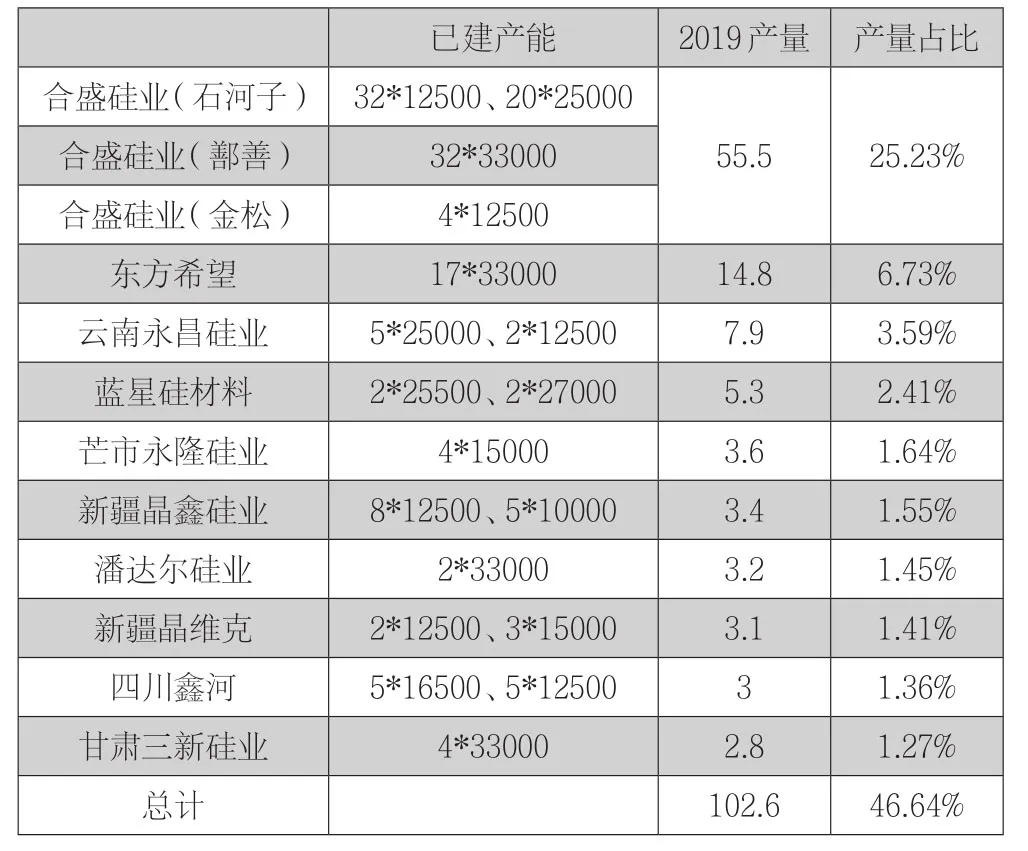

2019年我国产量位居前10的企业中,新疆企业共计4家,分别为合盛硅业、东方希望、新疆晶鑫、新疆晶维克,4家企业产量共计76.8万吨,占新疆地区产量的79.2%,占全国产量的34.9%。

图1 2009-2019年我国工业硅分地区产量分布图 单位:万吨

合盛硅业为我国最大的工业硅生产企业,公司在新疆石河子拥有12500KVA冶炼炉32台,25000 KVA冶炼炉20台;鄯善工厂一期、二期项目共计32台33000KVA冶炼炉分别于2017年底、2018上半年建成,并陆续投入运行;同时公司于2018年收购金松硅业4台12500 KVA冶炼炉,三厂累计产能共计80万吨,占国内总产能的16.5%。合盛硅业股份有限公司于2017年10月30日起在上海证券交易所主板上市交易,鄯善工厂二期项目建成后,合盛硅业已成为全球排名第一的工业硅生产商。

表1 2009-2019年我国工业硅分地区产量情况表(单位:万吨)

表2 2019年我国前10大工业硅厂产量表 (单位:万吨)

表3 新疆地区拟建及在建的工业硅项目统计表

东方希望为我国第二大工业硅生产企业,公司于2015年进入工业硅行业。工厂采用孤网运行模式,电价优势明显,项目在建设初期就备受行业关注,一期8台33000 KVA矿热炉项目在2015年底前建设完成,同年8月份陆续投产运行;二期项目9台33000 KVA矿热炉2016年10月竣工进入设备调试阶段,于2017年3月份陆续投入生产。

据统计,截至2019年底,新疆地区工业硅产能达到170万吨/年,较2014年底增加105万吨。值得关注的是东方希望孤网运行的煤电硅一体化项目给业内带来巨大的冲击。据硅业分会统计,近些年在新疆已建或计划在新疆拟建的项目多以孤立电网的煤电硅一体化项目为主。其中已建项目包括合盛、东方希望、新疆中硅、鑫涛硅业,产能共计70万吨;在建、拟建项目产能仍超过50万吨/年,尽管在建项目全部投产运营还需时日,但我国工业硅产业向新疆地区转移的趋势已十分明显。

2 新疆工业硅生产的优势与特点

新疆对于大多数国人来讲依然是一个神秘的地方。新疆长期以来都是商品流通的末端,可以说是货到地头;新疆地区具有明显的本地化特征,参与国内产业分工依然是初步的,“原字号”工业品居多,是典型的原材料基地;21世纪以来,原字号产品发展较快,能源优势逐渐被发掘,高载能产业开始受到关注,硅产业在其中具有较强的代表性。新疆硅产业历史不长,2008年前后,一批内地企业瞄准伊犁河谷的水电优势拉开了硅产业发展的序幕,工业硅、多晶硅、碳化硅等项目纷纷落地,走出了一条快速发展、特点鲜明的路子,形成了在全国有一定影响的硅产业集群。

图4是2019年我国各地区生产成本细分表,如图所示,电力成本的高低直接影响工业硅生产成本的多少。工业硅属于资源性、高能耗、高污染行业,在生产过程中,需要消耗大量的能源,能源成本占到总成本的50%以上。传统工业硅大省湖南、贵州地区受到淘汰落后产能政策以及电价的不断上调的影响,企业竞争力大大降低,不少企业退出市场,而拥有电力资源优势的新疆企业以及水电丰富的西南地区企业得到快速增长。目前工业硅产业布局逐步向西部发展,特别是新疆地区,依托于廉价的自然资源优势及特有的政策优势成为近年来工业硅产能扩张最快的省份。

从内部环境来看,新疆工业硅生产企业的优势在于相对廉价的自然资源,其中包括电力资源和工业硅生产过程中作为还原剂的煤炭资源,以上两项成本占到工业硅生产总成本的60%-70%;另一方面,新疆全年电价平稳,生产稳定,不存在丰枯水期,这对下游客户的采购来说也是一利好因素。

然而凡事都具有双面性,有优势就有劣势,新疆地区能源优势虽明显,但原料及产品销售在外,物流成本高。特别是每年夏季瓜果成熟、冬季雨雪天气影响、煤炭资源的运出都会导致新疆工业硅产品的运力下降,运费会有所上调。原材料不能够及时运进或者是产品不能够及时运出都将一定程度影响新疆工业硅产品在市场上的销售进度。

表4 2019年我国各地区工业硅生产成本细分表 (单位:元/吨)

从外部环境来看,随着我国建设“一带一路”倡议思想的提出,新疆独特的区位优势可以作为向西开放的重要窗口,深化与中亚、南亚、西亚、欧洲等国家交流合作,优化对外开放区域布局,推进外贸优进优出,积极利用外资、加强国际产能和装备制造合作。形成丝绸之路经济带上重要的交通枢纽、商贸物流中心,打造丝绸之路经济带核心区。

外部环境存在机会的同时也有一定的威胁。2015年东方希望的煤电硅一体化项目顺利投产,新疆工业硅投资热度高涨,2016-2019年间,新疆地区新增产能已突破50万吨。产能的过剩、区域性的原材料竞争以及下游市场容量有限等问题都给新疆工业硅产业带来不小挑战。另外,国家电改政策的不确定性也给新投资项目带来风险。

3 新疆工业硅崛起对行业未来的影响

3.1 逐步提高工业硅产业集中度

随着新疆工业硅产业的快速发展,我国工业硅产业集中度逐年提高,根据硅业分会统计2019年产量排名前十的企业生产总量占国内总产量的46.6%,较2009年提高27.6个百分点。新疆企业利用能源优势快速发展,产能扩张明显,然而在借助优势逐渐发展的同时,也应警惕区位产能过剩带来的隐患。企业应在充分了解行业发展状况的前提下,考虑企业自身优势,严格遵守国家环保政策,防止产能过剩。

3.2 推动技术升级加速前进

近年来,我国新疆新建在建工业硅项目大多为25000KVA以上的大炉型。截止2019年底,国内大炉型产能为148万吨/年,占全国产能的31%。一些新建项目大多在设计阶段便采用余热发电技术。随着大型冶炼炉采用全煤技术生产和新型还原剂工艺实现突破,整个产业技术升级加速前进,生产经济指标进一步优化。在大型炉装备不断提升的同时,中小企业也十分注重技术提升,特别是新疆的企业纷纷通过技术改造完成了生产自动化和机械化。

3.3 高低品位工业硅价差拉大

新疆地区硅石品质与南方地区有所差别,品质略低,导致新疆地区生产高品位工业硅存在难度。例如2202#牌号(硅含量99.58%、Fe含量0.2%、Al含量0.2%、Ca含量0.02%)工业硅目前国内只有福建、云南的几家企业可以生产,尽管上述地区电价成本高于新疆,但其工厂生产仍旧存在竞争力,并且产品可以以高价出售。而553#、441#等低品位工业硅在各地区都能够生产的情况下,市场主流价格会因新疆产能的逐步释放而难以走高。新疆工业硅产业在全国的地位虽然日趋重要,但其也并不能完全替代西南地区的工业硅生产。

综上所述,新疆工业硅产业的崛起带动我国工业硅生产格局向西部转移,存在机遇的同时也面临诸多挑战。行业和企业应避免产业的盲目投资,创新激发市场有效需求,在寒冬中寻找自己的春天。

猜你喜欢

当代水产(2021年10期)2021-12-05

今日农业(2021年14期)2021-11-25

今日农业(2021年13期)2021-08-14

今日农业(2020年20期)2020-11-26

现代商贸工业(2016年26期)2016-12-26

亚太教育(2016年34期)2016-12-26

考试周刊(2016年94期)2016-12-12

科教导刊(2016年28期)2016-12-12

丝绸之路(2014年9期)2015-01-22

新疆人文地理(2009年7期)2009-09-29