八大建筑央企经营状况透析

2020-10-29 07:03张永振方陈艺菲孙朋军

建筑 2020年19期

文 / 张永振 方陈艺菲 孙朋军

中国城镇化率从2010年的49.7%增加到2019年的60.6%,基础设施建设成为加快城市化进程的引擎。城镇化成为过往十年驱动中国经济发展的重要动力。中国城镇化的加速发展,给建筑业带来了巨大的发展空间和前所未有的发展机遇。与城镇化相关联的高速铁路、城际铁路、高速公路、城市轨道交通、城市改造等基础设施建设显现出持续高速发展的趋势。作为建筑行业的领头羊——八大建筑央企(中国建筑、中国中铁、中国铁建、中国交建、中国中冶、中国能建、中国电建和中国化学)在这十年间的发展也备受瞩目。

一、八大建筑央企营业收入、净利润、经营性现金流情况分析

1.建筑行业营收整体快速增长,中国建筑继续领跑,中国化学未来可期

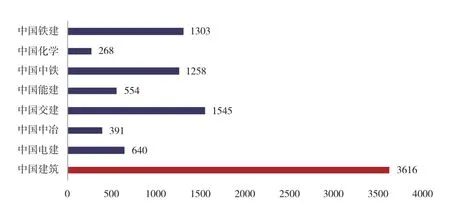

城镇化发展带动了建筑行业的发展,在十年期间,八大建筑央企规模不断扩大,营业收入呈现不断增长的趋势,中国建筑蝉联营收榜首,2019年达到14198亿元,其体量接近中国中铁(2019年营业收入8509亿元)与中国交建(2019年营业收入5548亿元)之和。中国建筑在这样的大体量下,营业收入同比增速远超过行业的平均增速,增长势头强劲;中国中冶和中国能建在营业收入上略显不足、体量较小,其中,中国能建2019年营业收入达到十年间的峰值,但仅有2473亿元,其历年营业收入均不及八大建筑央企营业收入的平均值,这与其经营细分市场领域密切相关;中国化学虽然规模最小,但发展速度比较快;中国电建发展速度也较快;其他几家营业收入增长相对比较稳定(图1)。

图1 八大建筑央企十年营业收入变化及增速(单位:亿元/%)

2.八大央企利润率相差较大,中国建筑盈利能力最佳,且较为稳定

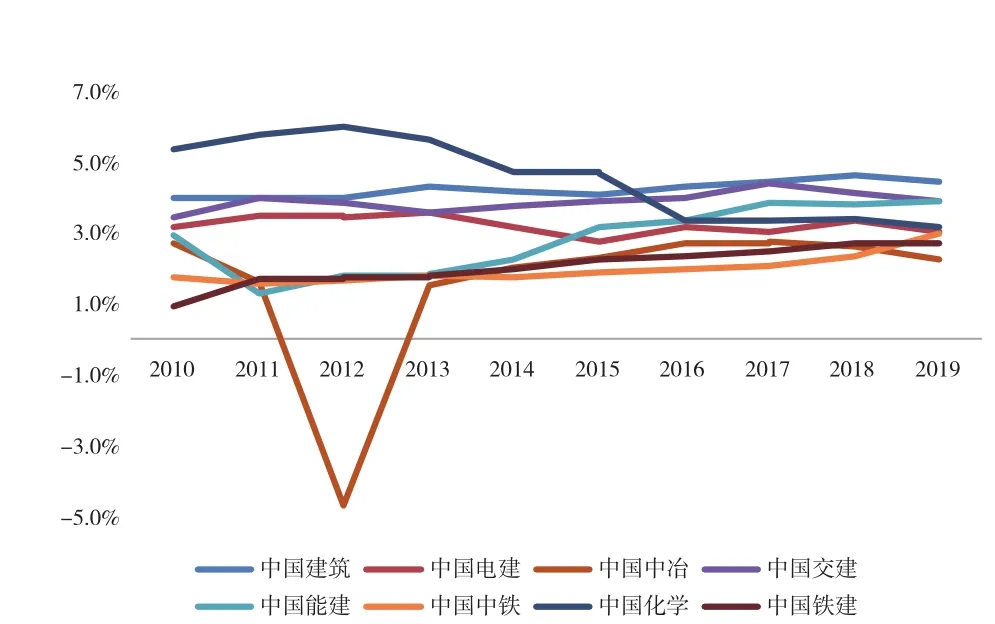

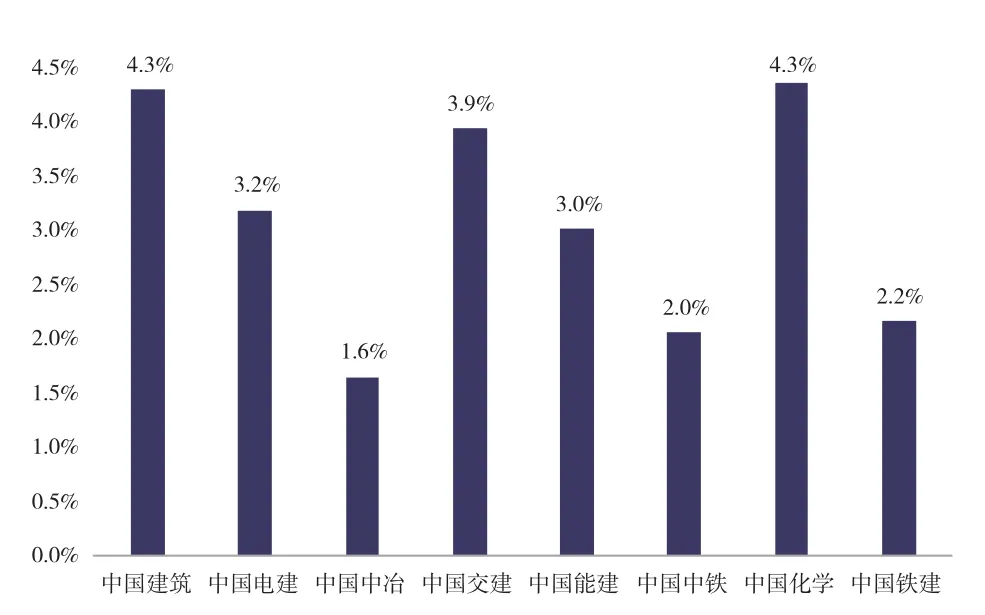

中国建筑十年利润之和最多,比第二位(中国交建)和第三位(中国铁建)利润之和还要多,更远超其余五大央企。中国建筑的利润率都在4.0%以上,且较稳定,平均利润率为4.3%,超过八大建筑央企平均利润率3.1%;中国中冶平均利润率仅为1.6%,在八大建筑央企内经营效益最低,且每年出现较大波动,2012年利润率为负值,在此间,中国中冶发生较大亏损,内部管理也出现问题,之后中国中冶开始通过合并、剥离亏损业务,改善自己的主营业务,在2013年开始扭亏为盈,利润率也开始趋于稳定;中国能建前五年平均利润率为2.02%,后5年平均利润率为3.6%,说明从2015年中国能建经营效益开始提升;中国化学在八大央企中平均利润率和中国建筑并列首位,达到4.3%;中国中铁和中国铁建利润率在同行业中处于较低水平,分别为2.0%和2.2%;中国电建、中国交建两家企业历年利润率表现较为稳定(图2、图3、图4)。

3.八大建筑央企现金流创造能力不同,且每年波动较大

图3 八大建筑央企十年净利润总和

图2 八大建筑央企十年利润率变化情况

图4 八大建筑央企十年平均利润率

图5 八大建筑央企十年经营性现金流变化及增速(单位:亿元/%)

对八大建筑央企经营性现金流分析可知,除中国电建、中国交建和中国化学外,其他五大建筑央企在十年内都存在经营性现金流净额为负值的情况,说明建筑企业经营活动产生的现金流出较多,由于建筑行业竞争激烈,在产业链上处于弱势地位,企业议价能力较弱,因此建筑行业普遍存在“垫款施工”“已完未验”“业主拖欠工程款”等情况,从而形成资本占用,导致企业应收账款和存货的规模上升,八大建筑央企同样表现出“两金”居高不下的行业特征。根据数据显示可以看出,八大建筑央企每年经营现金流量波动幅度也较大,说明在某段时间内经营活动的变化较大。建筑企业需做好现金流管理,央企具有较强的资金优势,现金流有融资保障,但对于诸多建筑工程企业来说,尤其对于融资困难的民企来说,要避免资金紧张与资金链断裂的问题发生(图5)。

二、八大建筑央企收现比都较低

1.八大建筑央企收现比总体分析

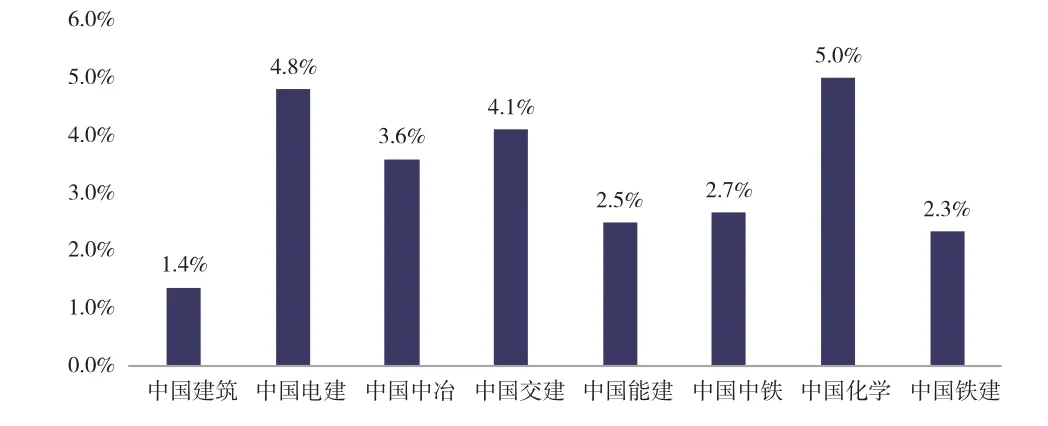

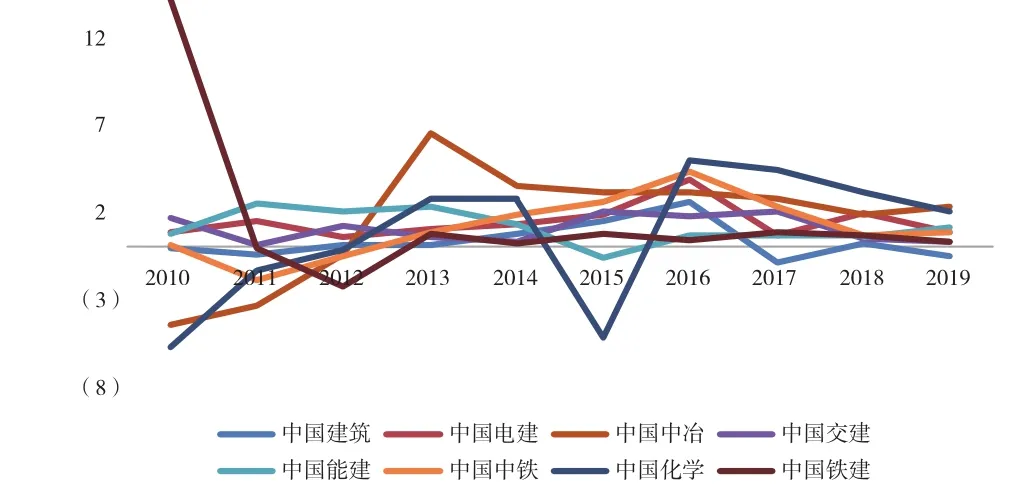

从八大建筑央企十年收现比(十年经营性现金流总额/十年营业收入总额)分析(图6),中国化学平均收现比最高为5.0%,八大建筑央企十年收现比都超过建筑行业102家上市企业平均值1.4%,表明八大建筑央企在行业中经营性现金流情况较好,工程项目进度确认、结算、工程款支付情况相对较好。但总体来看,八大建筑央企普遍账面收入高,变现能力弱,应收账款挂账较多,存货额较大,上游人、机、材供应商支付压力较大。从八大建筑央企每年收现比来看,中国电建2016年的数据为最高收现比,达到12.11%;中国建筑、中国中铁、中国铁建、中国能建、中国中冶这五家建筑央企的十年收现比出现了负值,其中中国中冶2010年的数据为最低收现比,达到-12.15%。收现比为负说明其经营性现金流出比较大,其原因通常有两个:一是下游回款滞后,虽然形成了收入,但业主单位的回款比例较低,没有回笼资金;二是对上游人、机、材供应商支付了大额预付款。从跨行业来看,建筑工程企业收现比长期较低是行业特征,背后折射的是地方政府财政资金紧张和债务化解、“房住不炒”、固定资产投资增速放缓等一系列综合因素(图7)。

图6 八大建筑央企十年收现比分析

图7 八大建筑央企每年收现比变化

2.八大央企与其他行业央企收现比跨行业分析

八大建筑央企十年平均收现比相对偏低,与中国石油(15.2%)、中国国航(22.5%)、中国联通(7.9%)等行业代表性央企相比在变现能力方面表现偏弱,跨行业对比更能看出建筑工程行业的普遍特点,反映出建筑企业普遍的现金流问题(图8)。

图8 八大建筑央企及其他行业央企十年收现比对比情况

三、八大建筑央企每年净现比大幅波动,大部分十年净现比大于1

1.八大建筑央企净现比总体分析

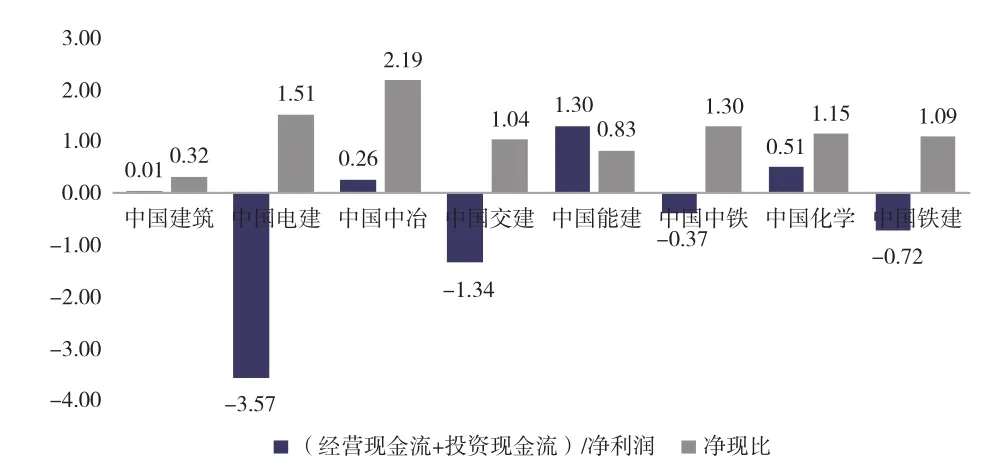

从八大建筑央企十年净现比(十年经营性现金流总额/十年净利润总额)分析,中国电建、中国中冶、中国交建、中国中铁、中国化学、中国铁建十年净现比分别为1.51、2.19、1.04、1.30、1.15、1.09,均大于1,表明企业盈利质量相对较高,有很好的经营现金流。每实现1元的净利润,那么流入的现金分别为1.51、2.19、1.04、1.30、1.15、1.09元;而中国建筑和中国能建平均净现比小于1,表明两家企业盈利质量偏弱,综合来看,两家企业的净利润存在账面利润的情况,并没有实现“货真价实”的现金流入,其原因应该是应收占比较大或存货积压严重,上游供应商支付款项较多,这也是受行业特点所影响。具体来看,一方面央企涉及经营考核目标,各公司为了完成考核目标,大力开发市场,为了承接项目在很多方面做出让步,如预收账款情况较少,工程施工前期大量垫资。另一方面工期时间长,受外界因素影响大,不能及时结算,导致应收账款和已完工未结算形成的存货金额较大(图9)。

图9 八大建筑央企十年净现比分析

八大建筑央企净现比在十年期间波动较大。在十年间大部分时间,八大建筑央企每年净现比都为正,仅个别期间出现负值,出现经营不良的问题。中国建筑、中国能建、中国中铁和中国铁建四大央企在十年间,净利润都为正,经营性现金流净额存在负值,表明该四大央企在出现负值期间有大量应收账款或者大量存货,“两金”问题突出,现金回笼出现问题,企业利润许多都是账面数值;中国电建、中国交建和中国化学经营性现金流净额和利润率十年期间皆为正值,说明企业十年间经营良好,有充足稳定的现金流,能更好地应对社会的变化,持续自我造血功能强。中国中冶在十年期间净现比存在负值的情况,但2010和2011经营性现金流为负值,净利润为正值,表明中国中冶在这两年期间虽然盈利,但一直处于“失血”状态,在2013年经营性现金流转为正值,净利润为负值。可能的原因是加大了清收清欠,将前两年的“两金”转化为了实实在在的现金流,但盈利能力出现了下滑,可能在经营承揽、内部生产、合同履约上出现了问题,结合上述对中国中冶利润率的分析可知,中国中冶在此期间出现较大的经营问题,企业出现亏损,盈利能力较低(图10)。

图10 八大建筑央企十年净现比变化

当对八大建筑央企投资性现金流净额和经营性现金流净额加总和净利润总额作对比分析时,即(十年投资性现金流净额总额+十年经营性现金流净额总额)/十年净利润总额的结果显示,中国能建该比值比净现比高0.47,说明中国能建投资性活动创造现金的能力较强;中国建筑、中国中冶和中国化学三家央企的比值比净现比要低,中国电建、中国交建、中国中铁和中国铁建比值为负值,说明这七家企业投资性活动支出的现金流较多,投资现金流回收或投资收益并不高,这也是建筑行业投资拉动项目工程的特点所致。“投、融、建、运一体化”模式之下,建筑企业的投资行为更多的是拉动工程项目建设,通过工程款回收来短期平衡投资支出,八大建筑央企是这种模式的典型代表。例如各大建筑企业的PPP业务,这种项目投资大、周期长,相对不确定性高、风险大,投资回报率不高,虽然收到了大量的合同,但PPP合同金额都比较大,需要提前垫资较多,这对公司的资金周转是更大的考验,在此情况下企业会进行大量的融资活动,保障正常运转(图11)。

图11 八大建筑央企十年(经营性现金流+投资性现金流)/十年净利润与净现比的情况

2.八大央企与其他行业央企净现比跨行业分析

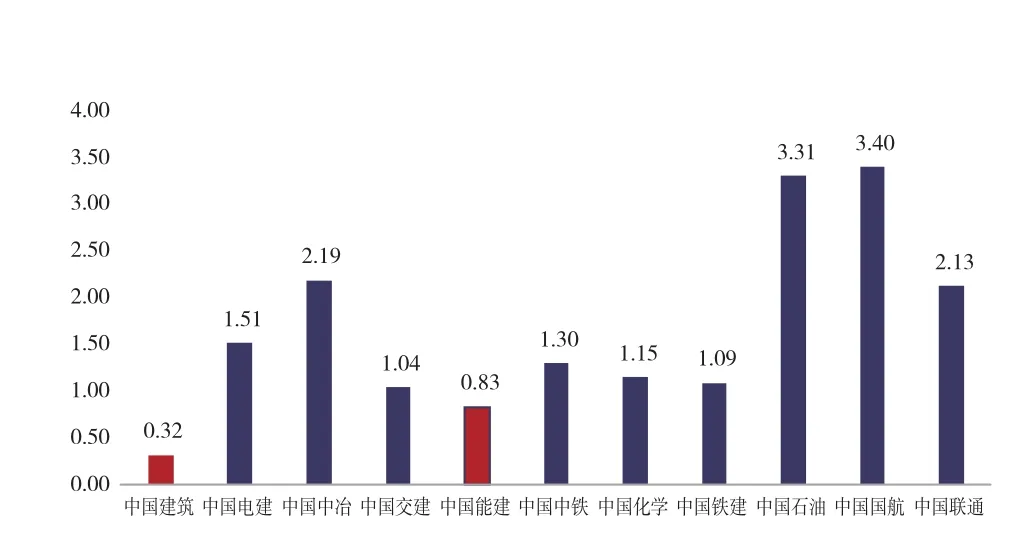

跨行业对比分析表明,与中国石油(3.31)、中国国航(3.40)、中国联通(2.13)等央企相比,十年净现比略低,通过对比可知,八大建筑央企创造现金流的能力偏弱,应收账款和存货积压相对严重,企业经营能力需要提升(图12)。

图12 八大建筑央企及其他行业央企十年净现比对比情况

综上所述,通过对八大建筑央企十年收现比、净现比及相关数据综合分析,我们可以看出,跨行业对比分析时,八大建筑央企经营质量仍有可提升的空间,但这更多的受制于行业特征。但在建筑行业内部,八大建筑央企作为建筑行业的排头兵,无论企业经营规模还是质量都处于行业前列。从影响八大建筑央企收现比、净现比的因素来看,“两金”同样是八大建筑央企的经营问题,但企业对存货跌价损失和应收账款真实坏账率控制得较好,整体来说,八大建筑央企经营风险控制得力,加上企业强有力的融资能力,八大央企未来发展仍然向好。

从跨行业企业的收现比、净现比指标来看,八大央企的数据表现相对较差。但从企业所处的城镇化基础设施建设领域来看,八大央企的“付出”实质上为其他行业的发展以及社会经济发展作出了巨大的贡献。基础设施建设是一个经济体腾飞的保障,是社会经济综合发展的基石,老百姓有一句更为通俗易懂的话阐释了这个道理:“要想富,先修路”,没有八大央企和建筑工程企业的付出就不会有中国经济的可持续发展。从这个意义上来讲,八大央企的十年收现比、净现比指标需要辩证看待。

在疫情影响下,我国经济下行压力依然较大,市场对扩大内需预期将持续升温,GDP三驾马车中出口、消费受限,仅投资可行;而固定资产投资中,由于制造业短期贡献难以大幅提升,另外国家频频出台政策坚持“房住不炒”,因此稳增长将更为依赖基建发力。八大建筑央企作为基建的主力军,是行业未来发展趋势的风向标,在建筑领域内,其行业资质、技术水平、人才体系、资金优势、经营模式、管理创新能力等都具有绝对的核心优势。在挑战与机遇并存的大环境下,八大建筑央企将发挥至关重要的作用,未来发展必然可期。

猜你喜欢

水泵技术(2022年2期)2023-01-15

中华魂(2022年3期)2022-03-17

英语文摘(2020年7期)2020-09-21

证券市场周刊(2020年23期)2020-07-04

意林·少年版(2019年20期)2019-11-13

消费导刊(2018年19期)2018-07-13

消费导刊(2017年15期)2017-11-07

中国财政年鉴(2017年0期)2017-07-04

现代经济信息(2016年12期)2016-07-11

中国财政年鉴(2016年0期)2016-06-05