湖南省桃江县农村土地承包经营权抵押贷款实施效果分析

2020-11-02 02:53余星妍

农村经济与科技 2020年11期

[摘要]以调查问卷的形式,分别从样本农户的基本情况、试点政策的了解程度、参与试点政策的意愿程度以及对试点政策的满意度四个方面,进行问卷汇总与分析,形成结论与对策。

[关键词]农村土地承包经营权抵抑货款;实施效果;分析

[中图分类号]F321.1 [文献标识码]A

自2003年以来,中国政府允许将农地经营权进行抵押贷款,不仅多元化了农户融资渠道,而且在增收以及促进农业现代化过程中发挥着重要作用。张传华(2007)通过研究发现为解决土地承包经营权抵押问题,亟需进行抵押担保制度的创新。付兆刚、郭翔宇(2017)利用logistic方法研究了影响农地经营权抵押贷款的影响因素,认为受教育程度、收入主要来源、贷款经历、社会关系、土地规模等变量对农户的农地经營权抵押贷款需求行为具有限制的正向影响。梁虎、罗剑朝(2017)则发现抵押融资产品特征、抵押融资效果特征等是影响农户整体对农地经营权抵押融资满意度的主要因素。李论、刘辉(2019)对多种土地承包经营权抵押贷款模式进行分析后,鼓励构建一个以政府为主导、以农户利益为中心、金融机构承贷、担保公司与评估机构配套服务、保险与政府共担风险的农村土地承包经营权抵押贷款“六位一体”模式。曹阳(2015)则研究了土地承包经营权抵押贷款风险问题,认为主要面临制度风险、生产经营风险、农村土地处置风险、信用风险与民生风险等。本文利用湖南省桃江县农户的调查数据从试点政策了解程度、农户满意度人手进行湖南省桃江县农村土地承包经营权抵押贷款的实施效果研究,对研究顶层制度设计具有一定的理论意义与现实意义。

1 数据来源及样本描述性分析

2019年8月至2020年2月期间,通过采用问卷调查的方式对益阳市桃江县农村土地承包经营权抵押贷款项目进行抽样调研,共调研9个村的五类群体,具体包括种粮大户、扶贫户、保洁员、民兵队、党员村干部。根据本文的主要研究内容设计问卷,在对各村进行调查访问后获得问卷123份,经检验除去无效问卷后,有效问卷为110份,由于疫情原因无法返回学校,有7份问卷无法获取详细数据,实际统计有效问卷为103份。

1.1 样本农户的基本情况

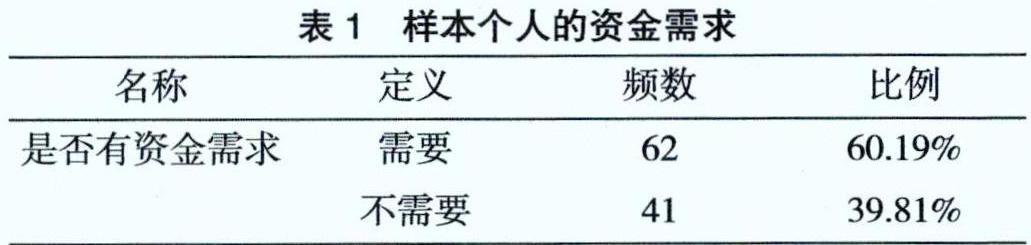

本次调研群体涉及所有年龄段,主要集中在50~59岁,这与目前大多数地区呈现的年轻人在外务工情况一致;绝大多数的被调研群体属于初中文化水平,60岁以上的群体几乎属于小学文化程度,总体而言,调研人群呈现出以男性为主、年龄层在50~59岁,受教育年限较短,未拥有正规贷款经历的人群较多,有资金需求的情况占比大。

1.2 试点政策的了解程度

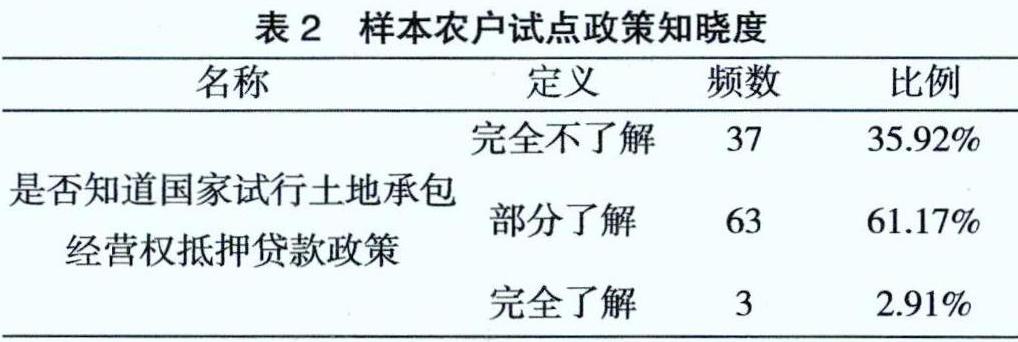

在对调研地区农村土地承包经营权抵押贷款试点政策的效果了解中,我们发现绝大部分人对该试点政策的了解程度属于部分了解占比61.17%,说明从2014年开始的试点政策宣传较好、知晓度较高。从对试点政策利率的调研中可以发现,绝大部分人不知道试点政策的具体利率,占比为69.9%,侧面说明接受程度一般的调研样本群体还是对试点政策了解不全,从而影响了对试点政策的接受程度。

1.3 试点政策参与意愿

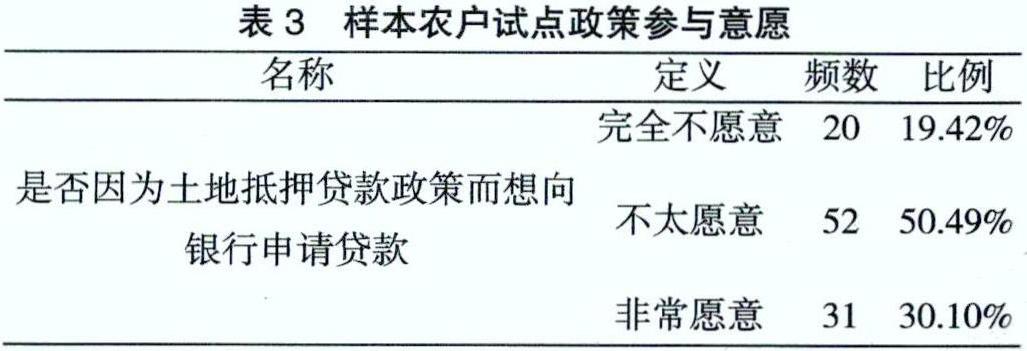

在调研试点政策参与度上,选择不太愿意的人数占比50.49%,而选择完全不愿意的人数占比19.42%,这与调研群体年龄偏大、受教育程度偏低有关。为了保证调研数据的真实准确性,我们对参与试点政策的意愿程度进行了问题的双重设置以检钡四真实性,在更为细分的选项中,发玫树试点政策的尝试接受程度普遍较高,处于观望状态的人群数量处于第二位,与前面设置的问题中,选择不大愿意的人员数量较多大致相符,说明目前在试点基础上完善相关制度政策能够更好地为未来正式开展政策积蓄力量。

1.4 试点政策的满意度

在调研地区对试点政策的了解中,仅有37人属于完全不了解,占比为35.92%,完全不愿意尝试的仅有20人占比19.42%,这与满意度调查中,对试点政策绝大部分满意的情况相符,而由于样本农户对试点政策的了解程度仅限于部分了解占比61.17%,也符合大部分的样本农户认为可以部分解决农村地区贷款难的问题及可能提高农村地区的收入,同时我们也可以发现,仅有极个别人不太满意国家试行的该政策,总体上,样本农户对试点政策满意。

在农村土地承包经营权抵押贷款试点政策3人完全了解的情况下,有5人申请了贷款,并且审批通过全部贷款金额,说明对试点政策的了解很重要,在进一步的了解中,发现这5位样本农户属于直接用农村土地承包经营权进行抵押贷款,而其他47位有正规信贷经历的样本农户中也有参与农村土地承包经营权抵押贷款的样本农户,只是属于“农村土地承包经营权+担保”、“农村土地承包经营权+抵押”的组合贷款方式,样本农户在认识上存在误区。

2 桃江县农村土地承包经营权抵押贷款存在的问题

2.1 法治约束影响试点政策宣传,普惠公平性不足

随着农村土地承包经营权抵押贷款试点的推进,以文件形式暂时调整相关法律条款。然而文件上的解禁依然存在实际法律上对土地承包经营权抵押贷款处置问题的约束,使试点政策宣传不足;从调研数据来看,有资金需求的样本农户62人占比60.19%,对国家试行农村土地承包经营权抵押贷款部分了解有63人占比61.17%,样本农户家庭中有银行工作的人仅6个占比 5.83%,对试点政策不知道的有72人占比69.90%,说明试点政策宣传影响贷款普惠公平性。

2.2 顶层制度设计缺乏综合考虑,农村结合度不高

农村地区多样复杂的地形,农业产业各种作物长短不一的生长周期,农民获得贷款后不同的资金用途都未能在试行政策中得以体现。从调研数据来看,农业经营主体类型属于其他类有51人占比49.51%,年龄段50~59岁最多共44人占比42.72%,参加过农业培训的有53人,占比51.46%,资金需求用途主要用于购买种子、农药、化肥,购买新工具,购买猪、鸡,面对不同类型的农业经营主体,不同用途的借贷资金需求,目前试行的政策,对所有人采取一致的贷款方式与审核标准,进一步说明目前贷款制度的设计与农村结合度不高,缺乏细致分类。

2.3 农地抵押处置顾虑繁多,未突出贷款优势

试点政策的无先例可循、模糊不确定性使农户失去土地的担忧增加,而模糊了试点政策推行的用意。从调研数据来看,不太愿意申请试点政策的样本农户最多有52人占比50.49%,在假设的问题中,试行有偿退出农村土地承包权政策完全不愿意的人数最多有37人占比35.92%,从深入访谈中,了解到样本农户对于农村土地的依赖程度强,认为拥有土地就是拥有了收入,对于用农地进行贷款的行为既担心评估土地价值缺乏公允性又担心事后贷款无法偿还银行处置造成农地流失,再加上复杂的申请流程,仅有54人(占比52.43%)认为部分解决了贷款难问题,仅有55人(占比53.40%)认为可能会提高收入。因此,试点政策没有突出优势。

2.4 缺乏稳定收入及社会保障,借贷需求被抑制

在農村地区本身缺乏稳定收入来源和社会保障的情况下,又以农村土地承包经营权为抵押物进行借贷,使农户面临失去收入来源、生活保障,甚至面临失地风险。从调研数据来看,主要收入来源为农业生产最多有43人占比41.75%,在双重检验下设置的多选项意愿程度中,选择愿意的有44人占比42.72%,在影响样本农户的选择因素中,家人会支持有70人占比67.96%、邻居对试点政策贷款不会说三道四有65人占比63.11%,说明外部因素对选择试点政策贷款的影响较小,样本农户总体农业收入为0~1万以下最多有46人占比44.66%,非农业收入1~3万元的最多有24人占比23.3%,说明收入对借贷需求的影响最大。

2.5 放贷风险与高成本投入并存,银行供给性不够

农业本身的高风险性、长周期性决定了农业经营主体融资困难,再加上审批过程中的尽职调查成本高,逆向选择和道德风险并存。从调研数据来看,无正规信贷经历的样本农户最多有56人占比54.37%,家庭承包亩数1~2亩最多有31人占比30.10%,说明放贷风险较高,除去对试点政策完全不了解的人数外,申请试点政策贷款认为非常复杂的有17人占比16.50%、比较复杂的有25人占比24.27%,获得贷款的难易程度,认为非常难有18人占比17.48%、比较难有27人占比26.21%,说明银行对试点政策高成本投入,而就试点调研样本农户而言,仅有5人申请土地承包经营权直接抵押贷款,占比4.85%,进一步说明银行供给性不够。

3 发展农村土地承包经营权抵押贷款的对策

3.1 修改相关法律,加大农村金融改革力度

从允许实施农村土地承包经营权抵押贷款至今,中国开展土地承包经营权抵押贷款的法律制度都未松动解禁。但无论哪种模式都需要政府的认可与配合,法律制度上的障碍,不仅使地方政府开展试点政策无形中增加了交易成本,而且降低了金融机构的供给动力,对农业经营主体而言,大价值低贷款的现象使得试点政策的意义微不足道。建议修改相关法律法规、明确可抵押贷款的土地产权,增加金融机构竞争,提高农村地区金融供给。

3.2 探索合适模式,鼓励多组合共存

不适宜贷款模式在减少贷款供求意愿的同时会增加贷款实施的交易成本,因此,贷款模式的设置要综合考虑当地农村经济社会情况、借贷习惯、对土地的依赖程度。针对贷款农户不同的贷款资金用途,可以根据用途细分贷款模式,设置不同的贷款利率及还款方式。针对农业本身各农产品不同生长周期,可以针对农产品特性,设置符合农产品生长周期的贷款期限和还款方式。如一年期一次性还本付息,二年期半年付息等。

3.3 完善土地流转交易市场,增加福利性

开展试点政策的关键核心点在于违约后的农地处置问题,对此建议分三步走。第一步准确完成农村土地确权工作,确保明晰各农户土地面积等;第二步对产权进行统一的价格评估既体现农村土地生产要素价值又体现农村土地市场价值;第三步建立全国联网的农村土地承包经营权流转市场,提供土地信息统一管理、违约土地统一管理等业务服务。在完善农村土地金融服务的基础上,获取了农户资信、农业经营能力等详细信息,为进一步提高贷款农户福利,进行贷款业务信誉与农业生产补贴的挂钩。

3.4 构建农村社保体系.释放潜在需求

稳步消除城乡二元差异,逐步完善农村社会养老保障体系,使土地保障功能弱化的同时凸显土地的资产价值,农民生活有了保障,借贷没有后顾之忧。农村社保体系的构建同时也促进农村信息化发展,进一步确保信贷信息的准确性。针对桃江县特殊的丘陵山地、耕地人均面积小的特点,可在原有行政村的基础上,建立农村土地承包经营权流转专业合作社,由专人负责管理,规范合作社操作规范,进一步抱团提高获贷可能性,为进一步的农地平整、农业高科技发展铺路搭桥。

3.5 多方筹资.建立农业发展独立基金

面对无稳定收入、缺乏合法抵押物的农业经营主体,无疑增加了商业银行交易成本,也进一步增加了贷后监督难度,农业本身的特性也对金融服务提出了更高的要求。就目前的发展需求而言,应该形成以涉农政府机构和事业单位为主、社会各渠道资本为辅的农业发展独立基金,以涉农政府机构的农业发展政策作为农业发展的指导方针,有针对性、专业性地设置农业各项贷款制度,从资金支持、专业技术、生产能力、贷款细分等方面支持农村经济的发展。

[参考文献]

[1]张传华.我国农村土地经营权抵押担保制度研究[J].农业经济,2017(09):90-92.

[2]付兆刚,郭翔宇.农地经营权抵押贷款农户需求行为影响因素分析—基于黑龙江省6个县1328个农户的问卷调查[J].中国土地科学,2017,31(03):4-12.

[3]梁虎,罗剑朝.不同模式下农地经营权抵押融资试点农户满意度评价及影响因素研究—以山东寿光、陕西高陵和宁夏同心447户农户为例[J].财贸研究,2017,28(11):52-60+100.

[4]李论,刘辉.农村土地承包经营权抵押贷款模式及创新分析—基于湖南省岳阳县的调查[J].林业经济,2019,41(08):37-43.

[5]曹阳.农村土地经营权抵押贷款风险形成及防范机制探索[J].金融与经济,2015(05):28-31.

[收稿日期]2020-04-02

[作者简介]余星妍(1992--),女,湖南益阳人,硕士在读,研究方向:农村与区域发展。

猜你喜欢

文萃报·周五版(2019年2期)2019-09-10

环球时报(2019-05-30)2019-05-30

农民致富之友(2019年15期)2019-05-24

商情(2018年23期)2018-07-06

农民致富之友(2017年13期)2018-01-27

投资北京(2016年12期)2017-01-06

财经(2016年28期)2016-11-03

农家顾问(2016年5期)2016-05-14

现代营销·经营版(2016年5期)2016-05-14

商(2016年6期)2016-04-20