基于时间序列动量策略对中国商品期货市场的研究

2020-11-02 02:55魏妍

时代金融 2020年24期

魏妍

摘要:过去十年间关于横截面动量策略的大量研究,证明了其在全球金融市场的有效性,而相较于此,时间序列动量策略是一个较新的研究主题,尽管具有经济意义,但较少受到学术关注。本文选取期货交易所中2012年至2019年的26个商品期货合约为研究对象,采用时间序列动量策略,得到不同滞后期和持有期的收益率,并进一步将收益率基于CAPM模型回归,获取风险调整后的超额收益。最后,通过筛选不同策略对应的超额收益得到最优交易策略。结果表明回望期为20天和持有期为5天的策略超额收益率最高,动量策略的效益随着回望期延长而降低。

关键词:时间序列动量 CAPM 超额收益率

一、引言

动量策略分为横截面动量策略和时间序列动量策略,时间序列动量策略指一个证券经统计在上期的收益为正,将购买该证券,若在上期收益为负,则将被出售。时间序列动量策略认为证券未来收益仅由历史收益决定,与其他证券的收益无关。时间序列动量策略较于横截面动量策略是一个相对较新的研究主题,虽具有经济意义,却较少受到学术关注。

其次,目前利用时间序列动量策略对商品期货进行研究主要集中于发达国家市场,中国期货市场起步较晚,发展不够成熟,由于中国作为全球衍生品第二大市场,随着中国对世界经济产生的影响日愈重大,对于中国商品期货市场的研究显得尤为必要。

综上,对于中国商品期货的动量效应的研究具有一定的理论和现实意义。通过时间序列动量策略及CAPM模型回归,对不同策略对应的超额收益进行筛选,得到最佳交易策略,以期为量化投资在实践层面上提供了新的思路。

二、国内外文献综述

(一)国外相关文献综述

Jegadeesh和Titman是首次提出了动量概念,通过运用动量策略到时间区间为1965至1989年的美股市场而获取了超额收益,系统研究了股市动量效应存在性的学者。Moskowitz等(2012)检验全球多个国家的股指、汇率、期货等资产的时间序列动量效应,发现无论是发达国家或是新兴国家市场各类资产都具有时间序列动量效应。与侧重于横截面动量研究相比,Moskowitz表明动量利润可以只来自于资产自身过去的收益。Hurst,Ooi和Pedersen(2013)指出,时间序列动量策略可以增加期货投资组合的利润,使用较长的样本时间将时间序列动量策略应用于全球市场,并确认该策略在过去137年中一直有效。

(二)国内相关文献综述

国内学者对于动量策略的研究日渐深入,领域已涉及到股票、外汇、期货等市场。纵观已有的研究文献,赵学军和王永宏(2001)使用同Jegadeesh和Titman(1993)相同的方法,以深沪两市1993年之前所上市股票为样本研究得到股票市场存在着明显动量策略的反转效应。吴长凤等(2002)研究得出中国的股票市场无论是从短期或是长期均不存在动量效应。然而,另有部分学者如程兵等(2004)使用沪深两市1995年之前所上市的股票为样本,得出中国股市既存在明显的动量效应也存在明显的动量策略反转效应结论。王晓国和王国顺(2005)通过基金市场的动量效应实证研究发现中国的基金市场也存在动量效应。李辰旭、乔坤元、高彬馨 (2015)以2012年所有商品期货数据为样本,在模型中添加利率、汇率等变量,得出动量效应在期货市场有效性结论。

三、时间序列动量交易规则的构建

(一)估计资产波动率

本文参考的是Moskowitz等人所采用的事前波动率预测方法,ATR方法用于估计收益率的波动率。公式如下:

其中,表示第日的收盘价;表示第日的最高价;表示第日的最低价。

(二)构建时间序列动量交易策略

按照Moskowitz(2012)和 Hurst(2013)的方法,构造趋势跟踪组合。在每周t,对每一个品种s,计算其过去k日的收益率,根据符号确定交易方向,若为正则看多,若为负则看空,即品种s在t+1周的趨势跟踪收益为:

其中,k表示回望期。

每个品种权重由波动率倒数决定。波动率倒数加权只考虑组合成分的波动率大小,不考虑成分间相关关系,波动水平越大的品种权重越小,反之亦然。波动率倒数加权能保证所有品种对组合风险贡献相对均衡,保证了组合的风险来源分散性。

单个品种的杠杆由固定目标风险确定,目标波动水平设为年化40%,即根据品种的风险水平增加或减少杠杆,以使得单个品种的实现波动率恰好盯住目标值。Hurst(2013)认为,波动率倒数加权和目标风险模型,具有众多优点,既便于汇总不同风险品种,也方便汇总不同风险资产,此外,涉及到的参数较少,不易造成过度拟合的风险。

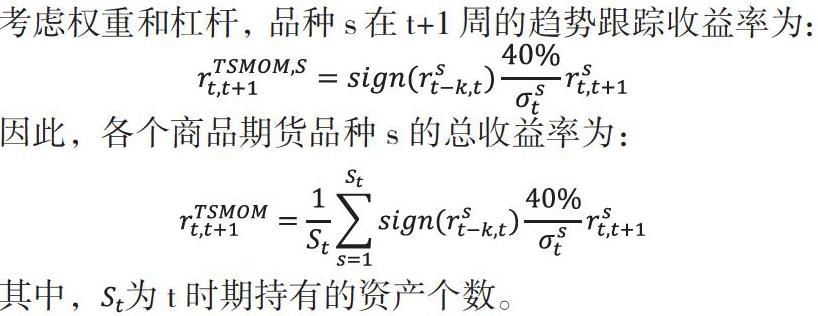

考虑权重和杠杆,品种s在t+1周的趋势跟踪收益率为:

因此,各个商品期货品种s的总收益率为:

其中,为t时期持有的资产个数。

四、实证结果及分析

(一)中国商品期货描述性统计分析

表1为自2012年1月1日至2020年1月1日期间26份商品期货合约的年化超额收益的汇总统计,包括4个金属、6个化工、9个农产品、7个工业品。较多期货合约的年化超额收益为负,这说明多数期货合约的年化收益率要低于无风险利率。

(二)时间序列动量的实证分析

对于周收益率序列,我们控制,k=10,20,30,50,60,90(日),对于每个策略,每个投资工具s,我们对于仓位的额度设为其对应事前波动率的倒数,即。若过去k期的超额收益为正,则做多并持有一周。同理,若过去k期的超额收益为负,则做空并持有该头寸一周。这样我们便可以得到每个合约每个策略下的收益率的序列。进一步,我们选取银华日利作为基准,利用CAPM模型计算超额收益率,结果见表2。

由表2可知,当持有期为1周,回望期为20天时,交易策略得到的超额收益最大,达到0.167,且通过了t检验,说明动量效应在中国商品期货市场应用效果显著。为了对不同策略的收益有更为直观的认识,选取k=20,50,90(日),绘制年化收益率曲线图,见图1。

观察图1的年化收益率变化曲线,k=20,h=5的交易策略获得的收益最高,并且,随着回望期的延长,获得的收益越低。进一步,根据k=20,h=5的最佳交易策略,我们获得2012-2019年的绩效见图2。看起来资金曲线表现较好,说明期货动量效应确实显著。

五、主要结论及启示

我们研究了中国商品期货市场的时间序列动量,结果表明,回望期k=20日,持有期h=5日策略的表现最好,并且本次研究所得的结果支持初始反应不足和延迟反应过度理论,由于中国股市的投机性投资者数量较多,中国股市的反弹势头持续的时间少于美国股市12个月的回望期。本文研究的不足在于受到我国商品期货数据集规模较小的限制,另外,本文只对时间序列动量进行了研究,缺少与横截面动量效果的对比分析。因此,有必要进一步研究动量分析,将各种动量策略应用于大宗商品期货市场,并制定好更好的策略。

参考文献:

[1]洪强.我国动量效应研究进展[J].经济研究参考,2018(50):20-30.

[2]仲利强.中国国债期货时间序列动量及反转效应研究 [D].成都:西南财经大学.2016.

[3]彭章勇.时间序列动量或反转交易策略的盈利性分析:基于上证180指数.[D].成都:西南财经大学.2017.

[4]高长春.时间序列动量或反转交易策略[D].大连:东北财经大学.2013.

[5]王志强,王月盈,徐波,段谕.中国股市动量效应的表现特征[J].财经问题研究,2006(11):46-55.(6):56-89.

[6]王晓国,王国顺.中国基金市场惯性和反转现象的实证研究[J].系统工程,2005(01):69-73.

[7]程兵,梁衡义,肖宇谷.动量和反转投资策略在我国股市中的实证分析[J].财经问题研究,2004(08):29-35.

[8]王永宏,赵学军.中国股市惯性策略和反转策略的实证分析[J],经济研究,2001(6):56-89.

作者单位:安徽大学经济学院