关于完善铁路财务管理制度体系的思考*

2020-11-04 11:27肖楠

铁道经济研究 2020年5期

肖楠

(中国铁路经济规划研究院有限公司 助理研究员,北京 100038)

0 引言

财务管理是企业管理的重要组成部分,随着经济社会的发展和营商环境的不断优化,财务管理在企业市场化经营中的核心地位日益凸显。 规章制度是财务管理的基石,一套完善的财务体制及良好的运行机制和组织形式,是维系、稳定管理体制有效运行的重要保证。

当前国铁企业面临提升企业治理体系和治理能力现代化水平, 实现法治化市场化经营的新形势、新要求,需要深化体制机制改革创新,而管理体制的改革往往先从财务体制改革入手,以推进管理体制改革向预定的方向进行。 本文通过总结提炼国内典型企业集团的成熟做法,提出了国铁集团财务管理制度体系框架设计和完善铁路财务管理制度体系的建议。

1 国铁集团财务管理体制及制度现状

铁路是国民经济的大动脉、关键基础设施和重大民生工程。 铁路财务管理在促进铁路建设和发展、加强经营管理及提高经济效益方面发挥着重要作用。 近年来我国国家铁路运输完成了从政府管理到企业经营的转变,铁路财务管理制度持续健全完善,目前形成了国铁集团——铁路局集团公司(含控股合资公司)、 专业运输公司——企业所属单位三级财务管理体系。 制定了《中国铁路总公司企业财务管理暂行办法》 以及与之相衔接的资金管理、国有资产管理、盈亏管理、固定资产管理、成本费用管理等一系列办法和规定; 实行全面预算管理,运输进款承运清算,“收支弹挂” 和支出刚性约束,采取“盈亏总额目标”和“运输支出总量”双控制[1]。

2 国内典型企业集团财务管理制度体系建设经验借鉴

国家电网有限公司(以下简称“国家电网”)、中国石油天然气集团公司(以下简称“中石油”)两家国内大型企业集团与国铁集团同样具有基础性、网络性、外部性等特征,可以借鉴其在建立健全财务管理制度体系方面好的做法经验。

2.1 财务管理体制上普遍采用财务集中管控模式

国家电网、 中石油均采用了财务集中管控模式。 通过全面预算管理,保证集团在全范围内有力调控经济活动;通过会计集中核算,实现财务信息的集中、合规、可比和共享;通过资金集中管理和资本集中运作,能够迅速而有效地管控集团境内外全部资金,提高资金使用效率,降低财务风险;通过债务集中管理,降低融资成本和信用风险。

2.2 重视对财务管理制度体系的建设和完善

国家电网通过制度标准一体化建设,构建了由财务管理通则引领的三级财务管理制度体系。 一级规范是财务管理通则,明确了公司财务管理机构职责、业务流程清单和管理制度体系图;二级规范是作为公司通用制度的财务规章制度, 包含会计核算、全面预算管理、资金管理、固定资产管理、无形资产管理、纳税管理、决算审核管理、财务稽核、财务评价、内部控制等29 个具体财务管理办法;三级规范是作为公司非通用制度的操作规范。 其特点是通过通用制度体系规范集团财务管理,财务管理权力集中,制度体系清晰,有利于制度的持续更新和维护[2]。

中石油通过对现行财务管理制度的全面系统整理,编制了《财务管理制度汇编》,从集团公司财务制度、股份公司财务制度和国家及公司相关制度等三个方面,分为预算、会计、资产、费用、信息、稽查、综合七大类,收录了有效财务规章制度和制度性文件。 为便于检索和后续跟踪维护,对制度文件采取了统一编码管理。 对已废止的制度通过“废止制度清单”的形式予以列示[3]。

3 国铁集团财务管理制度体系框架设计

3.1 框架设计依据

设计国铁集团财务管理制度体系框架,主要有四个依据:一是中央精神和国家法律法规。 二是国铁企业两级企业管理关系定位所明确的集团本级财务管理职能。 三是国铁集团管理制度体系建设方案。 四是借鉴国家电网、中石油等典型企业集团做法。

3.2 框架层级划分

财务管理制度体系框架包含三个层级。 第一层级为基本制度,规定财务管理的原则、职责划分、操作流程等内容。 第二层级是具体制度,主要规范财务管理的基本职能。 第三层级是从可操作性上对第二层级具体制度的细化。

3.3 框架制度构成

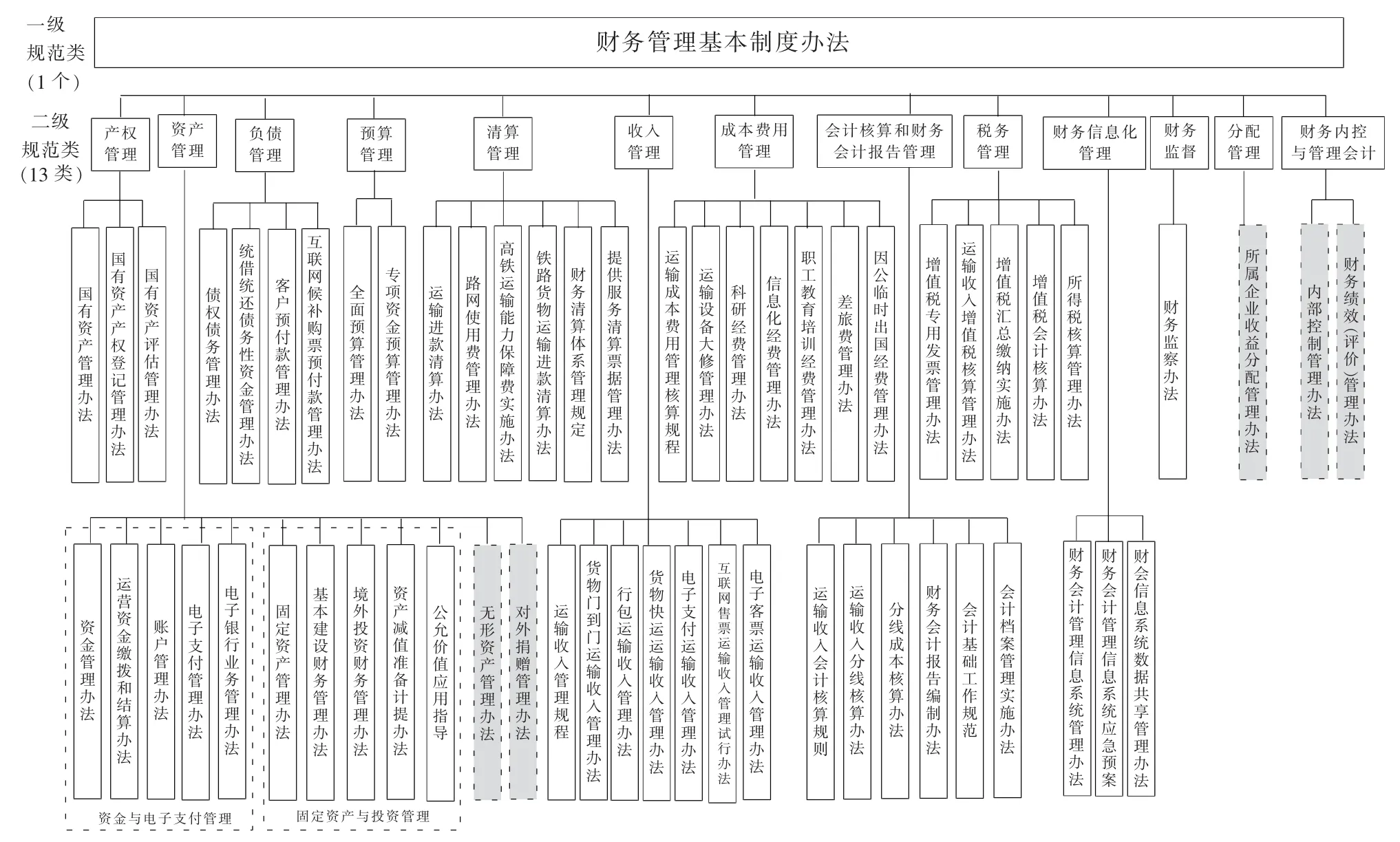

第一层级的制度为《财务管理基本制度办法》。第二层级的制度为国铁集团财务管理职责对应的财务管理办法,包含产权管理、资产管理、负债管理、预算管理、清算管理、收入管理、成本费用管理、会计核算和财务会计报告管理、税务管理、财会信息化管理、财务监督、分配管理、财务内部控制管理与管理会计共13 大类。 其余具体制度办法作为第三层级。 该层级制度办法众多,包括对第二层财务管理办法的实施细则、工作规则、事项通知、指导意见等,与第二层级制度框架的对接有待后续进一步深化研究。

构建的铁路财务管理制度体系框架见图1。

图1 铁路企业财务管理制度体系框架

4 完善铁路财务管理制度体系的建议

4.1 适应股份制改革要求和法治化市场化原则修订财务管理基本制度

现行的企业财务管理暂行办法是铁路政企分开后2014 年发布的。 目前国铁企业已完成公司制改革,正在加快股份制改造进程,需要适应新的管理体制和治理要求,按照法治化市场化原则,开展财务管理基本制度的修订工作。

修订财务管理基本制度,要按照现代企业产权制度、财政部对国铁集团国有资产与财务监督管理办法以及国铁集团公司章程等规定,重点在于在财务集中管控模式下,合理界定集团内部各财务主体的财务管理权责,体现以资本为纽带的母子公司关系,进一步落实各级企业的法人财产权[4]。 一方面赋予所属企业更多生产经营权限,使其成为真正的法人主体和市场竞争主体, 激发经营自主性和积极性;另一方面健全所属企业资产经营责任激励和考核机制,建立有效的投资风险约束机制,真正落实资本投入产出责任和资本保值增值责任[5]。

4.2 建立健全财务具体制度办法

在现有财务管理制度的基础上,研究认为需要建立健全的财务管理具体制度有:

1) 资产管理方面,建立无形资产、对外捐赠管理办法。 现行铁路基本财务管理制度中明确提出“建立健全无形资产管理制度”“严格控制对外捐赠或赞助事项,规范履行决策和审批程序”[6]。 但集团层面一直没有出台专项管理办法,特别是对于土地使用权、知识产权的管理,资产管理制度有待完善。

2) 分配管理方面,建立所属企业收益分配管理办法。 集团本级作为出资人,具有审批权限范围内所属企业的利润分配和弥补亏损方案的职能,这方面一直没有出台专项管理办法。 因此需要制定收益分配方面的管理办法,特别是需要制定对于控股公司和合资铁路公司的收益分配的管理办法。

3) 管理会计方面,建立财务绩效管理办法。目前国家电网、中石油、中石化等央企,铁路行业内朔黄铁路公司均开展了财务绩效管理或财务评价管理工作, 通过国内外对标管理,客观评判经营绩效,起到了促进资产经营绩效和财务管理水平提高的作用[7]。 国铁集团应进一步推广管理会计在铁路财务管理领域的应用,积极探索开展对标管理,建立财务绩效管理体系。

4) 内控管理方面,建立内部控制管理办法。 当前财务内部控制措施分散在各个具体财务管理制度中, 尚未有集团层面的财务内部控制管理办法。国铁企业需依据《中央企业全面风险管理指引》《企业内部控制基本规范》 及配套指引等相关规定,制定集团本级层面的内部控制管理办法。

5) 预算管理方面, 可以借鉴典型企业集团做法,进一步强化预算统筹作用和考核机制。 国家电网建立了由投资与回报挂钩机制、投资能力管控机制、项目储备管理机制、标准成本管理机制、经济资源集中调配机制组成的全面预算统筹平衡机制[2]。中石油为合理考核年度预算指标, 构建了基于效益、运营、服务三类关键业绩指标(KPI)的业绩合同体系,并按照盈利企业和亏损企业不同性质,建立了预算分类考核和以丰补欠、递延抵扣机制[8]。

4.3 形成定期废、改、立机制,持续加强财务制度建设

结合实际情况对各项制度的适用性、 完整性、可操作性进行分析,形成对现行财务管理制度定期进行更新、维护和清理机制。 对现行财务管理制度进行全面系统整理,编制《财务管理制度汇编》并不断修订完善,便于财务人员检索和制度的后续跟踪维护。

猜你喜欢

云南画报(2021年12期)2021-03-08

云南画报(2021年12期)2021-03-08

铁道货运(2020年12期)2020-12-31

大飞机(2020年8期)2020-09-27

青年生活(2019年21期)2019-10-21

电子制作(2019年24期)2019-02-23

人大建设(2018年11期)2019-01-31

世界知识(2018年8期)2018-04-23

幼儿智力世界(2015年1期)2015-08-17

中国火炬(2015年7期)2015-07-31