社保费双降对企业与职工的影响及对策研究

2020-11-06 02:51刘剑锋

中国集体经济 2020年27期

刘剑锋

摘要: 2019年1月1日起我国各项社会保险费由税务机关统一征收,为降低对企业经营成本的影响,从5月1日起国家下调社会保险缴费基数的上下限和费率(双降),如何理性面对系列改革带来的影响及挑战,是社会各主体所迫切关注的。对比改革前后企业和个人养老保险费的缴纳情况,分析出社保双降后企业和员工的影响,提出继续降低企业承担的养老保险费、优化企业用工模式、进行工作再设计、调整薪酬结构等建议。

关键词:社保费双降;企业职工基本养老保险;费改税;用工成本

2019年1月1日起城镇企业职工基本养老保险、基本医疗保险、失业保险、工伤保险、生育保险等各项社会保险费交由税务部门统一征收。紧随其后国家调整了社会保险缴费基数上下限的统计口径,并下调了城镇职工的养老保险费率(双降)。改革的目的是提高社会保险制度的整体水平,形成合理的养老体制,促进我国社保事业的发展。然而,系列改革究竟会带来哪些影响以及影响的程度如何,怎样理性面对这些影响及挑战,是社会中各个主体所迫切关注的。诸多研究中少有结合个案做具体分析,文章尝试从微观角度探究费改税前后及双降背景下企业养老保险费缴纳情况及改革给企业带来的变化和影响,并提出解决思路。

一、改革前后职工基本养老保险费缴纳的对比分析

(一)缴费基数上下限及费率变化

我国城镇职工基本养老保险缴费基数按员工个人实际工资总额并参照上下限进行缴纳,上下限分别按上一年度统筹地区在岗职工月平均工资的300%和60%计算。2019年之前统筹地区在岗职工月平均工资按城镇非私营单位就业人员平均工资计算,但从2019年起月平均工资按统筹地区城镇非私营单位就业人员平均工资和城镇私营单位就业人员平均工资加权计算(全口径平均工资),变化之后的社保缴费基数上下限均有所下降(双降)。

文章以山西省晋中市榆次区某国有股份制商业银行为例来进一步对比分析职工基本养老保险金在改革前后的缴纳情况。该行的员工工资构成主要有基本工资、绩效、补贴费、奖金等,在职能部门的划分上主要有12个职能部门。截至2018年12月30日该行共有229位员工,其中正式劳动合同制员工183人,试用期员工29人,签订劳务合同关系的员工有17人。2018年度该行试用期员工基本养老保险费一律按缴费基数下限3077元进行缴纳,工资总额超过缴费基数上限的一律以5000元作为缴费基数。处于缴费基数上下限区间的并未按实际工资总额进行缴纳,而是按个人工资额度分段缴纳,具体见表1所示。

2019年度费改税,银行养老金缴费需要严格按照规定执行,为便于比较,改革前后均以该行2018年11月份部分员工工资数据作为参照,进行比较,看改革前后缴费基数变化,见表2所示。

由表2可知,从缴费基数看,社保缴费基数除了工资低于社会平均工资60%(社保缴费基数的下限)的员工有所下降外,其余不同工资收入水平的员工,社保缴费基数平均增长率为47.54%,且工资收入越高,社保缴费基数增长率越高。说明当前费改税及社保缴费基数上下限下降的实际效果是显著提高了社保的缴费基数。

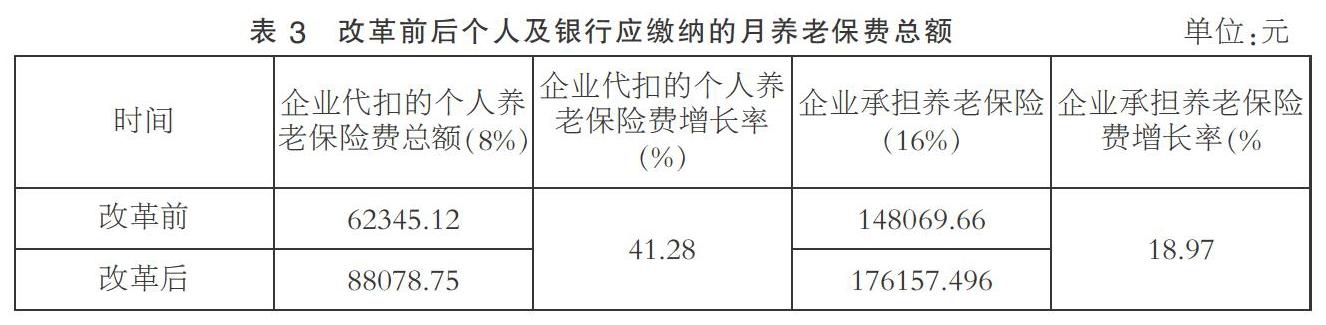

(二)城镇职工基本养老保险费用总额的比较分析

该行2018年11月为183位劳动合同制员工和29位试用期员工缴纳养老保险金总额为148069.66元,为个人代扣养老保险金额达62345.12元,该行在改革之后企业代扣的个人养老保险费和银行缴纳的养老保险费总额分别平均增加41.28%和18.97%,具体见表3所示。

二、费改税及双降对企业及个人的影响

(一) 改革后企业用工成本依然不低

社保费双降后,根据表3数据2019年企业缴纳养老保险费用较2018年增加18.97%,城镇职工基本养老保险费率高于全球公认福利最高的瑞典。总体而言,改革后即便降低了社保费率和缴费基数上下限,但企业的社保用工成本不低,尤其对中小企业的成本增加方面冲击大,长期看不利于企业盈利,也会挤占企业用于研发的资金,对经济持续发展不利。

(二)员工货币收入减少,消费水平下降

改革前,在员工和企业有逃费动机时,可以利用征缴体制的漏洞少缴或逃费来获得足够货币现金来满足日常消费需要,但改革后职工基本养老保险必须按实申报。如表3所示,按照改革后的征收办法,员工个人承担的基本养老保险费增加41.28%,对中低收入群体的影响显著。

(三)增加员工失业风险,对员工职业要求提高

企业用工成本增加,会增加部分员工的失业风险,比如裁员、减少雇佣计划,采用新技术手段,减少对人工的依赖,或采用一人身兼多个岗位的人力资源手段,这相应会提高对员工的职业能力素质的要求,倒逼员工自我提升。

三、对策建议

(一)继续降低企业缴费率

目前我国企业缴纳养老保险费率降至16%,但作为世界公认的高福利国家,瑞典的养老金费率只有 11.9%。继续有序平稳地降低社会保险费率,符合当前降低宏观税负、 降成本的政策要求,可以活跃市场、增加居民收入、提高实体经济对于减税降费系列政策的获得感。要进一步厘清养老保险历史欠账的责任主体,加強社会保险基金的投资运营,引入商业保险中的精算平衡制度,构建待遇与缴费之间多缴多得的激励机制,使企业真正享受到政策的优惠待遇与经济发展成果。

(二)优化企业人力资源管理方式

首先进行岗位再设计,扩大员工工作范围和职责,积极利用高新技术,提高劳动生产率。对用人成本过高的企业,可以采用多种用工形式,如劳务外包、非全日制用工、返聘退休人员等方式调整用工模式降低社保支出。在薪酬总额不变的情况下,通过调整薪酬结构,合理规避社保费用。具体做法是适当加大福利支出,比如住房公积金、企业年金、企业补充医疗保险等,这些都是税前列支,享受政府税收优惠,部分福利可直接发放实物或提供服务,不支付现金,可在一定程度上降低缴费基数,进而降低企业社保支出,增加员工当前收入。

(三)员工要树立长远利益观念和忧患意识

对于在职员工尤其是青年更需要有积极的参保意识和有节制的消费意识,足额缴纳养老保险,能够在老年退休后有一定的经济保障,虽然当前在工资总额不变的情况下,员工个人货币资金减少,但从长远的利益出发这是一件利人利己的措施,员工应该积极参保。员工在企业裁员风险增加的同时要树立起忧患意识,紧跟时代步伐,建立终身学习理念,开展自主学习,积极创新,提高自身的知识水平和工作能力。

参考文献:

[1]常华.社保征收改革还需配套政策加以平衡[J].科技智囊,2018(10):28-33.

[2]魏龙.瑞典、美、德、日的养老保险制度及对我国的启示[J].法制与经济,2016(01):33-38.

[3]臧建文,丁文灵,孙贺晨,张平喜.企业减税趋势下:当前社会保险费改的精算平衡问题研究[J].财政监督,2019(03):25-34.

[4]周新发.关于当前我国社会养老保险基金收支平衡改革的经济学思考[N].中国保险报,2019-04-02.

基金项目:晋中学院优秀教学团队项目《人力资源管理专业实践教学团队》(JXTD201809);晋中学院博士基金科研项目《资源型区域视角下的山西职业培训有效供给研究》(BSJJ2016207)。

(作者单位:晋中学院经济管理学院)