基于VAR模型的螺-卷期价相关性研究

2020-11-06 04:16刘超超

现代营销·理论 2020年12期

关键词:VAR模型

刘超超

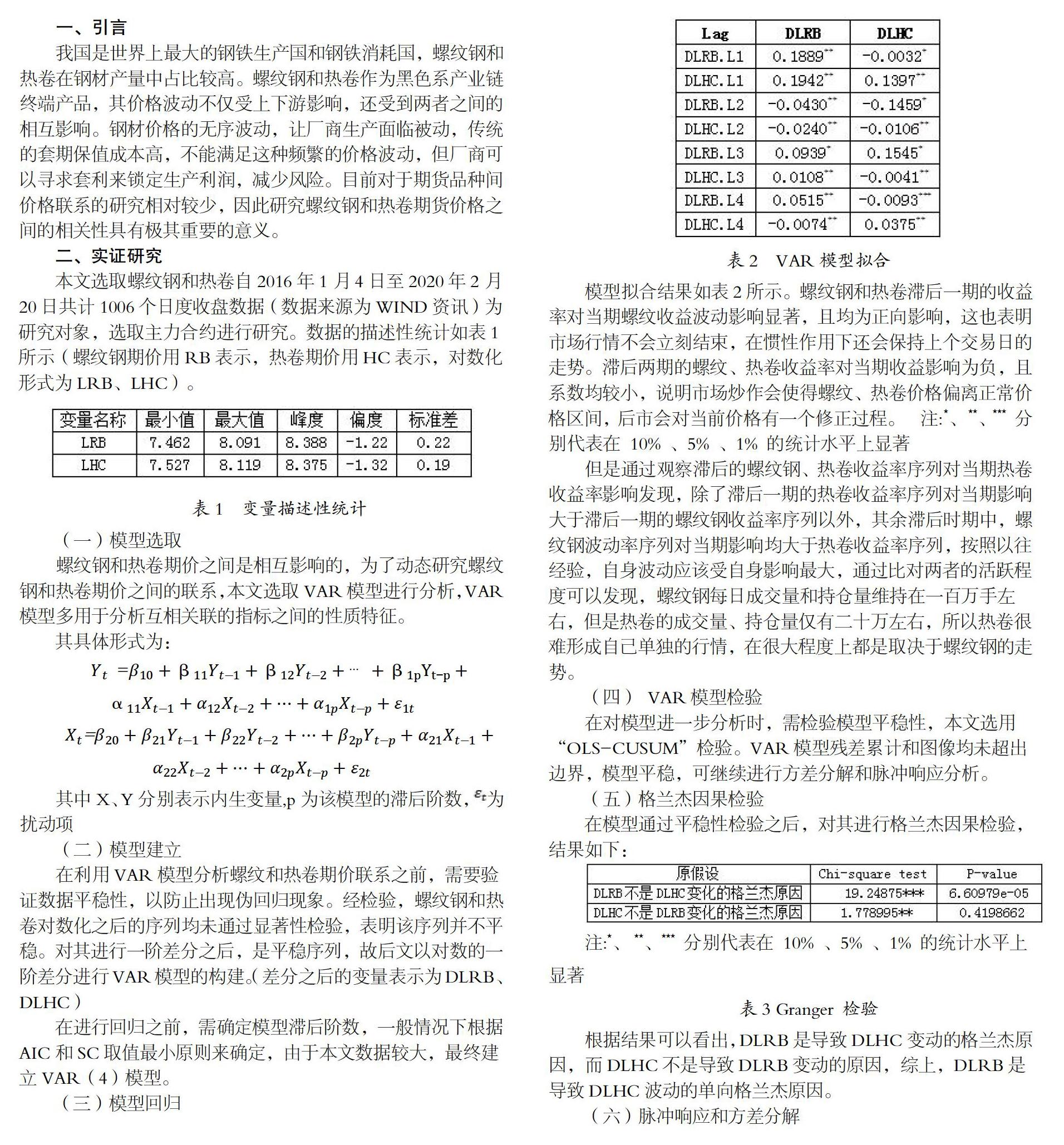

摘要:随着我国金融体系的发展,期货市场在引导现货和完善金融市场制度方面起到越来越重要的作用,商品期货之间的联系也更加密切。本文將重点放在钢铁产业链的终端产品,利用VAR模型对螺纹钢和热卷期货价格之间的动态关系进行分析,研究表明:螺纹钢价格是热卷价格波动的单向格兰杰原因,但热卷价格波动对螺纹钢的影响并不显著,与传统观念中螺卷价格相互影响相违背。

关键词:螺纹钢;热卷;VAR模型

猜你喜欢

价值工程(2016年32期)2016-12-20

现代经济信息(2016年27期)2016-12-16

江淮论坛(2016年6期)2016-12-15

对外经贸(2016年9期)2016-12-13

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

时代金融(2016年27期)2016-11-25

商(2016年32期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12

中国市场(2016年36期)2016-10-19