区域金融与经济发展协调的模型研究分析

2020-11-09 06:02马晶晶中国人民银行丰县支行

环球市场 2020年23期

马晶晶 中国人民银行丰县支行

一、金融发展水平与经济增长的静态均衡分析

关于金融发展与经济增长关系的文献很多。一般来说,提高经济发展水平和国民收入也会提高金融比重,说明金融发展与经济增长之间存在较强的正相关关系。但是,每一个经济增长水平都应该有一个适当的金融发展水平,使经济能够从金融发展中获得最大的净收入,从而使经济增长和金融发展达到平衡。目前,金融发展水平的增减这一净收入金融增长与经济增长的关系可以用OO’曲线分别表示。OO’曲线上的每一点都是一个平衡点,期间OO’曲线外的点不均匀就是。如果一个经济体的金融发展与经济增长只达到均衡,即处于OO’曲线上,那么经济增长能从金融发展中获益最大,经济增长的改善也能促进金融发展。

如图1 所示,表明以下几点:(1)OO’曲线在初始阶段比较平缓,趋势较小。(2)在经济增长适度的经济体中,经济由过度紧张转变为更高的金融发展速度来改善资本需求,换句话说,图中OO’曲线中间较陡,坡度较大。(3)当经济增长达到较高水平时,金融发展趋于完善,这里的极限值规律尤为明显:图1 中的OO’曲线在现阶段比较平坦,坡度也比较平坦。很小。根据经济发展的一般规律,分析了OO’曲线上升的变化。即使存在一些异常,也不会影响模型的结果。

以上对金融发展与经济增长关系的分析是基于经济整体运行的基础上,但我们更关注不同区域经济和金融协调对经济增长的影响。不同地区属于同一经济单元,金融体系中的资本可以在不同地区之间流动。虽然金融发展和经济增长在整个经济体中是可以自动平衡的,但也会为不同区域内的非独立经济体,它也会在不同地区之间转移金融成本和收益,建立区域金融体系外部性。金融发展不再仅仅局限于区域边际成本与前沿收入之间的关系,即上述均衡规律将不再对区域经济起到调节作用。

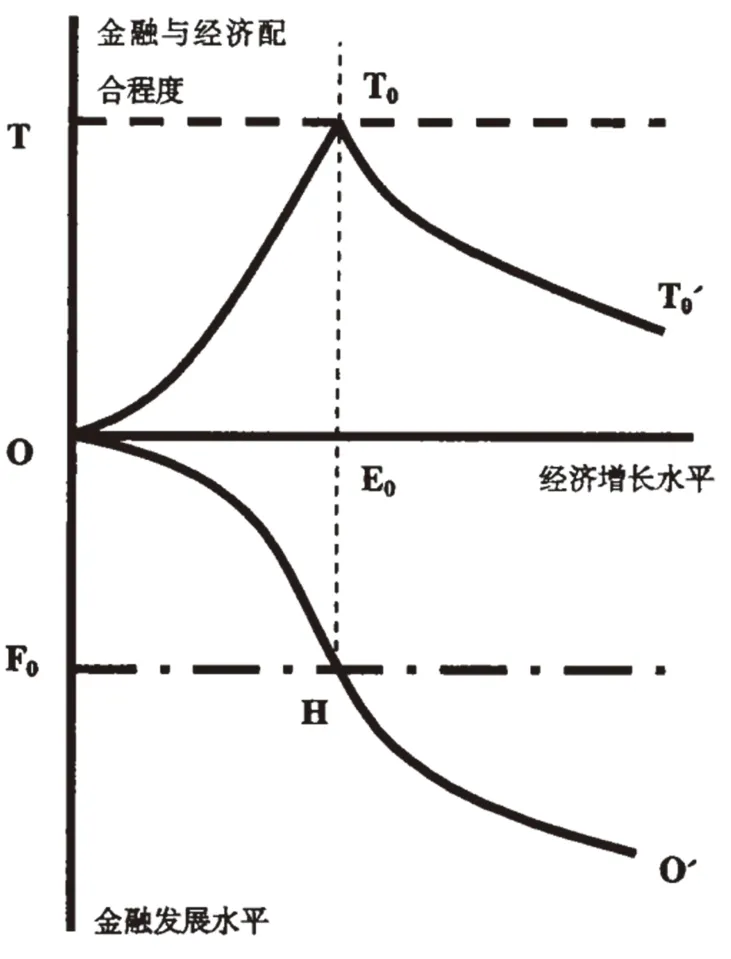

我们可以假设整个经济体中有一个特定的区域。最初,他们的金融发展是F0,相应的经济增长是E0。区域金融体系的水平不是由区域经济直接决定的,区域经济增长刚开始达到E0 的可能性很低。因此,在大多数情况下,区域经济增长不同于E0 的观点。在给定的初始金融发展框架内,各个地区的经济增长并不一定与给定的金融发展水平相匹配,因此在模型中存在一个重要变量:金融发展与经济增长的对应程度。是相对数字的概念。只有两种情况:(1)金融发展水平超过经济发展的需要;(2)金融发展水平不能满足经济发展的需要,两者的合作程度都低于T,从初始金融发展F0 来看,经济增长与金融发展初始水平的对应程度如图2所示:

图2 表明,在给定的初始金融发展水平F0 下,如果经济增长为E0,两者都达到最佳匹配度T;如果经济增长低于E0,则现有的金融发展水平超过了经济增长的需要,两者之间的协调度随着经济增长率的增加而降低偏离度如t0 曲线所示;与此类似,如果经济增长高于E0,则现有金融发展水平超过经济增长的需要,现有金融发展水平不能与经济增长需求同步,两者之间的协调程度随着经济增长率的增加而降低偏离度,如T0-T0’曲线所示,如果经济增长水平与金融发展水平不同,我们将从动态角度分析区域经济的未来趋势。

二、金融发展水平与经济增长的动态均衡分析

(一)金融过度的动态均衡分析

如果初始经济增长低于E0,即E0左边的任何一点都可以被视为A0 点。该地区的金融发展水平超过其经济增长水平存在着金融发展在经济发展的第一阶段主要依靠银行等间接金融中介机构;区域发展水平高于经济增长的具体表现是储蓄率高、投资不足。其主要原因是:(1)在欠发达地区,一般资本要求可能承担较低的利率;(2)欠发达地区缺乏信贷制度,信息不对称,资金找不到舒适的投资渠道;(3)在欠发达地区,新的投资往往伴随着更高的风险;这将导致金融系统在该地区收到的大部分资金转移到其他地区进行投资。储蓄不能顺利地转化为投资,很大一部分资本流失;这进一步抑制了该地区的经济增长,同时削弱了增长率,同时由于金融系统投资不足,经济增长率下降。当然,该地区正处于金融和经济之间的恶性循环之中发展。过度金融投资导致投资小于储蓄,经济增长放缓;金融资源供给不足导致金融资源减少;发展。在金融发展水平和经济增长水平上会交替下降,直至达到平衡。

图1 金融发展水平与经济发展水平的正相关关系

图2 金融发展水平与经济发展水平的配合程度

(二)金融不足的动态均衡分析

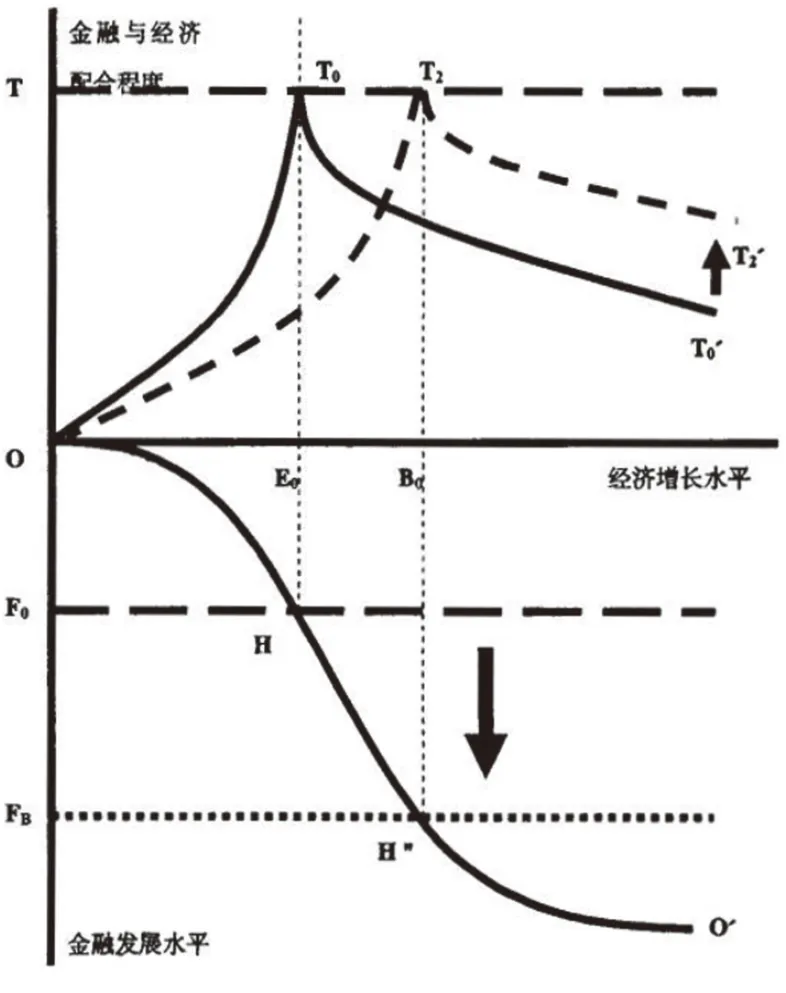

图3 金融不足的动态均衡分析

如果初始经济增长高于E0,即E0 右侧的任何一点都可以认为是B0 点,即该地区的金融发展水平不能满足自身经济增长的需要;由于该地区经济高速增长、投资强劲,不足以吸收本区域金融体系吸收的储蓄,为满足投资需求,因此这一缺口主要可以通过三种类型来弥补:(1)经济发展良好,能够吸收金融体系较高的运行成本,以便利新的金融机构进入;(2)资本回报率高,能够保持有利于资本流入的高利率;(3)市场发展相对成熟,创新能力较强;这促进了新金融工具的发展和应用。从短期来看,该地区的资本缺口主要由外部资源的流入来补充,即投资率高于储蓄率;从长期来看,由于该地区经济增长加快,金融体系进一步完善,储蓄率会提高,最终,区域金融发展水平将与经济增长水平相平衡。

图3 显示了这个过程。在开始阶段,由于金融发展(F0)低于相应的经济增长(EB),两者之间的协调程度也低于T。储蓄低于投资需求所造成的资本缺口可以由上述三种可能性加以补充。金融发展的最后一个层次将从F0 上升到FB。在这个过程中,t0t0’曲线向上移动,导致金融发展与经济增长在B0 点达到最佳匹配状态,即T2 点,经济增长(B0)和金融发展(FB)在H’处达到平衡,不考虑其他因素影响的情况下,会一直保持相对平衡的状态,沿着OO 曲线向o 方向发展,经济增长和金融发展水平才能不断提高。

三、模型在实际经济中的检验

城乡经济差距的成因可以通过城乡储蓄与投资的比较研究来衡量。中国城市经济的自我积累强于农村经济,城市经济的快速发展和经济总量的增长,会提高城市的金融水平,由于城市的金融机构相较于农村的能力水平较强,因此信贷市场已经逐渐呈现出分化的趋势。充分体现出农村长期使用金融已经出现过度使用的情况,并对金融体系功能造成了影响,在经济水平不断发展的背景下,农村金融体系发展状况已经得到了优化。

四、结束语

综上所述,在经济水平不断发展进步的背景下,为了适应时代发展的要求,要不断减小区域经济发展的差距,并且要根据我国发展的实际情况,解决区域经济不平衡的情况,而在进行改革实践的过程中,要得到国家相关法律政策的支持,为改革与实践奠定坚实的基础。

猜你喜欢

出版人(2022年8期)2022-08-23

英语文摘(2020年6期)2020-09-21

中国外汇(2019年23期)2019-05-25

金桥(2018年12期)2019-01-29

汉语世界(The World of Chinese)(2018年6期)2018-01-22

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

中国市场(2016年44期)2016-05-17

Coco薇(2015年10期)2015-10-19

股市动态分析(2015年50期)2015-01-05