农合机构发行永续债补充资本可行性研究

2020-11-16 01:50韩宇滢常强云王俊

北方经贸 2020年11期

关键词:SWOT分析

韩宇滢 常强云 王俊

摘要:现以定西市为例,基于农合机构盈利能力受经济下行影响的背景,探索其利用永续债补充资本的可行性,帮助其拓宽融资渠道,助推普惠金融。通过实地调研得出当前农合机构发行永续债面临流动性不足、费率厘定困难、投资主体匮乏、专业人员紧缺等难题。运用SWOT分析得出农信合虽具备发行永续债能力,但仍然面临巨大挑战,需通过自身努力和政府支持解决问题,并从监管与农合机构自身两方面提出相关建议,以推进永续债的发行。

关键词:农合机构;永续债;SWOT分析

中图分类号:F842.3 文献标识码:A

文章编号:1005-913X(2020)11-0044-03

Feasibility Study on Issuing Perpetual Bonds in Order to Supplement Capital for Rural Cooperative Institutions

——Based on the survey of Dingxi

Han Yuying1,Chang Qiangyun2,Wang Jun1

(1.Gansu Province State Key Laboratory of Regional Recycling Economy,Longqiao college of Lanzhou University of finance and economics,Lanzhou,730101;2.The Peoples Bank of China Dingxi City Central Sub-branch,Lanzhou,730000)

Abstract:This article takes Dingxi as an example to explore the feasibility of using perpetual bonds to supplement capital based on the background of the economic downturn of the rural cooperative medical institutions, helping them to expand financing channels and boosting inclusive finance. Through field research, it can be concluded that the current issue of perpetual bonds by the rural cooperative medical institutions is facing problems such as insufficient liquidity, difficulty in determining the rate, lack of investment subjects, and shortage of professionals. Still facing huge challenges, we need to solve the problem through our own efforts and government support to promote the issuance of perpetual bonds.

Key words:Rural Cooperative Institutions;Perpetual Bonds;SWOT Analysis

一、引言

2008年全球金融危机以来,为防范和化解系统性金融风险,解决“大而不能倒”的问题,各国加强了宏观审慎管理,并对银行资本充足率提出了更高要求。2014年起,新常态下我国的经济增速由高速增长转为中高速增长,与此同时,随着供给侧结构性改革的提出与金融去杠杆的力度不断加强,我国银行业金融机构受国内经济下行压力影响,资本充足率愈渐接近红线,不良贷款率远离标准线,营业利润不断下滑,其中对服务县域的农合机构影响更大,因此迫切需要探索新路径解决资本不足的问题。

而目前农合机构只能通过增资扩股补充资本,方式单一,影响其正常经营。因此,研究农合机构补充资本的渠道十分必要,尤其针对偏远地区。定西市地处西北欠发达地区,经济增长缓慢,农合机构受经济发展水平制约,面临严重的资本不足问题。

二、我国永续债发展概况

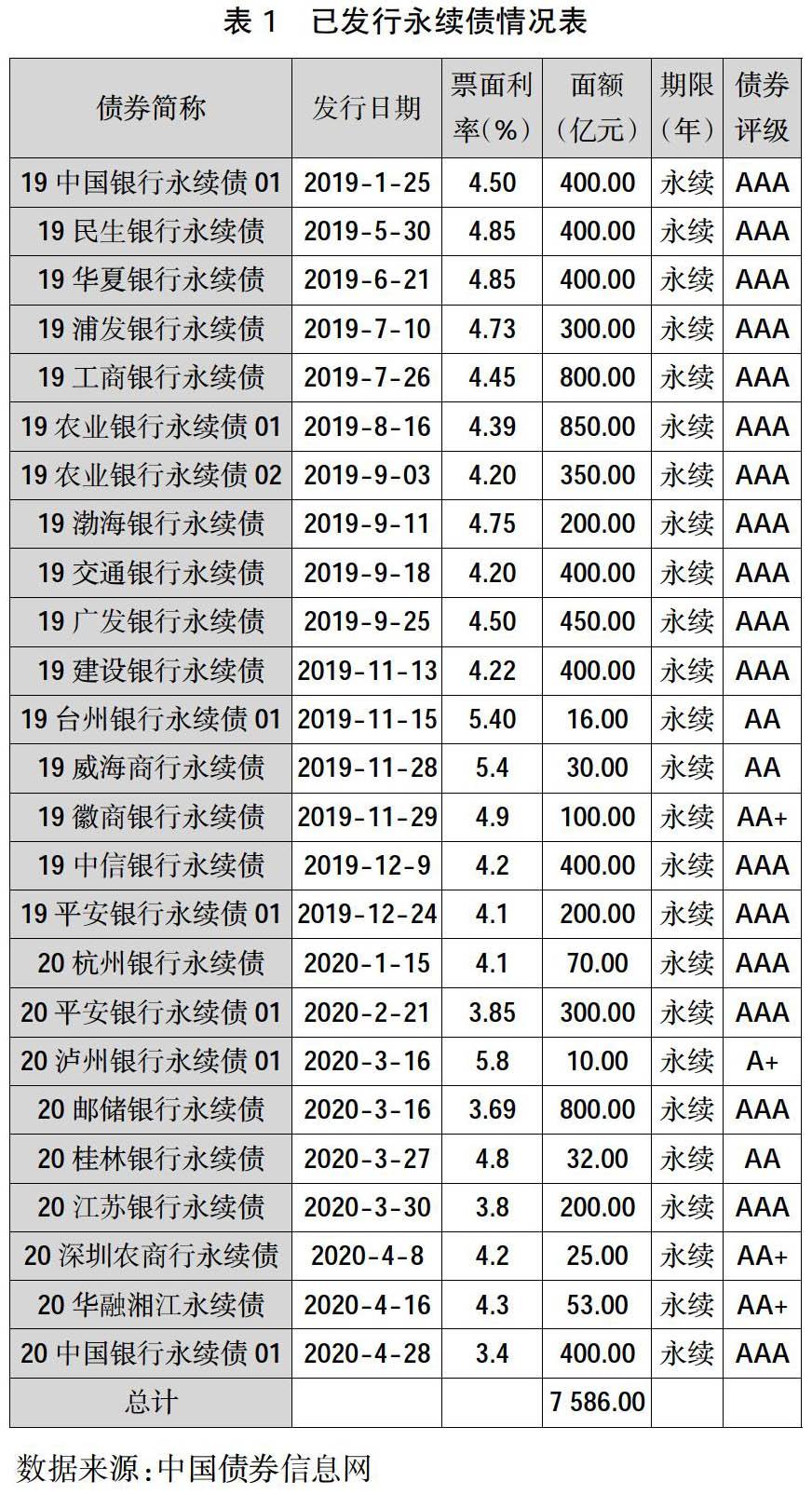

面对银行资本充足率不足的局面,2018年12月25日国务院金融稳定发展委员会办公室召开专题会议,研究多渠道支持商业银行补充资本相关问题,推动永续债发行。2019年2月11日首次召开国务院常务会议,再次聚焦“商业银行资本金补充”问题,进一步完善永续债的政策框架,支持商业银行通过永续债补充资本金疏通货币政策传导机制。[1]2019年11月6日国务院金融委第九次会议再次聚焦中小银行补充资本,要求当前要重点支持中小银行多渠道补充资本,优化资本结构,提出金融永续债不仅能为银行补充资本,还能提高银行服务实体经济能力。截至2020年4月30日,我国已有22家银行发行永续债,共计7 586亿元,详见表1。

三、面临的难题

(一)流动性不足

永续债指明投资人不能要求偿还本金,只能按期利息收入,所以解决流动性问题将是顺利发行永续债的重要保证。[2]一方面,中国人民银行虽创设央行票据互换工具(CBS)提高永续债的流动性,但农合机构不满足主体要求,无法进行CBS操作,发行永续债就会面临流动性不足的问题。另一方面,永续债的流通主要依靠评级与发行机构声誉支撑,但经济下行导致央行对农合机构评级下降,债券流通受阻,一定程度上也会影响永續债的流动性。

(二)费率厘定困难

永续债的发行需合理定价。利率偏高,会使银行后期付息面临极大的压力,一级资本补充效果不明显。利率偏低,则会受大型银行债券和保本固收企业债等的冲击,潜在购买者减少,无法顺利发行。而农合机构缺乏科学的费率厘定方法与相关专业人员,如何确定合理的费率,是农合机构发行永续债的又一难题。

(三)投资主体匮乏

市场潜在投资者的多少,直接影响到农合机构能否顺利发行永续债。虽然银保监会为解决投资者不足的问题,放开了对保险机构投资永续债的限制,但是对国际上的主要投资者,包括基金公司、养老金管理公司、资产管理公司等机构的限制还未完全放开,一定程度上阻碍了更多的金融机构发行永续债,而农合机构在发行永续债的过程中不可避免也会遇到这一问题。

(四)专业人员紧缺

永续债的发行需要专业的管理团队,其科研水平应达到基本要求,同时财务信息处理等各方面也都需要专业的人员。而目前农合机构从业人员素质参差不齐,高素质人才紧缺,给永续债的顺利发行和正常流通带来极大挑战。

四、SWOT分析

(一)优势

1.国家优惠力度大,农合机构的存款准备金和存贷比等均享受国家优惠。我国建立了“三档两优”存款准备金新框架,明确表示对服务于县域的银行(主要是农合机构)实行低于大、中型银行的存款准备金率,若其新增存款一定比例用于当地贷款考核标准的,还可享受1个百分点的存款准备金优惠,且《关于调整部分信贷监管政策促进经济稳健发展的通知》允许符合条件的中小银行适当突破存贷比限制。越来越多国家优惠政策的推行,为农合机构释放了更多资金,增加资金流动性,帮助其稳定经营。

2.政府支持力度强。农合机构以服务所在县域经济为宗旨,尤其致力于服务三农,积极响应国家的普惠金融、绿色金融、精准扶贫、产业扶贫、乡村振兴等战略与政策,机构的经济发展与可持续发展受到政府大力支持。

3.信息获取效率高。农合机构管理层次少,经营方式灵活,同时基于农合机构的地缘优势,积累了大量的客户信息,在信贷业务中,无须耗费过多的时间搜集处理借款人的相关信息,就能快速满足个人与中小企业的贷款需求。

(二)劣势

1.信息不对称。农合机构并非上市公司,财务披露不完善、不及时,投资者无法获取充足的信息帮助其投资决策,即判断是否应该购买其发行的永续债,就会一定程度上减少潜在投资者数量,对永续债的发行和流通产生不利影响。

2.人员素质不高。截至2020年4月末,定西市农合机构从业人员为1 569人,研究生及以上7人,占比仅为0.45%,大专及以下人数为776人,占比49.46%,详见表2。可见目前农合机构人员综合素质偏低,研究水平较差,创新能力与信息处理能力普遍不高,阻碍了农合机构推行永续债这一新型融资方式。

(三)机会

1.政策机会。为提高银行永续债的流动性,中国人民银行创设央行票据互换工具(CBS),[3]并于2019年 2月30日首次开展央行票据互换工具(CBS),费率为0.25%,操作量为15亿元,期限1年。2019年1月30日财政部印发《永续债相关会计处理的规定》,对永续债合同条款中的到期日、清偿顺序、利率跳升和间接义务规定进行了细化,对市场上争议较大的永续债是股还是债的问题也给出判断依据,进一步明确了永续债相关会计处理。银监会为解决投资范围小的问题,放开了对保险机构投资银行永续债的限制。可见,国家支持商业银行通过永续债融资,关于永续债的发行和流通相关政策也在不断完善。

2.经验机会。截至2020年4月30日,共有22家银行已经发行永续债,各家银行永续债的成功发行和获批,为农合机构发行永续债提供了丰富的经验和技术借鉴。

3.市场开放机会。2019年11月5日,习近平总书记在中国国际进出口博览会开幕式上提出共建开放合作、开放创新、开放共享的世界经济,指出中国将继续扩大市场开放、完善开放格局、优化营商环境。更加开放的经济环境,为农合机构提供了广阔的投资环境,也增加了永续债的潜在投资者。

4.技术机会。2019年11月3日召开了6G技术研发工作启动会,成立了6G技术研发推进工作组和总体专家组。6G的研发、5G的商用、大数据、人工智能等现代化技术为农合机构发行永续债提供了重要的支撑,促使其实现合理定价、安全发行。

(四)威胁

1.竞争威胁。农合机构发行永续债主要面临两方面的竞争。一是国外竞争,更加开放的经济意味着中国对外国企业的限制越来越少,国外金融机构将会扩大在中国的金融输出,吸收更多的国内存款,且国外金融机构体系完善,投资产品种类繁多,对农合机构发行永续债具有一定威胁。二是国内竞争,国家鼓励商業银行发行永续债补充一级资本,势必会使各个银行争相发行永续债,潜在投资者出于安全考虑,会优先选择大型银行永续债,从而威胁农合机构永续债的发行和流通。[4]

2.投资者偏好威胁。中国投资者大部分为风险厌恶者,比起永续债这一新型债券,国内投资者更加偏好政府债券和低风险公司债券,导致农合机构不得不提高永续债的票面利率吸引投资者,进而增加了农合机构的付息压力,补充一级资本效果不明显,无法达到预期目的。

五、农合机构发行永续债的可行性

(一)具备发行永续债的基本能力但挑战较大

根据SWOT分析结果可见,农合机构内部优势和外部机会明显,远大于内部劣势和外部威胁,具备发行永续债的基本能力,但是仍需解决自身在流动性、费率核定、投资范围、团队问题等方面的不足,永续债的顺利发行和流通面临巨大挑战。

(二)政府支持是农合机构顺利发行永续债的关键所在

我国鼓励银行发行永续债来增加一级资本,使银行“回归本源”,加强对实体经济的扶持力度,政府的支持使商业银行陆续发行永续债来增加资本,农合机构也不例外。与此同时,农合机构各项指标与目前国内发行永续债的基本要求仍然存在一定的差距,因此农合机构能否顺利发行永续债,不仅需要尽快克服自身弱势,更需要政府的大力支持。

六、相关建议

(一)监管方面

1.中国人民银行。央行虽设立CBS来提升银行永续债流动性,但是对于农合机构来说门槛较高,央行应该加强创新,从农合机构现有机制、优势、机会、面临难题出发,设计出针对支持农合机构永续债流动性的工具,为农合机构永续债在市场上流通提供便利。

2.银保监会。应该适当放宽市场准入条件,使基金公司、养老金管理公司、资产管理公司等主要的投资者进入永续债市场,但需要出台相应政策约束主体行为,使更多的投资者可以自主选择投资于农合机构的永续债,有效解决投资范围小的问题。

3.当地政府。一方面要改善投资环境,提高招商引资力度,为农合机构提供良好的金融生态环境。另一方面可以对农合机构的永续债实行一定的免税政策,如对增值税不收税,从而增加投资者购买意愿,帮助农合机构顺利发行永续债。

4.省联社。省联社应该积极组织辖内农合机构探索发行永续债补充资本的渠道,并对农合机构发行永续债进行信用担保,以此保证农合机构永续债的顺利发行和流通。

(二)农合机构自身

1.加强农合机构文化建设。公司文化代表一个企业的愿景、文化观念、价值观念、企业精神、道德规范、公司制度等,建设更好、更完善的企业文化,将会提升企业竞争力,吸引更多的投资者,有利于农合机构永续债的发行和流通。

2.提升从业人员素质。永续债的成功发行,离不开专业团队的支撑,农合机构团队底子较差,更应该注重人才的培养和引进,提升竞争力和盈利水平。适时、适度采用末位淘汰制,增加员工的工作激情和学习能力,提高企业整体竞争力,为永续债的顺利发行提供技术支撑和人力保障。

3.提高财务透明度。投资者的投资决策,离不开对公司相关财务信息的分析,因此农合机构应该提高财务信息的公开程度,并确保可以真实反映相关财务状况,提高投资者信心,保障永续债的发行流通。

参考文献:

[1] 李 莉.永续债助力银行扩充资本正当时[J].農村金融研究,2019(2):4-5.

[2] 程 昊,何 睿,高 璐.永续债投资价值分析[J].债券实务,2019(2):82-86.

[3] 张 锐.央票互换:内扩资本与外宽信用的双重赋能[N].证券时报,2019-01-29.

[4] 尹海程.新形势下商业银行的资本困境和应对措施[J].中国银行业,2019(2):45-47.

[责任编辑:王功巧]

猜你喜欢

中国市场(2016年38期)2016-11-15

中国市场(2016年38期)2016-11-15

价值工程(2016年29期)2016-11-14

企业导报(2016年19期)2016-11-05

科技视界(2016年18期)2016-11-03

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17