我国国债利率期限结构拟合实证比较研究

2020-11-16 01:50严淑芳

北方经贸 2020年11期

严淑芳

摘要:2018年3月以来,中美贸易战爆发,在此背景下,为建立完善的利率期限结构,对未来国债收益率进行有效预测,研究实证比较了几种上交所国债利率期限结构拟合方法。首先,梳理了利率期限结构理论的发展历程,其次,详细介绍了具有代表性的利率期限结构拟合方法——指数样条法、Nelson-Siegel(NS)、Nelson-Siegel- Svensson(NSS)模型。基于上述模型,对2019年12月31日这一交易日的上交所国债利率期限结构进行实证分析研究,并建立基于均方误差(MSE)及平均绝对误差(MAE)指标的模型拟合效果评价体系,将三种拟合模型得到的结果进行比较,实证分析和比较结果显示,在贸易战背景下,随着国债规模日益扩大,NSS模型更适用于拟合我国国债利率期限结构。

关键词: 利率期限结构;Nelson-Siegel-Svensson模型;指数样条法;Nelson-Siegel模型

中图分类号:F812 文献标识码:A

文章编号:1005-913X(2020)11-0094-05

An Empirical Comparative Study on the Interest Rate Term Structure Fitting of the Current National Debt in China

Yan Shufang

(Nanjing 29th middle school, Nanjing 210000)

Abstract:Since March 2018, the Sino-U.S. Trade war broke out. In this context, in order to establish a perfect interest rate term structure and to effectively predict the future government bond yield, this paper empirically compares and studies several methods of fitting the Shanghai bond interest rate term structure. This paper first reviews the development of the interest rate term structure theory, and then introduces in detail the representative interest rate term structure fitting method—the exponential spline method, the Nelson-Siegel (NS) model and the Nelson-Siegel-Svensson (NSS) model. Using these models to fit the term structure of SSE Treasury bond interest rates on the trading day December 31, 2019, and to establish a model fitting effect evaluation system based on the mean square error (MSE) and average absolute error (MAE). Compared with the fitting results obtained by using these three methods, empirical analysis and comparison show that as the scale of national debts increases, the NSS model is more suitable for fitting the interest rate term structure of China's national debt.

Key words:Interest rate term structure; Nelson-Siegel-Svensson model; Exponential spline method; Nelson-Siegel model

一、引言

利率衡量的是債务人由于在一段时期内使用了债权人的资金而向债权人支付的价格。从本质上讲,利率是资金的价格,反应的是一切经济活动中最重要的因素——资金的供求关系。利率主要通过传导机制影响经济活动,并且通过影响成本以及收益,控制经济主体的相关行为。此外,利率政策是我国央行进行宏观调控的一种非常有效的方法,央行可以通过及时调整利率政策来影响市场参与者对利率的预期,从而改变整个债券市场的即期利率曲线,最终能够促进我国经济持续平稳发展。在实际债券市场中,资本金供求、政策变化、价格变动、国际经济环境和平均利润率等因素都会影响市场利率。

利率不仅决定着各类金融资产及其衍生品的定价,影响企业的投资和营运行为。同时,对汇率、物价、通胀因素、经济增长等宏观变量有很好的指示作用。经济全球化发展以来,随着我国金融市场改革的不断发展与深入,利率市场创新力度的加强,各个细分市场也发展迅猛,利率市场发展速度尤为显著,受到来自各界人士的关注。其中,利率对市场投资、产品定价等产生的微观影响受到了商业投资者的广泛关注,利率与宏观经济运行之间的内在关联性也受到了学者越来越广泛的关注。

利率期限结构是指在某个时间点,具有相同风险水平、相同流动性和相同类别的债券到期收益率与其到期期限之间的关系,因此,这组债券只在到期期限上存在着差异性。[1]利率期限结构为资产定价理论、设计各类金融产品和管理债券利率风险提供了理论基础,因此,长期以来,利率期限结构都是金融学研究的重要课题。

在微观经济领域,利率期限结构反映的是未来不同时期现金流的贴现率,是股票、债券等各类金融工具进行合理定价的必要依据。利率期限结构的应用主要有以下几个方面:第一,利率期限结构可以应用于我国的股票、债券及其衍生品的定价;第二,由于其反映的是利率随到期期限的变化,因此,可以应用于利率风险的管理;第三,由于我国金融市场的不完善,存在着资产定价不合理的情况,利率期限结构可以应用于商业投资者的无风险套利。

在宏观经济领域,中长期利率对商业投资者和消费者的行为有较大影响,但我国央行的各类政策调控大多针对短期利率,在宏观经济因素的影响下,利率期限结构可能对短期利率到长期利率的传递产生不可估量的影响,与实际利率相比,出现较大的偏差。利率期限结构在债券利率从短期向长期的传递过程中起到监督作用,从而对央行政策的实施进行优化。

拥有成熟金融市场的国家市场形成初期,便开始研究如何有效地利用利率期限结构反映宏观经济信息,并将研究成果付诸应用。有学者提出针对目前国际先行指数而言,可以将利率期限结构作为宏观政策的操作目标之一。在我国逐渐成熟的利率市场中,利率是宏观经济运行的晴雨表,因此,利率期限结构的研究有利于推动我国央行各类政策的实施,从而促进国民经济的发展。

作为我国债券市场的基准利率,国债利率一直是研究利率期限结构的主要对象,国债利率期限结构的拟合是金融资产的定价、风险管理和投资策略研究的关键。因此,为了更好地研究国债的利率期限结构,学者提出了多种拟合方法,例如,多项式样条法、息票剥离法、B样条法、指数样条法、Nelson-Siegel(NS)模型及其拓展模型Nelson-Siegel-Svensson(NSS)模型、双因子模型、CIR模型以及神经网络模型等。[2][3][4][5]其中,被各国央行运用最多的模型是NS模型,基于此,更多的国外学者提出了其动态形式以及其拓展模型的动态形式。

由于我国债券市场的发展较晚,我国在该领域的研究相对较弱,与国外相比仍有较大的差距,在贸易戰背景下,构建完善的利率期限结构的体系,有助于完善即期收益率曲线,从而提高宏观或者微观经济变量的传导效率,为央行提供决策依据。

二、文献综述

(一)国外研究现状

静态利率期限结构模型。Mc Culloch(1971)[6]首次提出样条法的概念,该估计方法为一种二次样条估计法。但是通过研究之后发现该模型效果并不理想,为了对模型进行优化,Mc Culloch(1975)[7]提出了三次样条估计法,通过对比可以看出三次样条法要优于二次样条法。Nelson 和 Siegel(1987)建立出 Nelson-Siegel(NS)模型,该模型属于参数估计法的一种。NS 模型能够拟合出样条估计法不能拟合出的一些利率期限结构,但是NS模型不能拟合出复杂的利率期限结构,因此,期限模型的中期和短期效果不够理想。为了解决这一模型缺陷,Svenson(1994)在该模型的基础上建立了 NSS 模型。NSS 模型中增加了一个系数项和一个时间参数项,它在函数形式上是 NS 模型的扩展。但是,扩展项的引入很好地增加了模型的拟合效果,使得 NSS 模型能够拟合出更加复杂的利率曲线。

利率期限结构的动态模型把随机函数代入了模型之中,使得动态利率期限结构的函数值随着时间发生变化。利率期限结构动态模型划分为两种:一般均衡模型与无套利模型。预期理论是无套利理论的基础,流动性偏好理论是一般均衡模型的基础。一般均衡模型分为瓦塞克(Vasicek)模型、CKLS 模型、CIR 模型和莫顿模型。

(二)国内研究现状

与国外关于利率期限结构的研究相比,国内的研究起步较晚,并且由于我国债券市场发展的局限性,国内学者更倾向于研究各类拟合方法在我国市场的适应性以及对自身的预测能力。

朱世武、陈健恒(2003)[8]选出比较具有代表性的两个静态利率期限结构拟合方法——多项式样条法和NSS模型方法,对上海证券交易所国债利率期限结构进行拟合,考虑拟合远端数据的稳定性,可以得出结论:NSS模型方法更适合于上海证券交易所国债的拟合。

陈芳菲、沈长征(2006)[9]首先利用NS模型对中国国债利率期限结构进行拟合,然后利用自回归模型预测利率期限结构的水平、斜率和曲率三个参数。研究结果表明,利用AR(p)模型对利率期限结构的拟合优于随机游走模型。

何飞平(2006)[10]在自回归滞后模型引入一些宏观因素对Nelson-Siegel-Svensson 模型(1994)进行研究,宏观因素主要包括工业增长值、企业商品价格指数、货币供应量等。研究结果表明,企业商品价格指数和工业增加值与利率期限结构曲线的斜率成反比,货币供应量与利率期限结构曲线的斜率成正比。

胡志强、王婷(2009)[11]采用2003年11月到2008年10月上交所国债数据回归的基础上,求得NS模型的水平、斜率和曲率三个参数,然后构建VAR模型以预测利率期限结构的未来变动,研究结果发现,利用NS模型进行预测时,曲线的短期波动能更好地反映出来。

李雪(2015)[12]使用样条法中的Vasicek模型,选取同业拆借市场中的七天同业拆借利率为样本数据。研究结果发现,同业拆借市场利率较稳定,利率的波动性较小,此外,利率波动的调节速度也较小,外界因素对于利率的影响会导致利率产生波动,并且这种波动不会突然消失,而会持续一段时间后消失。

黄德权、苏国强(2016)[13]以上交所2014 年 11 月 28 日的债券数据为样本,利用 NS 模型对收益率曲线进行拟合,得出如下研究结论:在当前利率市场化背景下,上交所国债市场的利率变动趋势较符合流动性偏好理论,利率曲线结构曲线为递增型。

闫红蕾、张自力(2018)[14]基于非线性自回归网络方法研究利率期限结构的运动机制,对利率期限结构进行拟合及预测。在此基础上,采用Hermite插值方法构造较为平滑的曲线,计算国债理论价格及其预测值。实证分析表明,虽然中国国债定价效率不高,交易价格与理论价格相差较远,但国债理论价格对交易价格还是具有较好的预测效果。结合上述研究成果,研究提出了积极的国债组合管理策略,通过预测的利率期限结构得到国债理论价格的预测值,从而为投资组合带来显著收益。

(三)简评

通过对上述国内外文献的整理,可以看出国内外关于利率期限结构的研究范围一般都是从静态模型到动态模型、从单因子模型到多因子模型。由于中国债券市场的发展较为缓慢,因此,国内对于国债市场利率期限结构模型的研究也较少。发达国家市场行之有效的拟合及预测方法直接用于国内并不一定有良好的效果。为使预测结构具有足够的稳定性和准确性,必须对从数据选取到拟合优化算法的各个细节问题进行不断的尝试和改进,从而找到最适合我国国内市场情况的方法。

三、理论基础

利率期限结构理论最早被提出是在1896年,其被定义为市场预期利率,是由Fisher(1896)提出的。在純预期理论的基础上,Hicks(1939)提出了流动性偏好理论针对的是不同期限的风险程度和利率结构之间的关系。Sutch(1966)提出了市场分割理论。

现代利率期限结构模型主要通过建立适当的模型拟合利率期限结构,主要分为两类:静态利率期限结构模型和动态利率期限结构模型。静态利率期限结构主要是根据特定时点拟合特定的债券利率期限结构,包括息票剥离法、样条函数法、NS模型以及其拓展模型等。动态利率期限结构则是基于静态期限结构,利用随机微分方程,通过参数或非参数估计得到利率的动态变化,模型相对复杂,它又可以分为两类模型:均衡模型和无套利模型。均衡模型是指利用特定的经济环境,根据市场均衡条件,利用状态变量和瞬时利率建立模型,拟合利率期限结构。均衡模型具有相对清晰的解析式,不需要与当前的收益率曲线一致,主要模型有Merton模型、Vasicek模型、Cox-Ingersoll-Ross模型、Brennan-

Schwartz模型等。而无套利模型原理有所不同,其采用相对定价原理,研究某一时点的收益率曲线,确保无套利,主要模型有Health-Jarrow-Morton模型、Holee模型、Ho-White模型等。

(一)指数型样条理论模型

Vasicek(1982)根据指数函数与债券利率期限结构相似的特点——衰减特性,提出了一种使用其拟合债券利率期限结构的模型,该模型拟合效果较好。指数样条函数建模方法如下。

第一,将贴现函数写成分段指数函数的形式如式(1);

第二,利用样条函数的特点,对节点处要求有连续的二阶导数以保持曲线的相对平滑;

第三,通过化简式(1),减少参数估计,具体模型如式(2)。

(1)

进一步简化得:

(2)

式中,。

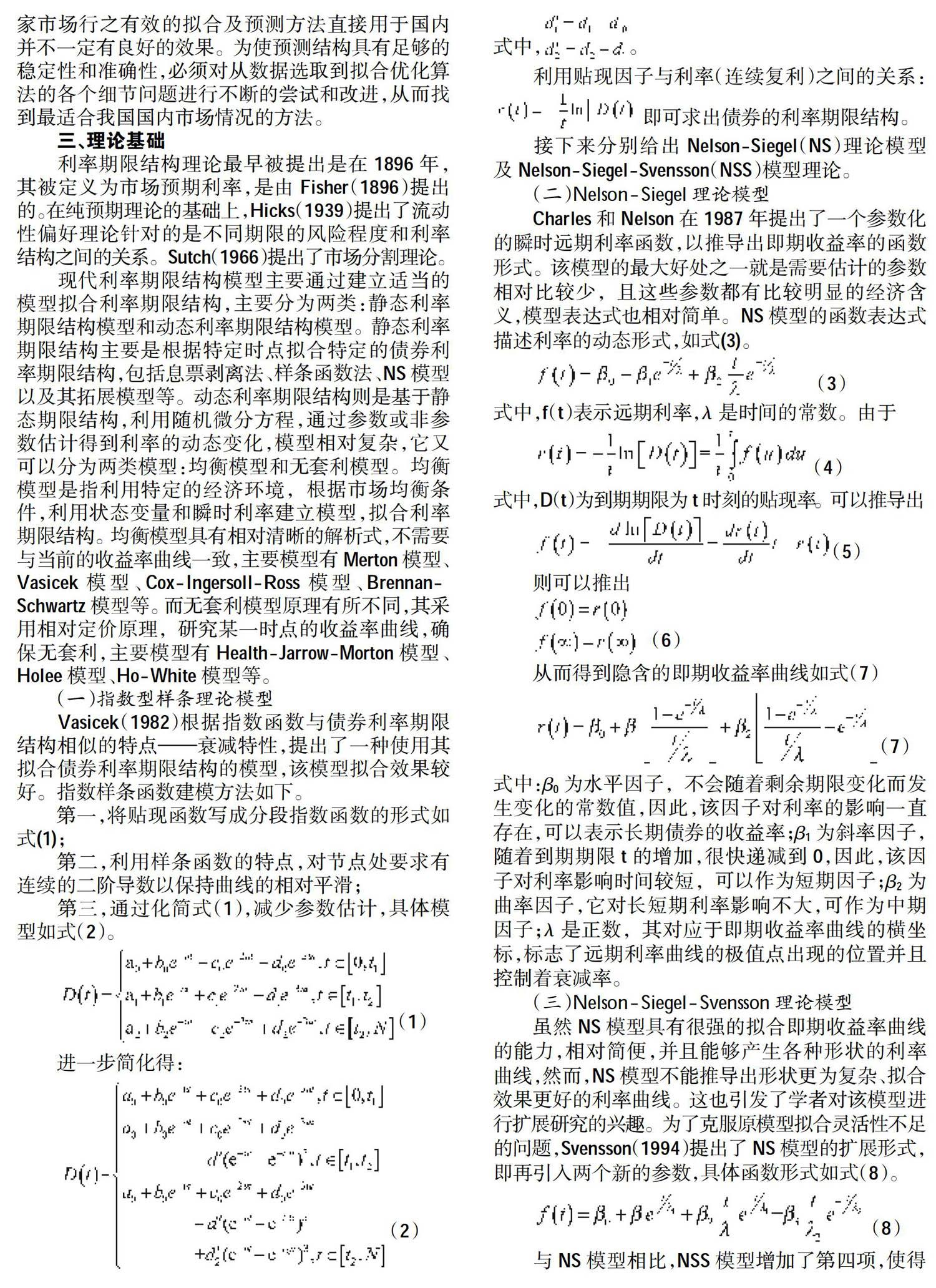

利用贴现因子与利率(连续复利)之间的关系:即可求出债券的利率期限结构。

接下来分别给出Nelson-Siegel(NS)理论模型及Nelson-Siegel-Svensson(NSS)模型理论。

(二)Nelson-Siegel理论模型

Charles 和 Nelson在 1987年提出了一个参数化的瞬时远期利率函数,以推导出即期收益率的函数形式。该模型的最大好处之一就是需要估计的参数相对比较少,且这些参数都有比较明显的经济含义,模型表达式也相对简单。NS 模型的函数表达式描述利率的动态形式,如式(3)。

(3)

式中,f(t)表示远期利率,λ是时间的常数。由于

(4)

式中,D(t)为到期期限为t时刻的贴现率。可以推导出

(5)

则可以推出

(6)

从而得到隐含的即期收益率曲线如式(7)

(7)

式中:β0为水平因子,不会随着剩余期限变化而发生变化的常数值,因此,该因子对利率的影响一直存在,可以表示长期债券的收益率;β1为斜率因子,随着到期期限t的增加,很快递减到0,因此,该因子对利率影响时间较短,可以作为短期因子;β2为曲率因子,它对长短期利率影响不大,可作为中期因子;λ是正数,其对应于即期收益率曲线的横坐标,标志了远期利率曲线的极值点出现的位置并且控制着衰减率。

(三)Nelson-Siegel-Svensson理论模型

虽然NS模型具有很强的拟合即期收益率曲线的能力,相对简便,并且能够产生各种形状的利率曲线,然而,NS模型不能推导出形状更为复杂、拟合效果更好的利率曲线。这也引发了学者对该模型进行扩展研究的兴趣。为了克服原模型拟合灵活性不足的问题,Svensson(1994)提出了NS模型的扩展形式,即再引入两个新的参数,具体函数形式如式(8)。

(8)

与NS模型相比,NSS模型增加了第四项,使得收益率曲线能够模拟出双峰和双U形状。β3反应了利率曲线波峰(谷)的大小,从而可以对曲线的曲度进行适当调整。λ2为正数,决定了中期期限部分的衰减速度。

利用上述提到的即期利率和远期利率的关系,可以推出Svensson模型的即期利率表达式如式(9)。

(9)

四、实证研究

(一)选取数据标准及依据

与发达国家市场不同的是,我国的债券市场还处于发展阶段,交易债券的种类相对还不够丰富,流动性不够强,交易量也不是很大。目前,中国国债市场主要由三部分构成:交易所市场、银行间市场和商业银行柜台市场。其中,商业银行柜台市场由于其市场影响力差、交易不活跃的特点,并不适合用来分析其利率期限结构。银行间市场是债券市场一个很重要的部分,但是其债券报价并不活跃,并不能体现银行间债券市场的实际流动性,也不适合构建利率期限结构。交易所的参与者较为丰富,交易也相对比较活跃,交易数据相对能够反映市场观点,且公开数据能够得到,适合用来拟合国债利率期限结构。因此,本研究决定运用上交所的债券交易数据来构建利率期限结构,利用上交所的数据,包括国债价格、计息方式、付息频率、剩余期限、收盘到期收益率、票面利率等多个数据。

(二)静态利率期限结构实证分析

1.Nelson-Siegel-Svensson模型实证分析

采用NSS模型对2019年12月31日上交所交易的国债进行拟合,拟合所得参数结果如下。

β0= 5.418,β1= -3.832,β2= -45.906

β3= 43.829,λ1= 2.188,λ2= 2.056

从而得出即期利率曲线如式(10):

(10)

拟合结果如图1所示:

图1曲线是指数样条法拟合得到的到期收益率曲线,从图1中可以看出,到期期限从2020年至2045年期间,利率呈上升趋势,且越往远端,上升趋势越趋于平缓。

2.Nelson-Siegel模型实证分析

采用NS模型对2019年12月31日上交所交易的国债进行拟合,拟合所得参数结果如下,即期利率曲线如式(11)。

β0= 5.311,β1= -3.298,β2= 0.0828,λ= 5.52

(11)

利率期限结构如图2所示。

图2曲线是NS模型拟合得到的到期收益率曲线。从图2中可以看出,曲线可较好反映到期收益率和剩余期限之间的关系。

3.指数样条实证分析

采用指數样条模型对2019年12月31日上交所交易的国债进行拟合,拟合所得参数结果如下。

a0= 7.7516,b0= 25.394,c0= 27.896

d0= -10.238,d'1= 9.646,d'2= 0.915

将最优估计参数代入贴现函数,利用贴现因子与即期利率之间的关系,可求出债券的利率期限结构,如图3所示。

图中,曲线是指数样条法拟合得到的到期收益率曲线。在模型尾端的拟合上,指数样条法拟合准确度高,原因在于指数函数的特点——衰减性,接近于实际债券市场的利率趋势。然而,从图3可以看出曲线在远端受异常点影响,利率出现小幅下降与利率期限结构理论不相符合,可能存在过度拟合的问题。

(三)模型拟合效果比较分析

1.评价指标选择

本研究利用均方误差(MSE)及平均绝对误差(MAE)等指标对模型拟合效果进行比较分析。MSE及MAE的计算公式分别如下。

(12)

(13)

式中,yi表示真实值,表示拟合值,n表示数据个数。

2.拟合效果比较

接下来分析比较三种模型拟合的MSE及MAE值,见表1。

从表1中可以看出,指数样条法MSE值为0.0722,MAE值为0.206;NS模型MSE值为0.0894,MAE值为0.24,NSS模型MSE值为0.0851,MAE值为0.227。其中指数样条法得到的MSE及MAE均是最低的,拟合效果是最好的,NSS模型的拟合结果中,MSE及MAE值次于指数样条法,但优于NS模型的值,拟合优度较好。

从模型处理异常值的角度来看,指数样条法不如NS模型和NSS模型。由图2可知,采用指数样条法拟合时,在尾端,曲线有向下的趋势,相比较于NS和NSS模型的趋势,可以发现,指数样条法在尾端过度拟合。由此可知,指数样条法对于样本数据的变化极其敏感,一旦在某部分出现极值,利率曲线的形状就会受到较大的影响。此外,指数样条法的参数经济意义不够明显。而NS模型和NSS模型当中,参数经济意义较为明显,都包含了长期、短期和中期因子。

与NS模型相比,NSS模型的拟合优度更高,更适合拟合复杂的利率曲线,随着国债规模不断扩大,利率曲线也会更加复杂化,NSS模型更适合用于国债拟合。

五、结论

研究采用Nelson-Siegel-Svensson模型对我国上海证券交易所国债交易数据进行拟合,并从拟合准确度、模型参数的意义等角度,比较了NSS模型与指数样条法及NS方法,NSS模型能够拟合较为复杂的利率曲线,且参数具有明显的经济意义,曲线拟合准确度较高,能够排除异常值的干扰。

总之,随着利率市场化程度逐步深入,以及国债市场规模不断扩大,NSS模型对我国上交所国债利率期限结构的拟合优势逐步体现,此外,NSS模型拟合出的收益率曲线反映了我国目前上交所国债的利率状况,能够对我国上交所国债未来的利率走势起到一定的预测作用,对推动我国央行各类政策的实施,促进国民经济的发展具有重要意义。

参考文献:

[1] 周荣喜,杨丰梅.利率期限结构模型:理论与实证[M].北京:科学出版社,2011.

[2] 叶中行,林建忠.数理金融:资产定价与金融决策理论[M]. 北京:科学出版社,1998.

[3] Christensen J H E, Rudebusch G D, Lopez J A. Stochastic Volatility in the Affine Arbitrage-Free Class of Nelson-Siegel Term Structure Models[J].Social Science Electronic Publishing, 2008.

[4] Christensen J H E, Diebold F X, Rudebusch G D. An arbitrage-free generalized Nelson-Siegel term structure model[J].Econometrics Journal, 2009(3):C33-C64.

[5] Cox J C, Jr J E I, Ross S S. A Theory of the term structure of interest rates[J]. Econometrica,1985(2): 385-407.

[6] Mc Cunoch J H. Measuring the term structure of interest rate[J]. Journal of Business, 1971(1):19-31.

[7] Mc Culloch J H. The Tax Adjusted Yield Curve[J].Journal of Finance,1975(5):811-830.

[8] 朱世武,陈健恒.交易所国债利率期限结构实证研究[J].金融研究,2003(10):67-77.

[9] 陈芳菲,沈长征.Nelson-Siegel模型与国债收益率曲线的预测[J].统计与决策,2006(4):133-135.

[10] 何飞平.我国银行间同业拆借利率期限结构的影响因素分析[J].财贸研究,2006(1):71-75.

[11] 胡志强,王 婷.基于Nelson—Siegel模型的国债利率期限结构预测[J].经济评论,2009(6):57-66.

[12] 李 雪.基于 Vasicek 模型的我国同业拆借利率期限结构静态研究[J].中央财经大学学报,2015(S2):3-9.

[13] 黄德权,苏国强.基于 Nelson——Siegel模型的中国利率期限结构实证研究[J].金融理论与实践 2016(5):12-17.

[14] 闫红蕾,张自力.利率期限结构预测、国债定价及国债组合管理[J].统计研究,2018(3):25-39.

[责任编辑:王 旸]