基于金融供给侧改革的养老金融发展策略研究

2020-11-16 01:50俞瑞

北方经贸 2020年11期

俞瑞

摘要:近年来,我国人口趋向老龄化,传统养老方式已经不足以满足全体社会成员的养老需求,大力发展养老金融势在必行。本研究结合金融供给侧改革,分别介绍了养老金融在供给侧和需求侧的现状,并进一步分析了当下养老金融的供求关系以及供求失衡原因。针对分析的相关问题,提出了构建全方位养老体系,完善养老金融顶层设计;丰富养老金融产品,满足多元化养老需求等发展养老金融的政策建议。

关键词:养老金融;金融供给侧改革;供求失衡

中图分类号:F830 文献标识码:A

文章编号:1005-913X(2020)11-0103-03

Research on the development strategy of pension finance based on financial supply side reform

Yu Rui

(School of finance, Nanjing Audit University, Nanjing 211815)

Abstract:In recent years, China's population tends to be aging, and the traditional way of providing for the aged is not enough to meet the needs of all members of the society, so it is imperative to vigorously develop pension financing. Combined with the financial supply side reform, this paper introduces the current situation of the Pension Finance on the supply side and the demand side, and further analyzes the supply-demand relationship of the current pension finance and the reasons for the imbalance between supply and demand. Finally, in view of the analysis of the relevant issues, put forward the development of pension finance policy recommendations.

Key words:Pension finance; financial supply side reform; supply and demand imbalance

一、引言

中共中央政治局2020年2月22日下午就完善金融服务、防范金融风险举行第十三次集体学习。中共中央总书记习近平在主持学习时强调,要深化对国际国内金融形势的认识,正确把握金融本质,深化金融供给侧结构性改革,平衡好稳增长和防风险的关系,精准有效处置重点领域风险,深化金融改革开放,增强金融服务实体经济能力,坚决打好防范化解包括金融风险在内的重大风险攻坚战,推动我国金融业健康发展。随着我国老龄化形势日渐严峻,经济发展与老龄化矛盾突出,养老金融的需求不断扩大。大力发展养老金融,是在传统养老方式面临挑战的背景下,拓展新的养老模式、满足老年人多元化养老方式的必由之路。

二、新时期养老金融的需求

近年来,我国人口结构失衡与老龄化倾向严重,老年人对金融服务的需求日益增大。根据国家统计局发布的最新统计数据,我国60岁及以上老年人数量增速进一步加快。截至2018年末,我国大陆60岁及以上人口已达到24 949万人,占总人口的17.9%;65岁及以上人口达到总人口的11.9%。中健联盟产业研究中心指出,依据我国老年人口增长态势,预计2021年60岁以上老年人将增加521万,2022年又比2021年增长一倍多。由于实施计划生育制度的深度影响,我国人口结构呈现失衡特征,老龄化趋势非常明显。由于人口结构的变化,老年人将对金融服务有更多的诉求,这样的金融需求不仅表现在对金融产品选择的多样性上,更多地表现在对其服务人性化的需求上。

(一)支付结算需求

目前,在日常生活中,老年人消费还是以现金交付为主,很少使用银行卡、微信、支付宝等新型支付方式。但是我国近年来经济飞速发展,年轻群体多数已经告别现金,转而使用便捷的移动支付。所以,在下一代的影响下,部分老人已经开始接触新的支付结算方式,在体验到其便捷的好处后,无疑会引领更多的老年人接触汇款、转账等新的结算方式。面对老年人这种新的需求,商业银行等金融机构应做好充分的准备,研究开发新的产品及服务,促进养老金融的发展。

(二)商业保险需求

随着年龄的增长,人们的身体以及精神都会发生相应的变化,老年人身体恢复能力明显降低,受伤的风险增大,精力也大不如前,所以对商业保险的需求会增大。所以面对我国的老龄化趋势,保险公司应研究开发针对性的策略,满足老年人的需求,開发出专门面向老年人的商业医疗险种及寿险,以此来满足日渐增大的需求。

(三)理财消费需求

中国人有偏向保守储蓄的习惯,所以人到老年,总会有部分的存款,且数量相对较大。据了解,我国老年人思想相对保守,属于风险厌恶者,其主要目的是对自己存款的保值增值。所以我国金融机构应该根据老年人的这种理财需求采取针对性的措施,研发出相关低风险、短期限的理财产品,以满足日益增大的老年人理财需求。

(四)养老信托基金需求

据了解,我国老年人拥有自有住房的占绝大多数,而“以房养老”非常适合我国当前的国情。所谓信托基金,其模式就是以自有资金或不动产为抵押,购买不同的基金份额,从而获取基金收益。所以结合这两种情况,我国养老信托基金的需求将不断增长,应把握住这种机会,大力发展养老信托基金,积极开拓新产品。

三、新时期养老金融的供给

(一)存在政策体制障碍,养老金金融供给被制约

在发达国家养老金体制结构通常为三支柱模式,分别由政府、企业和个人三者分担责任。第一支柱为基本养老金,提供最基础的生活保障,政府主导,财政兜底。第二支柱是职业养老金,企业和个人缴纳,国家会给予相应的税收优惠;第三支柱是个人商业养老金。总体来看,以美国为例的发达国家第二支柱和第三支柱体现的作用占比越来越大。相较之下,我国养老金体系中,由于基本养老金缴费比例过高及缺乏税收优惠激励,第二支柱企业年金制度发展缓慢。根据我国人社部的统计数据显示,截至2019年第三季度,国内只有9.34万家单位、2 506.34万人参加了企业年金,参保人数仅为职工基本养老保险参加人数的8.36%。第三支柱个人税延养老金尚未真正建立,三支柱实为单支柱。如果这种情况继续延续下去而不改变,国家财政将受到巨大影响。

此外,我国社保基金收益率也没有明显起色,缺乏对养老金资产针对性的投资运作,企业年金和个人商业保险更是如此。就目前来说,社保基金初具规模,也渐渐有了很多托管及合作的大型企业接手,但是企业年金及个人商业保险存量太低,难以形成规模性的投资管理。

(二)养老产品匮乏,养老服务金融发展不畅

伴随着近年来我国高速发展的经济,我国居民个人储蓄也明显增加,老年人相对以前都有了一定的储蓄,国内对于金融方面的养老服务也有了初步的区域开拓,但是总的来说,我国的养老服务金融还处在初级阶段,各项服务体系还不完善。

养老金融产品的针对性不强。在我国老龄化明显的趋势下,各类金融机构已经认识到老年人身上巨大的市场,他们研究打造了很多养老产品,但是这些产品往往只是空有养老的旗号,骗取政府的资金及政策优惠,实际上并未切实地考虑到老年人的需求,老年人大多还是只能选择低利率的银行储蓄及普通理财。这些养老资产的不当处置,不仅造成金融资源的浪费,还可能因为通货膨胀等带来贬值风险,影响居民养老目标的实现。

(三)资本参与意愿不足,养老产业金融发展滞后

相比于发达国家,我国的人口老龄化来得晚了很多,所以对老龄化的关注程度也远远不如欧美国家。而且我国老年人思想相对保守,对养老产业的需求确实不高,这就导致了我国养老产业的发展缓慢。随着我国近年来对养老产业进行政策支持,政府成立相关专项基金,鼓励支持相关学术研究课题,大力支持研发养老产业发展的新道路、新模式,我国的养老产业才逐步步入发展的初级阶段,未来面对的挑战还很多,养老产业要考虑的风险点诸多,如:需求不足、盈利不高等。

四、养老金融供求失衡

(一)养老金融供求关系分析

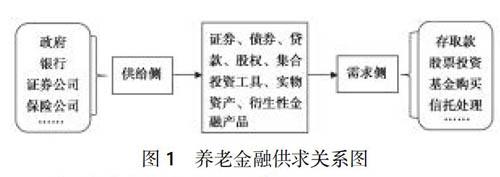

1.供给侧。包括银行、证券公司、保险公司等在内的金融机构以及一些机构投资者构成了养老金融的供给侧。他们接受外部监管,建立内控制度,在这样的环境下研究开发相关的养老产品,指定服务价格,确定收益率,提供交易方案,并且在一定的交易基础上实现产品创新。金融机构是养老金融服务的供给侧,是生产者同时又是行动者,对养老金融的发展起到了重要的推动作用。此外,政府也是养老金融发展的重要推动者,政府给予一定的政策激励,才能鼓励金融机构更好地开展相关养老服务业务。

2.需求侧。普通居民、养老机构构成了养老金融的需求侧。普通居民在有了一定养老金储蓄以后,会追求养老金的保值增值,会有一系列的金融服务需求,如:存取款、理财基金购买等。养老机构目前面对的最难的地方就是需求不足,也导致了企业自身的发展困难,前期投入大回报小发展处境艰难,融资更为困难,需要养老金融的进一步发展才能助力养老机构发挥出更大的作用。

3.养老金融产品。养老金融服务品,也是养老金融的最终产品。根据布莱克的研究,养老金融产品以持有资产的形式来划分,包括货币市场证券、债券和贷款、股权、集合投资工具、实物资产、衍生性金融产品,还包括以私募股权、风险投资为代表的另类投资、社会责任投资等形式。养老金融产品和服务具有多样性特点,几乎涵盖了所有金融产品种类。

综合以上分析,我们把养老金融供求关系概括为下图。

■

(二)供求失衡原因分析

1.总体投入不够,养老金融供不应求

我国发展养老金融的主要力量还是政府,都是依赖于优惠政策对市场的刺激,市场自发性投资非常少见,导致大多养老机构资金来源渠道单一,难以获得长期稳定的资金流支持,这就造成了企业层面的供给不足。目前,我国老年人对于养老服务的需求随着老龄化趋势以及社会发展正在不断增加,最终形成了养老金融供不应求的情况。

2.传统观念抑制供求双方,阻碍养老金融发展

近年来,我国也有一些保险公司开始探索“以房养老”的新型养老业务,但是也只有少数几家有些许动作,对市场的影响微乎其微。主要原因是受传统观念影响,我国的老年人多数还是愿意将房子作为财产留给子女,没有过多创新的想法,没有力量出现能够打破这个保守传统的养老观念与氛围。国内的机构也确实缺乏这一方面的经验,对于新型养老业务没有完整的一套运作体系,这也是老年人无法信任他们的重要原因,企业在看不到盈利希望的情况下也不愿意花大代价去尝试。

3.政策導向影响显著,养老金融发展空间巨大

我国的养老金体系尚未建立完善,其中如何正确使用养老金使其保值增值这部分的责任分工尚不明确,这也是导致我国社保基金近年来收入增长率低迷的原因,由此亦可看出我国养老金的市场运作尚不高效,如何进行有效的投资还有待探索。所以在我国,养老金融的发展离不开政府政策的支持,目前就是因为还没有有效的激励政策,导致企业不敢大胆尝试,老年人不敢相信企业的能力。所以急需政府作出相应动作,给予养老产业适当的政策激励,例如专项资金补给、特殊税收优惠等等。

五、政策建议

(一)构建全方位养老体系,完善养老金融顶层设计

我国人民普遍缺乏先进的养老意识,不知道如何创新提前规划老年生活,受制于传统观念的影响,养老金融发展缓慢。所以要依靠政府发力,推出相应的激励政策,完善养老金体系的顶层设计,并向大众宣传解释我国多层次养老金体系中各支柱的作用及重要性,大力支持企业年金和个人商业保险的发展,给予公众尝试的信心。并且对养老产业给予切实的帮助,专门成立相关部门对养老产业进行有针对性的帮助,将政策优惠落实到位,建立起我国新型养老产业体系。

(二)丰富养老金融产品,满足多元化养老需求

我国金融机构应当充分学习借鉴国际经验,研究国外现金的养老服务的模式,吸取经验来研发自己的养老金融产品,对目前针对性不强的养老金融产品进行改进,深层次地分析发掘我国金融养老服务的需求,在有政策优惠及政府的大力协助下,要将目标定为切实提高我国老年人的生活水平,而非只为盈利。要打造出有中国特色的创新养老服务产品,满足目前我国多元化的养老需求。

(三)鼓励社会资本参与养老产业发展,拓展养老产业融资渠道

鼓励社会资本、多元化投资主体参与到养老产业建设中是拓展养老产业融资渠道的有力手段。单凭政府出力干预,无法建立起成熟完善的养老体系,应当着力建立起政府与企业合作开发养老产业的模式,即PPP模式,以此来逐渐引导社会资本进入养老产业的关键领域。而后再加以适当的政策激励,逐渐加大政府对养老产业的支持力度,拓宽我国养老产业的融资渠道。

(四)树立积极养老的正确观念

传统观念已经严重阻碍了我国老年人生活水平的上升,老年人没有看到自己的价值,不知道自己对推动社会发展有多大的潜力。政府应当对此进行大力宣传教育,让老年人发现自己的价值,树立起新的养老观念,在提高自己生活水平的同时,还能推动整体经济的发展。同时,也要及时给老年人介绍新的金融产品,帮助老年人驾驭新的理财方式,以此来协助他们合理配置自己的财产,更充分地利用自己的养老资源。

參考文献:

[1] 董克用,张 栋.中国养老金融:现实困境、国际经验与应对策略[J].行政管理改革,2017(8).

[2] 张建忠.我国养老金融发展的障碍及其突破——基于产业需求侧和供给侧的视角[J].中共南京市委党校学报,2017(5).

[3] 胡继晔.养老金融:理论界定及若干实践问题探讨[J].财贸经济,2013(6).

[4] 娄飞鹏.养老金融发展的理论与实践问题[J].西南金融,2019(6).

[5] 马晓夏.突破养老金融发展瓶颈[J].人民论坛,2019(10).

[责任编辑:王 旸]