财务视角下我国寿险企业经营绩效对比分析

——以中国人寿和平安人寿为例

2020-11-20 08:01孙葛亮

广西质量监督导报 2020年11期

孙葛亮

(郑州升达经贸管理学院 河南 郑州 451191)

一、前言

在上世纪80年代,中国保险业务逐步回暖之后,我国保险业发展迅速。保险运营主体的规模、保险总数额及保费收益均获得了大幅度的提高,同时逐渐搭建起了我国与国外保险企业共同参与市场竞争的格局。截止2018年底,我国人身保险保费收入26260.87亿元,同比增长0.85%。这之中寿险收益金额达到20722.86亿元,占据78.91%。相较于西方国家发展相对完善市场中寿险渗透水平已达到5%-10%,中国寿险仅占市场的3%,属于起步经营,对比其他市场仍有很大的发展空间。然而由全局层面来看,中国寿险在发展中重点关注数量的上涨,而各个寿险公司的运营重点是不断提升市场占有份额。我国寿险业存在很多问题,归根到底是竞争力不足。我国寿险公司要想生存、发展下去就需要不断提高经营管理的水平。

二、中国人寿和平安人寿经营绩效对比分析

(一)盈利能力分析

在市场经济条件下,保险企业运营的主要目的是对增强盈利水平,所以对于保险业来说,盈利也是公司生存发展的第一要义。

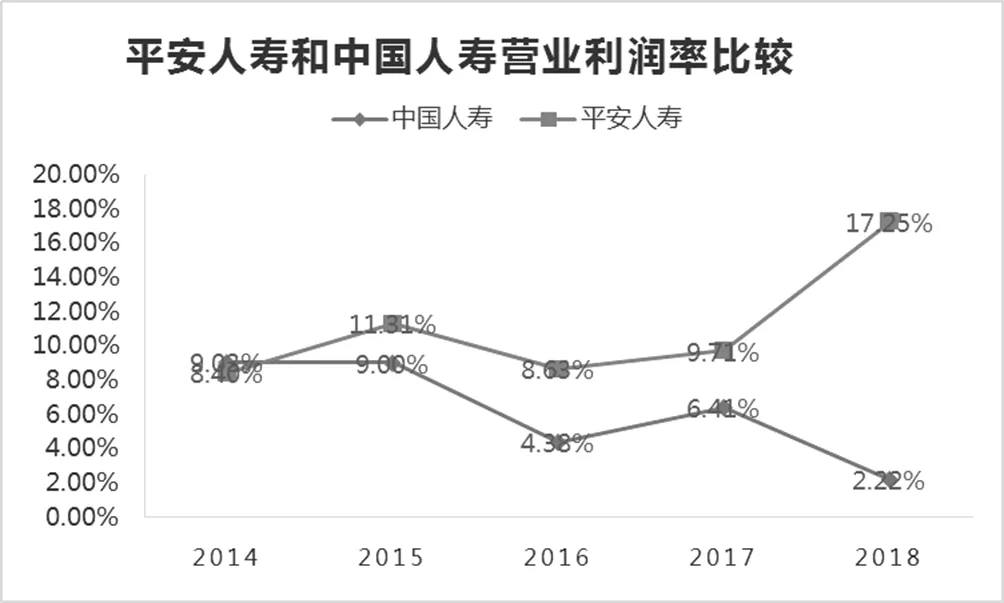

1.对比分析销售的盈利能力:营业利润率

从图1来看,2014年,中国人寿与平安人寿二者的运营收益率不相上下,都是9%上下,然而经过5年的发展,中国人寿长期维持在平安人寿下方,表明中国人寿的运营获利能力相对较弱;且其运营利润率处于大幅度下滑态势,且远低于正常值10%,而平安人寿则相对平稳。究其原因,是因为,中国人寿2018年由于整个权益领域震荡下滑干扰,企业公开市场权益型投资回报同比成下降态势,但是投资收益为寿险企业的主要收益来源,公司的投资水平会影响公司的营业利润。

图1 平安人寿和中国人寿营业利润率比较

2.资产的盈力能力比较分析:资产利润率。

从图2可以看出,平安人寿的资产利润率五年来相对稳定,且呈上涨趋势,虽然2016年出现小幅下降,随后立马回升,说明平安人寿经营管理水平相对较高,经营状况良好。但是,中国人寿资产利润率不仅一直低于平安人寿,且逐年下降,幅度较大,说明中国人寿资产的利用效率不高,利用资产创造的利润少,整个企业的获利能力相比平安人寿差,企业经营管理水平相比平安人寿低。

图2 平安人寿和中国人寿资产利润率比较

(二)偿债能力分析

公司的偿债能力,主要体现了公司偿付到期债款的承担水平或者保障水平,就是偿付长期或者短期债务的能力。

1.资产负债率,该指标反映了保险公司在一定时期内总的偿付水平与长期债务偿付水平。

从图3来看,近五年中,平安人寿的资产负债率整体保持在90%以上。公司长期维持负债运营的状况,在一定意义上说明为确保业务运营与转动就务必依赖于后续的保金、债权人的投资与准备金,市场一旦崩溃,或者公司偿债力不足,均可能致使企业的偿债风险乃至于破产清算。在2014年至2018年,中国人寿资产负债率一直处于不断上升态势,负债率相对较小,表明企业资金负债程度不高,拥有相对较多的自由资金,具有很高的灵活性。

图3 平安人寿和中国人寿净资产负债率比较

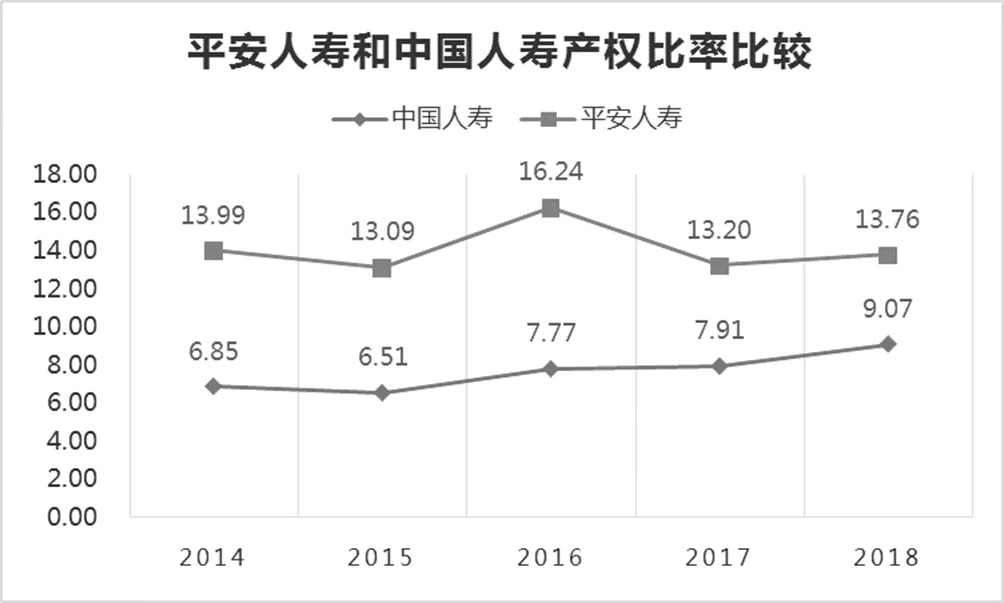

2.产权比率,即为公司财务架构是不是稳健,债权方的资金可以获得所有者权益保障水平的关键指标。

从图4来看,总体来说,相较于中国人寿,平安人寿具有较大的风险性,中国人寿具有很强的资金实力,能够更好的保障负债资本。中国人寿相较于平安人寿,其具有更为稳健的财务架构,公司长期偿付水平更高,更能确保债权人权益,需担负偏小的风险。但是就平安人寿来说,在负债和虽有着权益比例上,其为中国人寿的近两倍,在总资产中自有资产占比较小,资产架构有一定的风险性。

图4 平安人寿和中国人寿产权比率比较

(三)营运能力分析

营运能力分析针对保险公司的特点,赔付率、退保率是核心指标。

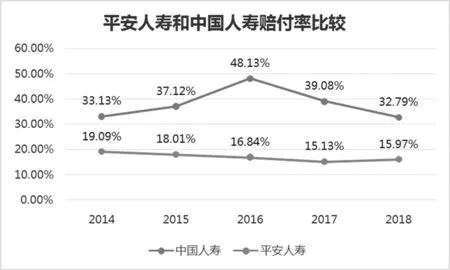

1.赔付率,该指标主要用于考核保险公司业务质量,是一段时期内保险公司赔付总支出与已赚保费的比值。

如图5所示,2014-2018年,平安人寿的赔付率相对稳定且低,中国人寿赔付率起伏较大且是平安人寿的两倍左右,这表明中国人寿在扩大市场份额的同时,没有注重考核保险标的风险水平。应该加强风险管理,尽可能地降低风险发生的可能性。

图5 平安人寿和中国人寿赔付率比较

2.退保率,即为呈现业务状况的综合性指标。

如图6所示,平安人寿的退保率每年稳定在2%以下,总体来看,平安人寿的经营比较稳定。中国人寿2014年、2015年均在5%以上,2016-2018年降至5%以下后,再次呈上升趋势,表明中国人寿的业务经营不稳定因素较多。

图6 平安人寿和中国人寿退保率比较

四、结论

从以上分析可以看出,我国寿险业由于相关金融市场和利率水平的剧烈波动,以及经济形势的不稳定,经营管理受其影响波动较大。比较分析中国人寿与平安人寿,由盈利能力角度而言,二者均具备良好的盈利能力,然而总体来说,中国人寿在总资产收益率方面较平安人寿稍高,除此之外,在其他诸项盈利指标上平安人寿均高于中国人寿,其盈利能力相对更为突出。由偿债能力角度而言,相较于平安人寿,中国人寿具有更高水平的公司长期偿付能力,更能确保债权人权益,担负较小的风险。相较于中国人寿,平安人寿承担更高的风险,中国认购具有相对更强的财务实力,能够更好的确保负债资本。由运营能力角度而言,在总资产周转率上中国人寿高于平安人寿,资产利用效率高,然而在销售能力上,平安人寿处于逐步提升的状态,且在2014年其销售能力超过了中国人寿。较高的退保率和赔付率,一定程度上制约了中国人寿的发展。

猜你喜欢

数学物理学报(2022年1期)2022-03-16

现代经济信息(2021年1期)2021-11-24

投资与理财(2021年4期)2021-04-20

中国外汇(2019年10期)2019-08-27

管理学家(2019年2期)2019-06-11

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

消费导刊(2017年15期)2017-11-07

瞭望东方周刊(2017年39期)2017-10-26

中国财政年鉴(2017年0期)2017-07-04