基于企业管理视角下的财务报表分析

——以贵州M公司为例

2020-11-20 08:45刘磊

广西质量监督导报 2020年9期

刘 磊

(重庆交通大学经济与管理学院 重庆 400074)

一、引言

相较于其他利益相关者,管理者几乎可以接触到所有财务数据背后的业务信息,从财报数据中来分析业务将更具优势,从而提高管理效益。由于管理层存在被解雇和收购威胁压力,管理者也会从投资者等的角度来看待公司财务报表,应用传统方法进行报表分析仍有必要,但是基于传统方法的局限性还需要补充编制管理用财务报表,从而分析出对企业管理决策有用信息。

二、传统报表分析方法的优势及局限性

(一)传统报表分析方法的优势

传统的财务报表分析的主要方法是比较分析法和因素分析法。财务比率分析是比较分析法的核心内容,重点分析企业的三大能力,即偿债能力、营运能力、盈利能力。传统方法计算简便,易于操作,具有普适性。从权益净利率出发可以有助于企业管理层更加清晰的看到权益资本收益率的驱动因素,最终将权益净利率该综合指标分解到各单项资产负债等指标上,从而能够提出具有针对性的改进措施。

(二)从财务管理角度来讲的局限性

在计算总资产净利率的“总资产”与“净利润”不匹配。金融资产是没有投入实际经营活动的资产,应该与经营资产相区别,金融损益也应与经营损益相区别,这样才能正确计量企业的基本盈利能力。同时经营负债没有固定的成本和杠杆作用,会歪曲杠杆的实际效应,只有区分金融负债与经营负债,才能准确计算平均利息率和财务杠杆。

一直以来有不少学者对财务报表分析方法进行探讨,提出了诸多的建议与方法。李建凤(2017)将企业的战略融入到财务报表分析之中,有利于报表使用者更加关注企业的长期利益。王勇军(2014)提出在内部考核评价时以部门权责界面为导向,进一步分解总资产周转率等综合性指标。杨小舟(2006)分析了杜邦分析法的相关缺陷,提出了将经营性资产与非经营性资产分开等,这构成了编制管理用财务报表及分析的理论内容。罗箫娜(2019)提出在传统普适性指标分析的基础上,还需结合企业自身情况进行个性化特征分析,有利于减少分析判断和决策误区,并进行了实例分析。闫华红(2006)认为管理者分析利润分配表可以清楚知道执行股利分配政策和资本结构调整后的结果,并预计给企业的所有者带来的相应影响。

三、管理用财务报表分析体系

编制管理用财务报表的基本思路是将企业的活动区分为经营活动和金融活动。运用管理用财务报表分析,能有效提升企业管理者提升财务管理效益,能从某种程度上公允的反映当前经营资产和金融资产配置等相关问题,有利于及时让企业回归主营业务经营上来。本文以上交所官网公开披露的2019年贵州茅台财务数据来编制管理用财务报表,并对之进行分析!

四、案例分析

贵州M公司(简称M公司)主要业务是白酒及系列酒的生产与销售。2019 年,白酒行业加速推进供给侧结构性改革,随着去产能和调结构的逐步深化,行业总体呈现产出规模稳中有降、产出效益逐步提升的新特征。

(一)传统方法下贵州M公司财务报表分析

(1)偿债能力分析

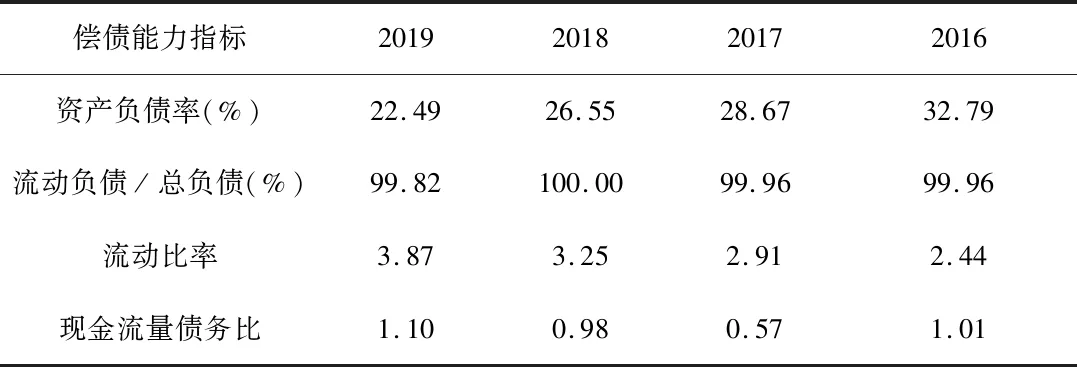

表1 近四年贵州M公司偿债能力数据

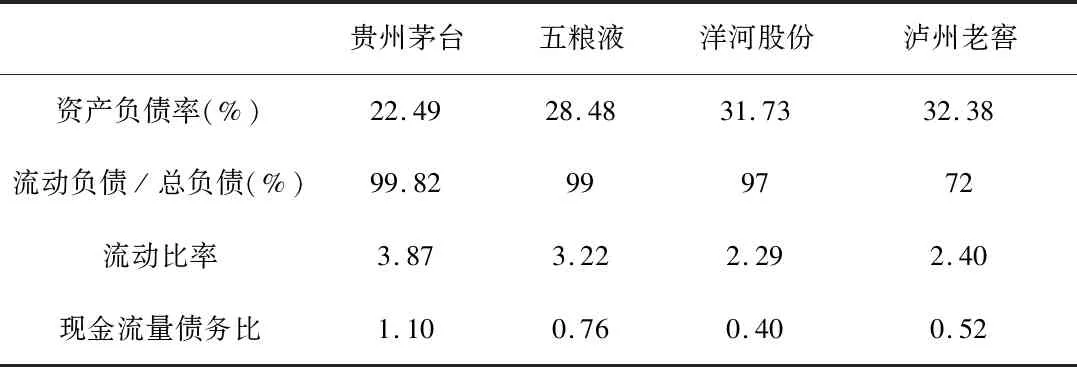

表2 2019年贵州M公司与同行业四家企业偿债能力对比

从短期偿债能力来看,流动比率逐年稳步增加,说明流动资产对流动负债的保障程度增强,短期偿债能力较强。横向对比发现,该指标高于同行业主要竞争对手,且优势明显。流动负债占总负债的比例高达99.82%,即企业的偿债压力集中在短期,从五粮液和洋河股份来看,该比例也很高,说明该行业企业的负债都主要集中在短期负债。长期偿债能力分析,资产负债率逐年降低,现金流量债务比达1.1,现金流充足,长期偿债能力强。总体上,该公司的偿债能力强,偿债风险低,各项指标均优于同行业主要竞争对手。

(2)营运能力分析

表3 近四年贵州M公司营运能力数据

表4 2019年贵州M公司与同行业三家企业偿债能力对比

近几年对比发现,总资产周转率有较小幅度的增加趋势,说明资产创造收入的能力在逐步上升。固定资产周转率在逐年增加,说明固定资产利用效率高,同时,该公司的应收账款周转率近四年均为零,主要是因为企业的应收账款为零,说明企业的酒销路十分畅通,不存在赊销现象。存货周转天数有较小波动幅度,普遍周转天数较大,这是酒行业的一大特征。

横向比较,总资产周转率低于泸州老窖,说明在资产利用效率上相较于竞争对手还有待提升。存货周转天数远高于另外三个企业,说明在同行业中M公司酒的平均贮存时间最长,平均三年多存货才周转一次,但是酒存放越久,消费者就越青睐,而且从其他指标来看M公司有充足的资金来维持企业运转。

(3)盈利能力分析

表5 近四年贵州M公司盈利能力数据

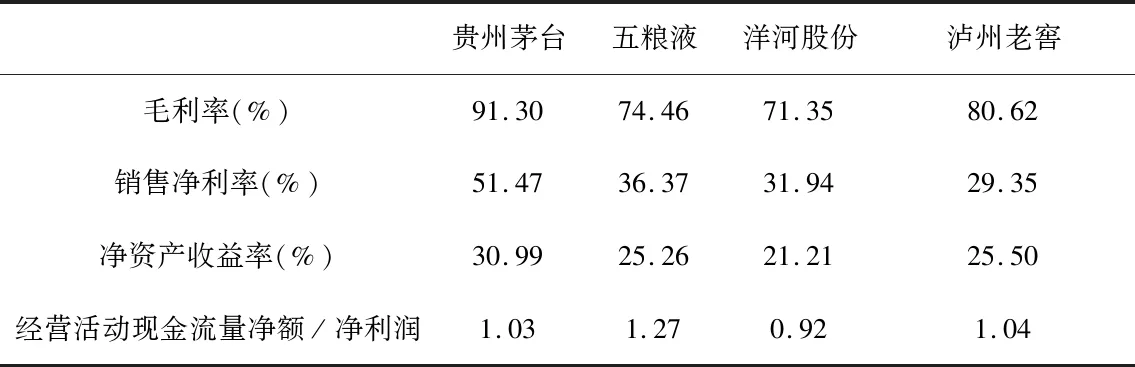

表6 2019年贵州M公司与同行业三家企业盈利能力对比

毛利率、销售净利率逐年呈较小幅度增加趋势,且明显高于另外三家企业,说明企业成本控制水平较高,盈利能力强。其中毛利率高达91.3%,这是白酒行业的一大特征,因为高端白酒中最具价值的是其酿造工艺以及品牌价值,故毛利率普遍较高。2019年净利润同比增加了16.23%,说明盈利状况很好,而且期末有充足的现金流,金额约为净利润的三倍。正是基于高盈利,2019年公司为了回馈投资者,进行了股利分配,每10股派发170.25元的现金股利,合计分配了214.8亿元。从销售净利率51.47%及总资产周转率为0.52中可看出M公司采取的是“高盈利、低周转”的经营战略。权益净利率是衡量财务管理目标实现的核心指标,综合反映了股东的投入产出,2019年略低于2018年,但仍明显高于其他企业,表明M公司总体盈利能力极强。同时经营活动现金流量净额/净利润大于1,表明企业的净利润含金量较高。

(二)管理用财务报表分析

鉴于传统现金流量表已经按照经营活动、融资活动、投资活动划分,本文将重点分析管理用资产负债表和管理用利润表。2019年M公司按照新金融工具准则要求编报,“拆出资金”单独列报,金额117,377,810,563.27元,该项目应该划分为金融资产,但以前年度该项目包含在货币资金里,为了增加与历史数据的可比性,将拆出资金合并到货币资金列示,即2019年修正后的数据。

表7 管理用资产负债表主要构成项目构成数据 单位:元

2019年净经营性资产增加了245亿元,说明财务状况稳定性进一步提高,公司更加专注主业经营。其中流动性经营负债中预收款项占比46%,说明M公司对下游客户具有很强的话语权,彰显了强大品牌力。近两年公司的金融资产和金融负债配置比例无明显变动,公司的金融负债主要是吸收存款及同业存放款项,占比96%。

表8 管理用利润表主要项目数据 单位:元

税后经营净利润即为经营损益,这是衡量企业可持续发展的一个重要指标,2019年较2018年增加了62.68亿元,说明企业主业经营盈利能力强。利息费用在两年均为负数,说明企业的银行存款较多,侧面反映出企业的闲置资金较多。

表9 管理用财务报表分析核心比率指标

从两年的比较数据来看,以上各项管理用财务报表的比率指标变动较小,营运、盈利指标都在0.01左右变动,说明企业经营比较稳定。2019年修正前的净财务杠杆、杠杆贡献率为负,主要是净负债为负值导致的。拆出资金项目,具有金融资产性质,按照新金融工具准则列报,此时公司的净负债就为负值,说明过多的资金放在金融资产上,导致金融资产大于金融负债。当净负债为负时,此时杠杆贡献率为负,对于一般企业来讲会降低权益净利率,损害了股东权益,故过多配置金融资产不利于企业财务目标的实现。从2019年M公司修正前数据来看,净经营资产净利率为1.17,而杠杆贡献率为-0.86,股东净利率为0.31,股东权益率小于净经营资产净利率,具有负的财务杠杆效应。

五、总结

总体来讲,贵州M公司的各项主要指标都持续向好,偿债风险低、盈利能力极强,且在行业中处于绝对竞争优势地位。但从财务管理的角度来讲,也存在着一定的问题,例如公司存在着大量的闲置资金,缺乏经营性投资,资金的再投资能力低。同时,资产负债率为22.49%,其中总负债中预收账款占比33%,这说明企业没有充分发挥借贷资金利息费用的财务杠杆作用,应该适当提高借贷资金比例,充分利用财务费用的税收挡板作用,而且对于M公司这样高盈利的企业来讲,借贷资金的成本相对比较低。

站在企业财务管理的角度对财报进行分析,应该将传统比率指标分析与管理用财报分析相结合。从管理用财务报表分析数据来看,有利于让企业管理层认真审视经营性资产和金融资产、经营性负债和金融负债的配置是否合理,有助于企业回归主业经营,能有效起着辅助决策作用。传统报表分析,能直观反映出企业的偿债能力、营运能力、盈利能力等,且计算简便,是一直以来普遍适用的分析方法,然而基于它的局限性,再辅之编制管理用财务报表并进行分析,这样有利于形成了财务报表较为完善的分析体系。

猜你喜欢

今日农业(2021年12期)2021-10-14

现代经济信息(2020年34期)2020-06-08

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

海峡姐妹(2018年3期)2018-05-09

商周刊(2017年6期)2017-08-22

辽宁经济(2017年5期)2017-07-12

中国经济周刊(2017年19期)2017-05-23

中国卫生(2016年4期)2016-11-12

现代工业经济和信息化(2016年6期)2016-05-17