福禄控股上市

2020-11-20 02:01林楠

支点 2020年11期

林楠

从递交招股说明书到上市,总部位于武汉的福禄控股只用了半年多时间。

9月18日,福禄控股正式登陆港交所。截至当日收盘时,福禄控股股价为9.18港元,总市值达36.72亿港元。

福禄控股创始人符熙,今年仅32岁,合计持有福禄控股44.16%的股份。若按9.18港元的股价计算,他的身家达16.22亿港元。

福禄控股是一家怎样的企业?上市后是否就能高枕无忧了?

在国内排行业第一

福禄控股创办于2009年3月,当时的符熙还是中南财经政法大学的学生,主修计算机信息管理。

福禄控股是第三方虚拟商品及服务平台运营商,主要通过自建的福禄开放平台,连接虚拟商品提供商与虚拟商品消费场景。

福禄控股创造收益的途径,是向虚拟商品提供商及虚拟商品消费场景提供B2B服务,主要涉及两方面:一是促成双方之间的虚拟商品交易,从中赚取佣金;二是为双方提供增值服务,包括网店运营、设置线上销售平台、有针对性的营销服务、用户拉新和管理服务以及IT解决方案,并按个案情况收取费用。

福禄控股服务的虚拟商品提供商,主要来自文娱、游戏、通信及生活服务四大行业。斗鱼、腾讯、网易、爱奇艺、喜马拉雅等知名企业都是它的客户,并通过它的福禄开放平台,销售影音视频直播会员及虚拟货币、游戏虚拟货币及物品、电话费及流量包充值卡、衣食住行礼品卡及优惠券等。

福禄控股服务及连接的虚拟商品消费场景,则包括各类电商平台、在线支付平台、出行服务平台、银行、酒店等,消费者可通过这些场景购买虚拟商品。

福禄控股披露的信息显示,截至今年3月31日,它共为逾910家虚拟商品提供商以及逾1450个虚拟商品消费场景促成交易。此外,它累计向超过4.6亿消费者销售了2.2万种以上的虚拟商品。

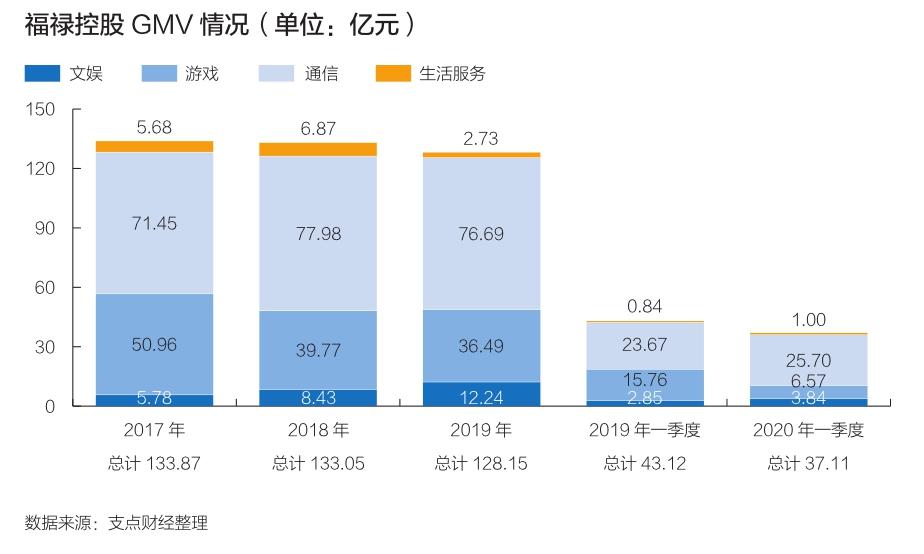

去年全年及今年一季度,福禄控股的GMV(成交总额)分别为128.15亿元和37.11亿元。同期,福禄控股实现的收入分别为2.42亿元和0.80亿元,经调整后期内溢利(港股会计术语,相当于扣非净利润)分别为1.06亿元和0.45亿元。

全球知名咨詢公司弗若斯特沙利文相关资料显示,以2019年的收入计算,福禄控股是中国最大的第三方虚拟商品及服务平台运营商,市场份额为7.7%。与2018年相比,福禄控股的市场份额提升了0.7个百分点。

值得一提的是,今年上半年,福禄控股业绩未受到新冠肺炎疫情影响。福禄控股指出,其平台上的大部分参与者为在线科技公司,这些公司受疫情影响较小。同时,疫情严重时,由于许多人宅在家中避疫,反而购买了更多的虚拟商品,部分合作的虚拟商品提供商及公司业绩均有所增长。

福禄控股暂未披露今年上半年具体业绩,只是透露,与去年同期相比,公司收入增长20%以上,且毛利率进一步提升。过去几年,福禄控股的毛利率均在73%以上。

良好的业绩支撑,也让资本市场对福禄控股较为看好。此次IPO,福禄控股共向全球发售1亿股股票,每股发售价格为8.9港元,共募集8.9亿港元资金。

赚钱话语权偏弱

不过,对福禄控股来说,上市了并不意味着高枕无忧。福禄控股坦言,中国第三方虚拟商品及服务行业竞争非常激烈,且该行业入行门槛不高,因此,公司既要与原有竞争对手竞争,又要与新进入者竞争。

激烈竞争之下,福禄控股近年来的GMV一直呈下降趋势。其中,今年一季度GMV为37.11亿元,同比下降13.94%。

此外,为提高市场份额,竞争对手往往采取减收佣金的方式。福禄控股要维持或增加市场份额,有时也不得不降低佣金。公司坦言,在收取佣金方面的确不具备主动控制权。譬如,2017年,福禄控股的平均佣金率为1.80%。到2019年时,平均佣金率为1.70%。今年一季度,平均佣金率仅为1.50%。

反映到福禄控股的收入构成上,则是虚拟商品相关服务收入有所下降。今年一季度,该项收入为0.57亿元,同比下降1.72%。

好在,福禄控股近年来新开发的增值服务收入持续增长。譬如,网店运营服务收入从去年同期的73.90万元,增长至0.22亿元;其他服务收入从去年同期的20.80万元,增长至163.70万元。

因此,福禄控股今年一季度收入和经调整后期内溢利实现正增长,分别为前文提及的0.80亿元和0.45亿元,各自同比增长35.59%和125.00%。

事实上,面对虚拟商品提供商,福禄控股在较多方面均存在话语权偏弱的问题。

这与福禄控股的商业模式有关。如前所述,福禄控股主要通过福禄开放平台,帮助虚拟商品提供商促成虚拟商品交易,从而获得一定数额的佣金。因此,福禄控股仅充当“连接方”,看上去与淘宝类似,但与淘宝等B2C模式不同的是,福禄控股的B2B模式需对虚拟商品提供商的销售有一定承诺,要向后者先预付款项,且大部分款项不可退还。

截至今年3月31日,福禄控股向虚拟商品提供商支付的预付款项为2.77亿元,不可退还部分为2.70亿元。这意味着,一旦销售不及预期,将对福禄控股的资金流动性造成影响。

苗头已经出现。支点财经梳理福禄控股披露的信息发现,截至今年3月31日,预付款项中有0.41亿元账龄为6个月以上,剩余未使用预付款项为0.36亿元;预付款项中有0.12亿元账龄为1年以上,剩余未使用预付款项为0.10亿元。公司表示,之所以出现这样的情况,是因为相关虚拟商品的需求并非如预期般增加。

虚拟商品提供商的强势,还体现在对佣金的拖欠上。福禄控股从虚拟商品提供商处赚取的佣金,一般于促成虚拟商品交易时结算,但实际情况是产生了较多的应收款项,且有不少成为坏账不能收回。截至今年3月31日,福禄控股贸易应收款项为0.74亿元,减值计提准备220万元。

一系列资金被占用的情况下,福禄控股经营活动产生的现金流量净额也为负值。截至今年3月31日,该项数据为-0.11亿元。

为此,此次IPO募集的8.9亿港元资金里,在扣除包销佣金及与全球发售有关的其他開支后,福禄控股计划拿出其中约10%作为营运资金。

未来将在游戏行业寻求机会

IPO后,对于公司的未来发展,福禄控股也作出了相关安排:

一是在现有基础上,挖掘更多虚拟商品提供商客户,并增加所服务的虚拟商品种类,特别是高佣金率的虚拟商品;二是连接更多虚拟商品交易场景,为虚拟商品提供商增加销售渠道,并促成更高的虚拟商品交易量,增强公司竞争力和话语权,进而促进GMV和收入增长。

福禄控股希望通过强强联合的方式,进一步开展相关业务。今年6月,它与广西的一家国营投资公司——广投资本管理有限公司(以下简称“广投资本”)成立了合资公司,计划利用广投资本的资源,连接广西更多的虚拟商品提供商及虚拟商品消费场景,并将业务拓展至东南亚市场。

福禄控股还计划,未来继续寻求战略合作、投资及并购机会,以增强公司在虚拟商品市场中的技术、数据及品牌优势,并巩固公司在第三方虚拟商品及服务行业中的竞争地位。

福禄控股还认为,公司能否进一步发展,有赖于公司能否及时有效地预计以及回应市场趋势及技术的变化,并把握平台参与者的需求及喜好。因此,公司只有投资新业务、产品、服务及技术,才能不断提升综合竞争力。

在此背景下,对近年来增长势头不错的增值服务,福禄控股将继续做大做强。如前所述,福禄控股原有的增值服务,主要是为虚拟商品提供商以及虚拟商品消费场景提供B2B服务,它计划将增值服务对象扩展至消费者。

譬如,福禄控股计划在游戏行业寻求机会,向游戏玩家提供更多的增值服务,包括提供游戏代练服务、游戏陪伴服务、游戏账户租赁服务等;同时拟设立游戏交易平台,游戏玩家可在此平台上购买游戏消耗品,包括服装、技能、工具、装备等;此外,还将收购对其业务构成补充、形成协同效应的游戏行业相关公司。

猜你喜欢

农村财务会计(2023年2期)2023-03-09

公民与法治(2022年11期)2022-12-06

山东陶瓷(2021年5期)2022-01-17

宝藏(2020年12期)2021-01-21

商情(2020年29期)2020-07-23

陶瓷科学与艺术(2019年6期)2019-06-02

中国自行车(2018年11期)2018-12-03

中国自行车(2017年5期)2017-06-24

天津大学学报(社会科学版)(2012年6期)2012-11-27