新冠疫情对国际天然气市场的影响和中长期气价走势分析

2020-11-21 08:15单卫国何春蕾

天然气技术与经济 2020年5期

单卫国 何春蕾

(1.中国石油集团经济技术研究院,北京100724;2.中国石油西南油气田公司天然气经济研究所,四川成都610051)

0 引言

2020年以来,新冠疫情全球蔓延致使全球天然气需求锐减、天然气价格大幅跳水。尽管没有类似石油市场的联合减产措施,但天然气市场仍然出现了普遍严峻的压产压销形势。后市全球天然气供需形势和国际气价走势怎样,关乎天然气生产国和开发商如何进一步投资,关乎消费国和进口商如何运用市场机遇,也关乎我国“十四五”天然气行业如何规划,特别是市场空间、产能投资、资源采购、基础设施建设和供需安全保障。为此,笔者分析了2020年新冠疫情以来,世界天然气市场在国际天然气价格、天然气需求、天然气供应形势和国际天然气贸易合同等方面出现与以往不同的特点和走势,即国际气价探底、需求急剧下降、供应陡然逆转、国际贸易量逆势增长等,以期为中国天然气进口或生产企业制定国内天然气供应策略,以及中国天然气发展战略提供参考。

1 国际气价纷纷探底

2020年以来,新冠疫情蔓延、油价暴跌使得本已严重宽松的全球天然气市场雪上加霜,全球三大市场气价屡创新低。

1.1 现货气价大幅跳水

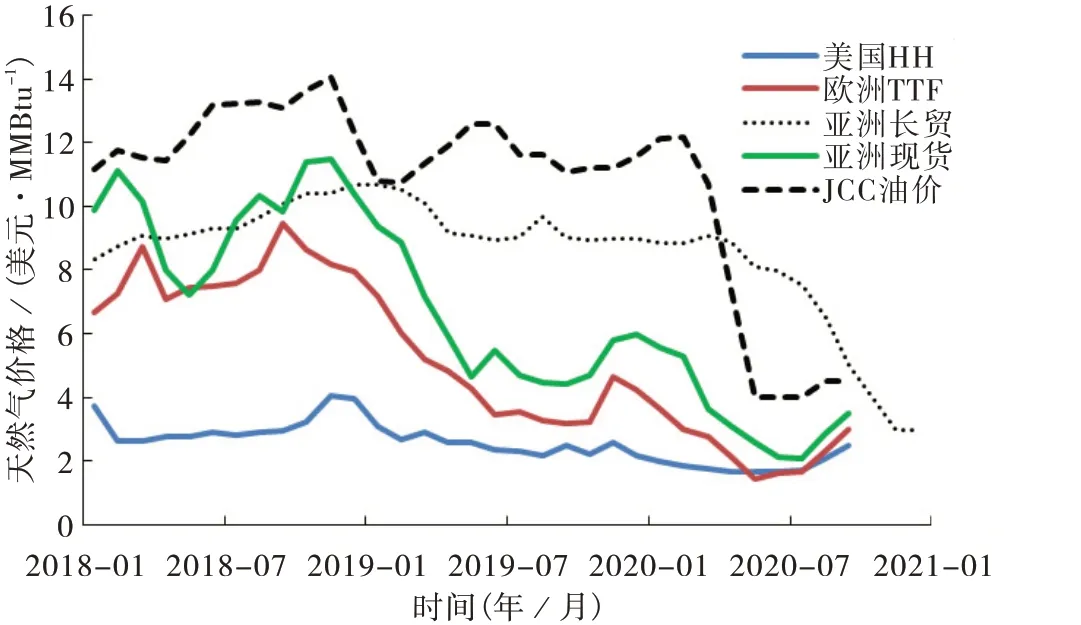

欧亚现货气价已先于油价在2019年初开始下跌,由8~10美元/MMBtu降至2020年初的4~5美元/MMBtu。2020年二季度新冠疫情在全球大爆发,天然气气价进一步腰折(图1)。

自2020年4月20日以来,欧美亚三地现货气价均跌破2美元/MMBtu。至5月第三周,东北亚7月LNG现货(到岸)报价再度跌破2美元,同比下跌61.6%;美国HH现货均价1.78美元,同比下跌33.2%;英国NBP现货逼近1美元,均价1.11美元,同比下跌72.5%;欧洲荷兰TTF现货一度跌破1美元,均价1.27美元,同比下跌71.6%。

随着近期油价回升至40~45美元/桶范围,加上前期北半球天气炎热、最近为冬季需求量高峰备货,9月初欧美亚三地的现货气价逐渐恢复到3美元/MMBtu以上。

图1全球主要市场天然气价格走势图

1.2 长约气价即将探底

由于长约定价机制具有6~9个月的滞后期,与油价挂钩的天然气长贸协议价格将随油价下跌而大幅下跌,预计由8月份的6~7美元/MMBtu跌至四季度初的3美元/MMBtu左右。壳牌首席执行官范伯登在与美国埃信华迈(IHS Markit)副总裁丹尼尔·耶金视频对话时感慨:“过去十分看好的天然气项目,目前已没有什么优势了。”[1]

2 全球天然气需求出现负增长

天然气需求与经济增长密切相关。过去10年,全球天然气需求量年均增长2.6%,对应世界经济年均增长3.5%。2009年天然气需求量下降2%,为史上第一次,主要原因是当时金融危机导致经济下滑。2020年全球性新冠疫情再次重创世界经济和天然气需求增长。

2.1 世界经济受疫情影响出现严重衰退

2020年一季度,全球GDP下降3.1%,日韩美(1%~1.5%)下降相对微弱、中国(6.8%)和欧洲(5%~6%)下降比较严重;二季度,全球GDP进一步下降9%,日韩美环比萎缩8%~9%、欧元区和加拿大萎缩10%以上,下滑幅度是2008年金融危机时的3.5倍。2020年美国二季度同比萎缩9.6%,经季度调整后的实际环比折年率则暴跌32.9%,创上世纪40年代以来最大降幅[2]。中国二季度增长3.2%,是全球唯一实现正增长的国家[3]。

针对新冠疫情,各国政府为增加流动性大肆推行量化宽松政策、低息贷款与担保、直接财政刺激;然而,除股市一枝独秀外,世界实体经济和服务经济基本依然处于停摆状态,不排除以后会出现第二波和第三波冲击。大部分国家依然在经济重启和严防死守之间艰难拉锯。世界经济出现W形和L形走势的概率明显大于U形和V形走势,今年全球GDP下滑6%~8%几成定局。

2.2 今年全球天然气需求量将出现负增长

统计显示,受限于经济活动减少及工商业等部门用气下滑,今年上半年北美、欧洲天然气需求量同比下降3%和7%;在亚洲,日本和韩国用气需求量下降,中国需求量同比低速增长1.6%,印度需求量增长相对较高。国际天然气联盟(IGU)预测,2020年全球天然气需求量将萎缩4.2%[4];日本能源经济研究所(IEEJ)则认为2020年全球天然气需求量将至少下降7%,退回到2017年3.68×1012m3的水平[5]。这将是继2009年之后的第二次负增长,跌幅更甚于2019年。

2.3 LNG表现相对较好,但也可能出现首次负增长。

2020年上半年全球LNG需求量增至1.867×108t[6],实际增速为6.5%,但大大低于2019年的12.3%和近年来连续两位数的增长。LNG需求量增长是通过在欧亚市场挤占俄罗斯管道气实现的。实际上,2020年一季度全球LNG需求量的确也增长了13.4%,主要受美国LNG新项目大量出货、印度和韩国大量逢低购买现货驱动;但是二季度的4-5月全球LNG需求量同比持平,6月则同比下降[4](图2)。特别是欧洲各类进口气都出现下降,LNG进口环比下降32%,LNG需求量下降可能延伸至下半年。如果碰上暖冬,不排除出现史上第一次LNG需求量负增长的可能。日本能源经济研究所预计2020年全球LNG需求量将同比下降7.8%(降2 800×104t),至3.25×108t[5]。

2.4 明后两年需求量回升取决于疫情如何发展

图2全球LNG进口量月度年度比较图

如果疫情时间拖长,天然气需求完全恢复可能需要等到2022年之后。国际天然气联盟的长期流行情景(Enduring Pandemic)和日本能源经济研究所的疫情再次爆发情景(PSOS)均显示,如果因疫情拖长,今年需求量下降将会更狠,而明年全球天然气需求量或许只能恢复到2018年的水平。2022年以后,全球天然气需求量可望以每年1.0%~1.5%的速度增长,但大大低于过去10年的2.6%。满足需求增长的条件,一是充分的天然气资源;二是更充足的基础设施。在中国,国家管网公司成立有利于管网的互联互通、统一规划和投资建设[7];“十四五”期间,中国天然气主干管线里程需要提高60%,至16×104km。

3 全球天然气供应形势陡然逆转

近年来,全球天然气供过于求的形势不断增加,2018年富裕300×108m3、2019年富裕600×108m3。新冠疫情以来,由于需求量大幅减少,世界天然气供给过剩的情况加剧;整个天然气行业价格和利润“双低”的局面短期内难以改变。因此,全球天然气生产商和供应商被迫压产压销,天然气项目负荷降低、投产延迟以及投资搁浅。

3.1 在上游环节,资产组合普遍趋于谨慎

国际大石油公司一味“求低”,只有成本低、碳排放低、技术要求低(地质埋藏条件简单)但竞争力强的优势上游项目才被考虑;而成本高于盈亏平衡点的高碳非常规气田面临剥离。

3.2 在贸易环节,现货挤压长约局面业已形成

欧亚部分国家大量低价进口LNG现货,使上半年俄罗斯管道气出口量大幅下降9%。正因为LNG现货价格太低,大量长贸LNG和管道气提货集中延后到2020年四季度。

3.3 在加工环节,LNG产能利用率普遍降低

IHS Markit数据显示,7月底全球LNG液化能力负荷平均水平已经下降到原有负荷力的60%左右,俄罗斯(<60%)、澳大利亚(<50%)、马来西亚(40%)、美国(<30%)均低于平均数,埃及LNG项目和美国切尼尔公司(Cheniere)的萨宾帕斯项目几乎停产[8]。2020年2-3季度,全球11个LNG项目共19条生产线超过6 000×104t/a的产能将常规1个月的维修期延长至2-3个月。由于国内伴生气产量下降、国外LNG订单取消或减少,美国LNG现役液化厂出口量随之下降,预计全年出口不及5 000×104t,原先大幅增加出口的设想破灭。

3.4 在投产环节,LNG产能增长急剧放缓

2016年以来,全球天然气液化产能年均增长3 000×104t,增速接近10%,增长主要来自澳大利亚、俄罗斯和美国(图3)。2019年,全球共有10个项目、11条生产线投产,新增LNG产能3 620×104t/a,导致全球供应过富裕8 000×104t/a[9]。新冠疫情期间,国际大石油公司开展了自我反思:全球供应过剩是否是因为商业模式创新引发了过度商业化?近年来,以股权提货(equity lifting)和加工费(tolling fee)为特色的LNG商业开发模式开始流行,导致LNG产能增长过量、现货LNG价值严重流失。国际大石油公司认为,有必要考虑暂时放慢LNG发展节奏,控制住LNG供应源头,才能促使市场重新平衡、气价早日回升。2020年二季度,壳牌LNG销量同比减少7.8%、液化量同比下降3%[10]。今年上半年,已投产天然气液化项目集中在美国,包括卡梅伦LNG 2号线,厄尔巴岛LNG 2、5、6号线,自由港LNG 2、3号线等,合计产能为1 500×104t/a。预计全年实际投产交付量为3 300×104t/a,只有原定计划的一半。

图3全球新增天然气液化产能变化图

3.5 在后备产能环节,投资迅速降温

2019年完成最终投资决定(FID)的产能为9 000×104t/a,主要包括美国的Golden Pass和俄罗斯的北极2等项目。原计划2020年5月以前进入FID的项目有10个产能共7 900×104t/a,但截至目前尚无FID项目得到落实。预计2020年仅一个液化项目或将达成FID,就是墨西哥Energia Costa Azul LNG T1。明后两年投资的产能估计不会超过1 500×104t/a。新一轮投资周期恐怕会推迟到2022年之后,而完工交付投产则要等到2027年以后。

4 天然气贸易合同签订量逆市增长

曾几何时,LNG与油价脱钩成为天然气贸易界的时尚。国际天然气联盟报告显示,与天然气气价挂钩的现货交易量和长约合同量占比不断增加,而与油价挂钩的LNG合同比例由15年前的80%以上降至2019年的60%[11](图4)。

图4全球LNG贸易定价挂靠情况

2020年新冠疫情爆发以来,LNG现货价格曾数月处于2美元/MMBtu以下;而与油价挂钩的LNG长约价格上半年依然处于8美元/MMBtu以上水平,已经引发系列贸易违约现象,最低合同提取量DQT(downward quantity tolerance)[12]得以下调,拖延执行合同情况比较严重。由于长约气价随后也将降至4美元/MMBtu之内,因而重燃了亚太天然气购买商签订与油价挂钩的LNG长约合同的热情。诸多机构曾分析认为:在目前油价水平下新签长约合同,供应商可能不太情愿,会极力避免采用低于12%的斜率和低于40美元/桶的S曲线地板价。因此得出结论:“今年不会有太多与油价挂钩的新合同签订”[13]。然而,最新数据让这些机构大跌眼镜。尽管新冠疫情蔓延,2020年上半年合同签订量出现逆市上扬,与油价挂钩的合同反而再次主导市场。上半年呈现出以下特点[14]:

1)合同签订增量惊人。至少签署了24个合同,涉及LNG贸易量达2 400×104t/a;相比去年同期签署的14个合同和LNG贸易量1 310×104t/a分别增加71%和83%。

2)大多数合同卖家属于非项目经营者。由于国际贸易的资产比较轻量化,国际大石油公司加大了销售力量,壳牌和道达尔公司的LNG贸易量均大于自身液化能力一倍之多。

3)半数以上的LNG合同资源来自“历史遗产项目”(legacy project)。16个合同共1 223×104t/a LNG贸易量之所以能签订,是因为这些项目过去的长期合约已经到期。所签订的合同基本是中短期小合同,平均年限6年、平均贸易量为75×104t/a。

4)新开发项目的LNG合同量接近一半。新开发项目涉及8个国家,贸易量为1 175×104t/a,主要来自美国、墨西哥、尼日利亚、毛里塔尼亚和塞内加尔等国。其合同年限15年、合同涉及平均贸易量为150×104t/a。

5)新签LNG合同量80%面向亚洲市场。亚洲购买方直接签订了13个合同,共计LNG贸易量为830×104t/a。尽管表面上只占新签合同总量的35%,但是另外8个合同所涉及的贸易量1 075×104t/a(占新签合同量的45%)没有标明“目的地”,属于大公司“资源池”(Portfolio),最终也会卖给亚洲。

6)合同气源分布以大西洋盆地为主。大西洋盆地尽管只涉及7个合同,但贸易量达1 125×104t/a,占比近47%;太平洋盆地也涉及7个合同,但贸易量只有425×104t/a,只占17.7%。中东卡塔尔和阿布扎比涉及5个合同,贸易量仅550×104t/a,只占23%。其他5个合同没有特定供应地,贸易量仅300×104t/a,只占12.5%。

7)与油价挂钩的LNG长期合约再次占据主导。16个合同与油价挂钩,合同量为1 700×104t/a,占70.8%;剩下的7个合同则与不同气价挂钩,美国LNG出口与亨利港价格(HH)挂钩、欧洲进口商与TTF挂钩、亚太进口商选择JKM挂钩。与油价挂钩的合同所采用的挂钩斜率平均为10.6%,比去年年底的11%稍低,但是远低于2014年普遍的13.4%。

8)合同签订大多通过招标而非双边形式签订。据测算,招标类合同2022年对应气价为5美元/MMBtu,而双边类合同对应的气价则高达5.92美元/MMBtu。

2020年上半年,LNG合同签订量之所以大幅上升,主要是LNG市场供需价尚存在极大的不确定性。在购买方看来,目前签约可以锁定供应来源,避免因产量产能收缩带来的供应风险。在供应方看来,尽快签订合同可以锁定需求,使新项目尽快推进,避免项目搁浅和投资沉没的风险。“历史遗产项目”的前期资金已经完全回收,新合同可以价格优惠、赚取更多利润,以解开发商因新冠疫情冲击造成的现金流紧张之急。

总体上,在“买方市场”环境下,潜在的大买家数量有限,在低气价时签约比高气价时更容易达成交易。为应对市场不确定性,合同双方倾向于把熟悉的价格参照作为安全选项。2/3的LNG合同量选择与布伦特油价挂钩,其它油种还不为贸易商认可。欧洲消费者选择TTF,是因为它代表了与替代能源或替代气源的价值比较。有迹象显示,尽管与油价挂钩的合同数额回升到70%以上,相对去年有大幅倒退;然而,合同年限和规模小型化趋势依旧延续,广大贸易商对气价挂靠方案和合同灵活性的创新追求却依然不减。

5 未来10年全球天然气气价将呈“抛物线”走势

国际天然气价格影响因素比油价更为复杂。既要关注短中长期天然气供需关系,也要考虑近期季节性因素和远期投资见效情况;既要参照油价未来趋势,又得瞄准突发性重大事件概率。近期看,今冬可能出现现货与长期合约双低局面;中期看,市场再平衡决定气价持续反弹;长期看,产能投资见效后将导致气价回调。

5.1 目前天然气气价尚未走出低迷状态

尽管天然气现货气价已开始持续反弹,但合同气价尚未触底。截至2020年9月4日,全球天然气现货期货气价出现连续数周普涨。主要原因在于:一是天然气项目检修、降负或停产,LNG现货供应大幅减少;二是为冬季备货,各地库存补充和实际需求有所增加。美国HH期货、英国NBP现货、欧洲TTF现货已经分别上涨到2.54、3.81和3.78美元/MMBtu,比5月中下旬最低价已经分别上浮58%、256%和282%。东北亚10月LNG现货(到岸)报价均价为4.35美元/MMBtu,已经上浮131%,接近去年同期水平[15]。然而,如果2020年碰上暖冬,而长贸协议LNG又集中于冬季提取,那么LNG现货需求将受到压制,现货市场可能出现有价无市的局面。

5.2 2021年起全球天然气气价会触底反弹

随着全球天然气需求回升而供应刻意控制,市场再平衡尚十分艰难,2021年供需仍显宽松。欧美亚等三地主要气价将随季节波动,全年均价有望高于今年。预计今年东北亚LNG现货年均价格4~5美元/MMBtu,2021年则接近6美元/MMBtu。

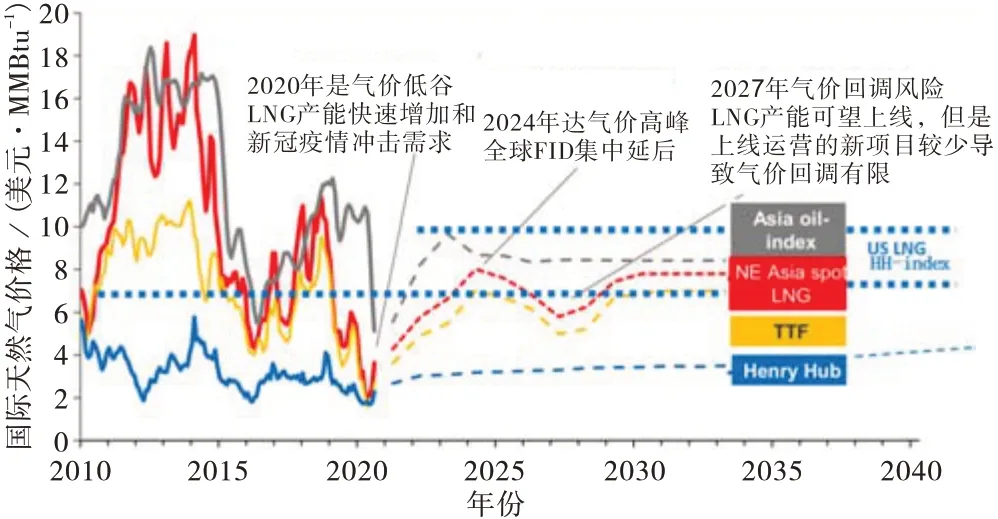

5.3 2024年起全球天然气气价将见顶回调

由于天然气项目投产和FID的大量延迟,2024年全球天然气供需趋于紧张,东北亚LNG现货价格可望回升到8美元/MMBtu。之后的气价将再度回调,主要得益于新的LNG项目供应逐渐陆续集中上线;但是新的最终投资决定FID仍略显不足,2027年东北亚LNG现货价格抑或掉至6美元/MMBtu[16]。2030-2040年间,各种气价走势和水平将出现历史少有的趋同性,即维持8~9美元/MMBtu(图5)。

数据来源:Rystad

5.4 美国LNG长约吸引力开始锐减

特别值得一提的是,美国LNG长约与亨利港HH气价挂钩,属于成本加成定价;如果没有意外可望一直维持在7~8美元/MMBtu的水平(美国LNG现货和“资源池”售价除外)。目前低油价水平下,相对于与油价挂钩的长约,美国LNG已经没有经济性可言。由于美国页岩油减产,其伴生的天然气产量急剧下降。美国今冬天然气供需平衡势必需要增加成本较高的非伴生气产量。而目前看,非伴生气田的管道联通设施缺乏,“远水解不了近渴”[17]。这意味着,亨利港HH气价不久可能突破4美元/MMB⁃tu,这样进口美国长约LNG可能要花费10美元/MMBtu,将更不经济。加上疫情影响中国国内天然气需求增长,以上因素给我国执行“中美第一阶段经贸协议”中524亿美元的能源贸易带来现实的困难。

6 结束语

新冠疫情是最大的“黑天鹅”,已经完全改变了全球天然气市场的面貌,需要所有“天然气人”改变传统思维定势。尽管市场再平衡十分艰难,但是天然气在低碳转型中将发挥更大作用。因此,天然气行业前途依然光明。为了有效应对疫情影响并考虑长远发展,天然气开发商既需要保持投资弹性,也需要保持战略定力;天然气贸易商更需把握市场机遇,充分造就“买方市场”灵活性;天然气消费国也需审时度势做好规划、落实资源、加强基建,迎接天然气“黄金时代”的真正到来。

猜你喜欢

销售与市场(营销版)(2022年9期)2022-11-14

数学大王·中高年级(2021年6期)2021-09-27

当代水产(2020年2期)2020-03-17

时代金融(2019年6期)2019-04-10

当代工人(2018年21期)2018-03-06

红蜻蜓·低年级(2017年6期)2017-10-30

现代商贸工业(2017年22期)2017-09-13

读写算·小学低年级(2017年8期)2017-08-11

环球时报(2009-04-23)2009-04-23

中国青年(1957年11期)1957-08-16