中国区块链技术下数字货币的理论研究

2020-11-30 09:07张家兴

时代金融 2020年27期

张家兴

摘要:随着当今社会不断发展,区块链技术的进步,一种新的“货币—数字货币”走进了人们的视野内。数字货币本身起源于技术的进步,它作为一种新的货币,其发展道路未知,现如今,中国还只把它作为一种新的金融资产,其不稳定性、不确定性是如今迫切需要解决的问题。那么到底什么是数字货币?中国如何看待数字货币现象,又该采取什么行动?笔者将在本文中做出合理的说明。

关键词:数字货币 区块链 金融监管

一、数字货币的起源与发展

(一)什么是数字货币

2009年,一种基于区块链技术,由程序算法自动发行的可编程私人数字货币——比特币诞生了。作为世界上第一种进入大众视野的加密数字货币,它不仅打开了区块链的大门,更是掀开了一阵数字货币的浪潮。

对于数字货币的定义,焦瑾璞等(2015)从货币数字化、数字化货币以及虚拟货币的角度分析了数字货币的基本概念[1]。范一飞(2016)认为数字货币在本质上与传统货币并没有区别,都是信用货币中的一种,但数字货币是去中心化的[2]。庄雷(2017)认为数字货币本身并不具有价值,只是表现出来的一种数字符号而已。其作为信用货币的一种,本质上是一种货币符号。而对于货币的设计发行,他又认为有两种:一是基于央行的设计思路开发运行;二是由个人机构发展运行[3]。

本文认为,数字货币本身就是信用货币中的一种,它包含着货币的部分属性,有着货币的主要职能,但是否能充当主流货币现在还未知,仍需要对其进行进一步发展和监管。

(二)数字货币的发展

现如今,以比特币为首的数字货币呈现出爆炸式的发展,至2017年,全球共有1935种数字货币上市交易,245个交易所平台(数据来自币世界)。在此情形下,世界各国相继表态,美联储发布数字货币的具体运行计划;欧洲各国正在推进研究数字货币,发表了相关白皮书;委内瑞拉更是发行了世界第一个国家主权背书的数字货币。

2018年,中国人民银行前行长周小川在两会提到:“央行实际上比较早就开始关注并研究区块链等相关的技术,但现阶段发行数字货币仍然是弊大于利。而且发行数字货币会对当前的金融稳定造成很大冲击,并且对于项目层面来说,投入真正运行之前,一定要考虑其跟消费者和投资者的关系。”因此,关于区块链技术的创新研究,项目方应当考虑全局,站在维护金融稳定、社会稳定角度,避免不利事件爆发,研发产品要经过反复测试认证,确认可靠后再推广。由此可见,央行虽然对数字货币这类金融产品保持着怀疑态度,但并没有完全否决它,而是表现出了一个观望监管的态度。

二、数字货币的核心问题

(一)数字货币的基本特征——以比特币为例

数字货币到底是什么?首先数字货币是否是货币,可以以比特币为例,作为数字货币的引路者,它具有典型的代表意义,从马克思货币的五大职能角度来看,我们能发现其基本特征。

从价值尺度讲,由于比特币并没有得到大众的认可,更由于各国政府对于其定位仍不是一种货币,多是一种商品、一种债券,所以其并不能充当一般等价物角色。从流通手段讲,比特币由于自身局限性,并不能在大众的视野内进行流通,而只能在互联网上小规模的流动。从支付手段讲,也是由于各国对于比特币的限制和约束,使其在现实中很难起到支付的作用,但是一些日本、印度、美国、欧盟、英国等企业家陆续接受了比特币支付,特别是最近普华永道已经开始首次接受比特币这种加密货币进行付款。从贮藏手段讲,比特币由于自身的特殊性,受到很多投资者的喜爱,从2009年到2017年,一共上涨了2200万倍!也正是如此,吸引了无数投资者进入市场。从世界货币讲,比特币受国家法律、技术等限制,更是不可能在短期内成为世界货币,这还需要很长一段时间的考验。

比特币作为信用货币的一种,具备货币的一般职能[4],但是在现阶段,数字货币还需要进一步的发展,它还面临更多的挑战。

(二)谁来发行数字货币

对于数字货币的发行,国内学者几乎都有着一致的看法:李建军和朱烨辰(2017)认为作为信用货币的一种,数字货币必须控制在央行的手中,而且在未来,数字货币只有可能作为一种补充性的法定货币;邱勋(2017)从货币的演进过程讨论央行发行数字货币的必然性及其带来的积极作用,着重分析了中国央行数字货币面临的问题并提出了应对策略;周陈曦与曹军新(2017)指出国家掌控数字货币发行权的關键在于对“价值尺度”的把握;王娜(2017)从马克思主义政治经济学视角分析,指出数字货币本身没有价值,只能通过现实货币这一桥梁来表现和衡量其他一切商品的价值,间接充当一般等价物。

基于经济自由主义视角,哈耶克提出了货币非国家化的设想,即废除中央银行制度,允许私人发行货币,他认为自由竞争的过程将会发现最好的货币。但是货币发行主体争议的深层次问题是信用保证问题,熊彼特说:“货币的‘本质并不在于其可发现的任何外在形式,如一种商品、纸币或其他任何东西,而在于稳定地转移支撑经济交易的信用和债务。”韦森认为把货币的本质看成是一种可转让的债或可转让的信用,这是对货币本身深层的理解。所以信用问题是货币的本质问题,更需要在政府的引导下建立国内唯一,具有良好信用,处于风险监管和反洗钱监管下的实名制数字货币交易平台。央行更需规定私人并没有去发行数字货币的权利。可以先在现有几家交易平台中择优选择,引导各交易平台公平竞争,建立完善的平台管理运营机制,选择其中一个符合条件的交易平台为国内指定的数字货币交易平台[5],作为国家唯一的法定发行数字货币的机构。

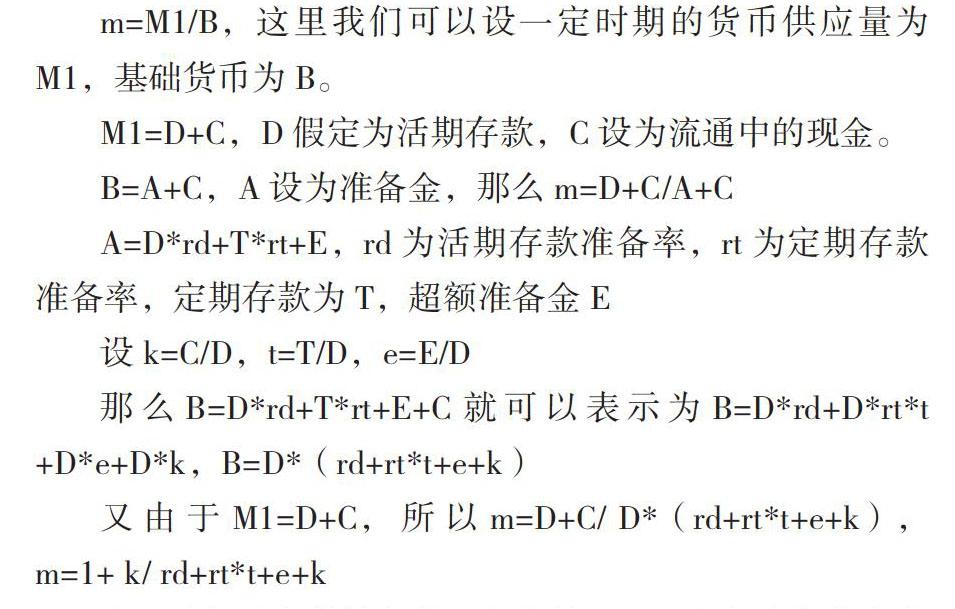

(三)央行发行数字货币对货币乘数造成什么影响

发行数字货币对货币乘数造成的影响,首先我们了解到货币乘数就是货币供给量对基础货币的倍数。货币乘数的定义可用公式简要表示为:

m=M1/B,这里我们可以设一定时期的货币供应量为M1,基础货币为B。

M1=D+C,D假定为活期存款,C设为流通中的现金。

B=A+C,A设为准备金,那么m=D+C/A+C

A=D*rd+T*rt+E,rd为活期存款准备率,rt为定期存款准备率,定期存款为T,超额准备金E

设k=C/D,t=T/D,e=E/D

那么B=D*rd+T*rt+E+C就可以表示为B=D*rd+D*rt*t +D*e+D*k,B=D*(rd+rt*t+e+k)

又由于M1=D+C,所以m=D+C/ D*(rd+rt*t+e+k),m=1+ k/ rd+rt*t+e+k

这里我们设定其他条件不变的情况下,央行发行数字货币明显C会减少,那么k必定变小,当k值越小,货币乘数越大。所以当央行发行数字货币,货币乘数会变大。

(四)谁来监管市场乱象

钱的管理意味着平台是否会出现圈钱跑路的风险,币的管理意味着是否会出现恶意丢失。美国已出现此类案例。开发者可能大量抛售,套现跑路。一旦价格狂跌,或者庄家作弊的信息传出,那么这款山寨币的生命也就走到尽头,受损的当然是大量散户[6]。

与比特币发行方和交易平台两者相分离不同,国内数字货币平台与数字货币往往是同一家,他们即是市场里的运动员也是裁判员。运用资金推动币价上涨,吸引散户接盘。想买币就推动币价下跌,把散户的币廉价收走。一般山寨币刚面世价格猛涨,而到后期价格会大幅下降。所以能不能赚钱,全看接盘早晚[6]。总的来说,这些市场乱象在一定程度上需要政府来监管,而不是所谓的让市场自发地去调节。主要原因有以下几点:一是政府自身的公信力使得政府能够承担此类监管活动;二是政府作为一个大众机构,它更能够公平地站在第三方去监管;三是政府有一定的财力能够兜底,当出现危机时,政府有能力解决这些不良反应。

三、我国数字货币的发展建议

(一)ICO项目监管

一是技术层面,多数ICO白皮书声称项目以区块链技术为底层技术,而实际上并非应用到区块链技术,且未对商业模式做出创新,而我国对于区块链技术持鼓励态度,因此要区分项目应用区块链技术还是以此作为噱头,应由监管部门通过技术手段对项目方公开的技术代码进行核验。

二是资金用途,ICO项目募集资金数额应基于项目本身需求,对一些专注于区块链技术研发及应用的ICO项目来说,其项目资金的募集、使用及分配情况具有一定的合理性,如安排锁仓期,并能够及时向投资者及社区披露资金去向,并且对于多余的资金的分配能够做出合理安排。因此,对于项目方募集的虚拟货币、团队持有和分发的代币可通过技术检测确认其使用情况。

(二)建立账户管理实名制和资金托管办法

现如今数字货币的交易平台众多,使得数字资产的交易产生极大的不稳定性。对于一些洗钱、捐钱跑路的违法事件不能进行有效的跟踪,账户实名制在很大程度上解决了这个问题,使得各自之间的数字交易变得更加透明、安全、平稳,在很大程度上改善了数字货币杂乱的生态环境。

(三)加强技术研究,确保数字货币的安全性

数字货币本身是一种技术货币,它是基于区块链技术的一种技术创新。其价值体现在技术创新之上,而不是出现在舆论报道上。数字货币屡屡发生被盗窃事件,这就是由于在技术上出现了漏洞,自然就会导致出现金融风险,而技术的创新能使得数字货币有效地抵抗这种风险。因此在未来,央行如果进行数字货币的发行,一定要事先做好完善的檢测[7]。

(四)推进国际监管合作与协调

尽管现如今数字货币的市场规模仍然很小,但它已然成为世界各国研究的对象。作为一种支付手段在部分地区已经可以交易,所以当下对于其监管刻不容缓。各国应当进行有效的交流合作,对数字货币进行技术上的沟通,从而减少因为去中心化交易带来的隐患[8]。

四、结语

日本作为世界比特币交易量第一的大国,比特币支付已经成为其合法支付。数字货币发展在日本已经成为了一种趋势。2018年2月,在SEC和商品期货交易委员会联合参议院听证会上,SEC主席杰伊·克莱顿承诺,对于交易所以及参与比特币和以太币交易的投资者们,他们将拿出明智而切实可行的监管措施,而ICO将受到更严格的监管。2018年3月13日,一篇题为《比特币不是一个无现金社会的答案》的评论文章中,欧洲央行执行委员会成员Benoit Coeure和国际清算银行市场委员会主席Jacqueline Loh写道,数字货币可能是未来的出路。德国出台加密货币征税文件:比特币与法币享有同等地位。以及俄罗斯、韩国、墨西哥、马来西亚、泰国、菲律宾、新西兰、伊朗等大量国家都在着手数字货币的监管和发行。数字货币已经走入大众,已是一种不可改变的趋势。

参考文献:

[1]焦瑾璞,孙天琦,黄亭亭,汪天都.数字货币与普惠金融发展——理论框架、国际实践与监管体系[J].金融监管研究,2015(07):19-35.

[2]范一飞.中国法定数字货币的理论依据和架构选择[J].中国金融,2016(17):10-12.

[3]庄雷,赵成国.区块链技术创新下数字货币的演化研究:理论与框架[J].经济学家,2017(05):76-83.

[4]王娜.马克思主义政治经济学视角下两种数字货币的本质及发展趋势[J].经济纵横,2017(07).

[5]樊云慧,栗耀鑫.以比特币为例探讨数字货币的法律监管[J].法律适用,2014(07).

[6]黄震.数字货币交易市场亟待监管介入[J].中国党政干部论坛,2017(07).

[7]张荣丰,董媛.关于数字货币的发行与监管初探[J].华北金融,2017(01).

[8]张磊.数字货币风险的防控与监管[D].华东师范大学,2017.

作者单位:上海大学

猜你喜欢

对外经贸实务(2016年12期)2016-12-22

商情(2016年40期)2016-11-28

现代国企研究(2016年10期)2016-11-18

商场现代化(2016年22期)2016-10-18

科学与财富(2016年28期)2016-10-14

环球时报(2015-12-21)2015-12-21