地理距离对云南农村金融排斥的影响分析

2020-11-30 09:07罗坤燕熊德平

时代金融 2020年31期

关键词:普惠金融

罗坤燕 熊德平

摘要:地理环境和区位特征等地理因素是影響金融发展的重要因素,金融供给方和需求方之间的物理距离是加剧“金融排斥”和“排斥金融”的主要原因。本文以地理距离作为切入点,分析其对云南农村金融排斥的制约和影响,为破解云南农村因地理条件而产生的金融排斥问题提出建议,促进云南农村普惠金融发展。

关键词:普惠金融 金融排斥 物理距离

一、前言

农村金融是现代农村经济的核心。农村经济的发展与国家综合实力息息相关,农村金融是农村经济发展的重要支柱。但在世界各国,农业、农民和农村相比较于其他产业、群体和领域总是处于弱势地位,尤其是在发展中国家,弱势阶层和贫困群体往往受到一定程度的排斥。在金融领域,部分群体由于主观或客观原因无法享受到金融产品和金融服务的现象即称为金融排斥。

金融排斥一方面是由于金融供给主体为实现自身利益最大化,更倾向于选择富裕人群作为服务对象,将贫困等弱势群体排斥在外;另一方面,金融需求主体由于自身主观原因主动排斥金融产品和服务,或在地理位置、经济状况等限制下无法获得金融服务。总体来说,金融发展中不论是供给方“金融排斥”还是需求方“排斥金融”,都会加深其他方面的“社会排斥”,引发收入与分配不平等、贫富差距增大、制约“三农”发展等问题。我国出台了一系列措施来缓解农村地区金融排斥,比如降低农村地区银行业金融机构准入门槛,启动全国金融机构空白乡镇基础金融服务全覆盖工作等,普惠金融概念的提出亦是为了消除金融排斥。

普惠金融要解决的一个重要问题,即居民能否便捷地享受到金融产品和服务。根据2013年中国家庭金融调查(CHFS)的结果,拥有账户的家庭中有45%选择金融服务的原因是“位置便利”。2014年Global Findex数据显示,没有银行账户的成年人中有20%的人将距离作为开立账户最主要的障碍。这意味着,由于可得性障碍——地理距离,全球至少有4.4亿成年人被排斥在金融体系之外。云南省位于我国西南边疆地区,长期以来,受到自然地理条件、历史人文因素等方面的制约,经济发展较为落后,部分贫困阶层及弱势群体无法享受金融服务。物理距离对云南农村金融排斥的影响尤为严重。

二、文献综述

(一)金融排斥的内涵

1993年英国地理学家Leyshon & Thrift年首次提出了“Financial Exclusion”这一概念,将其定义为“阻碍穷人及弱势群体获得进入正规金融体系渠道的过程”。国内学者将其翻译为“金融排除”(田杰、陶建平,2012)或“金融排异”(周立,2008),多数学者译为“金融排斥”(许圣道、田霖,2008;王修华,2009),这一术语随着研究的深入被逐步规范统一。

金融排斥最初研究的是金融的地理接触性问题,即偏远地区的金融机构关闭导致居民无法享受金融产品和金融服务的现象。对金融排斥现象的研究起源于金融地理学,Leyshon & Thrift(1993)指出,银行关闭分支机构而影响了居民对金融服务的可获得性,强调金融排斥具有明显的地理倾向性。随后,Kempson & Whyley(1999)将金融排斥的范围扩展到人文指向性,认为金融排斥是一个动态复合概念,在地理排斥之外将金融排斥概括为评估排斥、条件排斥、价格排斥、营销排斥、自我排斥五个维度。Chant Link(2004)将金融排斥的外延拓展至企业、社区以及区域层次,金融排斥的研究视角逐渐延申到了经济学、社会学和金融管理学领域。金融排斥的概念随着时间、空间的变化不断发展。

(二)金融排斥的影响因素

国内外学者关于金融排斥的研究主要集中于其影响因素。金融排斥的影响因素复杂多样,因研究样本、时间、地点的不同,得出的结果也不尽一致。地理排斥的影响因素可从供给方、需求方以及社会环境三个方面进行分析。在农村地区,从供给方角度来看,金融机构的成本和预期收益决定了了它的目标客户(胡振,2012)。需求方的户主特征变量如户主年龄、民族、职业、受教育程度等,家庭特征变量如人口数、收入水平是金融排斥的主要影响因素(李春霄、贾金荣,2012)。社会环境如地区特征变量如村落规模、村域通达性以及政策规定等都对金融排斥产生一定影响(王学信等,2019;谭开通,2015)。

在经济金融化、全球化、信息化背景下,地理是金融系统演化的关键要素。中国人民银行赤峰市中心支行课题组2019年在农户受金融排斥状况研究中,实地调研数据表明,受排斥维度中地理排斥与自我排斥占比较高,其中地理排斥占比高达70.04%,主要是农村地区银行机构网点分布较少、距离较远,去银行办理业务不方便。从目前的文献梳理来看,随着金融排斥研究的多样化,对地理因素导致的金融排斥关注度逐步下降,国内外对金融排斥的研究从地理视角向社会文化制度视角转移。

(三)文献述评

云南省经济发展的关键在于关于发展农村金融,金融排斥制约云南省脱贫攻坚战略的实施,然而很少有研究云南省金融排斥的文献,以地理距离作为切入点研究金融排斥的文献更是寥寥无几。基于上述背景,本文结合云南省实际情况,分析金融供给方和需求方之间的物理距离对云南农村金融排斥的制约和影响,以便提出缓解云南农村金融排斥程度的对策建议,提高云南农村普惠金融发展水平。

三、地理距离的影响效应分析

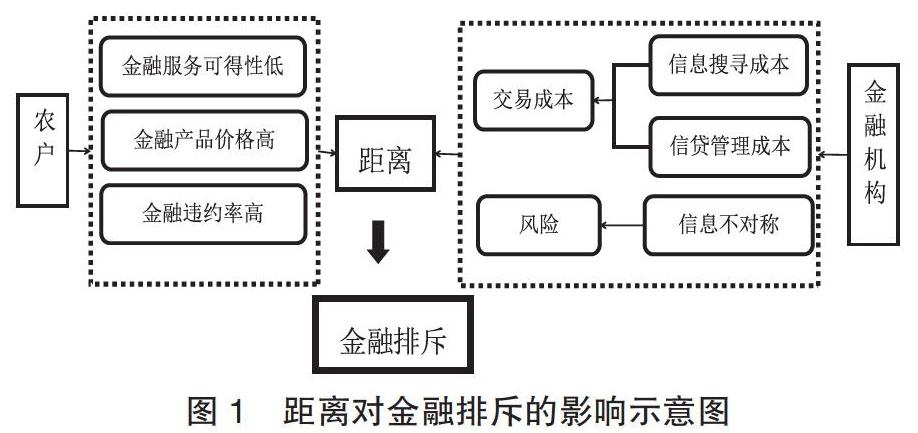

一般而言,距离发达城市或者城市中心较远的区域,信息相对闭塞,要素流通更为缓慢,会产生更大的交易成本。企业往往为充裕的市场以及减少运输成本选择发达城市,居民也倾向于交通便利、物资丰富的居住地。地理距离是加剧金融供给方“金融排斥”和需求方“排斥金融”的主要原因。如图1所示,

(一)金融供给方“金融排斥”

1.地理距离抬升交易成本。交易成本指获得市场信息、谈判以及经常性契约的费用。在信贷市场中,交易成本主要包括金融机构获取客户信息的成本、监督管理成本以及违约成本。与地理距离相关的交易成本主要包括运输成本和信息成本两类。交易成本与交易双方之间的距离呈正比关系。

对金融机构来说,首先,在偏远乡镇设立网点需要付出大量资金和人员成本。其次,金融机构需要对农户的各种信息进行收集,农户居住地离金融机构网点越远,信息搜寻越困难,付出的人力物力成本越高。另外,在成功签订信贷合同后的管理和监测成本也随着距离的增加而提高。云南省是多民族聚居地,2018年少数民族人口占人口总数比例为33.57%。多数少数民族居住在偏远山区,交通设施不完善,金融机构的交易成本高、效益低,就会提高贷款利率和金融产品价格,金融需求方则面临着高利率和高价格的金融产品。

2.信息不对称阻碍风险控制。信息不对称是指交易双方中的一方掌握相关信息而另外一方则没有这些信息,或者一方比另外一方掌握的相关信息多从而使得信息劣势一方的决策受到不利影响。Stein(2002)将信息分为硬信息和软信息两种。硬信息通常指可以核实的、能被量化和传递的信息,如报表、合同、抵押凭证等;软信息通常是无法核实、难以量化和传递的信息,如借款人的工作能力、信誉和品德等。可以借助信息披露和第三方审计等方式提高硬信息的透明度,但软信息不能被除了信息生产者之外的任何人验证。

硬信息的传输效率随着现代信息技术的不断进步逐步突破了地域限制,实现远距离快速传输。但软信息会因传输距离的增长而失真、失效,而且面对面获取的软信息也不能保证100%的真实性。金融供给方和需求方之间的距离会干扰信息的传输和收集,降低信息传输质量,金融供给方只能通过硬信息进行数据分析,无法准确掌握需求方的软信息,从而影响农户贷款违约概率的把握程度。距离造成信息不对称问题,由信息不对称引发信贷供给者宁可放弃一些交易机会也不愿承担农户的信用风险的“逆向选择”问题和农户往往为了追求自身利益的最大化而发生“道德风险”问题,使金融机构不愿意为其提供服务,造成金融排斥。

(二)金融需求方“排斥金融”

1.被动排斥。被动排斥指金融需求方由于地理距离、经济状况等原因有金融需求但没有获得金融服务。金融需求方居住地位置偏远,经济生活水平低,在交通系统和通讯系统的限制下,无法到达金融机构,从而无法获得金融产品和服务。

截至2018年底,云南省农村贫困人口还有181万人,占全国贫困人口总数的13.1%;全省还有贫困县40个,数量居全国第一。云南贫困人口多数从事风险大、收益低的农业生产经营活动,且云南省地处云贵高原,全省山地面积约占全省面积94%,平坝约占6%,森林覆盖率为60.30%,属典型的高原山地,不适宜机械化作业,生产效率低。农户生产所得基本用于维持生计,没有余钱进行金融产品投资。越到偏远山区,居民拥有的汽车、拖拉机、摩托车等数量越少。特别是怒江、迪庆等地区目前还没有高速公路和一级公路,阻碍了经济金融的建設发展。

2.主动排斥。金融需求方因文化、宗教、风俗习惯等原因不愿意获得银行产品和服务,主动排斥金融。云南省办学效率和文化水平受居住环境的影响,农村人口文化水平较低。2018年全国普通高等学校在校学生数为2831万人,云南省仅有76.47万人,占2.70%。许多农户不了解金融政策,特别是中老年人无法适应网络金融设备。加上金融素养普遍不高,农户有资金需求时一般选择向亲戚朋友借款而非金融机构贷款。

四、缓解“金融排斥”及“排斥金融”的建议

(一)设立无网点服务设施

增设无网点服务设施。云南省很多金融机构的农村基层网点设立在乡镇,部分村社到乡镇又有较远距离,有的需要借助交通工具才能到达,在很大程度上阻碍了农户获得金融服务的便捷度。增加无网点服务设施,借鉴印度尼西亚、马尔代夫等国的船载银行、摩托车银行、汽车银行;印度、俄罗斯等国具有支付功能的售货亭等做法,不断创新金融产品和服务,既能减少金融机构设立网点的成本,也有助于填补农村金融服务空白地区。

(二)发展代理银行模式

代理银行模式指在金融空白地区,金融机构与药店、邮局、超市等商业实体达成协议,通过其商业网点为当地居民提供部分基础金融服务(如存取款、查询余额等),从而实现金融服务功能的拓展和延伸的普惠金融模式。代理银行模式是各个国家公认的解决金融排斥的成功模式。例如巴西、肯尼亚和墨西哥,鉴于在缺乏金融机构的农村和偏远地区设立银行分支机构成本大、难度高以及盈利少等原因,采取代理银行模式,在为当地居民提供开立银行账户、存取款等服务的同时,收集客户信息,从而提高了金融机构的信息宣传力度,很大程度上减小了由于物理距离导致的金融供给方“金融排斥”现象。

(三)推动数字普惠金融建设

数字普惠金融泛指运用数字技术为无法获得或缺乏金融服务的人群提供一系列正规金融服务,促进普惠金融。近年来数字技术通过互联网、大数据以及云计算等不断与金融相融合,普惠金融逐渐向数字普惠金融发展,突破了物理网点和营业时间的限制,提高了金融服务的可获得性,扩大了金融覆盖面、降低了金融服务的门槛和成本。有利于打破金融服务“最后一公里”难题,让农户更便捷地接触到金融系统。在农村地区,推动数字普惠金融建设能有效解决地理排斥问题,提高金融服务的可得性。

参考文献:

[1]Leyshon A,Thrift N.The restructuring of the U.K.financial services industry in the 1990s:a reversal of fortune?[J].Journal of Rural Studies,1993,9(3):223-241.

[2]周立.农村金融新政与金融排异[J].银行家,2008(05):98-99.

[3]许圣道,田霖.我国农村地区金融排斥研究[J].金融研究,2008(07):195-206.

[4]王修华.新农村建设中的金融排斥与破解思路[J].农业经济问题,2009,30(07):42-48+111.

[5]Kempson E,Whyley C.Kept Out or Opted Out? Understanding and Combating Financial Exclusion[M].Bristol:Policy Press,1999:1-30.

[6]Chant Link.A report on financial exclusion in Australia[R].Melbourne,ANZ Bank,2004.

[7]李春霄,贾金荣.基于农户视角的金融排斥影响因素研究[J].现代财经(天津财经大学学报),2013(4):21-29.

[8]王学信,陈晓红,吴纬地.农村金融排斥的地区差异及成因解构:来自宁夏的例证[J].天津职业技术师范大学学报,2019,29(03):45-50.

[9]谭开通.农户金融排斥影响因素的实证分析——基于1547户农户的调研数据[J].区域金融研究,2015(6):81-87.

[10]中国人民银行赤峰市中心支行课题组,黄忠海,孙丽.农户受金融排斥状况的研究——以赤峰地区为例[J].北方金融,2019(07):97-105.

基金项目:国家自然科学基金项目“中国农村普惠金融发展的市场竞争机制、生成条件与政策创新——基于金融市场竞争溢出效应和门槛效应及其影响因素的实证”(71873118)。

作者单位:云南财经大学金融学院

猜你喜欢

商情(2016年40期)2016-11-28

当代农村财经(2016年9期)2016-11-22

商场现代化(2016年26期)2016-11-21

商场现代化(2016年26期)2016-11-21