多层级火电企业发电成本敏感性分析研究

2020-12-09 08:14吴巧玲

科技和产业 2020年11期

吴巧玲, 乐 鹰

(华电电力科学研究院有限公司, 杭州 310030)

火电企业在我国电力行业占有重要地位,随着近年来新能源发电的快速发展,以及电力市场化不断推进,火电企业面临的竞争愈加激烈。火电企业成本管理是一项重要工作,尽管对火电发电成本的研究很多,但是对火电成本敏感性的研究不多,通过敏感性分析方法找出火电企业成本管控的关键因素,加大对敏感系数大的因素管控,有助于火电企业更好地控制成本,提高企业的运营效率,从而获得更多利润[1]。

1 火电企业发电成本分析

根据《电力企业成本核算实施意见》,结合火电企业生产特点,按照生产费用性质对火电企业发电成本进行分类,火电厂成本主要包括以下几个方面[2]。

变动成本包括燃料费、水费和外购动力费。燃料费是指火电厂为生产电热产品而消耗的各种燃料的总费用。火电厂的燃料费主要包括燃煤费和燃油费,通常情况下燃油费占比非常小。燃料费用主要由供电标准煤耗和综合燃煤单价决定。水费是指购水费和水资源费。电力企业在生产电能、热能产品而耗用的水资源所产生的费用,包括火电厂循环水、冷却水、除灰除渣、清洁用水等。外购动力费是指电厂停发电期间,因生产需要而向电网购买电量的费用,按国家规定的电厂所在电网的销售电价水平计算。变动成本计算公式如下:

Cvc=Cf+Cw+Cp=Pf×Qf+Cw+Cp

(1)

其中,Cvc是变动成本,Cf是燃料费,Cw是水费,Cp是外购动力费,Pf是燃料单价,Qf是耗煤量。

固定成本包括材料费、工资薪酬、折旧费、修理费、其他费用和财务费。材料费是指生产运行、维修和事故处理等所耗用的材料、备品、低值易耗品等。工资薪酬是指按规定列入电产品成本的职工工资、奖金、津贴、补贴等及按企业职工工资总额与规定比例提取的职工福利费。折旧费是指企业的固定资产按规定的折旧率计提的折旧费。修理费是指企业在生产过程中其固定资产的修理和维护所发生的费用。其他费用是指其他各项不属于上述各种费用,但应计入企业生产电能、热能产品成本的费用。包括办公费、水电费、差旅费、低值易耗品摊销、劳动保护费、外部劳务费、运物费、工会经费、职工教育费、业务费、保险费、土地使用费、技术转让费等。财务费用是指企业为筹集生产经营所需资金等而发生的费用。主要包括利息净支出、汇兑净损失、金融机构手续费以及筹集生产经营资金发生的其他费用等。

税金包括固定税金和变动税金,其中固定税金主要有车船税、房产税、土地增值税等,变动税金主要有城建税、教育费附加、环保税等。

火电企业总成本可以用下面的公式表达:

Cth=Cvc+Cfc+Ct=Pf×Qf+Cw+Cp+Cfc+Ct

(2)

其中,Cth是火电企业总成本,Cfc是固定成本,Ct是税金。

2 敏感性分析方法

2.1 敏感性分析方法

敏感性分析是通过定量的方法分析模型的输入因素对目标值的影响程度,通过敏感性分析可以清晰地找出模型的敏感因素,然后通过加大对敏感因素的管控,可以提高管理效率,同时可以更好地防控风险[3]。

敏感性分析模型可以表示为:

y=f(x1,x2,…,xn)

(3)

其中,xi为模型的第i个输入因素。

首先找出模型里可变的因素即敏感因子,让每个因素在其可能的取值范围内变动,观察该因素的变动所引起的目标值变动幅度,如果某个因素变动范围很小但引起目标值较大程度的变动,说明该因素对目标值的影响显著;反之,如果该因素变动程度很大都不能引起目标值较大程度的变动,说明该因素对目标值的影响不显著[4]。根据每次分析中发生变动的因素个数,敏感性分析可以分为单因素敏感性分析和多因素敏感性分析。单因素敏感性分析是每次只有一个输入因素发生变动,其他因素保持不变,这样就可以分析出这个因素的变化对目标值的影响程度;多因素敏感性分析是有两个或两个以上的因素同时变动,可用于分析不同的方案组合对目标值的整体性影响[5-6]。

敏感系数反映各输入因素对目标值的敏感程度,其计算公式为:

就捐赠宣传利用形式与捐赠制度而言,民国时期图书馆图书捐赠主要通过电函征求,设立募捐队以及慈善表演、展览等主要形式来向各界进行募捐图书。部分图书馆对于捐赠者也制定有许多奖励制度,既是对捐赠者的肯定和鼓励,也强化了民众捐赠图书的热情,对图书馆藏书数量和种类的扩充夯实了基础。

(4)

当敏感系数为正值时,表示敏感因子与目标值为同向增减关系,当敏感系数为负值时,表示敏感因子与目标值为反向增减关系。敏感系数是正值或负值无关紧要,关键是数值的大小,数值越大则敏感程度越高。

2.2 极差分析法

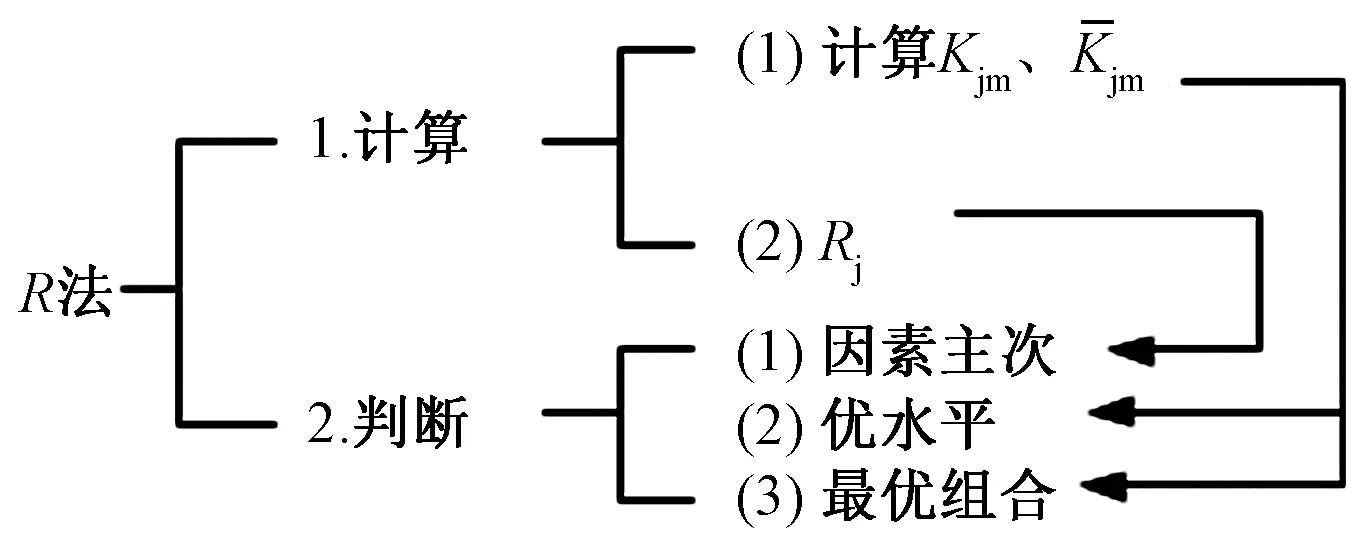

极差分析法通过较少的试验次数对多因素、多水平的试验进行均匀分配,提高试验效率;同时,该方法可以通过考察试验指标对灵敏度分析结果进行检验,获得可信度较高的参数与性能的灵敏度关系,是一种高效处理多因素灵敏度分析问题的可靠计算方法[7]。极差分析法简称R法,它包括计算和判断两个步骤,内容如图1所示。

图1 极差分析法内容示意

(5)

(6)

(7)

根据Rj的大小可以看出第j列因素水平变化时,目标值的变动幅度。Rj越大,表明该因素对目标值的影响越大。

3 多层级火电企业发电成本敏感性研究

论文选取贵州区域某A电厂进行实例研究,收集A电厂2019年1-12月各项成本数据,对A电厂发电成本进行多层级敏感性分析,研究各层级成本要素即敏感因子对发电成本变动的影响方向及敏感程度,便于制定成本管理优化策略。

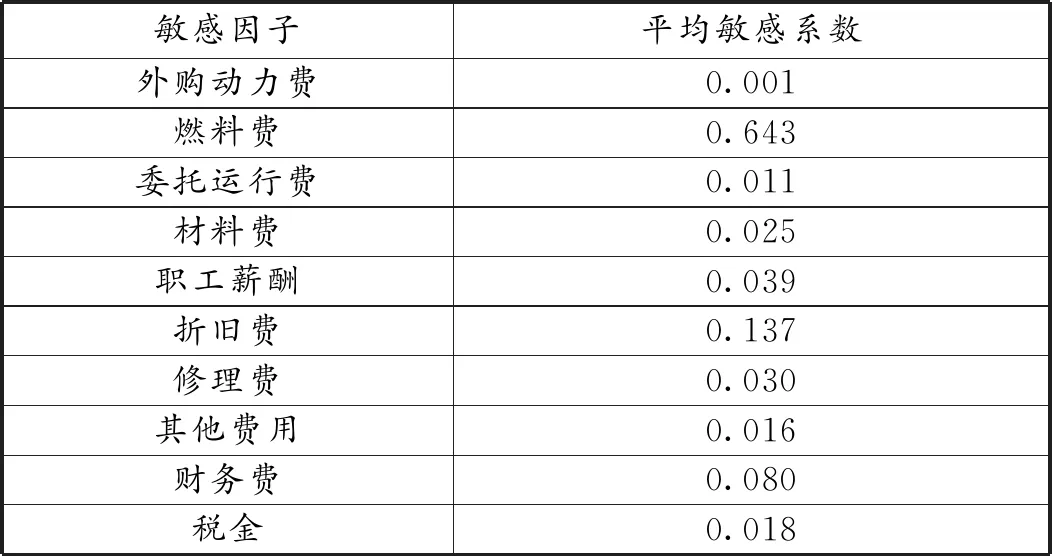

首先对发电成本一级成本要素进行敏感性分析,采用敏感系数进行衡量,取月敏感系数均值进行分析,具体数据如表1所示。

表1 A电厂发电成本一级成本要素敏感系数表

从表1可以看出,各项成本敏感系数均为正值,表示敏感因子与成本为同向增减关系。其中,燃料费、折旧费和财务费月平均敏感系数较大,表明这三项费用对成本的影响程度较大。其中燃料费敏感系数最大,接下来对燃料费进行二级成本要素敏感性分析,影响燃料费的敏感因子主要包括供电标准煤耗和综合标煤单价。同样收集A电厂2019年1-12月的供电标准煤耗和标煤综合单价数据进行敏感性研究,取月敏感系数均值进行分析,具体数据如表2所示。

从表2数据可以看出,供电标准煤耗和综合标煤单价计算得到的敏感系数均为正值,表示供电标准煤耗和综合标煤单价与燃料成本均为同向增减关系。对燃料成本影响程度最大的敏感因子为供电标准煤耗,其次是综合标煤单价。接下来对供电标准煤耗进行三级成本要素敏感性分析,考虑到三级成本要素的构成较为复杂,因此选取基于极差分析法的多因素灵敏度分析方法,对三级成本要素进行成本变动动因分析。供电标准煤耗由汽机热耗率、标煤低位发热值、锅炉效率、管道效率和厂用电率5个参数组成,根据A电厂实际运行情况,标煤低位发热值和管道效率保持不变,因此主要针对汽机热耗率、锅炉效率和厂用电率3个参数进行成本灵敏度分析。依据极差分析法计算出每组参数的灵敏度取值如表3所示。

从上面的数据可以看出,厂用电率的灵敏度高于其他因素,说明厂用电率对成本变动的影响最为显著,属于在成本管理过程中应该重点控制的关键因素。汽机热耗率和锅炉效率对结果的影响也较大,在实际运行管理过程中可以权衡各方面条件对这两个因素进行适当控制。

4 基于敏感性分析的火电企业成本管理建议

根据前面的实例分析,对火电企业发电成本影响程度最大的敏感因子为燃料费,其次是折旧费和财务费用。针对这几个敏感因子,提出火电企业成本管理的相关建议[8]。

一是降低厂用电率。厂用电分为生产用电和非生产用电,其中生产用电占主要部分,因此,重点从降低生产厂用电手段入手。从经济运行角度,保证辅机系统优化运行,充分掌握各个系统的性能,寻找改善性能的实用操作,提高系统的使用效率,降低厂用电率;从节能改造角度,重点考虑锅炉、汽机等设备技改,提高设备先进性,可以大大降低厂用电率;从运行管理角度,优化机组启动和运行方式,合理安排机组的启停计划,优化启停机方案,尽量减少设备的启停时间。

二是加强固定资产管理,减少单位折旧成本。虽然固定资产折旧费用主要与火电工程建设投资密切相关,尽管初始投资现在很难改变,企业可以从两个方面加强固定资产管理,一方面加强对固定资产使用的管控,将已有的固定资产管理责任落实到人,保证固定资产质量和使用效率;另一方面合理安排电厂的技术改造,在保证检修质量的前提下,控制大修费用预算,并严格执行,降低大修支出,进而降低折旧费用。

三是做好资本运作,减低财务费用。要强化财务管理,搞好经济分析,运用电价、资金、成本管理等手段,提高资产资本运作效率和效益,同时拓展融资和投资方式及渠道,加强资金调度,降低企业财务费用。

猜你喜欢

中国新技术新产品(2022年7期)2022-07-14

电子产品世界(2021年6期)2021-02-10

电子产品世界(2021年5期)2021-02-09

建材发展导向(2019年11期)2019-08-24

电子制作(2018年12期)2018-08-01

中国高新技术企业(2017年3期)2017-03-30

大陆桥视野·下(2017年1期)2017-03-09

山东工业技术(2016年15期)2016-12-01

电子制作(2016年21期)2016-05-17