我国票据市场收益率溢出效应的跨时空特征及其驱动因素研究:基于LASSO-VAR模型

2020-12-10 01:55陈敏,方意

暨南学报(哲学社会科学版) 2020年11期

陈 敏, 方 意

一、引 言

票据市场是我国金融市场的重要组成部分之一,也是与实体经济贸易活动紧密联系的市场。商业企业在对内贸易业务的上下游支付中或涉外进出口业务的结算中通常会采用商业票据形式。借助票据工具,一方面企业可在不影响杠杆条件的情况下实现短期支付和融资便利,利于缓解中小企业的融资困境;另一方面银行可在增加流动性存款的条件下利用票据“蓄水池”功能实现信贷调节,便于优化银行的资产结构。(1)田晓琳:《票据融资成为银行调节贷款投放的“蓄水池”》,《金融发展研究》2013年第11期。但是,随着票据市场业务的扩张,大量虚假贸易背景的投机性票据交易却加剧了市场的系统性风险,导致2016年票据市场风险事件的频发。在此背景下,2016年12月上海票据交易所成立,标志着我国票据市场进入新阶段。新阶段下的票据市场电子化程度不断提高、交易标准化加速推进,票据市场正逐步向规范化方向发展,票据市场服务实体经济高质量发展的能力也不断提高。(2)肖小和、王文静:《新时代票据业务服务实体经济高质量发展》,《金融与经济》2020年第1期。

然而,在当前供给侧改革、中美贸易摩擦、新冠疫情等多重因素叠加下,我国国内经济下行压力持续加大。我国票据市场中占主导的银行承兑汇票面临着较大的信用风险和市场风险。一旦处理不当,票据风险事件会再次集聚爆发,这不仅会引发票据市场的系统性风险问题,甚至会冲击到银行体系的稳健运行。事实上,我国票据市场作为一个系统,是由各区域的票据子市场共同组成,各个区域的票据子市场之间存在相互作用的关系以及由此带来的溢出效应。因此,关注我国不同区域票据市场之间的溢出效应,洞察票据市场之间溢出效应背后的驱动因素,可为我国有效防范票据市场系统性风险、维护银行体系稳健性提供科学的政策实施参考依据。

目前,关于金融体系的溢出效应研究已十分丰富。部分学者从金融机构层面出发研究不同类型金融机构之间的跨部门溢出效应,(3)Benoit,S.,Colliard,J.,Hurlin,C. et al.,“Where the Risks Lie: A Survey on Systemic Risk”,Review of Finance,Vol.21, No.1,2017,pp.109-152.(4)杨子晖、陈雨恬、谢锐楷:《我国金融机构系统性金融风险度量与跨部门风险溢出效应研究》,《金融研究》2018年第10期。(5)李政、梁琪、方意:《中国金融部门间系统性风险溢出的监测预警研究——基于下行和上行ΔCoES指标的实现与优化》,《金融研究》2019年第2期。部分学者则从金融市场层面研究了股票市场内部(6)梁琪、李政、郝项超:《中国股票市场国际化研究:基于信息溢出的视角》,《经济研究》2015年第4期。(7)方意:《主板与中小板、创业板市场之间的非线性研究:“市场分割”抑或“危机传染”?》,《经济学》(季刊)2016年第1期。、股票市场与外汇市场(8)Diebold,F. X.,Yilmaz,K.,“Better to Give than to Receive: Predictive Directional Measurement of Volatility Spillovers”, International Journal of Forecasting,Vol.28, No.1,2012,pp.57-66.、股票市场与债券市场(9)史永东、丁伟、袁绍锋:《市场互联、风险溢出与金融稳定——基于股票市场与债券市场溢出效应分析的视角》,《金融研究》2013年第3期。、P2P借贷市场与股票市场(10)方意、王晏如、荆中博:《P2P借贷市场与股票市场间的溢出机制:中国股市2015年异常波动期间的证据》,《国际金融研究》2020年第4期。等金融市场之间的溢出效应,还有部分学者考察了金融市场与金融机构之间的溢出效应。(11)方意、陈敏、杨嬿平:《金融市场对银行业系统性风险的溢出效应及渠道识别研究》,《南开经济研究》2018年第5期。但是,票据市场作为我国金融市场的重要组成部分,已有研究却鲜有关注这一市场内部的溢出效应问题。目前,已有关于票据市场问题的研究,更多地集中在对票据市场运行存在问题的定性分析,(12)秦书卷:《金融严监管与票据业务经营转型方向思考》,《金融与经济》2018年第7期。(13)汤莹玮:《信用制度变迁下的票据市场功能演进与中小企业融资模式选择》,《金融研究》2018年第5期。缺乏规范性的量化研究。基于此,作为对现有研究成果的补充,本文选择从票据市场为切入点,利用LASSO-VAR模型,探究票据市场内部不同区域之间的收益率溢出效应,这有利于更全面地认识金融体系的溢出效应问题。具体而言,本文的边际贡献包含以下两个方面:

第一,本文从网络结构角度出发深层次探究票据市场收益率溢出效应的跨时空特征。为此,本文利用我国30个地区银行承兑汇票的收益率溢价数据,构建向量自回归模型(VAR),刻画票据市场不同地区之间的相互溢出网络,并据此分析收益率溢出效应在区域维度、时间维度以及跨时空维度三个层面上的基本特征。由于本文研究对象数量相对较多,本文采用LASSO-VAR模型进行实证研究。相比传统VAR模型,LASSO-VAR模型的优势在于:采用LASSO技术可以有效降低内生变量个数,不仅实现对高维变量模型的估计,还可以更有效地估计VAR模型参数。

第二,本文在溢出效应测度基础上进一步考察票据市场收益率溢出效应的驱动因素。具体而言,本文引入贸易、信贷、利率、宏观环境等因素,构建静态面板模型,实证检验这些因素对票据市场收益率溢出效应的作用效果。其中,贸易、信贷、利率三类因素是票据市场收益率溢出效应的重要驱动力。这一结论可以为监管当局有效化解票据市场系统性风险、确保银行稳健运营提供科学依据。

余文安排如下:第二部分基于LASSO-VAR模型,对我国票据市场收益率溢出效应进行测度,第三部分深入探究票据市场区域收益率溢出效应的跨时空特征,第四部分进一步实证检验票据市场区域收益率溢出效应的驱动因素,第五部分是结论和政策建议。

二、基于LASSO-VAR模型的票据市场收益率溢出效应测度

本文借鉴Diebold和Yilmaz(14)Diebold,F. X., Yilmaz,K.,“Measuring Financial Asset Return and Volatility Spillovers with Application to Global Equity Markets”,The Economic Journal,Vol.119, No.1,2009,pp.158-171.的思想,利用VAR模型的预测误差方差分解度量溢出效应。同时,考虑到LASSO方法的降维优势,加之广义方差分解识别同期因果的稳健性,本文最终采用LASSO-VAR模型,并通过构建广义方差溢出指数刻画票据市场收益率在不同地区之间的溢出效应。

(一)LASSO-VAR模型

首先,本文以票据市场收益率作为VAR模型中的内生变量。此时,N元P阶的VAR模型可以表示为:

(1)

其中,Yt包含30个省级行政区域(15)考虑到数据的可得性和完整性,本文讨论的30个省级行政区域具体包括:北京、天津、河北、山西、内蒙古、辽宁、吉林、黑龙江、上海、江苏、浙江、安徽、福建、江西、山东、河南、湖北、湖南、广东、广西、重庆、四川、贵州、云南、陕西、甘肃、青海、宁夏、新疆、深圳。票据市场收益率变量。v为30×1维的截距向量,Φi表示30×30维的系数矩阵,p是滞后阶数,εt为30×1维独立同分布的扰动项。

其次,本文估计VAR模型时采用LASSO方法。主要基于以下考虑:第一,本文所用变量个数较多,利用LASSO方法可以降低横截面维度。第二,本文运用滚动窗口以刻画票据市场收益率区域溢出效应的时变特征,这会缩短样本期,利用LASSO方法可以降低对样本量的要求。因此,本文采用LASSO降维方法选择VAR模型变量,可以提高传统VAR模型的估计精度。

LASSO方法的基本思想是,运用最小二乘法时在回归参数中施加一个惩罚项,其可以同时实现对参数的估计和变量的选择。(16)Messner,J. W., Pinson,P.,“Online Adaptive Lasso Estimation in Vector Autoregressive Models for High Dimensional Wind Power Forecasting”,International Journal of Forecasting,Vol.35, No.4,2019,pp.1485-1498.(17)Hsu,N., Hung,H., Chang,Y.,“Subset Selection for Vector Autoregressive Processes Using Lasso”,Computational Statistics and Data Analysis,Vol.52, No.7,2008,pp.3645-3657.根据Nicholson等(18)Nicholson,W., Matteson,D., Bien,J.,“Big VAR: Tools for Modeling Sparse High-Dimensional Multivariate Time Series”,https:∥arxiv.org/pdf/1702.07094v1.pdf,2017.,LASSO-VAR模型的估计表达式如下所示:

(2)

(3)

(二)广义方差溢出指数构建

VAR模型的预测误差方差分解贡献度可以有效衡量变量之间的溢出效应。通常而言,传统VAR模型利用Cholesky分解来识别同期因果关系,但是这种方法得到的预测误差方差分解结果与VAR模型中变量排序有紧密关系,从而导致以Cholesky分解为基础构建的溢出指数稳健性较差。为解决这一问题,本文借鉴Diebold和Yilmaz(19)Diebold,F. X.,Yilmaz,K.,“Better to Give than to Receive: Predictive Directional Measurement of Volatility Spillovers”, International Journal of Forecasting,Vol.28, No.1,2012,pp.57-66.的思路,使用Koop等(20)Koop,G., Pesaran,M. H., Potter,S. M.,“Impulse Response Analysis in Nonlinear Multivariate Models”,Journal of Econometrics,Vol.74,No.1,1996,pp.119-147.以及Pesaran和Shin(21)Pesaran,H. H., Shin,Y.,“Generalized Impulse Response Analysis in Linear Multivariate Models”,Economics Letters,Vol.58,No.1,1998,pp.17-29.提出的广义方差分解来识别同期因果关系。

在超前H步预测的广义方差分解中,第j个变量对第i个变量方差的贡献度表达式为:

(4)

(5)

首先,每个地区(i)票据市场收益率对所有其他地区造成的溢出效应称为对外溢出效应(to-spillover)可以表示为:

(6)

其次,每个地区(i)票据市场收益率受到来自所有其他变量的溢出效应称为所受溢出效应(from-spillover),可以表示为:

(7)

最后,总溢出效应(total-spillover)是指每个地区(i)票据市场收益率向所有其他变量造成的溢出效应与其受到来自所有其他变量的溢出效应之和。具体表示为:

(8)

(三)数据描述

首先,本文选取银行承兑汇票的收益率溢价水平作为票据市场收益率的代理变量。原因在于:一方面,银行承兑汇票在票据市场占据绝对主导地位,银行承兑汇票余额在商业汇票余额的占比高达90%以上;另一方面,根据利率决定理论,收益率是由无风险收益率和收益率溢价两部分构成,而无风险收益率代表的是由宏观经济基本面运行决定的最基本收益率,而收益率溢价部分才能真正反映票据市场自身特有的收益率水平。基于此,本文选取银行承兑汇票的收益率溢价刻画票据市场收益率,即采用银行承兑汇票收益率扣除无风险收益率得到。其中,考虑银行承兑汇票多以6个月为期限,故本文采用中债国债6个月到期收益率表示无风险利率。

其次,本文选取的银行承兑汇票收益率溢价数据为季频,样本区间为2005年第1季度至2018年第4季度。同时,本文在构建LASSO-VAR模型时采用滚动窗口方法,选择窗口期为36期(9年),最大滞后期为4期(1年),方差分解预测期限为12期(3年)。滚动窗口方法会损失掉36个样本期,最终计算得到的票据市场收益率溢出效应取值为2014年第1季度至2018年第4季度。

此外,本文所有数据均来源于Wind数据库。表1是本文使用各地区票据市场收益率的地区变量及其描述性统计。从收益率均值来看,在样本期间,样本区域票据市场收益率的均值为2.150%。其中,宁夏、内蒙古、贵州三个地区的票据市场收益率均值最高,分别达到2.577%、2.532%和2.236%;而河南、湖北、吉林三个地区的票据市场收益率均值最低,分别为1.824%、1.830%和1.953%。特别地,作为我国金融中心的北京和上海的票据市场收益率并不高,分别为1.960%和2.071%。从收益率波动率来看,在样本期间,样本区域票据市场收益率的波动率均值为1.225。其中,深圳、宁夏、内蒙古三个地区的票据市场收益率的波动率最高,而河南、吉林、辽宁三个地区的票据市场收益率波动率最低,同时,北京和上海的票据市场收益率波动也处于低位。通过表1的描述性统计发现,票据市场收益率比较高的地区往往具有比较高的波动率,二者高度正相关,相关系数达到60.8%。

表1 地区变量及描述性统计

三、票据市场区域收益率溢出效应的跨时空特征

本部分从三个角度分析我国票据市场收益率溢出效应的跨时空特征。首先是静态分析整个样本期间不同地区票据市场之间收益率溢出的区域特征。其次,从动态分析出发,考察票据市场整个系统在不同时点上的收益率溢出,以便了解票据市场收益率溢出在时间维度上的动态演变特征。最后,从动态分析出发,考察不同地区票据市场之间的动态收益率溢出情况,探讨各个地区在票据市场收益率溢出效应中发挥的差异化作用。

(一)不同地区票据市场之间的静态收益率溢出

所谓票据市场之间的静态收益率溢出,是指不考虑时间维度,仅对比不同地区票据市场收益率溢出效应的平均水平。为此,本文首先利用不同地区银行承兑汇票的收益率溢价数据,利用公式(6)、(7)、(8)得到不同地区票据市场收益率之间在不同时点上的对外溢出效应、所受溢出效应以及总溢出效应,然后在时间维度上将不同地区票据市场收益率的各类溢出效应进行简单算术平均,从而得到不同地区票据市场之间的各种静态收益率溢出水平。在此基础上,采用Gephi软件绘制网络图。在图1中,左图节点的大小衡量了每个地区票据市场收益率的对外总溢出(to-spillover),节点越大,该地区票据市场收益率的对外总溢出越大;右图节点大小则衡量了每个地区票据市场收益率所受的其他地区总溢出(from-spillover),该节点越大,则该地区票据市场收益率受其他地区溢出的影响越大。

从票据市场的对外收益率总溢出看(图1左),在样本区域范围内,不同地区票据市场收益率的对外溢出指数平均为95.9%,且区域之间差异较大。其中,山东省票据市场的对外收益率总溢出最大,溢出指数高达139.4%;其次是安徽、江苏、宁夏、山西、天津、浙江、广东、云南、湖南、河北、重庆等地区,溢出指数在111%~130%之间;紧接着是四川、江西、黑龙江、福建、甘肃等地区,溢出指数在95%~110%之间;吉林、新疆、上海、深圳、北京、辽宁、贵州、陕西等地票据市场对外收益率总溢出在70%~94%之间;而广西、青海、湖北、河南、内蒙古票据市场的对外收益率总溢出最小,溢出指数在25%~60%之间。此外,本文发现,对外收益率总溢出较大的票据市场大多处于网络图的中心位置,与其他地区节点存在紧密的关联性,对整个网络的稳定性发挥着重要作用。

从票据市场所受的外部收益率总溢出看(图1右),样本区域所受的平均溢出指数为95.9%,但地区之间的差异比较小。其中,湖北和广西票据市场所受的外部收益率总溢出最大,溢出指数分别为97.2%和 97.1%;其次是贵州、青海、河南、辽宁、深圳、新疆、上海等地区,溢出指数在96%~97%之间;其余地区的溢出指数均在95.2%~95.9%之间,差距细微;而山东省票据市场所受的外部收益率总溢出最小,溢出指数仅为94.7%。另外,本文也发现,与对外溢出指数不同的是,所受外部收益率总溢出较大的地区大多处于网络图的边缘位置,与其他地区节点关联性相对较差。

图1 不同地区票据市场之间的静态总收益率溢出效应

综合不同地区票据市场收益率的对外总溢出(图1左)和所受总溢出(图1右),本文得到以下结论:

(1)各地区票据市场的联动性主要是由各地区对外溢出效应水平决定的。由图1的分析可知,票据市场不同地区收益率的对外溢出效应存在较大的差异性,而不同地区收益率所受的外部溢出效应差异性却不大。因此,各区域票据市场收益率的总溢出效应(对外溢出效应与所受溢出效应之和)基本上是由该地区收益率的对外溢出效应决定,由此也决定了该地区票据市场的联动性。即一个地区票据市场收益率的对外溢出效应越大,该地区收益率的总溢出效应就越大,该地区与其他地区票据市场之间的联动性也就越高。

(2)各地区票据市场收益率的对外溢出效应存在较大差异性。其中,山东、安徽、江苏、宁夏、山西、天津、浙江、广东、云南、湖南、河北、重庆、四川、江西、黑龙江、福建、甘肃等地区在全国票据市场中的收益率对外溢出效应中处于中等水平以上,而吉林、新疆、上海、深圳、北京、辽宁、贵州、陕西、广西、青海、湖北、河南、内蒙古等地区票据市场的收益率对外溢出效应则处于中等水平以下。从这一区域差异性的表现可以看出,票据市场收益率对外溢出效应可能受多种因素驱动。

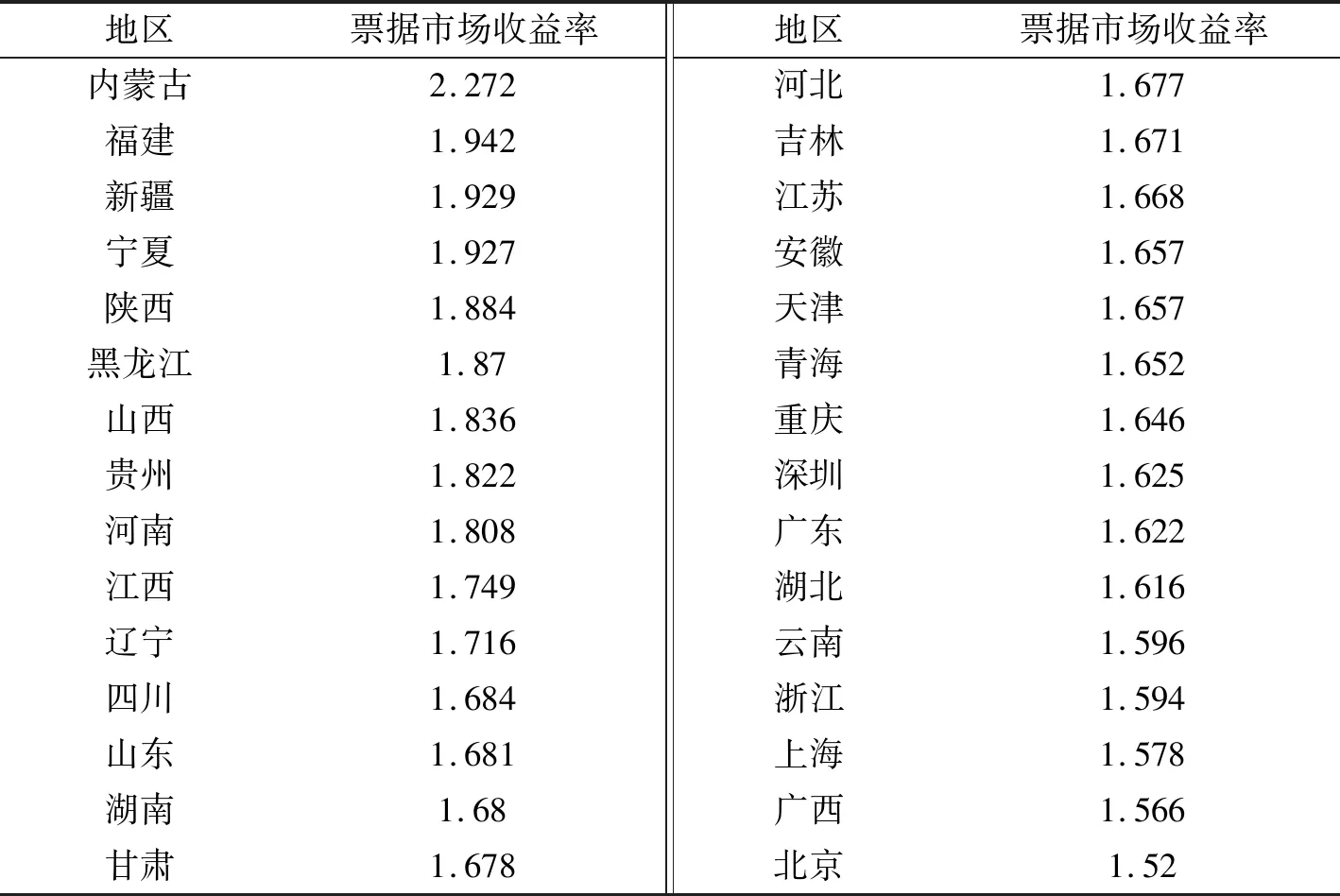

首先,票据市场作为金融市场的重要组成部分,区域票据市场收益率水平的高低可能会对区域对外溢出效应的高低产生重要影响。具体来说,区域票据市场收益率越高,意味着真实贸易的融资成本越高,这在降低真实贸易参与票据市场积极性的同时,也为虚假贸易融资提供了利润空间、助长了票据投机行为,就意味着该区域票据市场收益率的对外溢出效应越大。为此,本文考察了各地区票据市场在2014年第1季度至2018年第4季度期间的平均收益率。由表2可以看出,福建、宁夏、黑龙江、山西、江西等地票据市场收益率高于全国票据市场平均收益率,也在一定程度上使这些地区具有相对较高的收益率对外溢出效应;而吉林、青海、深圳、湖北、上海、广西、北京等地区的票据市场收益率低于全国票据市场平均收益率,这也部分解释了这些地区具有相对较低的收益率对外溢出效应。

表2 2014年第1季度至2018年第4季度各地区的票据市场平均收益率(单位:%)

其次,考虑到票据市场是与实体经济贸易活动紧密相连的金融市场,区域票据市场收益率的对外溢出效应可能会受到各地区商业贸易运行状况的影响。具有真实商业贸易活动背景而开展的票据交易,意味着票据融入资金将用于生产经营的投资活动,将来也更有可能回收现金用于偿还债务。其中,涉外进出口贸易作为商业贸易活动的重要组成部分,其广泛采用银行承兑票据为国际贸易提供融资。一般来说,地区进出口贸易越活跃,当地签发的商业票据与真实贸易的关联性就越大,而这种具有真实贸易背景的票据往往具有较小的投机性,这通常会使当地票据市场收益率的对外溢出效应较小。图2展示了2014年第1季度至2018年第4季度各地区的平均进出口金额增速。由图2可以看到,广东、河北、天津、贵州、黑龙江、甘肃等地区的进出口金额增速在全国范围内低于全国范围的平均进出口金额增速,这也在一定程度上可以解释这些地区票据市场收益率具有相对较高的对外溢出效应;而陕西、广西、湖北、河南、内蒙古、上海等地区高于全国平均的进出口金额增速也在一定程度上解释了这些地区票据市场收益率具有较低的对外溢出效应。

图2 2014年第1季度至2018年第4季度各地区的平均进出口金额增速

(二)票据市场系统的动态收益率溢出

所谓票据市场系统的动态收益率溢出,是指不考虑区域差异,仅考虑票据市场收益率溢出效应的时间维度变化。为此,本文首先采用滚动窗口法获得我国不同地区票据市场之间的动态收益率溢出。在此基础上,本文分别得到每个地区票据市场收益率剔除自己对自己影响后的动态对外溢出总和以及所受的其他地区溢出总和,随后将每个地区的对外溢出总和加上所受外部溢出总和得到每个地区在每个时点的总收益率溢出水平,最后将同一时点上不同地区的总收益率溢出进行加总,并通过除以3 000进行单位化处理,由此得到票据市场系统的动态收益率总溢出(详见图3)。

图3显示,我国票据市场系统的收益率溢出效应存在较为明显的阶段性特征。本文依据票据市场利率与收益率溢出效应之间的关系,将我国票据市场系统收益率溢出效应的时序变化划分为三个阶段:

图3 我国票据市场系统的收益率溢出时序特征

(1)第Ⅰ阶段(2014年第1季度至2015年第4季度),票据市场利率与收益率溢出效应呈现同步下降趋势。这一阶段,我国货币市场流动性相对充足,此时由于市场有效信贷需求不足,加之票据融资相对于长期贷款具有减少资本金占用的优势,作为银行流动性“蓄水池”的票据融资被银行大量使用,银行承兑汇票市场规模随之快速增长。银行承兑汇票余额由2014年1月底的9.25万亿元上升到2015年12月底的10.43万亿元,增幅达12.78%。与之相伴的是这个阶段银行承兑汇票直贴利率基本处于下降趋势。显然,票据融资可得性的提高和较低的利差空间在一定程度上降低了票据市场投机性交易的活跃性,从而也导致此阶段票据市场的收益率溢出效应呈下降趋势。

(2)第Ⅱ阶段(2016年第1季度至2017年第2季度),票据市场利率与票据市场收益率溢出效应呈现滞后上升特征。这一阶段,我国货币市场流动性相对紧张,这也直接导致银行压缩了票据融资,使得银行承兑汇票规模大幅收缩。据统计,银行承兑汇票余额由2016年1月底的10.93万亿元下降到2017年6月底的8.35万亿元,降幅高达23.62%。此阶段,银行承兑汇票的稀缺性直接推高了银行承兑汇票直贴利率,这也大大加剧了票据市场上虚假贸易背景的投机性交易,由此提升了此阶段票据市场的收益率溢出效应。值得注意的是,本文发现,此阶段虽然票据市场利率与票据市场收益率溢出效应总体呈现上升趋势,但二者存在明显滞后关系。这在很大程度上说明,票据市场的投机性交易者往往是在观测到较高的票据市场利率之后,在利润驱动下才开展票据交易的,这也带来票据市场收益率溢出效应的滞后性上升。

(3)第Ⅲ阶段(2017年第3季度至今),票据市场利率与收益率溢出效应呈同步下降态势。2016年12月上海票据交易所正式成立,自此我国票据市场进入由纸质票据转向电子票据、票据交易更加规范化的一个新阶段。在此阶段,我国银行承兑汇票市场规模呈现稳步增长态势。银行承兑汇票余额由2017年9月底的8.11万亿元上升到2019年6月底的10.73万亿元,增幅高达32.21%。银行承兑汇票规模的扩张在很大程度上降低了这一阶段的票据市场利率,银行承兑汇票直贴利率由2017年第3季度的4.04%降低到2018年第4季度的3.19%。我国票据市场利率的不断下降以及我国对票据交易真实性和规范性的监管不断加码,促使此阶段我国票据市场的投机性交易被大大挤出,由此降低了票据市场收益率在不同地区之间的溢出效应。

(三)不同地区票据市场的动态收益率溢出

本文在得到每个地区票据市场在每个时点上的收益率总溢出水平基础上,将各地区的动态收益率总溢出与票据市场系统的动态收益率总溢出一致性进行对比。结果发现,不同地区票据市场的收益率总溢出与票据市场系统的收益率总溢出之间存在不同的相关关系,区域分化特征比较明显。这也进一步表明,不同地区票据市场对票据市场系统的稳定性发挥着不同的作用。其中,与票据市场系统的收益率总溢出走势基本保持一致的地区有:陕西、新疆、江苏、上海、重庆、四川、广东、内蒙古、深圳、黑龙江、广西、北京、天津、河北、湖南、贵州、福建等地;而与之相反,山西、湖北、河南、青海、吉林、江西、甘肃、安徽、山东、辽宁、云南、浙江、宁夏等地票据市场的收益率溢出水平与票据市场系统的收益率总溢出基本呈反向变动关系。本文还选取部分地区具体考察了这些地区与票据市场系统之间的收益率溢出效应相关性。由图4可以看出,江苏、上海、北京三个地区票据市场的收益率溢出效应与票据市场系统的收益率溢出效应高度正相关,呈现“同涨同跌”的一致性趋势;而山东、浙江、安徽三个地区票据市场的收益率溢出效应与票据市场系统的收益率效应却高度负相关,在一定程度上发挥着市场“稳定器”的作用。

图4 部分地区与票据市场系统之间的收益率溢出效应相关性注:样本区间为2014年第1季度至2018年第4季度,垂线由左向右分别表示2015年第4季度和2017年第2季度。

四、票据市场收益率溢出效应驱动因素的实证检验

本文通过考察不同地区票据市场的收益率溢出特征发现,进出口贸易总额增速、银行贷款增速、票据市场利率等实体经济与金融因素可能是影响票据市场收益率溢出效应时空差异性的重要因素。为此,本文进一步构建面板回归模型对这些影响因素的作用效果进行量化,以便更准确识别这些因素与票据市场收益率溢出效应之间的关系。

(一)模型构建与变量选择

基于前文的分析,本文在控制可能影响各地区票据市场收益率溢出效应的其他宏观经济因素的情况下,建立起进出口贸易总额增速、贷款增速、票据利率三个因素与各地区票据市场收益率溢出效应之间关系的计量模型。计量模型设定如下:

Spilloverit=α0+α1Foreigntradeit+α2Loanrateit+α3Billratet+βControlit+ui+εit

(9)

式(9)中,i表示不同地区,t表示不同时间。Spilloverit表示各地区票据市场收益率的总溢出效应,Foreigntradeit表示各地区进出口贸易总额增速,Loanrateit表示各地区银行贷款增速,Billratet表示票据市场利率,Controlit表示其他宏观经济控制变量,ui为地区固定效应,εit为误差扰动项。

对于各地区进出口贸易总额增速(Foreigntradeit),本文采用各地区进出口金额收货人所在地累计值的同比增速表示;对于各地区贷款增速(Loanrateit),本文采用各地区全部金融机构本外币各项贷款额的同比增速表示;对于票据市场利率(Billratet),本文采用珠三角、长三角、中西部、环渤海四个区域票据直贴利率的平均值表示。对于控制变量,本文选取各地区CPI累积同比反映各地区的物价水平(CPIit),选取各地区GDP累计同比反映各地区的经济运行水平(GDPrateit),选取固定资产投资完成额累计值的同比增速反映各地区的投资活动(Fixinvestmentit)。此外,本文所有数据均来自Wind数据库。同时,考虑到各地区票据市场收益率溢出效应的数据范围,本文选取的面板回归时间跨度为2014年第4季度至2018年第4季度。

(二)实证结果分析

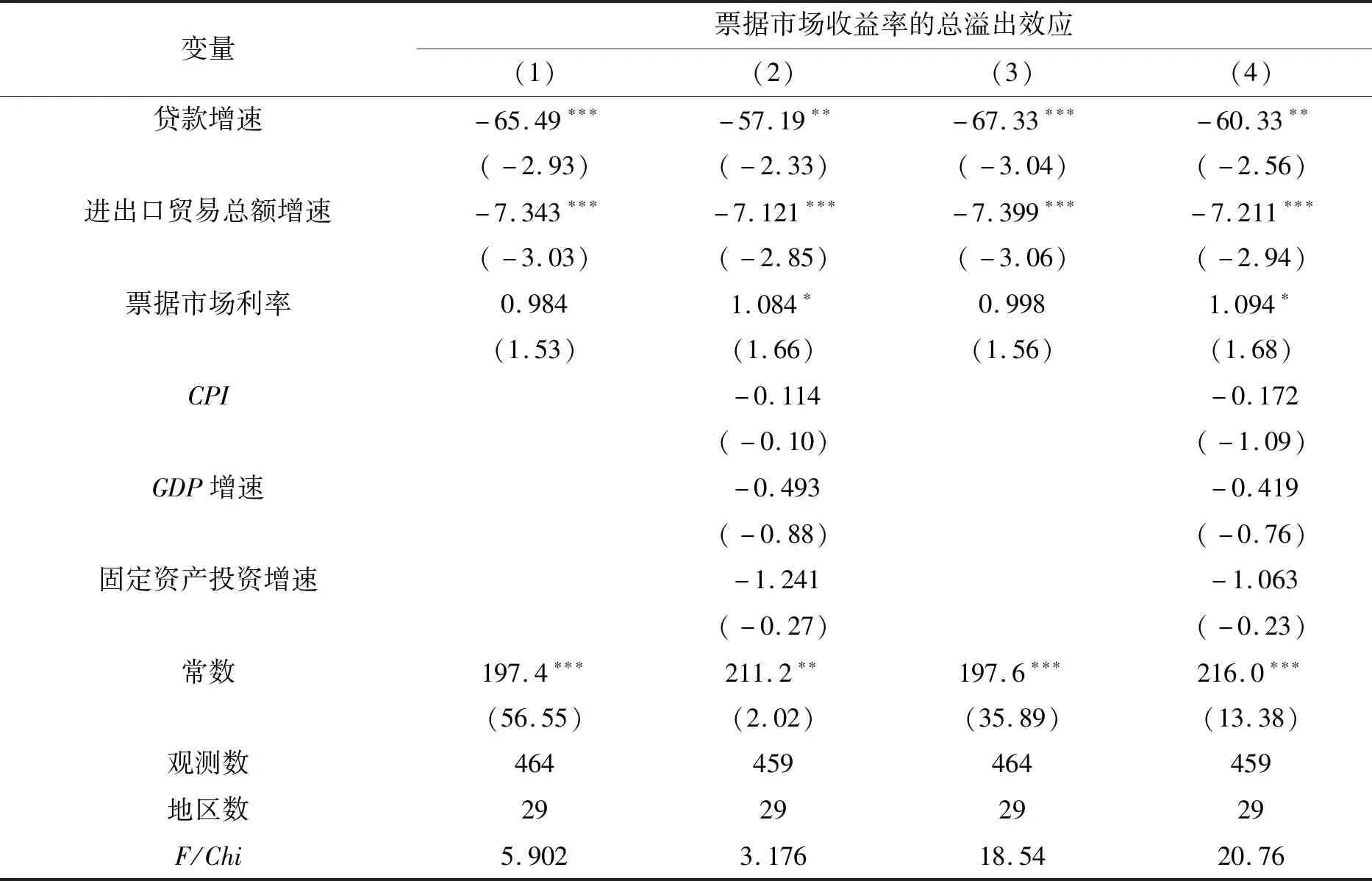

对于计量模型(9),本文分别采用固定效应模型和随机效应模型进行实证检验(结果见表3)。由表3可以发现,不管是否加入其他宏观经济控制变量,进出口贸易总额增速、贷款增速两个指标对票据市场收益率总溢出效应具有显著负向影响,而票据市场利率呈现正向影响。其中,在加入其他宏观经济控制变量后,进出口贸易总额增速对票据市场收益率溢出效应在1%的显著性水平下产生负向影响,贷款增速对票据市场收益率溢出效应在5%的显著性水平下产生负向影响,而票据市场利率在10%的显著性水平下对票据市场收益率溢出效应产生正向影响。

表3 票据市场收益率溢出效应的面板回归模型

这一实证结果进一步印证了之前的逻辑关系。具体来说,一个地区的进出口贸易总额增速越快,具有进出口贸易真实背景的票据融资越活跃,而以票据套利为目的的票据投机活动会因此受到挤压和抑制,这也相应地降低了不同地区票据市场收益率间的溢出效应,二者之间呈反向变动关系。对于贷款增速因素,当一个地区的金融机构贷款增速降低时,银行会充分利用票据作为“蓄水池”的功能,通过增加商业票据的承兑业务变相实现贷款规模的扩张,而这也为票据投机行为提供了机会和可能,在票据套利活动的驱动下,不同地区票据市场收益率间的溢出效应也会随之增大,最终使得贷款增速与票据市场收益率溢出效应之间呈现反向变动关系。此外,对于票据市场利率因素,票据市场利率越高,意味着票据套利的空间越大,票据市场的套利行为也就越活跃,这会促使不同地区票据市场收益率之间的溢出效应增大,二者之间呈现显著的正向关系。

此外,本文选取的各地区物价水平指标(CPIit)、各地区宏观经济运行指标(GDPrateit)、各地区投资增速指标(Fixinvestmentit)对票据市场收益率溢出效应的影响均不显著。这也在一定程度上说明,票据市场主要是与实体经济中的商业贸易活动关系密切,仅仅是实体经济中的一小部分,因而与实体经济总体运行以及投资活动关系明显较弱。

(三)稳健性检验

1. 降低内生性的稳健性检验

为降低内生性问题,本文将面板模型中的所有解释变量均采用滞后一期进行稳健性检验,结果见表4。由表4可以看出,当解释变量滞后一期后,进出口贸易总额增速、贷款增速、票据市场利率三个指标基本上对票据市场收益率总溢出效应仍然具有显著影响,本文的实证结果是稳健的。

表4 解释变量滞后一期的稳健性检验

此外,本文还发现,当解释变量票据市场利率由当期调整为滞后一期后,其对票据市场收益率总溢出效应的正向作用明显加强。具体来说,在考虑其他宏观控制变量的固定效应条件下,票据市场利率当期每增加1%,会使票据市场收益率总溢出效应增加1.084%;而当票据市场利率滞后一期每增加1%,会使票据市场收益率总溢出效应增加1.193%。这也进一步证实,当票据市场利率上升时,投机者会依据利率的这一走势调整自身的投机性交易行为,从而加剧票据市场的投机性交易,推动票据市场收益率的总溢出,二者存在滞后正相关性。

2. 改变被解释变量的稳健性检验

本文面板模型中的被解释变量是各地区票据市场收益率的总溢出效应。为此,本文将被解释变量调整为各地区票据市场收益率的对外溢出效应,结果见表5。由表5可以看出,当被解释变量调整为各地区票据市场收益率的对外溢出效应时,进出口贸易总额增速、贷款增速、票据市场利率三个指标基本上对票据市场收益率对外溢出效应仍然具有显著影响,本文的实证结果是稳健的。

表5 改变被解释变量的稳健性检验

通过对比发现,当被解释变量调整为各地区票据市场收益率的对外溢出效应后,票据市场利率对票据市场收益率对外溢出效应的作用效果有所弱化。这说明,票据市场利率对各地区票据市场收益率总溢出效应的影响高于对各地区票据市场收益率的对外溢出效应。

3. 调整解释变量的稳健性检验(22)感谢审稿人对进出口贸易净额作用效果的建设性意见。

在面板模型中,进出口贸易总额增速采用的是进出口金额收货人所在地累计值的同比增速来衡量,即综合考察了进口和出口的总额增速。之所以采用进出口总额的增速,而未对进口额增速和出口额增速进行区分,主要是因为票据市场是与贸易活动紧密关联的,不管是进口贸易还是出口贸易,都可能产生有关的票据业务,采用二者总额的变化更能全面地反映对外贸易整体运行对票据市场溢出效应的影响。如果采用进出口贸易差额(逆差或顺差),则进出口贸易额相互抵消部分对票据市场收益率溢出效应的影响则无法体现出来。

在此基础上,为了进一步考察进口贸易增速、出口贸易总额增速以及进出口净额增速可能会对票据市场溢出效应产生不同的影响效果,本文将进出口贸易总额增速分别替换成进出口贸易净额增速以及进口总额增速、出口总额增速采用面板固定效应模型进行了稳健性检验。由表6可以看到,进出口贸易净额增速对票据市场溢出效应的影响同样具有显著的负向作用,但相比于进出口贸易总额增速而言,这种负向作用会因为进出口贸易额的相互抵消而明显弱化。而当进出口贸易总额增速替换为进口总额增速和出口总额增速时,本文发现,出口总额增速对票据市场溢出效应的影响同样具有显著的负向作用,而进口总额增速对票据市场溢出效应的影响并不显著。这表明,出口贸易比进口贸易对票据市场溢出效应的影响更大。

表6 调整解释变量的稳健性检验

五、结论与政策建议

作为与实体经济商业贸易活动紧密相连的金融市场,票据市场的稳健运作不仅是我国系统性金融风险防范化解的重要保障,也关系到其服务实体经济功能的实际效果。作为对传统研究的拓展,本文运用LASSO-VAR模型,构建我国票据市场的收益率溢出效应网络,探究我国票据市场收益率溢出效应的跨时空特征及其驱动因素。本文的主要结论有以下四个方面。

第一,从区域维度看,各地区票据市场的联动性主要是由各地区对外溢出效应水平决定,且各地区对外溢出效应区域差异性较大。具体来说,一个地区票据市场收益率的对外溢出效应越大,该地区收益率的综合溢出效应就越大,该地区与其他地区票据市场之间的联动性也就越高。同时,各地区票据市场收益率的对外溢出效应差异性较大,这种区域差异性受区域票据市场收益率水平的高低、各地区商业贸易运行状况等多种因素的影响。

第二,从时间维度看,我国票据市场系统的收益率溢出效应存在较为明显的阶段性特征。具体来说,本文将我国票据市场系统收益率溢出效应的时序变化划分为三个阶段:第Ⅰ阶段(2014年第1季度至2015年第4季度),票据市场利率与收益率溢出效应呈现同步下降趋势;第Ⅱ阶段(2016年第1季度至2017年第2季度),票据市场利率与票据市场收益率溢出效应呈现滞后上升特征;第Ⅲ阶段(2017年第3季度至今),票据市场利率与收益率溢出效应呈同步下降态势。

第三,从跨时空维度看,不同地区票据市场对票据市场系统的稳定性发挥着不同的作用,区域分化特征比较明显。具体来说,不同地区票据市场的收益率溢出与票据市场系统的收益率溢出之间存在不同的相关关系。其中,与票据市场系统的收益率溢出效应保持同向关系的地区会加剧票据市场的不稳定性,而与票据市场系统的收益率溢出效应保持高度负相关的地区则在一定程度上发挥着市场“稳定器”的作用。

第四,从驱动因素看,进出口贸易总额增速、贷款增速对票据市场收益率溢出效应具有显著负向影响,而票据市场利率对票据市场收益率溢出效应具有正向影响。具体来说,一个地区的进出口贸易总额增速越快,具有进出口贸易真实背景的票据融资越活跃,而以票据套利为目的的票据投机活动会因此受到挤压和抑制,这也相应地降低了不同地区票据市场收益率间的溢出效应,二者之间呈反向变动关系;对于贷款增速因素,当一个地区的金融机构贷款增速降低时,银行会充分利用票据作为“蓄水池”的功能,通过增加商业票据的承兑业务,变相实现贷款规模的扩张,而这也为票据投机行为提供了机会和可能,在票据套利活动的驱动下,不同地区票据市场收益率间的溢出效应也会随之增大,最终造成贷款增速与票据市场收益率溢出效应之间呈现反向变动关系;对于票据利率因素,票据市场利率越高,意味着票据套利的空间越大,票据市场的套利行为也就越活跃,这会促使不同地区票据市场收益率之间的溢出效应增大,二者之间呈现显著的正向关系,且滞后一期的正向关系更为显著。

基于以上结论,本文提出如下政策建议。

第一,确保票据交易的真实贸易背景是关键。

本文研究发现,具有虚假贸易背景的票据投机性交易会加剧票据市场收益率的溢出效应,这不仅不利于票据市场的稳定性,而且不利于实现票据融资服务实体经济的功能发挥。为此,我国监管部门和银行应更加关注票据交易的贸易真实性,加强对票据贸易背景的审查力度,拒绝对虚假贸易背景的商业汇票办理票据承兑和贴现业务,在确保我国票据市场稳定运行的同时,强化票据融资最终服务实体经济的基本功能。

第二,采取区域差异性策略监控票据市场的稳定性。

本文研究发现,不同地区的票据市场收益率溢出效应存在较大差异,且与票据市场系统收益率溢出效应的关系具有明显的区域异质性。其中,部分地区的票据市场与票据市场系统收益率溢出效应具有同向变动关系,这种“同涨同跌”的特点会加剧票据市场的不稳定性,而与票据市场系统的收益率溢出效应保持高度负相关的地区则在一定程度上发挥着票据市场“稳定器”的作用。因此,监管部门对不同区域票据市场的监控不应“一刀切”,应采取差异化策略,将监管资源向具有同向变动关系的地区进行倾斜。

猜你喜欢

意林·全彩Color(2018年9期)2018-11-13

中学物理·高中(2016年12期)2017-04-22

债券(2016年12期)2017-01-13

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

债券(2015年9期)2015-09-29

小樱桃·童年阅读(2014年11期)2014-12-01