后疫情时代,母婴市场重构

2020-12-11 09:20王水

第一财经 2020年12期

王水

中国母婴市场商业潜力的庞大,从双11的销售成绩便能看出。

在今年双11预售开启的第一天,就有多达17个品牌的日销售额突破了千万门槛,覆盖了包括玩具、食品、童装、童鞋、婴儿车、纸尿裤等在内的多个品类。据部分第三方机构估算,中国的母婴市场规模在2020年将达到4万亿元水平,这一类刚需市场蕴藏的商业价值正被越来越多的厂商关注。

但是作为今年消费市场的最大变量,年初暴发的新冠肺炎疫情在一定程度上对中国母婴市场的原有结构形成了冲击,由此引发的某些变化甚至将产生长期影响。尼尔森《后疫情时期母婴零售市场趋势洞察》的数据显示,电商渠道对母婴品牌的重要性受疫情影响快速提升,上半年九大主要母婴快消品品类中,电商渠道占比从27%提高到了32%。

“疫情期间消费者线上转移加速,电商渠道重要度继续扩张,主要原因是疫情导致消费者出行不便和对公众场合的排斥,促进了线上消费。”尼尔森中国高级总监唐东向《第一财经》杂志这样分析渠道重构背后的原因。

由于母婴市场具有高频消费和高复购等特征,目标消费者的渠道忠诚度相较其他消费品品类更高,渠道结构的变化对于母婴市场有不可低估的影响,而这其实只是疫情后母婴市场众多变化的其中之一。

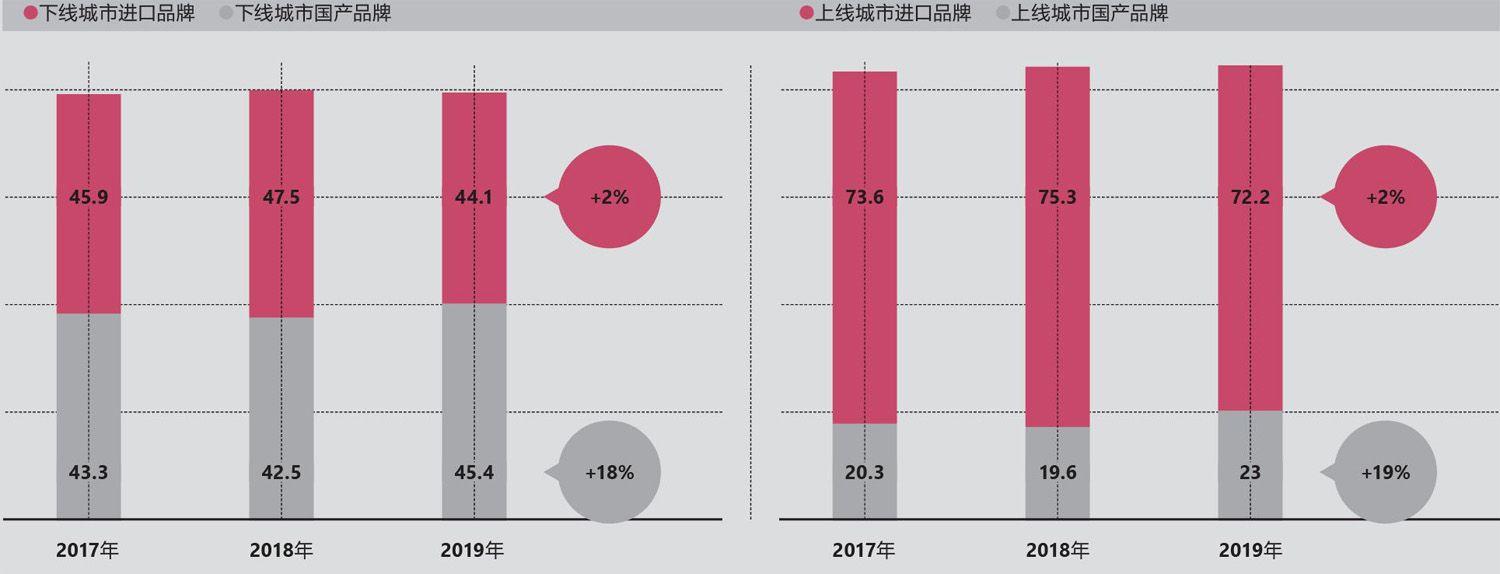

国产奶粉及进口品牌奶粉销售份额及增幅(%)

数据来源:尼尔森零售监测数据库 *上线城市:包括重点城市(北京、上海、广州、成都)与18个省会城市,及天津、大连、青岛、深圳;下线城市:包括地级市、县级市、县政府所在地、乡镇地区。

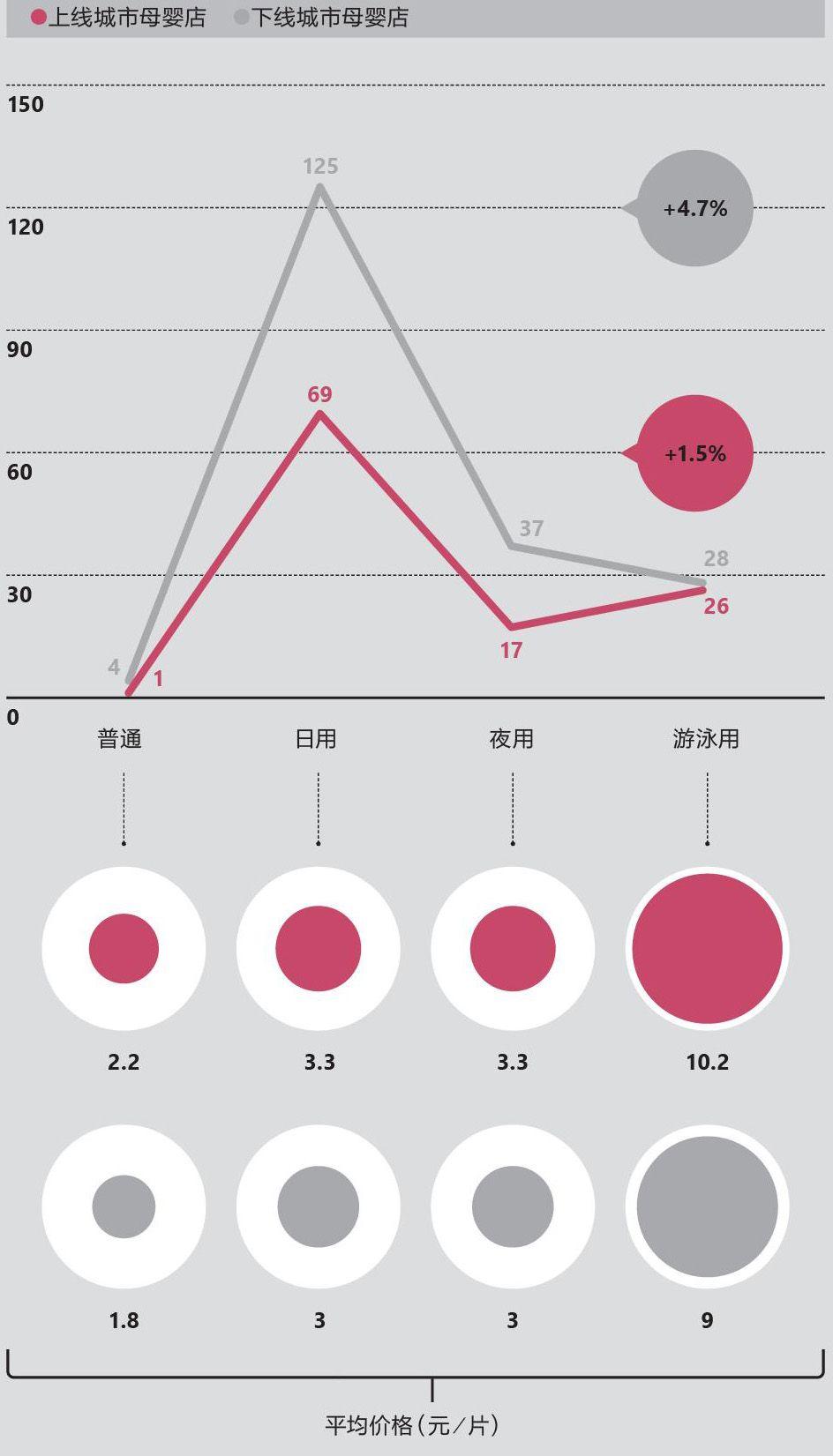

2019年婴儿尿布销售额增幅(%)

数据来源:尼尔森零售监测数据库

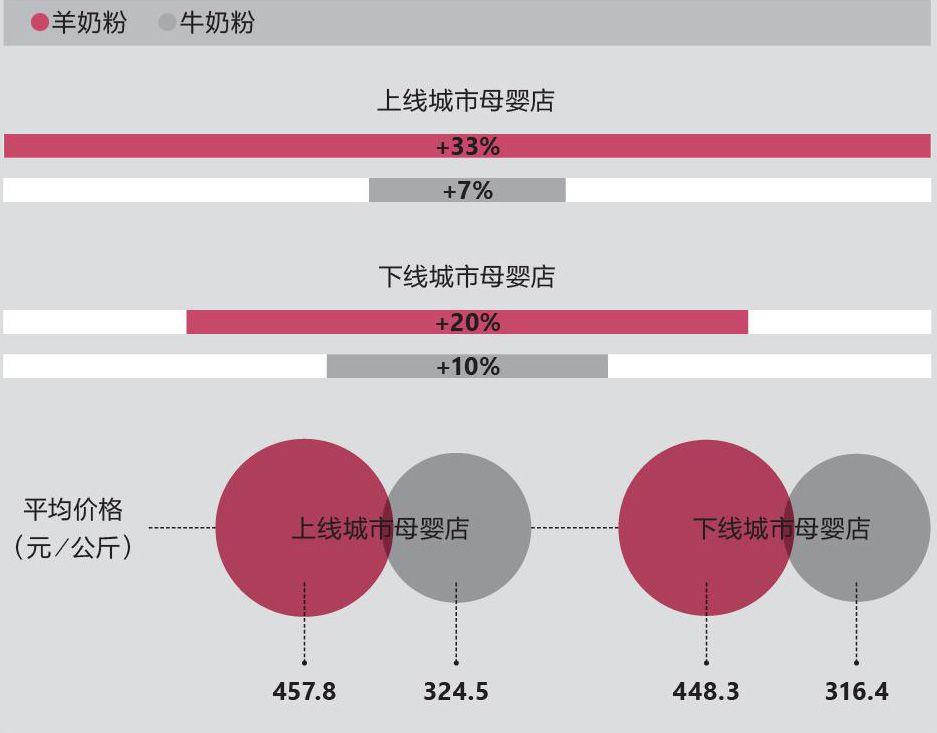

2019年羊奶粉销售额及增速(%)

數据来源:尼尔森零售监测数据库

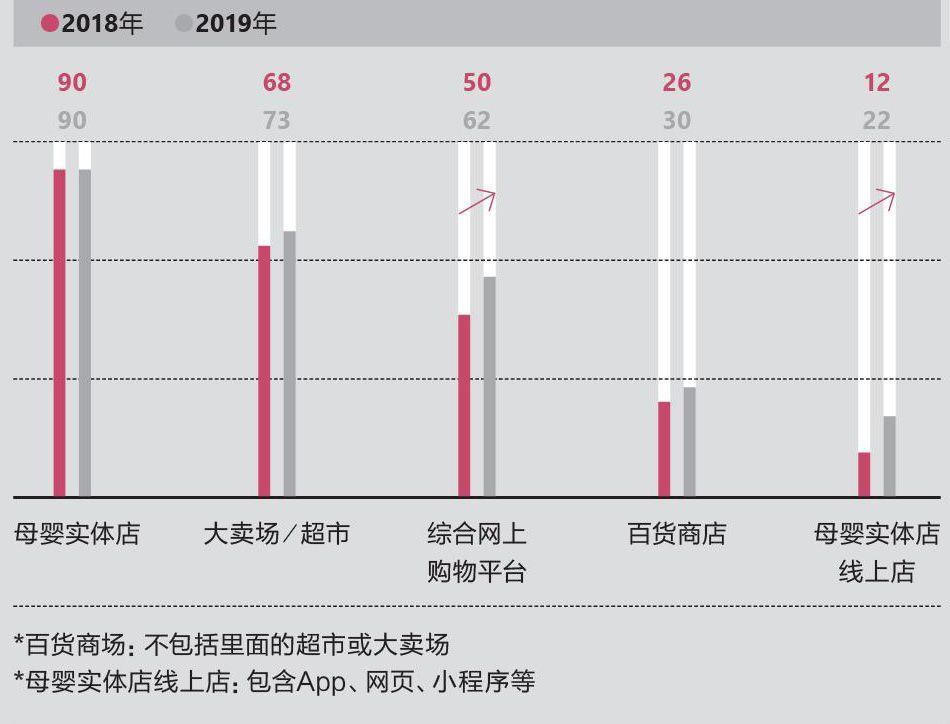

过去3个月曾光顾的渠道(%)

数据来源:《尼尔森母婴市场研究报告2019》

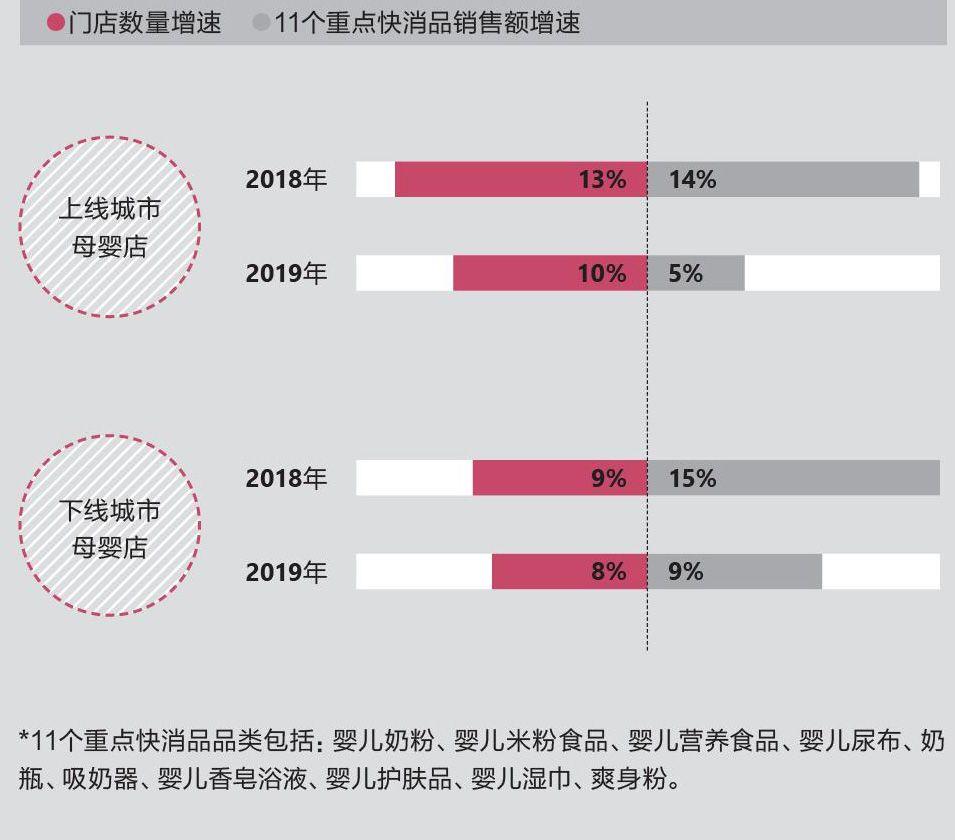

中国线下母婴店年度门店数量增速及11个快消品品类销售额增速

数据来源:尼尔森零售监测数据库

渠道之变

疫情对母婴消费渠道的影响,从不同渠道的销售额同比增速变化即可看出。

在全民主动配合隔离措施的背景下,电商渠道在疫情态势最为严峻的上半年获得长足发展。疫情暴发前的1月,电商渠道甚至出现了同比2.1%的销售额下降,但随后的2月便迎来了61.6%的巨幅增长。较快的增长节奏在接下来的3个月也得到延续,月同比分别出现了15.2%至21.8%不等的增长。

线上电商渠道的一路成长,与其他主流渠道形成了鲜明对比。销售份额占比最大的线下母婴店渠道在2月出现了13.6%的同比大幅减少,随后伴随疫情形势的缓和开始逐步回暖,在5月重回正增长的轨道;而在母婴市场中本就弱势的商超渠道成为疫情的主要“受害者”,其今年上半年的单月同比降幅介于8.3%到22.1%的区间,且节节败退的态势似乎没有任何放缓的迹象。

从这样的数据中不难看出,电商渠道的成长更多挤压的是线下商超渠道的生存空间,这并不令人意外。由于线下商超在销售商品之外几乎没有为目标消费者提供其他附加服务或体验,因此在价格不占优势以及消费者排斥公众场合等多重因素的影响下,电商渠道成为线下商超渠道的理想替代方案。

线下母婴实体店则通过整合多元服务和体验证明了自身不可替代的价值。部分实体店附加的游玩、游泳、育儿知识分享等服务是线上电商渠道无法覆盖的,这样的独特性为目标消费者提供了前往购物的理由,使得实体店渠道能够在较短时间内有效克服疫情带来的负面影响。

事实上,电商渠道的强势在疫情暴发之前亦有体现,综合网上购物平台的渗透率已从2018年的50%增加至2019年的62%。与此同时,为了抵抗线上电商的攻势,线下母婴实体店也通过加入线上渠道发起反攻,母婴实体店线上店的渗透率也从2018年的12%增至2019年的22%。

种种迹象显示,围绕线上电商和线下母婴店构筑的渠道体系将成为后疫情时代母婴市场的两大主要支柱。

数据来源:尼尔森零售监测数据库 *上线城市:包括重点城市(北京、上海、广州、成都)与18个省会城市,及天津、大连、青岛、深圳;下线城市:包括地级市、县级市、县政府所在地、乡镇地区。

品类之变

“90后、95后消费者对于育儿相关知识经验有着强烈的学习意愿,他们更希望可以在线下门店储备相关知识,同时这也是母婴实体店区别于线上渠道的独特竞争力之一。”唐东认为年轻消费者的崛起是渠道重构的一大原因。

当然,这批消费者对母婴市场的影响不仅体现在渠道上,也体现在他们消费的品类上。不同于以往母婴市场仅局限于纸尿裤、奶粉和婴儿车等传统认知,随着母嬰市场规模的不断增大及日渐成熟,整个市场销售商品的细分趋势也得到强化。

尼尔森在报告中提到目前母婴市场消费者中不少是“职场妈妈”,她们有着更高的收入和学历,同时也需要担负工作、育儿和护理等不同。适应她们多重角色的需要,成为母婴市场新品类开拓的一大主要方向。

正是由于这一趋势,防辐射服、职业套装、久坐不累的托腹裤/带、护腰枕以及便于背奶的保鲜容器等新产品广受欢迎,在畅销商品榜单中高频出现。这些新兴品类解决了职场妈妈平衡工作和育儿两大场景的困扰,最终获得了来自市场的认同。

另外,中国新生父母对于孩子的养护日益精细并且舍得投入,这也衍生出了更多的升级需求。以尿布为例,原本普通尿布的平均价格在1.8至2.2元,新近推出的日用和夜用尿布的价格则普遍增长至3.0至3.3元的水平。然而,价格的增长并未阻挡人们的消费需求,日用和夜用尿布的销售额增幅不论在上线城市(指包括重点城市:北京、上海、广州、成都与18个省会城市及天津、大连、青岛、深圳)或下线城市(包括地级市、县级市、县政府所在地、乡镇地区)均出现了极为显著的提升。

婴儿食品方面,更多的新品类和品牌开始涌现。除了传统的面条、米粉类辅食,牛初乳、果蔬汁及果泥等产品也在以极快的速度获得更多拥趸。其中,牛初乳在上线和下线城市分别获得82%及68%的销售额增速,果蔬汁的增速分别为38%和35%,果泥类产品的增长幅度也高达22%以及15%。

另外,奶粉最新的市场变化同样值得注意:已经被提及长达10年的有机奶粉在消费升级的趋势下有了市场突破,销售额在过去一年出现了高达30%的增长;作为奶粉赛道中的新品类,羊奶粉因为营养构造更接近母乳且易被吸收和消化,在各层级市场的增长率也达到了20%至30%。

不断涌现的新产品一方面说明了商家较高的产品创新意识及对消费市场变化的敏锐捕捉,另一方面也显示出母婴市场本身的巨大吸引力,毕竟任何新产品都会带来额外的研发及用户教育成本,这意味着厂商对投资回报的乐观预期。

增长之变

当下中国的母婴市场依旧有着较高的增长潜力,但它也早已度过黄金时代,增长空间在哪里成为新的问题。

相较于海外品牌,国内自主品牌在当前的市场环境下有着更大的增长可能。以母婴市场最为主流的奶粉品类为例,国产奶粉在2019年出现了高达两位数的增长,进口奶粉品牌的增长则出现放缓迹象。尤其是在下线城市,国产奶粉不仅在份额上占据绝对优势,其市场增长幅度同样大于进口奶粉品牌。

奶粉品类中国内自主品牌和进口品牌的势力消长,只是更大的母婴市场的一个缩影。从市场整体来看,国产品牌似乎都迎来了较好的市场机遇期。数据显示,进口品牌在上线城市的销售份额从2017年的73.6%降低至2019年的72.2%,国产品牌同期出现了20.3%到23.0%的增长。从增长率来看,国产品牌19%的销售额增长更是远远高于进口品牌2%的增速。

类似的情况也在下线城市出现,国产品牌的销售额增长达到18%,而进口品牌的这一数值仅为2%。唐东认为国产品牌的强势会是一种“长期趋势”,因为“上线城市消费者在文化自信的趋势下有着更高的主观国货购买意愿,下线城市则因为生活环境资源匮乏及价格压力被动选择国货产品”。

当然,下线城市的增长潜力也值得注意。在2019年,上线城市的母婴实体店门店数增长了10%,但门店的增长仅仅带来了5%的销售额增长;与之形成对比的是,下线城市8%的门店增速总计带来了9%的销售增速。这也意味着.下线城市在拓新店之后获得了更理想的销售增速,考虑到中国的下线市场在整体消费升级趋势下的市场潜力,它们或许会成为未来中国母婴市场新的增长引擎。

“下线母婴市场体量巨大,门店数量占全国90%以上,并且下线城市的快消品销售额增速始终跑赢开店速度。”唐东在解释下线城市潜力的同时,提到上线城市线上线下渠道融合的经验也值得下线城市参考。

无论怎样,中国母婴市场在后疫情时代还将继续蓬勃发展。这不仅是因为用户规模庞大,也源于中国消费者愿意且乐于在后代培育上投入更多资金。某种程度上,这并不只是一种消费行为,而是深度内嵌入中国社会文化的基因。

关于本报告

尼尔森《后疫情时期母婴零售市场趋势洞察》研究了各渠道及上下线城市母婴市场发展趋势和表现情况,以及主力消费人群的购物行为习惯。

关于尼尔森

全球市场监测和数据分析公司,成立于1923年。

猜你喜欢

儿童故事画报·发现号趣味百科(2017年10期)2018-03-13

中国眼镜科技杂志(2017年13期)2017-08-16

数学小灵通·3-4年级(2017年5期)2017-06-05

汽车观察(2016年11期)2017-06-03

妈妈宝宝(2017年2期)2017-02-21

学生天地(2016年33期)2016-04-16

学生天地(2016年27期)2016-04-16

中外玩具制造(2013年8期)2013-11-25

中外玩具制造(2013年5期)2013-10-15

中国质量与标准导报(2013年8期)2013-03-11