我国商业银行资本缓冲的周期性研究

2020-12-14 03:41高嘉璘

山西农经 2020年20期

关键词:商业银行

高嘉璘

摘 要:《巴塞尔协议Ⅲ》的出台引发了人们对资本缓冲经济周期性的关注。以16家上市商业银行2011—2019年的 面板数据为样本,运用FGLS方法研究我国商业银行资本缓冲的周期性特征,结果表明我国商业银行资本缓 冲整体上具有顺周期的特征。据此提出了对资本缓冲实施监管的合理建议。

关键词:资本缓冲;顺周期;商业银行

文章编号:1004-7026(2020)20-0161-02 中国图书分类号:F832.33 文献标志码:A

资本是商业银行存在和发展的先决条件,是控制贷款规模的尺度。充足的资本有利于提高商业银行的信誉。2008年金融危机过后,通过对资本实施有效监管降低银行风险。成为各国金融监管机构需要研究的问题。《巴塞尔协议II》中提出的风险敏感性资本要求被认为一定程度上带来了资本的顺周期性,成为引发金融危机的原因之一。为了缓解资本监管的顺周期效应,《巴塞尔协议Ⅲ》首次针对资本缓冲提出了监管要求[1]。资本缓冲(Capital Buffer)是指监管当局要求银行持有的超过法定监管最低要求的多余资本,能够确保在经济下行时起到弥补损失的作用,保证商业银行稳健经营。2013年,我国开始实行《中国银行业实施新监管标准指导意见》,要求引入逆周期资本监管框架。在这种背景下,探究资本缓冲的周期性特征,对明晰金融监管当局的职责和完善我国商业银行资本监管体系具有较强的理论及现实意义[2]。

1 文献综述

1.1 商业银行资本缓冲的周期性研究

资本缓冲的周期性指商业银行留存的资本缓冲额与宏观经济周期之间的动态反馈机制。若资本缓冲具有顺周期的特征,即在经济繁荣时,商业银行减少计提资本缓冲,扩大信贷规模,经济进一步繁荣;经济衰退时,商业银行增加资本缓冲的计提,以此满足资本监管要求,使信贷规模缩减,加剧了经济衰退。国内外学者对商业银行资本缓冲的周期进行了大量研究,并未得到一致结论。Tabak(2011)、翟光宇等(2012)认为银行资本缓冲呈现出顺周期性行为。Shim(2013)、柯孔林(2012)认为资本缓冲具有逆周期性。资本缓冲的周期性没有得到统一结论是因为现有文献缺乏对资本缓冲周期性的差异性分析。在现有文献的基础上作出改进,分别在经济上行和下行的不同阶段对资本缓冲进行周期性检验,研究其与宏观经济周期的动态关系,考察商业银行资本缓冲的周期性问题。

2 数据与模型构建

2.1 样本选取及描述性统计

选取2010年在中国沪深股市上市的16家商业银行,采用2011—2018年的数据。研究数据主要来源于CSMAR数据库、Wind数据库以及各上市商业银行的年度报表,使用Stata 15.0进行实证分析和检验。

2.2 变量说明

资本缓冲(BUF)作为因变量,计算方法为当期的银行资本充足率减去监管当局要求。解释变量为经济周期(GDP),采用国内生产总值增速衡量经济周期;资产规模(LNAT)由银行资产总额取对数;资产收益率(ROE)用来衡量每单位资产创造利润的指标和净利润与平均资产总额的比。

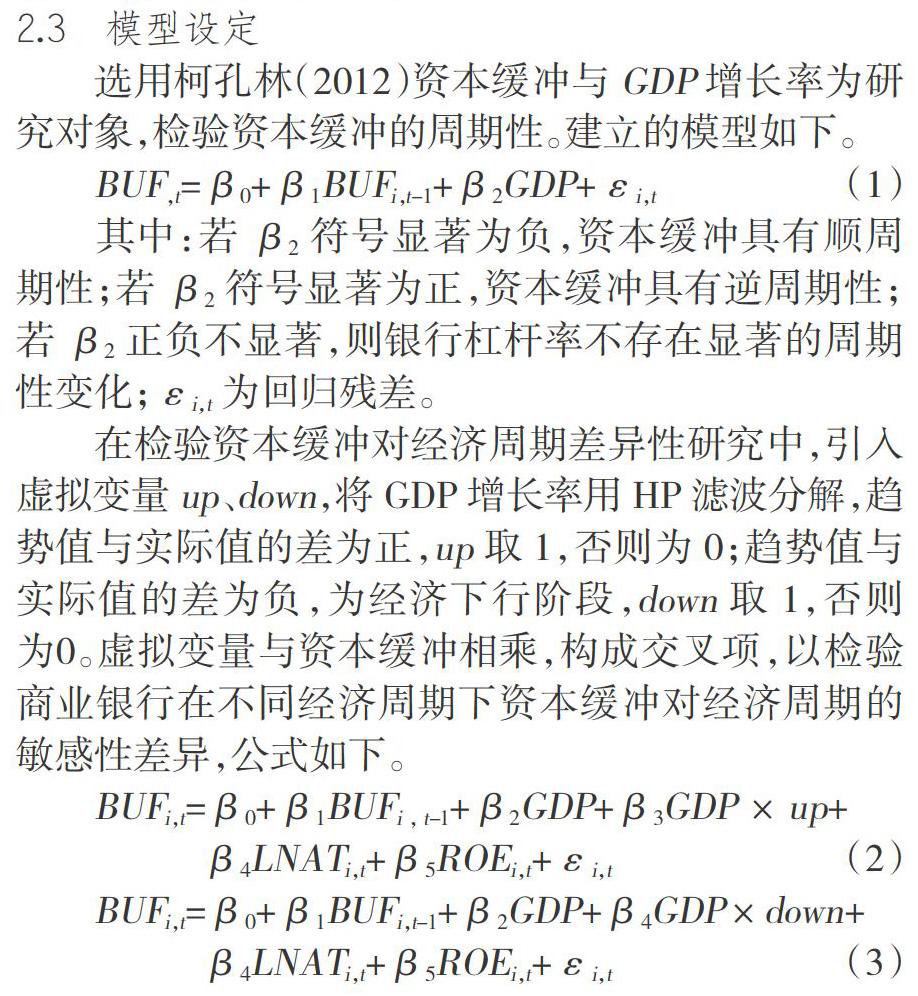

2.3 模型设定

选用柯孔林(2012)资本缓冲与GDP增长率为研究对象,检验资本缓冲的周期性。建立的模型如下。

BUF,t=β0+β1BUFi,t-1+β2GDP+εi,t (1)

其中:若β2符号显著为负,资本缓冲具有顺周期性;若β2符号显著为正,资本缓冲具有逆周期性;若β2正负不显著,则银行杠杆率不存在显著的周期性变化;εi,t为回归残差。

在检验资本缓冲对经济周期差异性研究中,引入虚拟变量up、down,将GDP增长率用HP滤波分解,趋势值与实际值的差为正,up取1,否则为0;趋势值与实际值的差为负,为经济下行阶段,down取1,否则为0。虚拟变量与资本缓冲相乘,构成交叉项,以检验商业银行在不同经济周期下资本缓冲对经济周期的敏感性差异,公式如下。

BUFi,t=β0+β1BUFi,t-1+β2GDP+β3GDP×up+

β4LNATi,t+β5ROEi,t+εi,t (2)

BUFi,t=β0+β1BUFi,t-1+β2GDP+β4GDP×down+

β4LNATi,t+β5ROEi,t+εi,t (3)

3 资本缓冲周期性检验

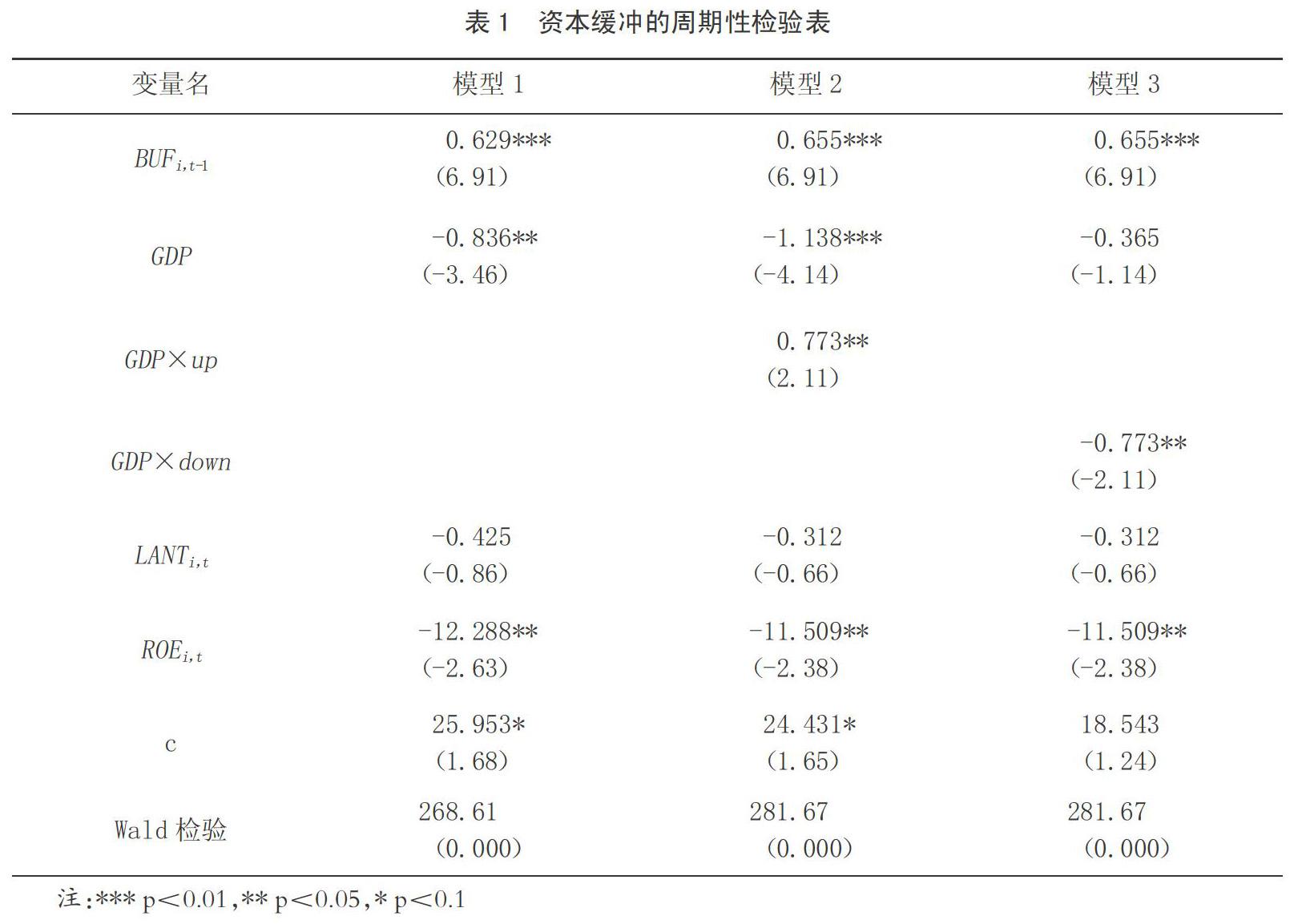

对于资本缓冲周期性检验,考虑到可行广义最小二乘法(FGLS)有助于降低回归模型的异方差、自相关问题,可提高估计结果的有效性,故采用FGLS法对资本缓冲的周期性进行检验,结果见表1。

表1为资本缓冲的周期性检验,核心解释变量GDP增长率的系数显著为负,我国上市银行资本缓冲总体呈现顺周期性。在经济繁荣阶段,企业贷款需求旺盛,会增加贷款的发放,减少资本缓冲的计提;在经济衰退阶段,银行会缩减信贷规模,增加资本缓冲的计提,加剧了经济衰退。

資本缓冲一阶滞后变量的系数显著为正,说明前一期资本缓冲的增长会导致当期资本缓冲进一步增长。资产规模系数不显著,资产收益率系数为负且显著,资金雄厚的银行可以将利润代替资本作为经济突然下滑时的缓冲,故负相关。

考察经济在不同阶段资本缓冲的周期性,GDP×up系数显著为正,说明银行在经济上行时会增加持有资本缓冲,避免信贷过度扩张引起的风险累积,资本缓冲呈现逆周期;GDP×down系数为负,说明商业银行面临经济衰退,不会因此减少计提资本缓冲,而是通过增加资本缓冲的计提满足资本监管要求,使信贷规模缩减,加剧经济衰退,资本缓冲呈现顺周期。

4 结论及建议

选取16家上市银行的面板数据,对资本缓冲的周期性进行研究,得出以下结论。①我国商业银行资本缓冲总体上存在顺周期。②对资本缓冲的周期性进行差异性检验发现,经济上行阶段,资本缓冲具有逆周期性;经济下行阶段,资本缓冲具有顺周期性。

对此,提出以下建议。首先,建立合适的逆周期资本缓冲计提机制。我国商业银行逆周期资本缓冲计提机制尚未落地,监管当局应加快出台明确的逆周期资本缓冲机制。其次,我国商业银行资本缓冲在下行阶段呈现为顺周期性,应加强风险防控管理。再次,根据银行规模进行差异化的逆周期资本缓冲计提。

参考文献:

[1]李文泓,罗猛.巴塞尔委员会逆周期资本框架在我国银行业的实证分析[J].国际金融研究,2011(6):81-87.

[2]柯孔林,冯宗宪,陈伟平.银行资本缓冲的逆周期行为分析——来自中国上市银行的经验证据[J].经济理论与经济管理,2012(3):70-79.

猜你喜欢

银行家(2020年10期)2020-11-06

银行家(2019年9期)2019-11-21

今日财富(2019年26期)2019-09-24

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

银行家(2018年11期)2018-11-16

财讯(2018年6期)2018-05-14

银行家(2017年1期)2017-02-15

银行家(2016年10期)2016-11-10

现代企业(2009年8期)2009-10-10