互联网金融创新产品扩散研究

2020-12-14 04:26高鋆王欣羽

时代金融 2020年29期

关键词:金融创新

高鋆 王欣羽

摘要:本文从互联网金融创新的理论来源谈起,讲述金融创新的扩散机制,联系互联网的特性通过实例举证互联网金融创新扩散的特点。再比较评析曾被用来研究互联网金融创新产品扩散的模型,最终使用生物种群扩散模型对微信零钱通的扩散进行研究。模型分析得出:微信零钱通的扩散因素主要来源于其产品自身的特性,而并非创新产品之间的竞争压力等抑制性因素,微信零钱通的市场饱和量约为8032万,微信零钱通的扩散正处于扩散的前中期,尚未达到拐点,拐点时间约为2022年。

关键词:金融创新 扩散模型 零钱通

一、引言

近年来,互联网技术飞速发展,世界经济波动不断,互联网与金融的结合成为人们谈论的热门话题。在我国,互联网与金融的结合在近年来收获了丰富的果实,也带来了不少经验教训。互联网金融创新产品的扩散之快,令人称奇。对互联网金融创新产品进行扩散研究,可以揭示互联网金融创新产品的发展轨迹,反映今后互联网金融创新的发展趋势。

微信零钱通是一款互联网金融创新产品,它作为基金销售中介,连接微信个人用户与基金公司,从而实现散户的资金再利用。一方面,用户可以通过零钱通获取资金收益,与此同时,账户内资金可以随时取出,极为便利;另一方面,基金公司通过零钱通这个平台,收集资金进行投资获取收益。可以说,微信零钱通解决了基金公司的融资问题,同时也搭建了个人与基金公司连接的桥梁,是一款成功的互联网金融创新产品,是近几年互联网金融创新产品的典型代表。研究微信零钱通的扩散轨迹和扩散趋势,可以总结出类似互联网金融创新产品的扩散特征,以期得出相似之处,从而探讨互联网金融创新产品扩散是否具备特有优势。

本文研究内容在于针对互联网金融创新产品的扩散机制进行分析,将其与传统金融创新产品的特征及扩散过程进行区分,并且使用金融创新扩散模型对于微信零钱通的月度数据进行实证分析,并得出微信零钱通的扩散轨迹和扩散趋势。

本文的研究对象为微信零钱通,是近年来一款较为成功的互联网金融创新产品。但因其于2017年9月开始推出,因此观测值较少。并且由于是互联网金融产品,用户的数量随外界经济环境的变化而易产生波动,可能对最终结果产生影响。这也是互联网金融产品的特征之一。

二、相关文献综述

创新扩散理论由美国学者罗杰斯提出,它是一个关于在社会中新事物传播的理论。闻佳媛(2015)分析,罗杰斯认为包括意见、行动、惯例、事物等,个人相信的新的东西是“创新”[1]。魏文欢(2018)相信罗杰斯“创新扩散”理论为发展传播学奠定了“主导范式”[2]。

互联网金融创新扩散过程的研究方面,姚爽等(2015)发现,随着投资者网络节点连接随机性的增强,风险偏好的异质性程度和投资者的“隐蔽效果”越高,产品的扩散深度越深,扩散速度越快[3]。石飞(2016)认为,金融创新的成功需要市场消费者广泛的接受,才能取得成功[4]。王嘉琪(2018)蚂蚁花呗的扩散过程进行实证研究,认为人口统计学和创新特征是采纳时间的主要预测变量,在预测使用程度时,只有人口统计学和使用动机有显著预测作业,创新特征则不再显著[5]。刘航(2019)在对蚂蚁花呗的扩散过程研究中认为,蚂蚁花呗能够进行成功创新扩散的原因在于创新特征、时间、传播渠道、社会体系四个方面与其他产品具有显著的异质性[6]。

互联网金融创新扩散效应研究方面,叶茜茜(2016)研究互联网金融技术创新的扩散过程,由于地域网络结构、知识差距和吸收能力、经济和政策环境等因素的不同,被认为表现空间溢出效应特征[7]。查婷婷(2017)在金融创新扩散相关理论综述的基础上对互联网金融创新扩散效应进行研究,研究互联网金融创新对金融市场效率、风险和监管的影响[8]。Michael K.Fung(2004)研究香港银行业表外扩散的信息互补和市场竞争金融创新,结果表明信息互补和市场竞争是主要驱动力扩散过程背后的力量[9]。Phil Molyneux and Nidal Shamroukh(2015)通过开发一种通用的扩散相关方法来研究银行采用金融创新产生的效应[10]。

三、互联网金融创新扩散理论分析

本文中对于创新的定义采用国外学者熊彼特在《经济发展理论》中的定义,即创新是指新的生产函数的建立,也就是企业家对企业要素实行新的组合。本章将先从相关概念的介绍出发,接着介绍罗杰斯的创新扩散S形曲线理论、金融创新扩散机制。

(一)相关概念

1.金融创新扩散。喻平(2002)在中西方金融创新比较研究中,归纳总结了各个层面的金融创新概念指出,中观层面的金融创新是指1950年代后期到1960年代初的金融机构,特别是银行中介功能的变化[11]。在这个定义的基础上,结合扩散理论,对本文的金融创新扩散概念做出如下定义:在潜在用户之间通过特定渠道,传播推广金融創新产品的过程就是金融创新扩散。

2.互联网金融创新扩散。互联网金融创新从本质上符合传统金融创新扩散的定义,只不过在产品的扩散途径上限于互联网。因此,本文对互联网金融创新扩散的定义为:通过互联网进行扩散的金融创新产品。近年来,互联网金融创新产品的扩散研究愈来愈多,其主要理论仍是基于创新扩散理论,但是使用了各种新颖的模型,如Bass、UNI、TAM、生物种群扩散模型等,有的学者在这类模型中导入了可信度、自我效能、金融成本等等多种特征变量,说明了用户采纳金融创新产品行为的影响因素。

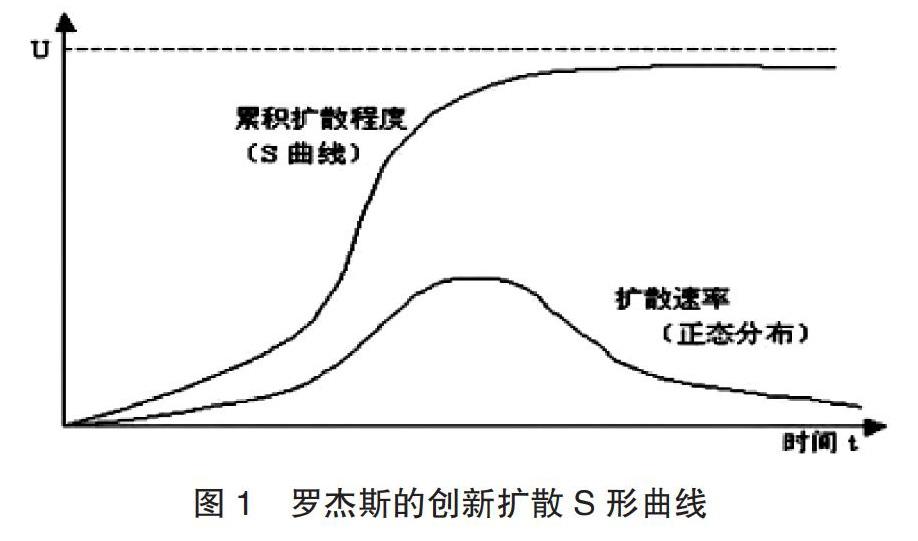

(二)S型曲线传播理论

《创新扩散》一书中,美国学者罗杰斯首次提出了技术创新的扩散理论。该理论最初认为新技术的扩散较慢,且认为产品具有一定的市场饱和值,即最终有多少用户使用这款产品是一个固定数值,其达到市场饱和值后,就视为扩散完成。产品扩散速率呈现正态分布,一开始扩散速度较慢,随着用户数量的增加,扩散过程开始加速,达到拐点后,增速下降,最终扩散完成达到市场饱和值,增速趋向于0。值得注意的是这里的市场饱和值是指累计采用产品的总数,只计算采用产品的人数,不考虑采用产品后是否继续使用等后续情况。

由于扩散的速度开始变慢,使用新技术的人的数量随着时间的推移呈现出S型的开发倾向,创新扩散S形曲线如图1所示。

四、互联网金融创新扩散模型分析

(一)互联网金融创新扩散的特征

从本质上看,互联网金融创新产品属于金融创新产品,其相对于传统金融创新产品的差异大致在于扩散媒介是互联网。因此互联网金融创新产品的扩散机制也大致与传统金融创新产品的扩散机制相似,不再论述。而其相对于传统金融创新产品,有着明显的异质性,区别如下:

互联网作为金融创新产品的扩散媒介,相对于传统扩散媒介,提供了及时反馈性的特征。由于互联网的及时反馈机制,金融创新产品一经在互联网上推出供用户使用,就会及时接收到用户的反馈,例如App Store的评论机制,用户会根据产品体验感进行评论。金融创新推出者则可以通过这种及时反馈去调整产品,使其不断完善,如此循环往复下去。在这个过程中,用户体验感得以提高的同时,互联网的反馈机制也反映出产品的优点,即口碑效应,从而吸引更多新用户使用该产品。这是互联网金融创新产品扩散中的一大特征,即及时反馈性。

金融创新产品在互联网上扩散更容易的一点是其推广更为简单。传统的金融创新产品如银行卡等,在互联网还未普及的年代,扩散过程较慢。原因就在于以前缺少一个人人都能够沟通交流的信息平台。而如今在互联网如此普及的情况之下,用户获取信息的途径大多来源于互联网。因此,金融创新产品供给者相较于以前,更容易推广自己的产品。例如,抖音、淘宝等互联网产品中携带的广告推广,链接跳转等。这些推广方式更加简便且高效,更容易融入人们的生活。这是以前传统金融创新产品的扩散过程中所不具备的。互联网这种联通产品与用户的特性使得金融创新产品扩散得更为迅猛、简便。

另一方面,金融产品与互联网进行结合,普及了用户的金融知识,拓展了用户范围,将潜在使用者转化为实际使用者。最为典型的例子是支付宝最早于双十一购物狂欢节做出的花呗产品的推广。经过双十一的大面积广泛推广,用户开始认识花呗这款互联网金融创新产品,在了解其使用特征和收益性后,花呗成功地收获了第一批用户。在此基础上,又进行老用户推荐新用户获得优惠等推广策略,利用口碑效应,成功地将产品进行扩散。这种“普及——使用——扩大”的推广套路成为了现在多家创新产品的扩散策略。这在传统金融创新产品扩散过程中是很难达成的。

除此之外,互联网金融创新产品的扩散还有竞争激烈、极易被模仿等特点。主要原因在于市场对产品的需求远远大于供给。这种情况下,供给主体A所推出的产品a若带来的收益高且极易被模仿,则会有大批供给主体B、C、D等等竞相模仿,推出产品b、c、d等。几家金融机构分红利益,导致供给主体A的利益受到严重侵害。在这种情况下若产品a显现不出独有的特性,那么产品a的扩散将很快迎来拐点,市场饱和量也会因为产品b、c、d等的出现导致缩水。所以只有推出的产品本身具有很高的竞争壁垒,才能保持用户的忠诚度,赢得市场份额。

(二)互联网金融创新扩散模型

根据近年来国内外对互联网金融创新产品扩散的实证研究,发现研究模型多种多样,且与传统金融创新产品扩散的实证研究有相似之处也有所区别。因此,本章将介绍曾用于研究互联网金融创新产品扩散的模型,针对微信零钱通的特征进行分析,最终确定实证研究所采用的模型。

1.Bass模型。近年来有学者用Bass模型对互联网金融创新产品进行研究。Bass模型有三个参数,分别为采用者的潜量m、创新系数p和模仿系数q。采用者潜量也可以理解为市场饱和量,即产品完整的扩散周期中最后所能达到的采用者总数最大水平。如下图2所示,采用者的潜量由图中曲线和时间轴所包围的面积表示。采用者的潜量是决定产品扩散过程的因素之一。

外部影响和内部影响分别由创新系数p和模仿系数q表示。创新系数p决定外部影响,过程表现为通过大众传播媒介将创新产品的信息传播给潜在的采纳者。内部影响由口碑传播q决定,主要影响模仿者。

2.UNI模型。UNI模型与Bass模型的建模思想有相通之处。根据上节Bass模型的介绍,可以知道扩散的影响因素在Bass模型中被分为了内部影响和外部影响。而在UNI模型中,采纳者被划分为内部采纳者和外部采纳者。受到外部因素影响的采纳者被称为外部采纳者,受到内部因素影响的采纳者被称为内部采纳者,UNI模型公式为:

可以看出,UNI模型是Bass模型的进一步表达,从具体的因素转化为了人数,两模型具有相通之处,故不再论述。

3.生物种群增长模型。生物种群增长模型主要被用于自然界中生物物种的扩散研究,但因为扩散过程也符合S曲线,且符合创新扩散理论,因此近年来也被学者用来研究金融创新产品的擴散。生物种群增长统计模型为:

五、互联网金融创新扩散实证分析——以微信零钱通为例

(一)微信零钱通的特征与适用模型

微信零钱通是一款互联网金融创新产品,它作为基金销售中介,连接微信个人用户与基金公司,从而实现散户的资金再利用。一方面,用户可以通过零钱通获取资金收益,与此同时,账户内资金可以随时取出,极为便利;另一方面,基金公司通过零钱通这个平台,收集资金进行投资获取收益。可以说,微信零钱通解决了基金公司的融资问题,同时也搭建了个人与基金公司连接的桥梁,是一款成功的互联网金融创新产品,是近几年互联网金融创新产品的典型代表。微信零钱通有如下特征:

1.存在市场饱和值。由于微信零钱通产品依托于微信这款互联网社交产品,因此使用微信零钱通的前提就是拥有微信账号。理论上,微信零钱通最终的市场饱和值应小于(或等于)微信用户数。从这点说来,微信零钱通符合创新扩散理论的市场饱和值假设。

2.扩散符合S形曲线理论。根据近年来微信零钱通的月度用户数据,可以发现其散点图大致符合S形,即其扩散过程符合S形曲线理论,与上文所提相符。

综上所述,根据零钱通的特征,最后选择生物种群增长模型进行实证研究。需要注意:从金融创新扩散的角度来看,模型中N表示随时间变化的互联网金融创新产品的使用者人数,a表示微信零钱通的增长加速度;b表示会抑制微信零钱通增长的负面因素;表示扩散的速度。

(二)研究设计

1.模型假设。根据创新扩散理论,一款金融创新产品具有其特定的市场饱和量,产品的扩散速度随时间变化,一般说来速度先慢再快再变慢。也就是说,产品的扩散曲线会呈现S型,在扩散周期中存在一个时间拐点。因此,提出以下两点模型假设:

假设一:微信零钱通的扩散符合生物种群扩散的特点,存在市场饱和量M;

假设二:微信零钱通扩散的速度受到两方面的影响,一是由创新产品自身特点决定的扩散的加速度a;二是受到竞争或市场饱和等负面抑制因素的影响b。

2.模型构建。根据生物种群增长模型基本公式:

(三)數据来源

本文使用的微信零钱通数据是从腾讯公司2017年、2018年的年度报告及2019年的半年报收集得到,并且结合了零钱通提供的货币基金月度份额数据,一共26个观测值。数据如下:

(四)模型拟合

1.数据的预处理与拟合方法。首先使用2017年-2019年的微信零钱通用户数据进行预处理,判断其扩散情况是否符合模型。从下图3中可以看出其走势大致呈现S型,且近年来增速加快。本文选择stata15.1se进行非线性最小二乘法进行拟合。

2.模型拟合结果。对公式(4)进行变形:

根据拟合得到拟合公式为:

根据拟合结果,得到M的数值是80.32815,即市场的饱和量为8032万左右。a=0.1254542,进而得到b=1.56×10-3,远远小于a,这样的结果也符合前文所提及的生物种群增长模型的基本常识,也说明了在微信零钱通扩散的过程中,创新产品自身的加速度起到了决定性的作用。由a/2b=40.16,可知拐点将出现在2022年左右,在此之前,微信零钱通的扩散增速不会放缓。

两个拟合参数的P值均较为显著,R2和调整后的R2均大于0.96,说明该模型的拟合效果较好,可以对微信零钱通的扩散情况进行预测。

3.结果分析。首先,根据实证研究的结果,结合前面的假设,可以得出以下结论:

结论1:微信零钱通的扩散符合生物种群扩散的特点,存在市场饱和量M,约为8032万;

结论2:微信零钱通扩散的速度受到两方面的影响,自身特点决定的扩散的加速度相对于负面抑制因素起决定性作用。

实证得出的结论与预期相同,但是也存在不足之处。罗杰斯提出的S型创新扩散曲线是对于一个完整产品的扩散周期而言的理论,但是微信零钱通是一款才推出2年的产品,取得的观测值时间跨度仅为2年,并非一个完整的产品扩散周期。在26个观测值期间,微信零钱通处于扩散的前中期,增速尚未达到拐点,因此对于市场饱和数量的估计可能存在一定误差,但其对实证研究的结论不会产生较大影响。

对于结论1,尽管观测值并非完整的产品扩散周期,但实证结果表明,观测值较好地拟合了生物种群扩散模型,其数据的分布特征也符合罗杰斯的S型曲线创新扩散理论。假以时日,以更加充分地观测值进行进一步研究,将会得到更为准确的市场饱和量估计值。从长远来看,微信零钱通的扩散仍然是符合S型曲线创新扩散理论的,其扩散的拐点时间和市场饱和量会因为重大经济事件或国家政策等受到影响,因此在今后的深入研究中应该充分考虑这些影响因素,不能因此而推断其扩散不符合S型曲线扩散理论。结合宏观经济发展态势以及国内相关政策,保守估计微信零钱通的扩散速度在2022年前不会下降,即2022年后,扩散迎来拐点。

结论2是针对微信零钱通的扩散过程中影响因素的作用而得出。类似于自然界的生物种群扩散,微信零钱通也是自身的特性决定了其主要的扩散进程。结合实际,当用户选择是否采用一项产品时,与前文所提及的金融创新扩散机制相同,首先是考虑产品效用。微信零钱通之所以扩散如此迅速,其根本在于它所传播的“零钱也可以理财”的理念,这样的特性在类似的互联网金融创新产品中更加有特色。另一方面,微信零钱通通过互联网在人们的生活中广泛传播,信息的扩散变得更加简单和迅速。因此,商品信息的扩散也在急速推进,只有提高商品的魅力才能获得更多的需求。

六、结论

互联网金融创新,是基于传统金融创新的一次扩散媒介上的革新。它是金融创新的一部分,也是近年来金融创新的热门话题。互联网金融创新与传统金融创新一样,其扩散过程也符合罗杰斯的创新扩散S型曲线理论。扩散机制也是由供给主体和需求主体两者相互影响和分别确定的结果。互联网金融创新扩散,相较于传统金融创新扩散,具有及时反馈性、推广更为简单、普及用户知识等特性。正是这些特性,才使得互联网金融创新具有活力,这也是近年来互联网金融创新产品不断推出并为公众所知的原因。结合了互联网技术的金融创新产品更加具有生命力,扩散速度也更快,但是如何保持其生命力,在每年如此众多的互联网金融创新产品中脱颖而出,获得用户的忠诚度,是一个需要深入探讨的话题。就本文对微信零钱通扩散的实证研究结果看来,互联网金融创新产品成功扩散的一个重要原因在于其自身独有的特性对需求主体产生极大的效用,即发掘并满足了用户需求。这种因素的影响力远远超过竞争等抑制扩散的因素。因此,供给主体在设计互联网金融创新产品时,应该更加关注这类因素。

参考文献:

[1]闻佳媛.罗杰斯的“创新扩散”理论[J].科技传播,2015,7(13):167-168.

[2]魏文欢.罗杰斯“创新扩散”理论评析[J].传播与版权,2018(10):11-12.

[3]姚爽,黄玮强.金融创新产品扩散研究——基于复杂投资者网络[J].首都经济贸易大学学报,2015,17(02):25-31.

[4]石飛.基于消费者视角的金融创新扩散实证研究[J].浙江金融,2016(04):43-47.

[5]王嘉琪.网络消费信贷产品在大学生群体中的扩散与使用行为研究[D].厦门大学,2018.

[6]刘航.“蚂蚁花呗”创新扩散过程及其影响因素分析[J].现代商贸工业,2019,40(22):104-105.

[7]叶茜茜.互联网金融技术创新扩散的空间溢出效应——基于P2P网贷数据的实证检验[J].中国流通经济,2016,30(09):76-84.

[8]查婷婷.互联网金融创新扩散效应研究[D].国际关系学院,2016.

[9]喻平.中西方金融创新的比较研究[D].武汉理工大学,2002.

[10]杨乔奕.互联网金融的发展模式与创新趋势[J].现代商业,2018(33):56-57.

[11]喻平.金融创新扩散机理及我国金融创新扩散路径分析[J].金融论坛,2001(09):2-8.

[12]王仁祥,喻平.论金融创新的扩散机理[J].经济评论,2002(01):84-86.

[13]孙国茂.金融创新的本质、特征与路径选择——基于资本市场的视角[J].理论学刊,2013(06):35-42.

[14]王嘉琪.互联网金融发展的模式创新研究[J].现代经济信息,2016(24):300.

[15]Michael K.Fung,Arnold C.S.Cheng.Diffusion of off-balance-sheet financial innovations:Information complementarity and market competition[J].Pacific-Basin Finance Journal,2003,12(5).

[16]Molyneux,Phil; Shamroukh,Nidal.Diffusion of financial innovations:the case of junk bonds and note issuance facilities[J]. Journal of Money,Credit and Banking,1996,28.3:502-522.

基金项目:本文受到“浙大城市学院第十一期重点课程(校企共建课程)建设项目:金融资产评估”的帮助。

高鋆为浙大城市学院讲师;王欣羽为浙大城市学院本科生