私募股权投资对我国创业板上市公司绩效的影响研究

2020-12-23 09:33张林郁杨彬

中国集体经济 2020年34期

张林郁 杨彬

摘要:私募股权投资作为企业融资的一种新型方式,在缓解中小企业融资难问题上发挥着愈加重要的作用。文章以2009~2014年我国创业板上市公司为研究对象,对PE是否影响上市公司绩效进行实证检验,并进一步剖析PE特征对公司绩效的影响效果。研究结果表明:PE对公司绩效的提升有显著促进作用,且PE联合投资与公司绩效呈显著正相关关系,而PE持股比例和声誉的统计结果在该研究中并不显著。根据上述结论,建议积极鼓励PE的运作与发展,促进多层次资本市场体制建设,为企业融资提供更广阔的渠道;进一步提升PE专业素质和水平,使其更好地为企业提供增值服务;借鉴国外先进理论知识,构建符合我国国情的私募股权投资体系,加快我国市场经济体制建设。

关键词:私募股权投资;经营绩效;上市公司;私募特征

一、引言

私募股权投资(Private Equity,简称PE)发展迅猛,逐渐被认为是国际资本市场的新兴力量。党的十九大报告提出“提高直接融资比重,促进多层次资本市场健康发展”的要求,以及要“深化投融资体制改革,发挥投资对优化供给结构的关键性作用”,这些要求都与私募股权投资行业紧密相关。随着2009年10月我国创业板的正式启动,为PE提供了更为便利的退出平台,PE在企业上市融资方面发挥着更加重要的作用。据清科数据统计,2019年市场新募基金达2710支,私募股权投资机构投资金额为7630.94亿元,投资案例8234起。

关于私募股权投资的研究,国外许多学者认为,PE的介入能够规范被投资企业治理结构、提升企业治理水平,为企业带来价值增值,进而对经营绩效产生积极影响。然而,相较于西方发展成熟的PE行业,我国PE市场起步较晚,发展程度不高,有关的法律制度和理论体系也较为薄弱。因此,国外的研究结论对我国资本市场的适用性还有待进一步探讨。本文在梳理国内外已有研究的基础上,选择2009~2014年在我国创业板上市的406家公司为研究对象,构建多元回归模型,对PE是否影响上市公司绩效进行实证检验,并在此基础上,进一步剖析PE的持股比例、声誉以及PE联合投资对被投资公司绩效的影响效果,以期对该问题进行深入探讨。

二、文献综述

关于PE对被投资公司经营绩效是否产生影响?以及影响效果如何?目前学术界有两大争论:一种是认为私募股权投资的参与能够对被投资公司产生积极影响,另一种是认为私募股权投资存在短视行为,其对公司绩效的影响不显著,甚至产生消极影响。

大部分学者认为PE除了可以满足企业融资需求外,还可以为被投资企业提供战略资源、客户合约等附加价值,进而对公司绩效产生积极影响。如Kortum等(2000)认为PE不仅能为被投资公司提供资金支持,也为这些企业带来了更多的活力。PE追求的目标是通过出售所持有的被投资企业的股权以获取超额回报,因此PE有充分的动力帮助企业实现价值增值。Mietzner 和Schweizer(2014)以德国有PE背景的企业为样本,经过实证研究发现PE的参与能够降低股权代理成本,实现企业价值增值。此外,PE通常采用现代公司治理形式,PE的介入能显著提升被投资公司的治理水平。PE以股权投资的方式介入到被投资公司的治理与经营活动中,以其专业的管理团队和丰富的投资经验,帮助企业规范治理结构。Wilson 等(2012)对英国样本企业的研究发现,PE的参股除了能提高公司的盈利能力外,对于经济危机的应对也有一定积极作用。张子炜等(2012)通过案例分析方法,研究发现PE的参与能明显改善企业盈余质量和经营绩效。

还有部分学者认为PE对被投资公司绩效的影响不大,甚至会在某些方面产生消极影响。如张丰(2009)通过对我国中小板上市公司的实证研究发现,虽然PE对企业资本结构的完善起到促进作用,但在公司绩效提升方面表现并不显著。在被投资公司的股价超额收益和长期市场绩效方面,谈毅等(2009)的研究结果显示有PE背景的公司反而差于无PE背景的公司。此外,Wang等(2003)对1987~2001年间新加坡股票交易所IPO企业样本进行研究,实证结果发现无论在短期经营绩效或长期经营绩效上,有无PE参与无显著差别。

基于以上研究成果的回顾和梳理,可以发现不同学者对该问题研究的实证结果并不一致。究其原因可能在于,一是研究所选取的视角不同,二是实证检验所依据的样本对象不同。从以往的研究可以看出,学者们大多从标的公司治理机制、股权代理、公司价值视角探究PE对公司绩效的影响,而本文选取PE特征为研究视角,即从PE持股比例、声誉以及联合投资对PE是否有助于提升公司经营绩效进行求证。在研究样本的选取上,大多学者的研究以主板和中小板上市公司为样本,而本文以2009~2014年我国创业板上市公司为研究对象,在充实样本量的同时,选择创业板的上市公司作为研究对象更具有代表性,相比于主板和中小板,创业板上市公司在成长过程中对PE参股的需求程度更高。

三、理论分析及提出假设

与传统融资渠道相比,PE的特殊性在于投资者对特定企业进行权益性投资,通过被投资企业的资本增值获取超额回报。具体来说,私募股权投资会在四个方面对公司的经营绩效产生作用:首先,PE在缓解企业融资难问题上发挥着重要作用。相比于企业的账面资产和抵押物,私募机构更看重企业的发展潜力和成长性,其对企业的投资通常持续时间较长,能够为企业提供稳定的资金来源,有效缓解企业资金不足的问题(张永明,2018)。其次,PE能够帮助企业规范治理结构。私募股权投资者作为企业股东的利益共同体,相比于短期利益,PE更看重企业的发展潜力及远期价值。因此,在投资期间私募乐于为企业制定详细的长期规划,从而提高企业管理水平和運作效率,最终为经营和发展带来积极的促进作用。最后,PE能够为企业获得强有力的外部支持和战略资源。PE机构作为专业的投资者,通常具有成熟的管理团队和丰富的投资经验,为被投资企业提供咨询、人力资源等增值服务,提升企业的内在价值和经营绩效(许军,2019)。基于以上的分析,可以提出假设1。

假设1:与无PE参与的上市公司相比,有PE参与的上市公司经营绩效更好。

在假设1研究的基础上,进一步从PE的特征视角探究PE对被投资公司绩效的影响效果。就PE的声誉而言,高声誉的PE能够利用自身高影响力拓宽被投资企业信息来源渠道;为被投资企业带来品牌效应,向外界传达企业质量好的信息,从而更容易帮助企业上市和提升企业价值。就PE的持股比例而言,持股比例越高,就越容易参与到企业的经营管理活动中,对被投资公司的影响就越大,此时的PE不仅仅扮演投资者的角色,还会利用自身的专业知识和团队帮助企业提升治理水平和经营业绩。从股权结构而言,多家私募机构的联合投资为企业带来的影响远远大于单一私募机构对企业的介入。PE具备丰富的经验和充足的资源,多家PE联合投资能够为企业带来更开阔的视野和更多的机会。基于以上分析,可以提出假设2~4。

假设2:与低声誉PE参与的上市公司相比,高声誉PE参与的上市公司经营绩效更好。

假设3:与低持股比例PE参与的上市公司相比,高持股比例PE参与的上市公司经营绩效更好。

假设4:与单一PE参与的上市公司相比,多家PE联合投资的上市公司经营绩效更好。

四、研究设计

(一)样本选取与数据来源

本文选取2009~2014年首次在我国创业板公开上市的公司作为研究样本,样本企业共406家。选取2009~2014年间的数据,自2009年深圳创业板启动开始,我国大批私募股权投资机构成立,呈井喷式增长,私募行业快速发展;2014年IPO重启,私募机构上市退出通道打开,更多PE选择企业IPO作为退出机制。选取创业板上市公司的原因在于,结合我国资本市场的发展现状,与主板和中小板上市的企业相比,创业板上市的企业在成长过程中对PE参股的需求度更高。统计数据显示406家样本企业中有216家有PE支持,占比为53.2%。因此选择创业板的上市公司作为研究样本具有更强的代表性。

本文使用的创业板上市公司的相关财务数据,来源于国泰安CSMAR数据库以及上市公司招股说明书,PE的相关数据(如PE声誉排名等)来源于清科数据库。

(二)模型设计与变量定义

为了检验假设1,探究PE的参与是否会对公司绩效产生影响,设定实证模型如下:

ROA=α+β1PE +β2Scale+ β3Lev+ β4Con+ε

为了检验假设2~4,选取406家样本公司中有PE参与的216家公司为研究对象,进一步探讨PE持股比例、PE声誉以及PE联合投资情况对上市公司绩效的影响。设定模型如下:

ROA=α+β1PE_SHARE+β2PE_PER+β3PE_COUNT+β4Scale+ β5Lev+ β6Con +ε

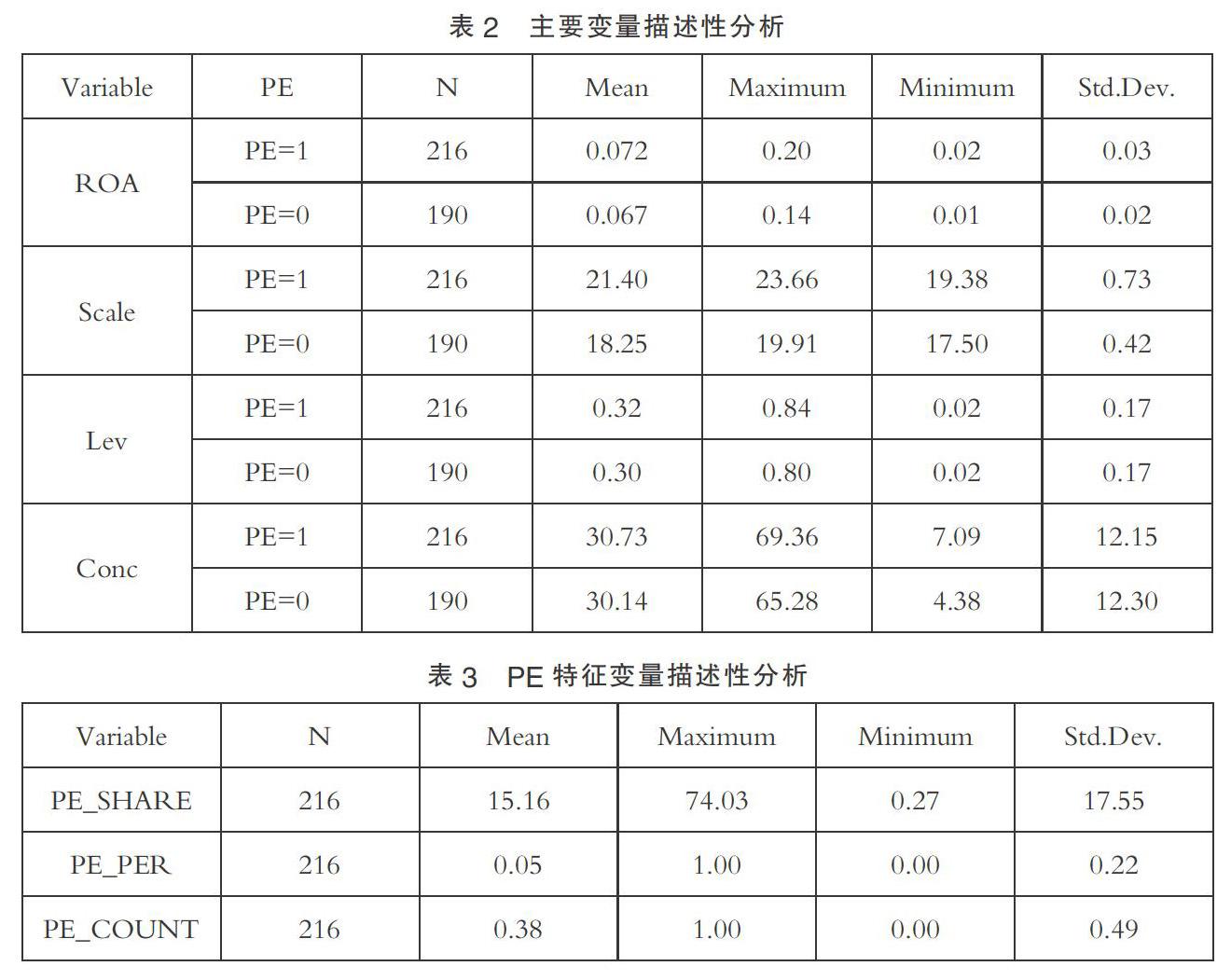

其中:PE_SHARE代表PE的持股比例,如果PE在被投资公司享有的股份超过5%(含5%),则取值为1,否则取值为0;PE_PER表示PE声誉,高声誉PE参与取值为1,否则取值为0(PE声誉的划分标准:前十大股东有无前50强的PE机构);PE_COUNT表示是否有多家PE联合投资,若PE联合投资取值为1,单一PE参与取值为0。

五、实证结果与分析

(一)描述性统计分析

表2给出了2009~2014年我国创业板上市公司主要指标的描述性统计结果。从统计结果来看,有PE参与的样本ROA均值为0.072,高于无PE参与的样本均值,表明PE的参与提升了被投资公司的經营绩效。从控制变量指标可以看出,被投资公司的资产负债率和股权集中度指标与有无PE的参与关联度不高,而在公司规模上,有PE参与的上市公司规模明显高于无PE参与的公司,说明规模大的公司更能吸引PE机构的关注。

表3报告了有PE参与的216个样本企业PE特征的描述性统计结果。在私募持股比例方面,PE对样本企业的持股比例均值为15.16%,相对来说比较低,但符合当前我国资本市场中私募机构小股权投资的实际情况。PE机构的声誉均值仅为0.05,说明高声誉的PE对创业板企业的关注度仍然较低。PE联合投资变量的均值为0.38,即表明有将近半数的样本企业获得多家PE机构的联合投资。

(二)回归结果分析

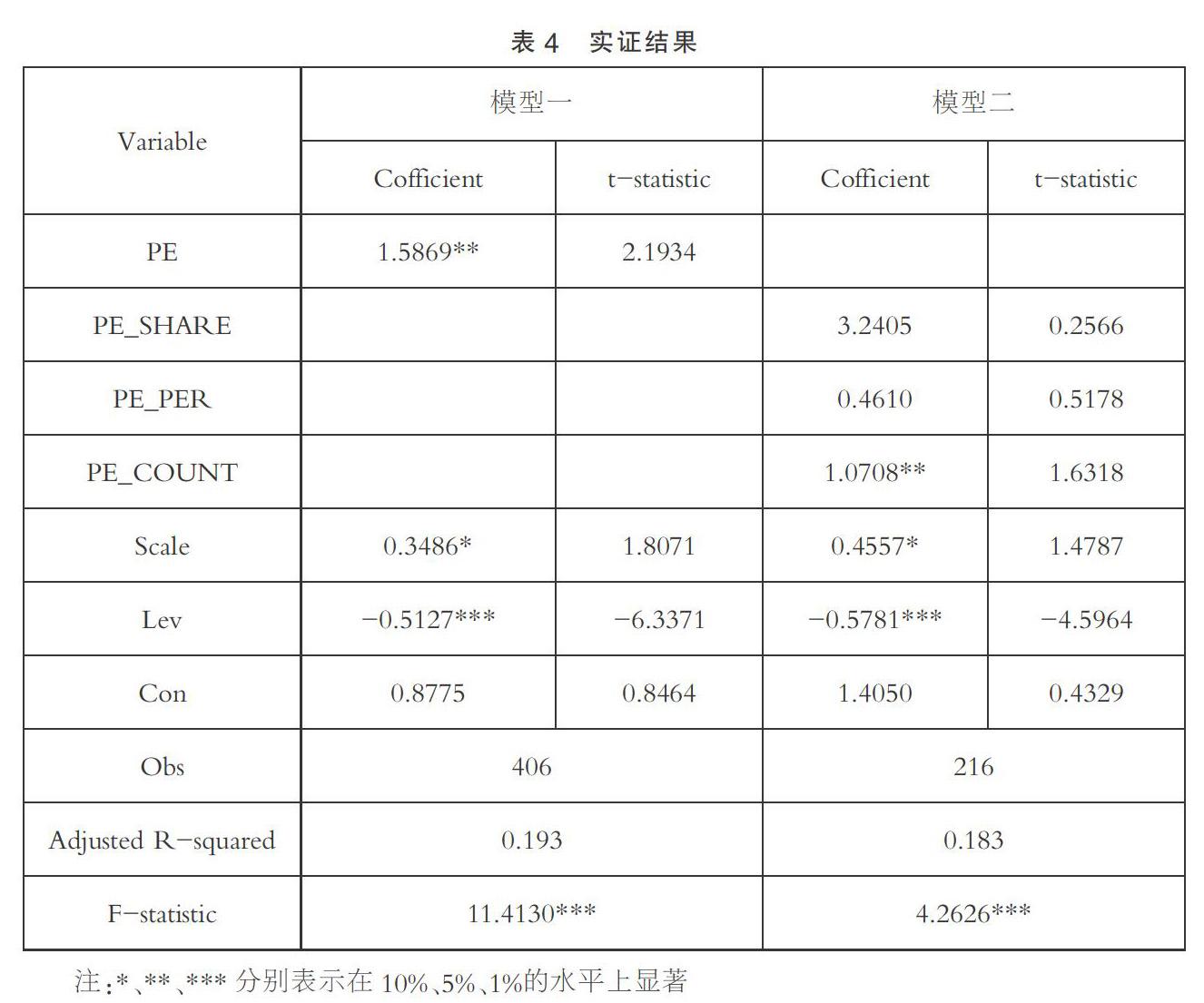

表4给出了创业板上市的406家样本企业有无PE参与对公司绩效影响的多元回归结果。结果表明,PE的参与与本文设定的公司绩效指标ROA的回归系数为正,且在5%的置信水平下显著,说明在创业板市场中,PE的参与能够显著提升被投资公司的经营绩效,从而假设1得到验证。由PE特征对被投资企业经营绩效影响的多元回归结果可见,多家PE的联合投资与上市公司绩效呈显著正相关关系,说明多家PE对被投资公司的联合投资,能够显著提升公司的经营绩效,假设4得到验证。指标PE_SHARE与PE_PER的回归系数均为正,但并不显著,说明PE的持股比例与声誉对公司绩效的影响并不大,从而假设2和假设3未能得到充分支持。

六、主要结论与政策建议

通过将2009~2014年创业板上市的406家公司的数据分为有PE参与和无PE参与两组,检验PE对上市公司绩效的影响,并进一步针对PE特征,即对PE的声誉、持股比例以及联合投资情况与公司绩效的关系进行探讨,研究结论如下:

第一,与无PE参与的上市公司相比,有PE参与的上市公司经营绩效更好。在创业板市场中,PE的参与的确能够为企业提供更为稳定的资金来源,缓解企业资金不足的问题。并且从被投资公司经营绩效的提升可以预见,PE在股权投资的过程中兼具改善企业经营结构和提升企业价值等附加作用,进而为企业带来更好的经营绩效,促进企业的快速发展。

第二,多家PE对企业的联合投资有利于被投资公司经营绩效的提升。PE通常具备专业的管理团队和充足的战略资源,多家PE的联合投资更容易实现信息共享与资源互补,降低企业信息搜寻成本,帮助企业拓展外部资源,更好地为企业提供增值服务。且多家PE的参与能够对被投资企业股东结构起到制衡作用,避免股东独断专行,降低错误决策发生的概率。

第三,PE持股比例以及PE声誉对公司绩效的影响并不显著。这表明PE的持股比例对公司绩效没有产生显著影响,究其原因可能在于,PE的持股比例越高对被投资企业的利益分享能力就越大,企业主获得的收益就越少,这会降低企业主努力经营的动机和决心,从而PE高持股比例对公司绩效并没有表现出积极影响。同时,PE声誉的高低对公司绩效发挥的影响并不大,可能的原因在于声誉高的PE凭借自身较大的影响力,在企业IPO时能够起到一定的推动作用,但对于企业上市后的经营绩效,这种影响力逐渐趋于平淡。

基于以上分析,本文建议:一是重视PE成长的外部环境,鼓励私募股权投资机构的运作与发展,促进多层次资本市场体制建设,从而改善企业的融资环境,为企业提供更广阔的融资渠道。二是要提高PE的专业素质和水平,更好地发挥PE为企业提供增值服务的作用,实现PE与企业共赢。三是要借鉴国外先进的理论知识和经验教训,结合我国资本市场运作和发展的实际情况,逐步构建符合我国国情的私募股权投资体系,充分发挥投资对优化供给结构的关键性作用,加快我国市场经济体制的建设和完善。

参考文献:

[1]Kortum S.,Lerner J.Assessing the Contribution of Venture Capital to Innovation[J].Journal of Economics,2000,31:674-692.

[2]Mietzner M., Schweizer D.. Hedge funds versus private equity funds as shareholder activists in Germany—differences in value creation[J].Journal of Economics and Finance,2014,38(02):181-208.

[3]Wang C. K., Wang K. and Lu Q.. Effects of venture capitalists participation in listed companies[J].Journal of Banking and Finance,2003,27(10):2015-2034

[4]Wilson N., Wright M., Siegel D. S., Scholes L.Private equity portfolio company performance during the global recession: Special Section:Financial and Real Effects of Alternative Investments[J].Journal of Corporate Finance,2012,18(01):193-205.

[5]李曜.私募股權投资浪潮及其前沿研究问题[J].证券市场导报,2010(06):4-13.

[6]谈毅,陆海天,高大胜.风险投资参与对中小企业板上市公司的影响[J].证券市场导报,2009(05):26-33.

[7]许军.私募股权投资基金对中小企业成长性的影响——基于新三板企业2011-2016年的数据,2019,34(03):74-83.

[8]张永明.私募股权融资能否缓解中小企业的投资不足,2018.33(03):80-92.

*基金项目:省高校哲社一般项目(编号:2019SJA2136);苏州科技大学天平学院科研基金项目(编号:2018JJXM013)。

(作者单位:张林郁,苏州科技大学天平学院;杨彬,苏州科技大学商学院。张林郁为通讯作者)

猜你喜欢

现代商贸工业(2016年28期)2016-12-27

对外经贸(2016年9期)2016-12-13

人间(2016年26期)2016-11-03

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商场现代化(2016年8期)2016-05-10

软科学(2015年10期)2015-10-28