中小法人银行数字化转型的SWOT分析

2020-12-23 05:44李晓东

中国管理信息化 2020年21期

[摘 要] 近年来,金融科技的蓬勃发展推动了银行数字化转型,与大型、股份制银行的“大投入、大产出”不同,中小法人银行的“人力、物力、财力”有限,数字化转型面临诸多挑战。本文通过SWOT分析方法,对中小法人银行数字化转型的优势、劣势、机遇、挑战进行分析,提出转型的方向和战略建议。

[关键词] 中小法人银行;数字化;SWOT分析

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2020. 21. 053

[中图分类号] F830.9 [文献标识码] A [文章编号] 1673 - 0194(2020)21- 0120- 03

1 研究背景

数字经济是指使用数字化技术提升效率和优化经济结构的一系列经济活动[1]。银行的数字化转型是通过数字化技术的应用为客户提供优质服务,为管理提供强力支撑,为股东创造最大价值[2],是适应数字经济发展的必然要求和主动选择。《中小银行金融科技发展研究报告(2019)》调查显示,以中小法人银行为主体的金融科技评分仅为60.1分,整体处于初期阶段[3]。2019年末,中小法人银行约占商业银行总资产的30%,是服务区域经济的主力军。因此,认真分析中小法人银行数字化转型中所面临的问题,推动中小法人银行数字化转型,有着较强的现实意义。

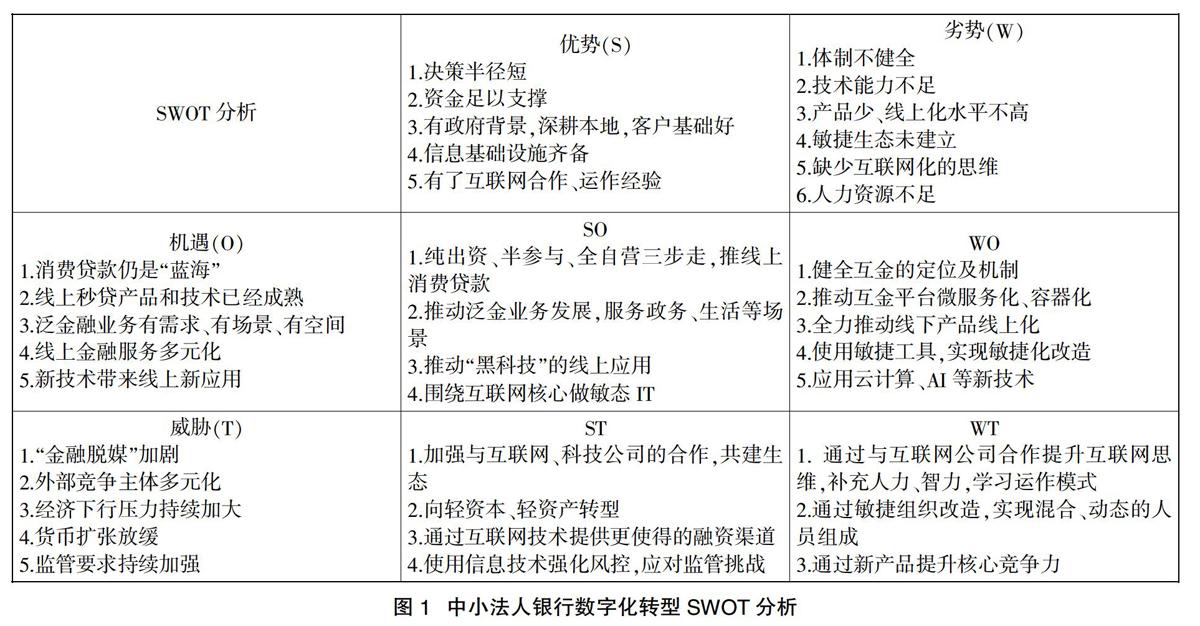

2 中小法人银行数字化转型的SWOT分析

SWOT分析是一种战略分析方法,最早由麦肯锡公司开始使用,20世纪80年代初由美国旧金山大学的国际管理和行为科学教授Heinz Weihrich加以完善形成一种系统性的分析方法。

2.1 优势

(1)机制优势,决策链条短,机制灵活,中小法人银行一旦认识到金融科技的重要意义之后,能够较快的通过董事会制定战略、明确方向,并能够较快的贯彻执行。

(2)资金优势,相对其他行业资金充足,能够为数字化转型、业务创新和技术创新提供较好的财务支持。如,河南省5家城商行2019年科技投入占营收的3%,总金额高达13亿元。

(3)地方优势,中小法人银行深耕本地,掌握着大量的客源以及客户的基础数据和业务数据。作为本地的银行,更贴近社区和民众,社会认知度、信赖度较高。

(4)后发优势,部分中小法人银行积极拥抱金融科技,通过与互联网公司或银行系金融科技公司的技术和业务合作,对数字化转型有了最直观的认知和应用,积累了实战经验。

(5)政策优势,多数中小法人银行都与政府关系紧密,有利于申请优惠政策,向政务、民生等本地化服务渗透,为本地客户提供差异化金融服务。

2.2 劣势

(1)组织架构不适,多数中小法人银行的网络金融部是数字化的主要推动者,但实际上,前不接业务、后不靠科技,找不到着力点和发力点。适合互联网金融以产品经理制为核心的扁平化、敏捷化的组织架构尚未在银行的组织架构中成为主流。

(2)战略高度和定力不足,中小法人银行受限于地域和人才,对数字化转型研究的深度、广度有限,加之挥之不去的业绩和利润考核的冲动,很难将“业务战略”和“数字战略”进行有效结合并全面贯彻。

(3)线上产品较少,大部分中小银行产品研发能力有限,上线化的速度慢以及种类单一,通过产品吸引客户的能力偏弱,尤其体现在信贷产品和资管产品上。创新型产品数量不足,部分线上的基础功能仍然处于缺失状态。

(4)技术水平落后,大部分中小法人银行科技人员的数量不足,技术能力相对较弱,信息系统建设高度依赖相关软件开发厂商,技术路线的选择和演进,系统架构的设计和规划都依赖厂商提供的平台和产品,很难做到自主可控。

(5)互联网意识不足,银行天然缺少“互联网”基因,互联网化的平台、思维和机制是“数字化”运营的基础设施。特别是,创新容错的机制还不健全,传统的银行经营理念束缚着“数字化”转型向纵深发展。

2.3 机遇

(1)消费贷款仍然是“蓝海”,短期消费信贷占居民最终消费的比例持续提升,由2008年的3.6%上涨到2016年的17.1%,但相对于美国28%的比例仍有很大的差距,增长空间巨大。

(2)除微众、网商、新网等线上银行外,部分传统银行也逐步通过大数据风控技术,推出自有的纯信用秒贷产品,随借随还,方便快捷,如招行闪电贷、浦发点贷、建行快贷等。中小法人银行可以基于本地的场景和数据优势,拓展符合自身业务特点的线上信贷业务模式。

(3)金融服务向生活领域延伸,部分银行都开始通过手机端提供医、食、住、行等全方位的生活服务,部分银行甚至跨界电商。如平安的“好医生”,光大的“云交费”,招商的“掌上生活”等。一方面,服务了客户,增加了客户黏性;另一方面,通过生活场景积累数据并提供金融服务。

(4)金融产品多元化,各银行通过手机端提供债券、基金、保险、理财、外汇、贵金属、纸原油等多样化的投资品种,为客户提供便利投资渠道。中小银行也应该逐步丰富自身的投资品种和类型,通过线上手段,增加中间收入。

(5)新技术带来新应用,大数据和AI技术的应用,能够较好的实现精准营销,千人千面,精确推送,大幅提升营销的针对性和实效性。此外,通过应用OCR、NLP、RPA、声纹识别等新技术,可以在不同层面提高银行内部管理效率,为客户提供更好的服务体验。

2.4 威胁

(1)“金融脱媒”现象加剧,游离于银行体系之外的融資和投资手段不断丰富。以互联网企业为代表的跨行业竞争对手利用自身的场景、数据、技术优势,在金融产品和服务等各方面与传统银行展开竞争。

(2)经济环境存在较大挑战, 随着新冠疫情的全球蔓延,一季度GDP同比下降6.8%。“三去一降”和环境整治冲击传统行业。房地产存在较大政策调控风险。国外疫情控制不力,外需下降,贸易摩擦加剧。

(3)货币扩张已经接近尾生,政府债务率和偿务率较高,M2增速放缓。贸易顺差难以扩大,外汇占款派生基础货币投放减少。降息周期及利率市场化使得息差缩小。

(4)强监管的态势愈演愈烈:一方面,强调防风险,对不良认定、资本管理、流动性管控等要求逐步提高;另一方面,行政干预或窗口指导的刚性在强化,无法完全根据市场机制和风险定价原则投放贷款,如,扶贫、小微。

3 中小法人银行数字化转型策略

综上,绘制SWOT战略分析图,如图1所示。

综合上述战略选择,中小法人银行数字化转型过程应该是一个渐进和演化的过程,而不应该单纯是一个建系统、上项目的过程。其关键在于,一是必须有数字化的思维、理念和定力,战略方向需要长期坚持,要摒除急于求成的心态。二是要用互联网的技术、方法、心态去做线上产品的运营,并且配套相关的工作机制。三是做好线上的同时,要用技术手段服务好线下网点,巩固中小银行的优势和根基。

主要参考文献

[1][作者不详]数字经济的内涵[J].宁波经济(财经视点),2019(8):20.

[2]李晓东.基于PEST分析的中小法人银行数字化转型研究[J].中国管理信息化,2020,23(5):129-130.

[3]董方冉.《中小银行金融科技发展研究报(2019)》发布 六大建议助力中小银行数字化转型[J].中国金融家,2019(6):108-109.

猜你喜欢

交通建设与管理(2022年1期)2022-04-09

纺织科学研究(2021年6期)2021-07-15

英语文摘(2019年9期)2019-11-26

福建基础教育研究(2019年1期)2019-09-10

福建基础教育研究(2019年1期)2019-05-28

中国卫生(2016年2期)2016-11-12

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18